夜雨聆风

夜雨聆风

软件,软件自治与专业服务复兴 | 琢初

软件,软件自治与专业服务复兴

文 | 蒋童JiangTong

前言:

软件产业的演进,从来不只是代码编写方式的迭代,它是人类在过去八十年间对自身组织形态较深刻的一次重塑——从企业管理的底层逻辑,到商业价值被创造和捕获的方式,到数十亿普通人感知世界、与彼此联结的日常经验——所有这一切,都在”软件”这个词的疆域内被反复拆解、重组、再定义。

从二十世纪四十年代笨重的真空管计算机指令到如今无处不在的云端计算与生成式人工智能,这段距离并不是一条平滑的上升曲线,它有着豪赌与执念:从1964年IBM在System/360上押下的50亿美元,到2023年微软对OpenAI投入的130亿美元;有着狂热与奔溃:潮汐每一次涌起都伴随着集体的狂热——”这次不一样”的信念让资本、人才和注意力洪水般涌入,潮汐每一次落下都留下一片废墟和幸存者:游戏业崩盘、互联网泡沫破裂、以及2026年以降的二级市场软件股Meltdown阴云;有着控制与挣脱:每个时代都将技术捆绑到一个主导平台上,直到竞争和监管的力量将其解绑,由此催生新的公司、新的企业需求和新的消费者体验。然后,新的赢家开始新一轮的捆绑,周而复始。

——而今天,AI是这个舞台上新的主角:将理解、推理、生成和执行压缩进一个个自然语言界面与智能体,让它们绕过所有中间层,直接替人类完成任务。

在2018年,我参与创办了以见科技,在企业服务软件领域创业八年期间,我与产研同事深入参与过公司内每一个品类的标准软件产品开发与非标项目上线过程,深知软件工程和软件行业的“复杂”之处;在2025年,我募集了一支美元常青基金,专注于新技术范式下一级市场VMS软件投资与AI-Native软件孵化的机会,作为Solo GP开启了创业与投资一体两面的状态。当下,每日都层出不穷的技术新闻、股价波动、职业恐慌等过分占据了软件行业从业者的心神,我花了一些时间阅读、研究和写作,试图从软件行业的发展史和技术脉络里,表达一些思考和识别一些趋势。

本文想要梳理:

1.软件最初如何被定义

2.专业服务、企业软件与大众软件的合流、分野与里程碑

3.八十年软件浪潮变化,以及变化中不变的部分

4.AI Coding时代,人机界面与数据主权

5.软件迭代的自治趋势

6.专业服务与VMS复兴的可能

7.当机器成为劳动力的一些思考

本文近两万字,阅读时长较长,前两章节以手作史笔写法为主,描摹事实脉络;后四章节以现状思考为主,专业词汇与观点较多,使用Claude AI Opus4.6辅助梳理;考虑到文气连贯和观点对齐,将所有章节放于一篇长文中,有劳阅读。

本文涉及到的历史表达、专业术语、技术判断、二级市场与一级市场公司名称,仅为行文所需而表。本文内容为个人观点,不构成任何投资建议。

1950 年代,UNIVAC I(1951年)成为第一台商用计算机,并因在电视直播中准确预测艾森豪威尔于 1952 年大胜而广为人知。IBM 的 650型(1954年)销量超过 1,800 台——这是第一台销量突破 1,000 台的计算机;IBM 给予学术机构 60% 的折扣,培养出一整代受 IBM 训练的程序员。晶体管(1947 年在贝尔实验室 Bell Labs 发明)在1950年代末推动了第二代计算机的出现。三种奠基性的编程语言在短时间内相继诞生:

-

FORTRAN(1957,IBM的约翰·巴科斯 John Backus)

-

LISP(1958,约翰·麦卡锡 John McCarthy)

-

COBOL(1959,受格蕾丝·霍珀 Grace Hopper 的FLOW-MATIC语言影响)

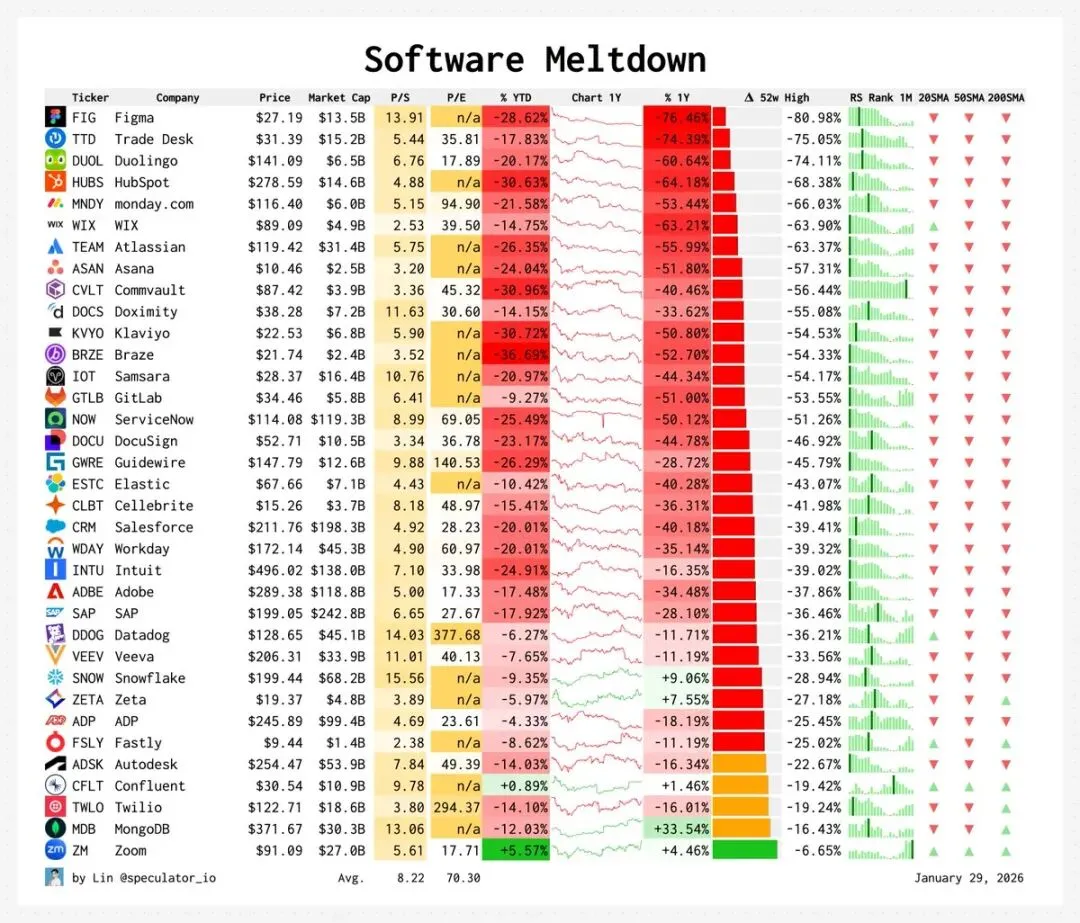

2026年开年这场软件业 Meltdown引发了许多行业从业者的讨论,我看到Hebbia创始人兼CEO 乔治·西武尔卡(George Sivulka)一篇文章写到: “软件是存储的流程。它不是一个中立的工具:它是关于一群人应该如何协作的观点,被编码到一个持久的系统中。软件是一种社会契约。”这确实呼应了八十年前的历史——在那个时候,并不存在独立的软件行业,插线板与穿孔卡是“软件”具象化的载体,也是一种”人应该如何协作解决问题”,被编码到一个持久的系统的,表象特征。

河流:专业服务、企业软件、大众软件

种子

1953年,一台重达十三吨的UNIVAC I被运进了肯塔基州路易斯维尔的通用电气工厂。安装它的不是通用电气自己的工程师,而是来自安达信会计师事务所(Arthur Andersen)的一个团队,领头的人叫约瑟夫·格利考夫(Joseph Glickauf)。在1953年,这个世界上还没有”软件工程师”这个职业,没有”IT咨询”这个行当,甚至连”软件”这个词本身都还没有被发明出来。一切都捆绑在一起:你买IBM的机器,IBM给你写程序,IBM帮你维护,IBM教你的人怎么用——所有的一切,都包含在那台昂贵机器的价格里。

但格利考夫的团队做了一件奇特的事。他们告诉通用电气:你不需要请IBM来替你搞定一切,我们安达信可以帮你设计整个系统、编写程序、培训人员——我们是独立的。这是一个微不足道的举动。格利考夫大概不会想到,他在路易斯维尔那个闷热的厂房里种下的这颗种子,五十年后会长成一家叫”埃森哲”(Accenture)的公司,年收入近七百亿美元,雇员近八十万人。

这就是这一章节要讲的故事的起点:三条看似独立的河流——替别人做事的人(专业服务)、替别人造工具的人(企业软件)、以及为所有人造玩具和日用品的人(大众软件)——如何在六十年间反复交汇、互相塑造,最终缠绕成一条无法分割的巨流。

解绑

1969年6月23日,是软件行业真正的创世日。

这一天,IBM在美国司法部反垄断诉讼的压力下,宣布将”解绑”(unbundling)——硬件、软件和服务将分别定价,软件第一次有了自己的价格标签。正如计算机历史博物馆所说:”一夜之间,软件从赠品变成了有竞争力的商品。”新的定价生效日期被定在了1970年1月1日——巧合的是,这也成了Unix系统的纪元零点。

1972年4月1日——愚人节——五个从IBM辞职的德国工程师在曼海姆成立了一家小公司。辞职的原因很简单:他们在IBM做一个跨部门的企业管理系统项目,项目被砍了。他们觉得这个想法太好了,不能就这么死掉。这五个人没有银行贷款,没有风险投资——那个年代德国根本没有什么风险投资。他们利用客户的大型机下班后闲置的时间来开发软件。他们的第一个产品叫”RF”(实时财务会计),这是后来被全世界叫做”ERP”(企业资源计划)的东西的胚胎。这家公司叫SAP。

五年后的1977年6月16日,在地球另一边的加利福尼亚,拉里·埃里森(Larry Ellison)和两个合伙人用两千美元(其中1,200美元是埃里森自己的)成立了Software Development Laboratories——也就是后来的Oracle。埃里森读了IBM研究员埃德加·科德(Edgar F. Codd)1970年发表的关系数据库论文,意识到IBM自己在拖延商业化——因为IBM要保护自己已有的层级数据库产品IMS。埃里森和他的合伙人决定抢在IBM前面把这个想法变成产品。1979年,Oracle V2发布——故意跳过了V1,纯粹是营销手段。第一个客户是CIA。

同样在七十年代,另一条河流开始有了声响。1975年4月4日,比尔·盖茨(Bill Gates)和保罗·艾伦(Paul Allen)在新墨西哥州的阿尔伯克基成立了微软(Microsoft)。1976年4月1日——又是愚人节——史蒂夫·乔布斯(Steve Jobs)、史蒂夫·沃兹尼亚克(Steve Wozniak)和罗纳德·韦恩(Ronald Wayne)创办了苹果(Apple)。1977年,Apple II、Commodore PET和TRS-80这”1977三位一体”把个人电脑推向了普通人的书桌。

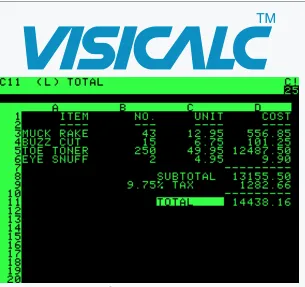

但真正的转折是1979年10月VisiCalc的发布——第一个电子表格程序,也是历史上第一个”杀手级软件应用”。当年超过25%的Apple II是专门为了运行VisiCalc而购买的。一个软件,拉动了一台硬件的销售。这是”软件定义硬件价值”的第一次有力证明。

七十年代末,八大会计师事务所的软件/IT咨询收入占到了总收入的7%到21%。三条河流各自在生长,但还很少交叉——直到八十年代的一场大混战。

混战

1981年8月12日,IBM PC发布。这台机器改变了一切——但最大的赢家不是IBM。IBM犯了一个战略级失误:它把操作系统的权利留给了微软(允许微软将DOS卖给兼容机制造商),把芯片的权利留给了英特尔(Intel)。开放架构催生了一批克隆机厂商,真正赚到钱的是”Wintel”双寡头,而同时,PC的爆发像一颗石子投入三条河流交汇处的水面,涟漪扩散到每一个角落。

对专业服务来说,PC意味着”甲方”变多了。八大会计师事务所的咨询业务在八十年代爆发式增长。到1988年,软件/IT咨询收入在各家的占比从十年前的7-21%跃升到14-37%。安达信会计师事务所(Arthur Andersen)成了全球最大的咨询公司。

对企业软件来说,PC意味着架构革命。 SAP R/2已经有了200多个客户,并在1988年登陆法兰克福证券交易所。但更大的革命正在酝酿:SAP开始开发基于客户端-服务器架构的R/3。Oracle也在狂飙突进——1983年发布的V3是第一个同时能在大型机、小型机和PC上运行的关系数据库;1986年,微机软件公司Lotus第一次登上全球最大软件公司榜首,取代大型机霸主——标志性的权力交接。

对大众软件来说,PC就是一切。Adobe在1982年成立,PostScript(1983)加上苹果的LaserWriter(1985),创造了”桌面出版”这个全新的品类。WordPerfect、dBASE和Lotus 1-2-3构成了DOS时代的商业应用”三巨头”。Intuit(1983)、Autodesk(1982)、Symantec(1982)也在这个时期诞生。

合流

1992年7月6日,SAP正式发布了基于三层客户端-服务器架构的R/3系统。R/3把企业的财务、人力、供应链、制造、销售全部整合进了一个系统。很快,它成了全球财富500强的标准配置——最终,全球87%的商业交易会触及某个SAP系统。

但这里有一个精妙的经济学陷阱:SAP R/3的授权费只是冰山一角,真正的钱在水面以下。典型的SAP实施项目需要6到18个月,咨询费往往是软件授权费的3到7倍。你花一百万美元买SAP的许可证,你得再花三百万到七百万美元请人帮你把它装好、配好、培训好。这笔钱流向了谁?安达信咨询(Andersen Consulting)、德勤(Deloitte)、普华永道(PwC)、凯捷(Capgemini)、IBM全球服务(IBM Global Services)——专业服务公司们因此进入了年增长20-30%的黄金时代。

一个企业产品创造了一个专业服务的超级周期。 这是三条河流交汇的第一次完美范例。

1994年,杰夫·贝索斯(Jeff Bezos)在贝尔维尤的车库里创办了亚马逊(Amazon)。1995年,网景(Netscape)浏览器上市,开盘价28美元,收盘58.25美元,点燃了互联网淘金热。1998年9月4日,两个斯坦福博士生拉里·佩奇(Larry Page)和谢尔盖·布林(Sergey Brin)创办了谷歌(Google)。纳斯达克从1995年1月的751点飙升到2000年3月10日的5048点——涨幅572%。风险投资在2000年达到了1123亿美元的顶峰,仅1999年一年就有272家互联网公司上市。这是属于大众软件的黄金时代之一

大众软件的疯狂,反过来影响了企业软件和专业服务。每一个传统企业都突然意识到自己需要一个”网站”、一套”电子商务系统”、一个”互联网战略”。这创造了新一波咨询需求。安达信、毕马威、普华永道们不仅在做SAP实施和Y2K修复,又趁机帮客户做起了“数字化转型”——虽然那时候还没人用这个词。

革命

泡沫在2000年3月破裂。纳斯达克从高点暴跌78%。超过50%的上市互联网公司在2004年前倒闭。

1999年3月8日,一个叫马克·贝尼奥夫(Marc Benioff)的人在旧金山的一间公寓里,和三个同事创办了Salesforce。贝尼奥夫之前在Oracle工作了十三年。他观察到一个矛盾:企业花几百万美元买SAP或Oracle的软件授权,再花三到七倍的钱请人实施,然后每年还要付15-20%的维护费——但系统一旦上线,升级极其痛苦,往往三到五年才做一次。而消费者已经习惯了上网用免费的邮箱、即时通讯、搜索引擎,不需要安装任何东西。为什么企业软件不能像消费者互联网一样?

贝尼奥夫的答案是”No Software”——甚至在Oracle用户大会门口组织”示威”,举着画红色斜杠的”SOFTWARE”牌子。Salesforce不卖授权,不需要服务器,不需要18个月实施。打开浏览器,注册,登录,按月付费。Salesforce的IPO日期是2004年6月23日——恰好是IBM解绑决定的35周年。 这大概只是巧合,但它有一种宿命般的对称性。

到2009财年,Salesforce成为第一家年收入突破十亿美元的云公司。SaaS模式从根本上改变了三条河流的关系:一家SaaS公司建立一个软件的成本从约五千万美元降到了约五百万美元——这意味着更多的创业者可以造产品(企业软件的河流变宽了),但也意味着每个产品需要的实施咨询变少了(专业服务的河流被局部截流了)。

Oracle的回应是选择了另一条路:收购。2005年以103亿美元收购PeopleSoft(这场敌意收购持续了18个月);2006年以58.5亿美元收购Siebel(CRM市场曾经的王者);2007年以33亿买下Hyperion;2008年以85亿吞并BEA Systems。拉里·埃里森用IBM在六十年代的策略来对抗SaaS革命:如果你不能发明未来,就把现在买下来。

与此同时,被Oracle敌意收购赶走的PeopleSoft联合创始人戴夫·达菲尔德(Dave Duffield),在2005年创办了Workday——明确以SaaS模式做云端HR和财务。而弗雷德·拉迪(Fred Luddy)在2004年创办的ServiceNow,后来差点被VMware以25亿美元收购,红杉(Sequoia Capital)的道格·利昂尼(Doug Leone)说服董事会拒绝了——如今这家公司市值超过2000亿美元。

2006年AWS推出S3和EC2,”云计算”这个词还不存在,但第一天就有12000个开发者注册。2008年金融危机加速了企业对云的采纳——把IT开支从资本支出变成运营支出,成了极具吸引力的选择。

2007年iPhone发布,2008年App Store开放。它做了VisiCalc在1979年做过的事,但规模放大了一万倍:大众软件产品倒逼整个企业世界变革。 员工把iPhone带进办公室,要求在手机上使用软件查邮件、审批流程——”IT消费化”彻底模糊了大众软件和企业软件的边界。

后面的故事人们已经耳熟能详:iPhone、阿里巴巴(Alibaba)、微信(WeChat)、TikTok、Facebook——有草根英雄,有屠龙少年,有大卫与歌利亚,也有奥德赛归乡。

每一次技术变革——大型机、PC、互联网、移动、云,都同时创造新的企业产品和新的专业服务需求。而每一次,消费者创新都是打破旧秩序的力量。消费者是先行者,企业是追随者,咨询师是连接两者的翻译官。事实上, 在这一章节发生的所有故事,沉淀的所有经验,甚至是故事发展的脉络,与下文AI时代可能发生的,我认为不会有本质的不同。

格利考夫在1953年恐怕想不到,他在路易斯维尔种下的种子会长成一个年产上万亿美元,数千万从业者的全球产业。而我们今天,大概也想不到,2025年的AI种子会长成什么样。但这正是软件行业最迷人的地方:它永远在讲述一个关于”下一步”的故事。

浪潮:波涛与礁石

如开篇前言所述,软件行业八十年的发展轨迹呈现出一个反复出现的模式:每个时代都将技术捆绑到一个主导平台上,直到竞争和监管的力量将其解绑,由此催生新的公司、新的咨询需求和新的消费者体验。从1946年ENIAC的插线板到2022年ChatGPT的对话框,技术与商业上一次次的浪潮涌起与落下——波涛变化是剧烈的,但穿越所有变化,有几件事从未改变,如水面下的礁石。

变化一:技术与架构的变化与演进,反映了人类对“效率”与“弹性”的极致追求。

单体架构(Monolithic) 是最早的形态:所有功能打包在一个整体中,修改一处需要整体重新部署。它像一栋没有隔间的仓库——简单,但脆弱。客户端/服务器(C/S):分担了计算压力,但维护成本高。微服务(Microservices):将复杂应用拆分为独立的小型服务,通过API进行通讯,极大地提升了容错性和开发并行度 ———每一个服务可以独立部署、独立扩展、独立失败,而不拖垮整个系统。

开发模式同步在变。从手写汇编到高级语言,从瀑布模型到敏捷开发,从RAD(快速应用开发)到MDD(模型驱动开发),软件开发一直在从”手工艺”向”自动化工厂”转变。2010年代中期兴起的低代码平台,通过预置模块和可视化流程图,将应用构建能力赋予了非IT背景的业务专家。而2023年以来的AI Coding——从GitHub Copilot到Cursor到Claude Code——让”自然语言编程”成为现实,开发者的角色从”写代码”转向”审查和编排AI写的代码”。

变化二:而商业模式的变迁,反映了定价单位跟着”稀缺资源”走。

永续授权模式(Capex驱动):统治了1970年代到2000年代初,客户一次性支付巨额费用购买软件副本。Oracle、SAP靠此模式建立了帝国。厂商的利益主要来自新单成交,对老客户的持续运营动力不足——卖完就走,维护费是附带的。在这个模式下,稀缺资源是”软件本身”,所以按拷贝收费。

SaaS与订阅模式(Opex驱动):从Salesforce 1999年创立开始颠覆一切:客户按月或按年付费,风险从买方转移到卖方——如果软件不能持续产生业务价值,客户随时退订。这倒逼软件厂商建立”客户成功”团队,关注净留存率(NRR)和长期价值挖掘。稀缺资源变成了”持续的用户关系”,所以按席位/按时间收费。

消费计量模式(Usage-based):在2010年代末兴起:Snowflake按数据查询量收费,Twilio按API调用次数收费,AWS按计算时长收费。稀缺资源进一步变成了”实际消耗的算力和服务”。

而Agent时代正在酝酿下一次定价革命,人们在讨论新的“稀缺资源”,有人说仍然是算力,有人说是能被授权触达数据与系统的可控代理数量,有人说是能稳定达成目标的评测与治理体系。但几乎没有人再认为稀缺资源是”写代码的人”或”使用软件的席位”了。

变化三:软件依托的平台中心,价值捕获的制高点正在不断上移。

从硬件到操作系统到流量入口到基础设施到智能体,每一代新平台都把上一代封装为底层,在上面开辟新的收费站。

硬件中心(大型机时代,1945—1981):软件是硬件的附属品,和机器一起捆绑销售,没有独立价格。IBM卖的不是程序,是一台每月租金数万美元的机器——软件只是让这台机器有用的赠品。价值归属完全在造机器的人手中。1969年的反垄断解绑打破了捆绑,但直到PC出现之前,硬件厂商始终坐在食物链顶端。

操作系统/桌面中心(PC时代,1981—1995):软件第一次产品化——被装进软盘和纸盒,放在货架上按拷贝卖。控制权从硬件迁移到了操作系统:IBM发明了PC,却让微软和英特尔拿走了利润,因为兼容机可以替代IBM的硬件,但替代不了Windows和x86。谁控制了桌面上那个开机就出现的界面,谁就控制了所有应用的入口。

Web/流量中心(互联网时代,1995—2006):软件在线服务化——不再需要安装光盘,打开浏览器即可使用。控制权从操作系统迁移到了流量入口:浏览器和搜索引擎成为新的分配者。Google不生产任何软件产品,但它决定了用户的注意力流向哪里——广告模式和平台佣金替代了软件拷贝成为变现方式。微软赢了桌面战争,却差点输掉了互联网战争。

云中心(SaaS/PaaS时代,2006—2022):软件订阅化、API化、持续交付。控制权从流量入口迁移到了基础设施层:AWS、Azure、GCP成为所有在线服务运行的底座,苹果通过App Store对所有参与者征收30%的”平台税”。应用不再被”购买”和”安装”,而是被”订阅”和”调用”。谁控制了云,谁就控制了所有运行在云上的软件的命脉。

智能体中心(Agent时代,2022— ):这一次的中心从”应用”进一步抽象成了”能完成任务的代理”——Agent把流程、判断和执行捆绑成一个可行动的单元,可以跨越多个应用、多个数据源、多个步骤自主完成一个完整任务。当前的收费站是基础设施侧,英伟达等算力基础设施供应商拿到了现在绝大多数利润,但这可以持续吗?又或者,有哪个平台可以控制了Agent的编排层?它就控制了用户意图到任务执行之间的全部通道。

浪潮中变化的部分——技术架构、商业模式、平台中心——是海面上翻涌的浪花,夺目而剧烈。而不变的部分就像水底的礁石,虽不显眼,却真正决定了水道的形状。八十年来,有三块礁石从未移动。

第一块礁石:软件本质上是在把”复杂性”压缩成可复用的确定性。

软件是把某种规则、流程、知识、协作方式,固化成”可重复执行”的系统。一份VisiCalc卖250美元,和你用它算出的第一张电子表格的价值没有关系——它的价格反映的是”你可以无限次重复使用这个确定性的能力”。这个本质从每个时代软件供应商交给客户的交付物中即可见得——交付物在变,但”把复杂性压缩成确定性”的方向从未偏移,只是”确定性”本身的含义在进化。

传统时代的关键交付物是:代码、系统、上线计划。项目成功的标志是”系统上线了”。上线之后进入维护期——本质上是”别出大问题就行”。交付的是一个确定性的终点。

云时代的关键交付物变成了:可观测性、SRE(站点可靠性工程)、持续交付流水线。系统没有”上线”这个终点——它需要持续运行、持续更新、持续监控。DevOps成为核心能力。交付的不再是一个建好的系统,而是一个持续性的过程。

Agent时代的关键交付物或将进一步演变为四类新形态:评测集(evals)、策略与护栏(policy & guardrails)、运行日志与可审计追踪(trace logs & audit trails)、例外处理与升级闭环(exception handling & escalation loops)。因为Agent的价值来自”自主多步行动”,而多步行动天然引入风险与不确定性——你不能只关心Agent”能不能做”,你必须关心它”做得对不对””出错了怎么办””谁来负责”。交付的是一种对齐性的保障——确保AI的行为始终与人类的意图对齐。

从交付确定性,到交付持续性,到交付对齐性。在Agent时代,或许最有价值的不是”让AI能做事”,而是”确保AI做正确的事,并在做错时能被发现和纠正”。软件依然在压缩复杂性——只是现在要压缩的,是一种会自我生长、自我变化的复杂性。

第二块礁石:每次”降低开发门槛”,都会抬高”治理门槛”。

高级程序语言降低了编码门槛——但企业发现自己需要数据治理。Web框架降低了建站门槛——但企业发现自己需要安全治理。云和开源降低了基础设施门槛——但企业发现自己需要成本治理和合规治理。低代码平台降低了应用开发门槛——但企业发现自己需要”影子IT”治理。AI Coding降低了写代码的门槛——但企业发现自己需要AI治理:模型偏差、幻觉、数据隐私、知识产权归属、输出质量控制。

这是一个反直觉的因果链:技术降低了”做”的门槛,同时抬高了”做对”的门槛。而企业愿意为”做对”付出溢价——这就是为什么每一波”看起来会消灭咨询”的浪潮(ERP、SaaS、云),反而创造了咨询的超级周期。AI时代这条规律不仅没有失效,而且正在被推向极端。当一个十四岁少年可以用自然语言在周末搭出一个完整的应用时,”做出来”的成本趋向于零——但”这个应用的AI输出是否可信?是否合规?是否会产生法律责任?”这些问题的治理成本,可能比应用本身的开发成本高出几个数量级。

第三块礁石:软件的价值来自”可依赖”,而不只是”能用”。

AI Coding让”能做出来”变得更廉价。一个周末用Cursor就能搭出一个看起来完整的应用。但”能做出来”和”能在生产环境中稳定运行三年”之间的距离,和1983年一个人用Lotus做出第一张报表到它成为企业财务系统的距离一样远。Lovable让用户用自然语言描述就能生成一个网站——但没有企业会把核心业务流程放在一个”vibe coding”出来的系统上,就像没有人会用周末手搭的木屋来开银行。八十年里,永远最值钱的不是Demo,而是:稳定、正确、可审计、可维护、可演进。

当”做出来”的成本趋向于零时,所有的价值都会集中到”能否长期可依赖”上。 这是AI时代最重要的投资判断之一:真正值钱的不是能生成代码的工具,而是能让生成的代码在生产环境中可靠运行、可被审计、可被维护、可以演进的体系。工具会被商品化,但信任不会。

本章节梳理为以下表格:

|

阶段 |

计算平台 |

商业模式 |

价值归属 |

终结事件 |

|

1945-1969 |

大型机 |

硬件捆绑一切 |

硬件厂商(IBM) |

IBM被迫解绑 |

|

1969-1981 |

大型机+小型机 |

软件独立定价 |

仍是硬件厂商 |

IBM PC发布 |

|

1981-1992 |

PC |

套装软件(按拷贝) |

OS/办公套件(微软) |

SAP R/3发布 |

|

1992-2001 |

客户端–服务器+Web |

授权+实施+维护 |

ERP厂商+咨询公司 |

互联网泡沫破裂 |

|

2001-2012 |

云+移动 |

SaaS订阅 |

平台(苹果/AWS) |

云成为默认选项 |

|

2012-2022 |

云+移动+数据 |

订阅+消费+平台税 |

平台+垂直整合者 |

ChatGPT发布 |

|

2022- |

AI+云 |

Token/Agent/嵌入(未定) |

算力层(暂时) |

? |

海面与深海:人机界面与数据主权

2025—2026年间,软件设计正发生深层转变:从”主要为人服务”转向”同时为AI Agent服务”。CLI以一种意想不到的方式强势回归——它本质上是AI时代的最优执行接口。

传统GUI/Web界面依赖视觉元素、拖拽、弹窗,对AI而言充满噪音:需截图解析、坐标点击、处理动态渲染,错误率高、token消耗大。相反,CLI纯文本、参数明确、输出结构化(JSON等),支持重试/回滚,Agent可直接通过subprocess调用,成功率最高、成本最低。

这一趋势在市场估值上亦有映射。以GUI设计工具的代表Figma为例,其股价从高点大幅回落,折射出市场对纯GUI工具前景的重新评估。本章节首先讨论软件界面与其交集。

界面:CLI/GUI/NLI

软件界面的历史是一部”谁在操作计算机”的历史。每一次界面革命,都把一批新的人群拉进了数字世界——同时把上一代界面推入新的生态位。从历史中得到的结论相对清晰,CLI没有被GUI杀死,GUI也不会被NLI杀死。它们会共存,但各自的领地将被重新划定。

命令行界面(CLI):电传打字机和终端的出现让人第一次能”对话式”地与计算机交互——输入一行命令,立刻看到一行反馈。Unix把CLI推向了巅峰:管道、重定向、shell脚本,用简洁的文本指令组合出强大的功能。

CLI的哲学是”精确控制”——你必须知道命令的确切拼写和参数,打错一个字母就是报错,它强大但排他,只属于懂技术的人。也因此,计算的力量是巨大的,但被锁在一道语言的门槛背后。

图形用户界面(GUI):1984年Macintosh把施乐PARC实验室的研究成果变成了商品:窗口、图标、菜单、鼠标指针。普通人不需要记住命令,只需要”看到什么点什么”。1990年Windows 3.0让GUI覆盖了大众市场。

GUI的哲学是”可发现性”(discoverability)—所有可用操作都以视觉元素呈现,用户通过探索而非记忆来学习,它把计算机从专业工具变成了大众消费品。此后四十年,GUI的基本范式——WIMP(窗口、图标、菜单、指针)——惊人地稳定,从桌面延伸到了Web,再延伸到移动端(触控替代鼠标,但本质仍是”看到什么点什么”)。每次延伸都拉进了数量级增长的新用户:PC时代是亿级,Web时代是十亿级,移动时代是数十亿级。但GUI也有它的结构性限制:表达复杂意图的效率很低、功能越多,界面越臃肿、无法处理开放式意图。直到自然语言理解的能力发生了质变。

自然语言界面(NLI):NLI不是新概念。1966年MIT的ELIZA就能用英语和人”对话”,但它只是模式匹配的把戏。此后四十年,每隔几年就有人宣称”自然语言将成为下一代界面”,然后每次都失败在同一个地方:计算机不够”理解”自然语言——自然语言的本质特征是模糊、歧义、依赖上下文。”帮我看看上个月表现不好的产品”——”表现不好”是什么意思?销量下降?利润率低?退货率高?和预算比还是和去年同期比?人类同事会追问或根据语境猜测,但传统NLP系统要么报错,要么猜错。

2023年之后,大语言模型第一次让机器具备了足够的语义理解能力来处理这种模糊性。ChatGPT能追问”您说的’表现不好’是指哪个维度?”,也能根据上下文合理推断。NLI从四十年的概念验证阶段,突然跨入了大规模实用阶段。

当前主流的观点是:NLI作为查询界面(替代搜索框和表单)、NLI作为编程界面(替代代码编辑器)、NLI作为意图界面(替代应用本身)

然而,GUI远未过时。它在以下三个维度仍具有不可替代的优势:

空间认知与直接操作:人类视觉系统每秒处理约10^9比特的信息,而语言通道的带宽大约只有39比特/秒。当任务涉及空间布局(如PPT排版、建筑设计、数据可视化)时,GUI的”所见即所得”效率远超任何语言描述。你可以花50个词描述一个图表的调整,也可以直接拖拽一个节点——后者快100倍。

浏览与发现:GUI天然支持”不知道自己想要什么”的探索场景。淘宝的商品瀑布流、Spotify的推荐列表、Excel的菜单栏——GUI帮助用户发现他们尚未意识到的选项。NLI要求用户知道自己想问什么,这在探索阶段是一个根本性的局限。

精确控制与确认:当任务需要像素级精度(如Photoshop修图)或多维参数调整(如音频混音台)时,GUI的滑块、旋钮和色板提供了语言难以匹敌的精细控制。

由此可以推断未来的典型形态:人用NLI输入意图,同时也用GUI管理风险与例外,Agent通过CLI/API执行大部分步骤。人类更倾向于GUI(理解与信任),Agent更倾向于CLI/API(执行与组合)。

施乐PARC在1973年发明了GUI,但直到1984年Macintosh才将其商业化。这11年的差距说明一个关键事实:界面革命的瓶颈不是技术发明,而是用户认知的转变和配套生态的成熟。 何况,每种表达方式都有它不可替代的力量。精确的时候用命令,直观的时候用图形,自然的时候用语言。CLI、GUI和NLI会以各自的方式共存,就像文字、图像和语音在人类沟通中共存了几千年一样。人类从来不会只保留一种沟通方式——和机器的对话也一样。

数据:Data Domain/Workflow

在界面革新、商业模式迭代和平台中心迁移这些可见的水面之下,还有一片更深的水域。在这片深海里,真正的权力问题只有一个:谁控制数据,谁观测数据,谁有权基于数据采取行动。

数据主权:最深层的权力结构

企业的数据不是一个整体。它分布在多个数据域中——每个域有自己的逻辑、自己的所有者、自己的治理规则。SAP控制了财务交易数据,Salesforce控制了客户关系数据,Workday控制了人力资源数据,ADP控制了薪酬与就业数据。这些被称为记录系统(System of Record)——企业运营的”单一真相来源”。控制数据的特征是:修改它会直接改变业务状态。一笔交易入账、一个订单确认、一个员工入职、一张薪酬单——每一次写入都是对真实世界的一次改变。

控制者一旦确立,极难被替换。这就是Oracle花约280亿美元——先后收购PeopleSoft、Siebel、Hyperion、BEA——进行整合收购的战略逻辑:买的不是代码,是数据锁定。当一家企业二十年的财务数据、五千个自定义报表、三百个上下游接口全部跑在你的系统上时,更换的成本不是迁移成本,而是业务中断的风险成本。

在记录系统之上,还有一层观测系统(System of Intelligence)——对业务状态的监测、分析和洞察。Splunk观测IT运维数据,Tableau和Power BI可视化业务指标,ServiceNow观测IT服务流程,Google Analytics观测用户行为。观测数据不直接改变业务状态,但提供决策支持:它告诉你”发生了什么”和”可能会发生什么”,但最终做决定、改数据的还是人类。

观测和控制之间,始终隔着一条清晰的线——人类的判断和授权。八十年来,这条线一直在那里。直到AI Agent开始试图跨越它。

观测层获得行动能力

AI时代的关键变化是:观测数据正在获得行动能力。

传统的观测系统只能说:”你的库存低于安全水位了。”人类看到警报,打开ERP,判断要不要补货,向谁补货,补多少,然后下单。观测和行动之间,是人类的决策时间。AI Agent可以做到:”你的库存低于安全水位。我已经根据过去12个月的销售趋势和供应商交期,自动向排名第一的供应商下了补货订单,数量2000件,预计3天后到货。如果你觉得不合适,可以在2小时内取消。”

观测、判断、行动——以前需要三个步骤、两个系统和一个人类,现在被压缩进了Agent的一次执行。观测层和控制层的界限开始模糊——Agent同时在读取数据(观测)和写入数据(控制)。Microsoft在2025年底的Convergence大会上用了这样的措辞:”从记录系统到行动系统。”当Agent既能看见数据又能修改数据时,”谁控制Agent”就等价于”谁控制数据”。这是一次深层的权力重组。

编排:比模型更重要的能力

但在这个新格局中,真正重要的能力不是拥有最强大的模型。

你可以拥有地球上最强大的模型,但如果没有约束、验证和引导这种能力通过特定工作流程的框架,它就只是一个昂贵的聊天机器人。真正的价值在于编排——准确判断何时信任模型、何时检查其工作,向其提供什么数据以及以什么顺序提供,如何格式化输出使其能够被特定公司、特定角色的人所使用。

编排是数据的工作流(Workflow)。一个”订单到现金”的流程跨越客户域(谁在买)、交易域(买了什么)、运营域(从哪里发货)、财务域(确认收入)——每一步都涉及从一个系统读取数据、做出判断、在另一个系统写入数据。传统上这靠人工、靠规则引擎、靠API集成来完成。AI Agent的加入让编排能够处理半结构化的、概率性的、需要跨域判断的任务——这是过去做不到的。

但编排不只是技术问题。它的核心是决策权的分配: 哪些数据Agent可以读取?哪些操作Agent可以自主执行、哪些需要人工审批?不同数据域的自主度阈值应该不同——与其说这与技术有关,不如说这与权力有关——这是一种新型的组织设计,只不过”组织成员”中多了AI。

可观测与治理:Agent时代的三件基础设施

Agent能自主行动之后,最紧迫的问题不再是”让它能做什么”,而是”它做错了怎么办”。自主行动意味着自主犯错。而Agent的错误不像传统软件的Bug那样确定性地复现——它是概率性的,可能在不同的数据输入下以不同概率出现,难以穷举测试,可观测与治理基础设施正变得更加重要。

评测(Evals)。每一次Agent行为的变更——无论是模型升级、提示词调整还是数据源变更——都需要回答一个问题:关键任务的成功率是否因此下降了?评测集是Agent时代的”单元测试”,但比传统测试更难设计:你不是在验证确定性的输入输出对,而是在统计意义上衡量Agent在大量真实场景中的表现。

可观测性(Observability)。当Agent在一个多步骤任务中失败时,你需要知道失败发生在哪里:是输入数据的质量问题?是工具调用的权限不足?是模型推理的逻辑错误?是提示策略的设计缺陷?还是外部API的响应异常?Agent的执行链路比传统软件更长、更不确定,因此对可观测性的要求也更高——你需要追踪每一个推理步骤、每一次工具调用、每一个决策节点,才能在出错时定位根因。

治理(Governance)。谁批准Agent上线执行关键业务流程?当Agent的自主操作导致了业务损失,责任归谁——是部署Agent的团队、训练模型的供应商、还是设计提示词的业务人员?如果需要回滚Agent的一个决策,技术上能否做到、流程上谁有权限做?

评测确保Agent在进化中不退化,可观测性确保问题可以被发现和诊断,治理确保责任可以被追溯和承担。三者缺一,Agent走进生产环境就会有较大问题。

自治:软件从“建筑”变为“生物”

人类做了几十年的”软件建筑师”。

——这个头衔不是随便取的,传统软件开发确实像盖楼:有蓝图(架构设计),有地基(基础设施),有承重墙(核心模块),有水电管道(API和数据流),每一根”钢筋”——每一行代码——都由人类决定位置、角度、承重系数。建筑师画图,工程师施工,质检员验收;楼盖好之后,它就在那里,不会自己长出新房间;如果你想加一层,得再请建筑师画图、再请工程师施工。

但2025年及以后正在发生的事情,越来越难用”建筑”来解释了。

Google DeepMind在2025年5月发布的AlphaEvolve,是一个能自己改写自己代码的系统。它的工作方式是:你给它一个初始算法和一个评价标准,它自动生成变体、测试、淘汰差的、保留好的,然后继续迭代——就像达尔文(Charles Darwin)描述的自然选择。AlphaEvolve用这个方法改进了Google数据中心的任务调度算法,持续回收了全球算力的0.7%。它优化了Gemini训练中的一个矩阵乘法内核,速度提升了23%。它甚至发现了一种新的4×4复数矩阵乘法算法,在56年来首次改进了施特拉森(Volker Strassen)1969年提出的经典算法。最引人注目的细节是:AlphaEvolve优化了训练自己底层模型的代码。 也就是说,它在改进”生长自己的土壤”。这不像盖楼,这像种树——一棵能改良自己脚下土壤的树。

如果说传统开发像建筑(Architecture),每一根钢筋都要由人决定位置;那么正在浮现的新范式更像育种(Breeding)——人类决定种什么品种、如何施肥、如何修剪,而果树本身在算力的土壤中,根据光照(用户反馈)和养分(数据)自我生长。软件正在从”建筑”变为”生物”,转为自治和生长。

育种的范式

如果我们认真对待”育种”这个隐喻,新范式的结构大致如下:

种子:初始模型或初始代码

育种者需要一个起点——一颗种子,一个亲本。在AI软件世界里,这个种子可能是一个预训练的大语言模型(如GPT、Claude、Gemini),一个初始算法(如AlphaEvolve的种子程序),或者一段人类写的初始提示词。种子决定了基因库的边界。你用不同的种子,会长出完全不同的果树。OpenAI、Anthropic、Google、DeepSeek——它们训练不同的基础模型,本质上是在培育不同的”品种”。

土壤:算力基础设施

果树需要土壤才能生长。AI软件的”土壤”是算力——GPU集群、云计算平台、数据中心。这个类比比看上去更精确,土壤的质量直接决定了果树能长多大。NVIDIA的GPU是肥沃的黑土地,一部分落后的GPU是贫瘠的沙地。DeepSeek之所以震惊世界,正是因为它证明了即使在相对贫瘠的算力土壤(受出口管制限制的芯片)上,通过更聪明的”种植技术”(MoE架构、极致的工程优化),也能种出接近顶级的果实。

AlphaEvolve的故事更极端——它优化了自己生长所依赖的算力基础设施,相当于一棵树改良了自己脚下的土壤。这在建筑隐喻里是荒谬的,大楼不会改良自己的地基,但在生物隐喻里完全合理,热带雨林里的大树确实通过落叶腐殖质改变了自己的土壤环境。

光照:用户反馈与评价信号

植物向光生长,AI软件向”奖励信号”生长。在强化学习中,这是显式的奖励函数。在Agent Evolve中,这是用户定义的评价指标:你告诉它什么算”好”,它朝那个方向进化。在消费者AI产品中,这是用户的点赞/点踩、使用频率、付费意愿。

“光照”的方向决定了果树的形状。 如果你的评价标准是”代码运行速度”,AlphaEvolve会进化出极致高效但可能人类难以理解的算法。如果你的评价标准是”用户满意度”,产品会进化出讨人喜欢但可能不是最优的界面。就像植物的趋光性——光从哪里来,枝条就往哪里长。

这也是为什么”对齐”(alignment)问题如此重要:如果你给错了光照方向,果树会长成你不想要的样子——而且它长得越快,纠正就越难。

养分:数据

数据是AI的肥料。模型在数据上训练,在数据中学习,靠数据改进。没有数据,再好的种子也长不出东西。但就像真实的农业一样,不是所有肥料都有益。低质量数据像过量的氮肥——植物看起来枝繁叶茂,但果实空心。这就是为什么2025年到处都在讨论”数据质量”和”合成数据”——当互联网上的人类数据被AI生成内容污染后,模型在训练时可能在”吃自己的排泄物”,一个被称为”模型崩塌”(model collapse)的风险。

好的育种者知道什么时候该施肥、施什么肥。好的AI训练者知道什么数据有用、什么数据有毒。

修剪与嫁接:人类的持续干预

这是隐喻中最关键的部分。育种不是放任不管——它是有方向的选择。果农会修剪无用的枝条、嫁接优质品种、控制授粉方向。类似地,AI时代的”开发者”角色正在从”写代码的人”变成”修剪AI的人”:在“建筑”范式下,人类编写的是过程逻辑(If-Then-Else);而在“生物”范式下,人类定义的是适应性目标(Fitness Function)。

我们将从“编写软件”转向“育种软件”。人类的角色是提供“目标函数”,而软件会像生物一样在算力中自我筛选和迭代。我们还在学习如何做一个好的”AI果农”。目前,工具进化得比使用工具的人类技能更快。

生物进化

要实现软件的“自主迭代”,系统必须具备类似生物进化的闭环,这里或许有一些已经实现,有一些是当下对未来的猜想:

变异(Agentic Mutation):不再由人手动提交代码补丁。AI 编码Agent会根据业务指标的下滑,自主产生数个“代码突变”。

选择(Automated Selection):软件不再依赖每半年一次的大版本发布,而是进入“毫秒级 A/B 测试”。表现优秀的“基因”被保留并扩充到全量用户,表现差的补丁则自动被“淘汰”并收回算力资源。正如生物学进化那要

遗传与改良(Lamarckian Iteration):软件的进化是“拉马克式”的——即后天获得的优良特性可以立即遗传给下一代。

从业者倒不必过分担心,建筑师不会消失。即使在农业时代,也需要有人设计灌溉系统(基础设施)、建造温室(开发环境)、修建围栏(安全边界)。大量的Software 1.0/2.0代码——操作系统、数据库引擎、网络协议栈——在可预见的未来仍然需要建筑式的精确工程。就像现代城市同时需要摩天大楼和城市公园一样,未来的软件世界同时需要精密工程和进化育种。

但增量——新的价值创造——将越来越多地来自育种范式。一代开发者从建筑师转型为育种者。他们的工作不是写代码,而是选种、施肥、修剪、嫁接——然后站在果园里,看着自己培育的果树在算力的土壤中,向着用户反馈的阳光,自我生长。这棵树会长成什么样子,连育种者自己也不完全知道。

但这正是生物的本质——也是这个新范式最令人兴奋、也最令人不安的地方。

复兴:新范式下的专业服务与VMS

这一章节来谈一谈商业,著名管理顾问杰弗里·摩尔在《跨越鸿沟》中探讨了主流企业采用新技术需要具备的条件。他从未提及编写软件代码的成本会成为阻碍因素。真正的鸿沟不在技术能力和产品之间,而在产品和被信任的产品之间。

代码从来不是最难的部分

不夸张地说,一位精通Claude Code的优秀工程师可以在30到60天内复现市面上大部分SaaS产品的核心功能。

但编程从来都不是运营软件公司最难的部分,真正的难点在于代码创建之前和之后的一切:弄清楚客户的实际需求,而非他们嘴上说的需求;设计一套让客户愿意掏钱的定价模型;完成客户引导,让一个组织真正用起来而不是买了搁置;提供持续的支持,在客户系统出问题时有人接电话;保障可靠性,让系统在流量洪峰下不崩溃;做好安全,防止客户的数据被泄露;完成集成,让新系统和客户已有的多系统对话;然后日复一日地维持这一切的持续运行。

在漫长的企业IT历史中,无数内部团队因未能理解”内部软件项目”和”真正产品”之间的区别而导致了代价高昂的DIY失败。新一轮的失败正在酝酿中,而这一次的导火索是对AI编码能力的盲目热情——”我们自己用Cursor搭一个不就行了”。软件开发成本确实很低了,但把它打造成用户信任并愿意付费的产品仍然难上加难。大多数团队失败的原因从来不是因为不会写代码,而是因为代码本身并非业务核心,这几乎是我创业多年以来最深的教训与经验之一。

专业服务复兴

一个事实反复被验证:每一次被认为会消灭咨询需求的技术变革,最终都创造了更大的咨询需求。这不是巧合。我将这个问题抛给Claude Opus4.6,它回复说背后有三个反复生效的机制:

复杂性守恒。技术消灭了旧的复杂性,同时创造了新的复杂性。ERP消灭了手工账本的复杂性,但创造了”如何让财务、供应链、人力在一个系统里协同工作”的新复杂性——后者更难、更贵、更需要外部专家。SaaS消灭了”买服务器、装软件”的复杂性,但创造了”在200个SaaS产品之间建立数据流和工作流”的新复杂性。复杂性不会消失,只会转移。而每次转移的方向,都是从技术层转向认知层——从”怎么做”转向”做什么”和”为什么做”。

能力-信心差。新技术的到来让企业的能力预期远超实际能力。CEO看了ChatGPT的演示后觉得”我们应该用AI重做整个客服体系”,但公司的数据治理、组织架构、人员技能完全没有准备好。这个差距就是专业服务公司的生存空间。差距越大,咨询费越贵。而AI制造的能力-信心差,比任何前序技术都更极端——CEO刚看完Agent的演示就想全面部署,但他的公司可能连基础的数据治理都没做好。

风险溢价。技术越强大,用错的代价越高。一个配置错误的ERP可以让工厂停产。一个训练偏差的AI模型可以让银行做出系统性歧视的贷款决策。企业愿意花钱买”保险”——而专业服务公司出售的,本质上就是”别人在你之前犯过这个错误,我们知道怎么避免”的经验溢价。AI幻觉、对齐偏差、监管合规的后果可能是灾难性的——风险溢价只会更高。

三个机制在AI时代不仅没有失效,反而被同时放大了。所以专业服务不会消亡,但它会变形,在此想要表达的专业服务复兴也并非旧式的、大团队、长期咨询服务的复兴,而是小团队,甚至是软件公司自己下场做专业服务,或者是软件公司与专业服务公司的边界再次消融,如第二章节中所说。专业服务的新范式可以浓缩成一句话:对复杂系统的顶层认知和理解,固化进软件架构与数据模型之中,再运用人工智能将执行与调优的过程自动化、持续化。

垂直软件(VMS)的护城河

如果AI让代码变得廉价,那什么还是稀缺的?

一部分答案或许可以在垂直行业软件(VMS)里寻找。VMS行业数十年的开发和运营优化历史已经重复说明:在一个有既定领导者的垂直细分市场中,竞争的门槛从来不是代码。对于一个未经验证的AI开发者或投资者而言,他们是否具备十年积累的行业知识、无法从公开渠道获取的专有数据、以及足够的财务支撑来对抗一个占据千万级TAM市场的在位者?

事实上,VMS的护城河是代码之外的一切:

-

软件支持与维护——一家医院凌晨两点的系统告警需要有人在15分钟内响应,这不是AI Agent今天能替代的。

-

专有数据——十几年的医院运营数据、建筑项目数据、政府采购数据,在任何公开数据集中都找不到。

-

法律与合规——公共部门的采购资质、行业认证、审计要求,新进入者从零开始可能需要几年。

-

长期客户关系——当你和客户的IT主管已经合作了八年,彼此了解对方的脾气和组织政治,这种信任不是一个更好的产品Demo可以替代的。

-

切换成本——财务成本、心理成本、时间成本、关键任务中断风险的叠加,使得垂直软件的客户流失率通常低于5%/年。

在2026年初的SaaS股票崩盘中,VMS或许是被市场错杀最严重的品类。 市场恐慌的逻辑——”AI会让所有软件被替代”——在水平型SaaS(项目管理、文档签署、基础CRM)上有一定道理,但在垂直型SaaS上几乎不成立。一个AI Agent可以替代一个通用的项目管理工具,但它替代不了一个嵌入了二十年医疗合规规则、和上千家医院的HIS系统有深度集成的电子病历系统。

此外,垂直软件行业有一种独特的商业模式:并购型软件集团。

Constellation Software(CSI)于1995年创立,专门收购垂直行业软件公司,长期持有,从不出售。到2025年市值超过700亿加元,旗下数百家子公司覆盖从公共交通调度到高尔夫球场管理的各类垂直市场。Thoma Bravo、Vista Equity Partners是同一逻辑的私募版本。

软件行业的收购逻辑与制造业截然不同。制造业收购买的是产能和规模效应;软件收购买的是三样东西:客户关系、数据锁定、行业知识。 垂直软件的增长缓慢但现金流稳定,被追逐高增长的VC和公开市场长期低估。并购者通过运营优化(提价、削减冗余研发、交叉销售、共享后台职能)可以显著提升利润率,AI时代,这套并购逻辑不但没有被颠覆,反而获得了新的杠杆。

数据价值的重估。VMS公司掌握的行业特定数据在AI时代价值不降反升——这些数据是训练行业专用AI模型的黄金矿藏,在任何公开训练集中都不存在。Constellation Software旗下数百家子公司的数据资产总和,可能是世界上最丰富的垂直行业数据集之一。市场还没有给这些数据资产正确定价。

AI作为运营杠杆。Constellation的支持与服务收入约占总收入的25%——这是用户对软件的任何不满和问题处理的直接体现。AI可以加速这部分收入的增长:更智能的客户支持、更主动的问题预防、更精准的交叉销售推荐。AI对他们来说是顺风,不是逆风。

新的收购标的池。AI初创公司的爆发为VMS并购者提供了新的收购机会。那些拥有行业专用AI模型但缺乏商业化能力的初创公司——没有销售团队、没有客户关系、没有合规资质——正是Constellation这类运营型收购者的理想标的。公式是”买数据+买行业知识+加AI杠杆”。

从财务工程到能力平台化。更深层的转变是:”并购型软件集团”的意义正在从纯粹的财务优化,转向AI时代的能力平台化——把控制层的核心能力(如共享数据治理、模型评测与路由、安全合规框架、AI基础设施)做成集团级的共享平台,下沉给每一个垂直业务单元。每个子公司独立面对自己的垂直市场,但共享集团的AI能力底座。这比任何单一垂直软件公司自己从零搭建AI能力要高效得多。

后记:

最后谈一些与软件行业无关的。

整个现代经济体有一条隐含的核心回路:人作为劳动者创造产出 → 获得工资 → 作为消费者购买产出 → 企业获得收入 → 继续雇佣劳动者。

这个回路是亨利·福特1914年把日薪提到5美元时就理解的道理——如果工人买不起自己生产的车,生产线再高效也没用。这条回路同时支撑着两个更大的体系。

债务体系——银行发放贷款的前提是借款人有持续的工资收入来偿还;房贷、车贷、信用卡的整个信用评估模型都建立在”这个人未来会持续工作并获得收入”的假设上。

股权体系——公司的估值建立在未来收入预期上,而收入来自消费者的支出,而消费者的支出来自……工资。古典经济学——从亚当·斯密到李嘉图到马克思——将人的价值核心置于劳动。

劳动价值论在不同学派里有不同版本,但共识是:人通过劳动参与社会生产,劳动是人获得收入的正当基础,也是人在经济体中存在的合法性来源。

AI正在做的事情是:侵蚀回路的第一步,但没有触动对回路后续步骤的依赖。当AI Agent可以完成客服、数据分析、初级咨询、代码编写、文档处理时,企业的理性选择是减少人类员工。但被减少的员工不会停止需要食物、住房、医疗——他们作为消费者的属性不会因为失去劳动者属性而消失。问题在于:现代经济体没有一套不经过”劳动”中间环节就把购买力分配给人的成熟机制。

软件的八十年一直在把”人做的事”压缩成”机器做的事”。电子表格替代了会计员的手工计算,ERP替代了无数的手工记账流程,SaaS替代了企业IT部门的服务器运维。每一次,被替代的人类都找到了新的事情做——因为软件只能处理确定性的、可编码的任务,而人类可以处理模糊性和创造性。

AI当下正在做的是:自然语言理解、上下文推理、开放式问题解决——这些曾经是”只有人类能做”的事。当这个边界也被突破,人类在经济体中的角色就不再是”做机器不能做的事”,而需要被重新定义为完全不同的东西。

这个”完全不同的东西”是什么,目前没有人知道。也许是”定义目标”(告诉AI做什么,而不是自己做),也许是”提供意义”(AI可以写一首诗,但不能决定这首诗值不值得写),也许是”承担责任”(AI可以做一个决策,但法律上必须有一个人类为这个决策负责)。但无论答案是什么,它都需要一套新的分配机制来匹配——因为”定义目标””提供意义””承担责任”这些活动,在当前的劳动经济学框架里,甚至不算”劳动”。

这也许是软件史八十年里即将到来的最大的一个未解之题(机器人等其他行业或许也是如此):软件成功地让机器学会了干活,但还没有人类完全想清楚,在一个机器可以干所有活的世界里,人类凭什么拿到属于自己的那一份。

技术变化极快,人性变化极慢。最强大的技术力量是否最终仍将在人类的信任、恐惧、贪婪和创造力的框架内运行——正如每一代技术变革之前所做的那样?

一百年太久,今天和明天,清晨和夜晚。

2026年2月,于上海

*本文致谢:

姚雨凌、高欣蔚、王胤臻、Claude AI

*关于琢初:

琢初是一家投资机构,对新技术范式下的软件行业进行研究,投资与孵化。