夜雨聆风

夜雨聆风

月狐数据 & AppGrowing 联合发布 2026 移动广告流量白皮书|多年深耕,共话移动广告市场新机遇

本文为精简版解读,

阅读前可以扫码下载完整版白皮书 PDF ⬇️

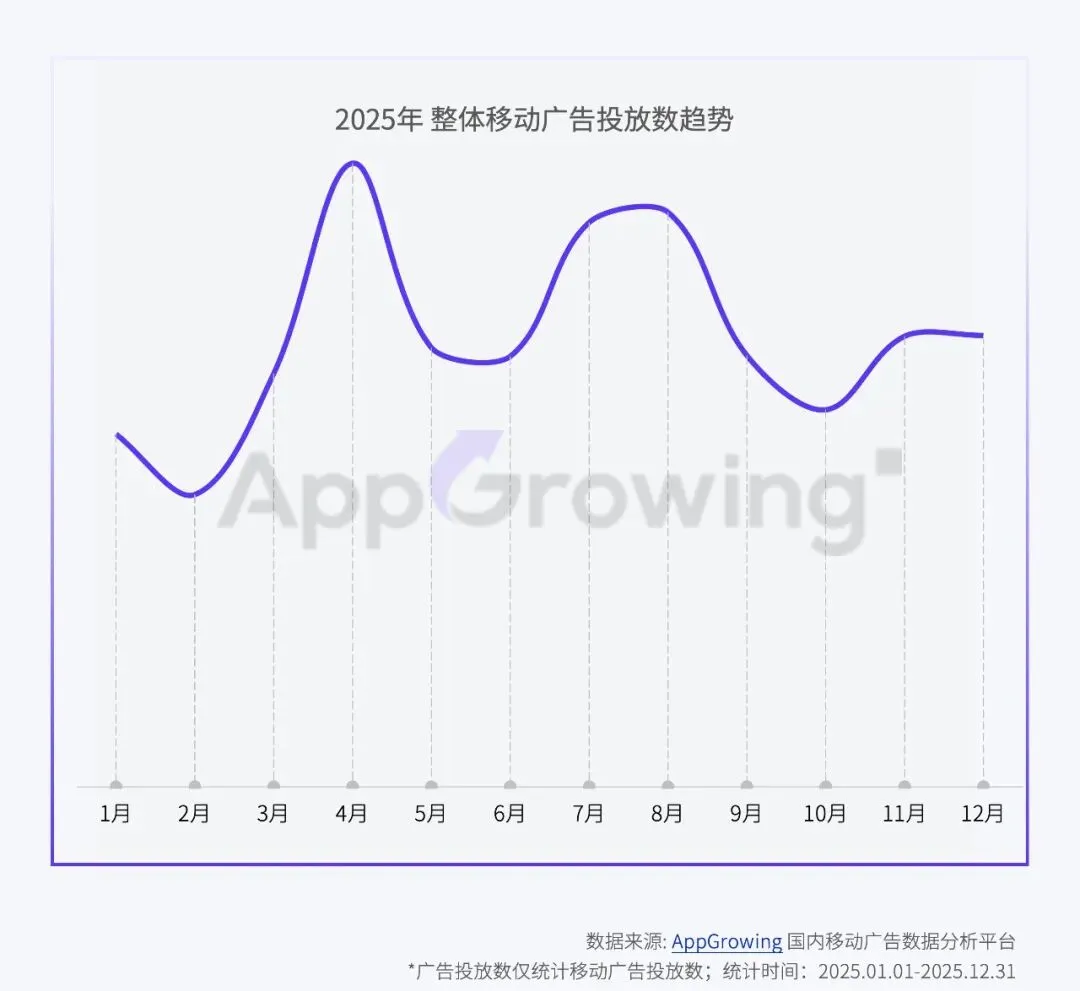

2025年,AppGrowing 累计监测到全网在投广告近14亿,整体广告投放数为2024年(7亿+)的近2倍。整理回顾2025年全网投放数据,可以得出以下结论:

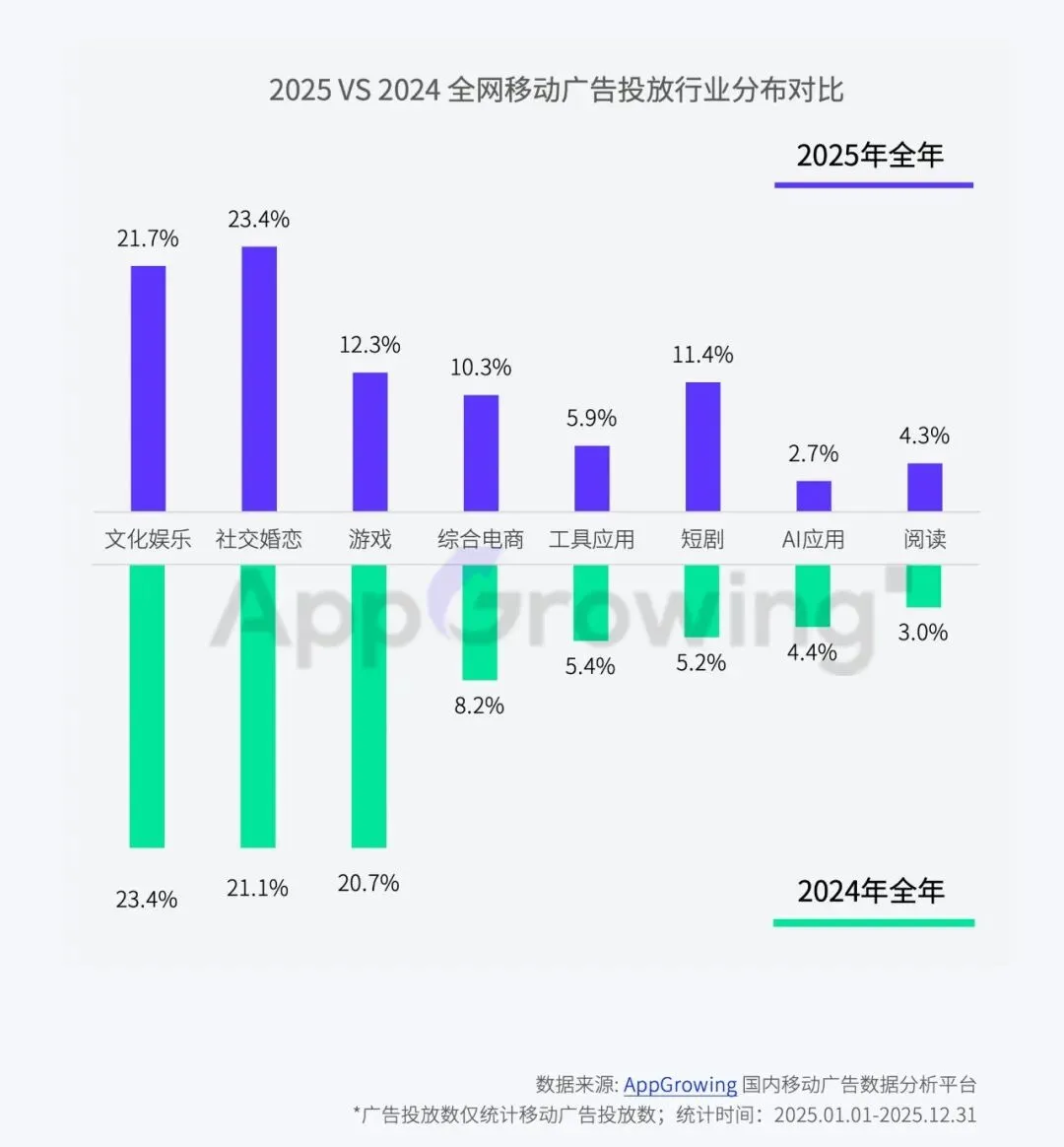

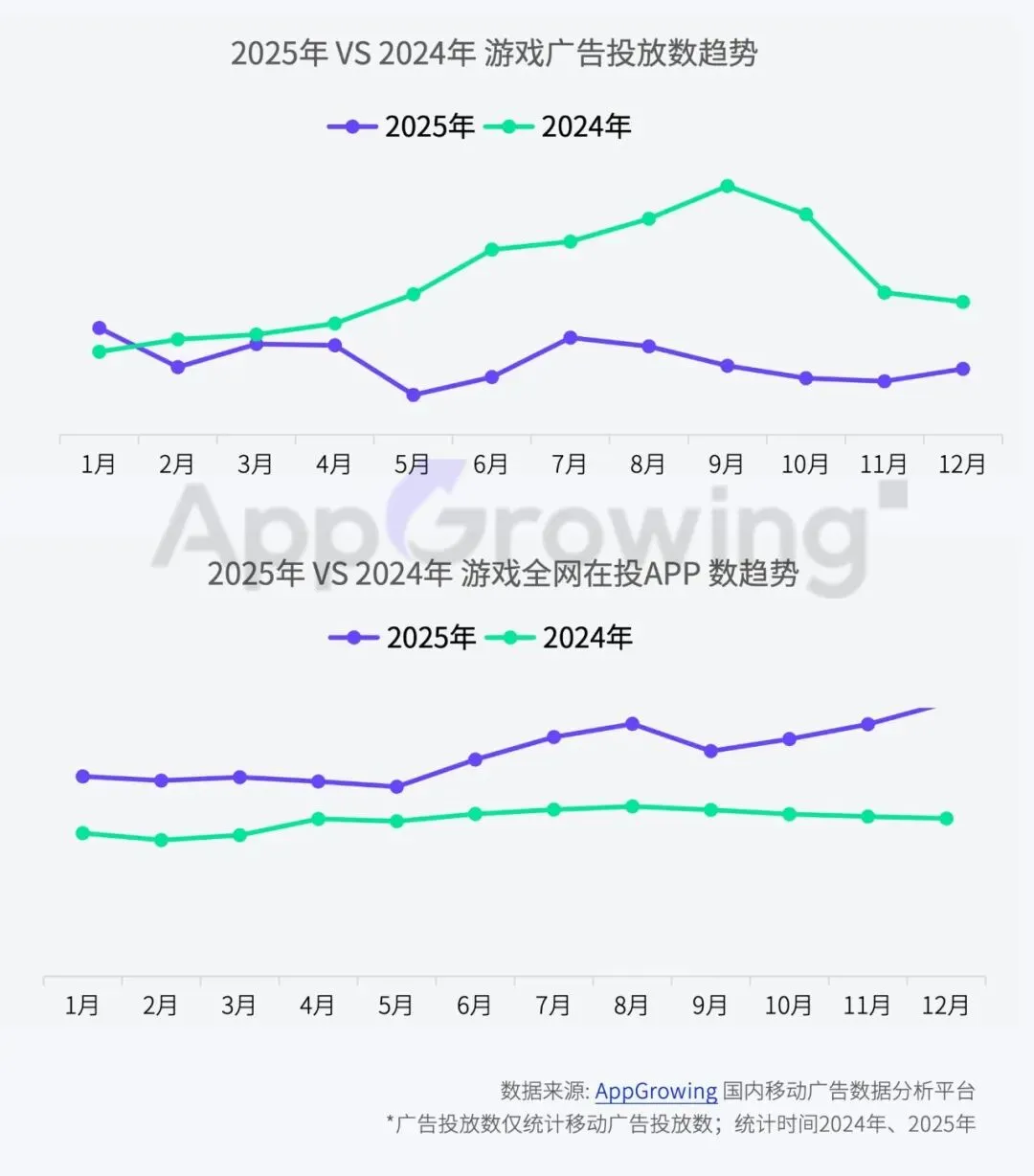

1、游戏行业投放重回年度投放榜前二,社交投放明显下滑;

2、AI 视频技术突飞猛进,Seedance2.0 重构素材成本;

3、年前已有不少游戏团队初尝 AI 素材投放,取得一定效果。

从大盘来看,2025 年全网移动广告投放呈现显著结构性升级。社交婚恋、短剧投放占比持续提升,文娱、游戏、综合电商投放占比有所回落,折射在流量成本高企下,行业已从粗放式投放转向精准化、场景化布局,更注重转化效率与赛道增量价值。

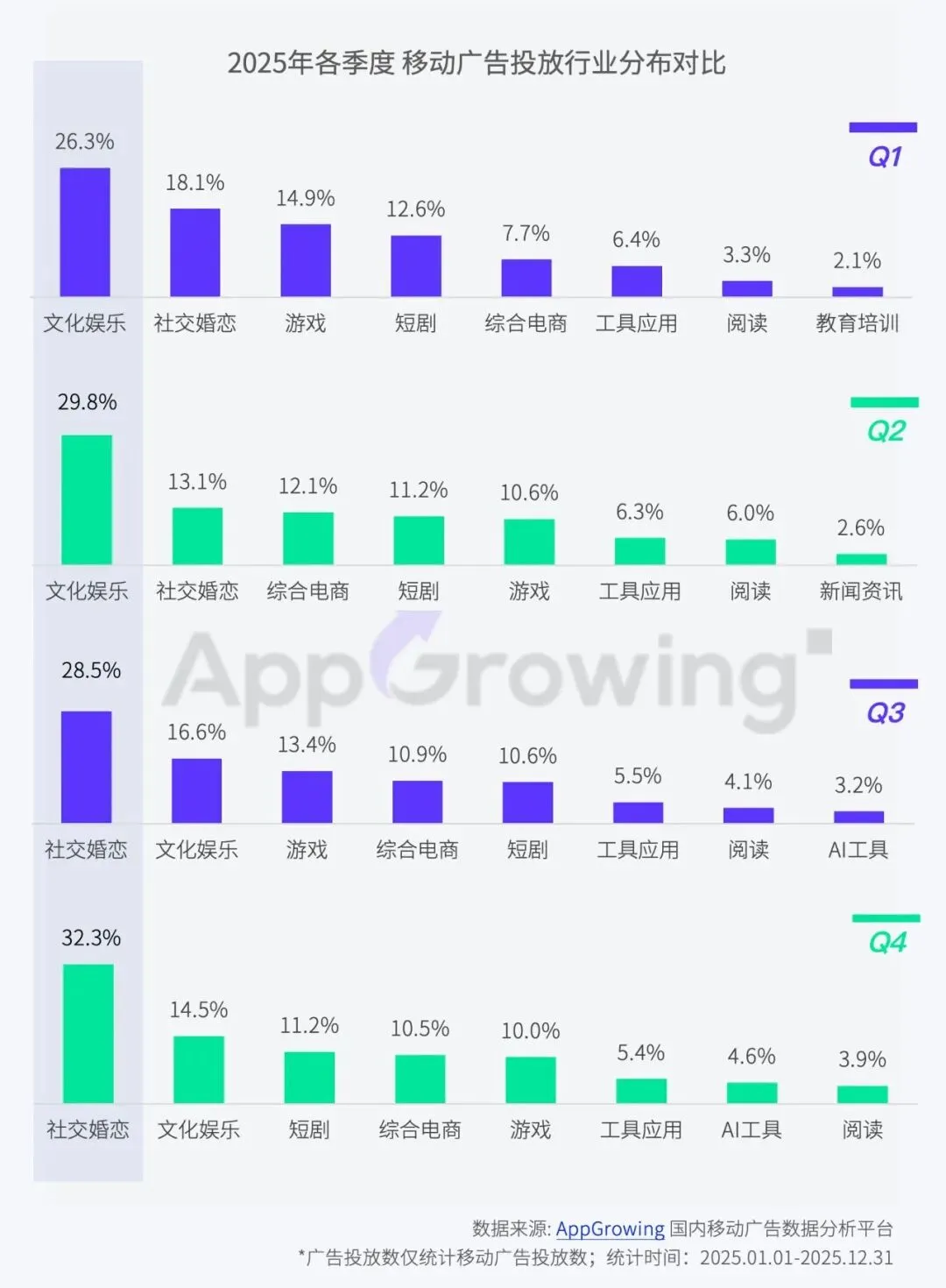

行业投放策略随消费节点、内容生态与技术落地动态调整。Q1 聚焦文娱内容营销,Q2 受电商大促驱动,综合电商投放占比提升;Q3 起社交婚恋成为核心赛道,短剧、AI 工具等新兴赛道占比持续攀升。

与 2024 年相比,2025 年游戏在投 APP 数量激增,主要源于版号常态化后,中小及细分品类新品大量入场,市场供给扩容。

而广告投放数整体低于 2024 年,也正是行业投放精细化的直接体现:

厂商从广撒网转向精准触达,收缩低效投放,将预算集中于高转化渠道与关键节点;同时,短视频种草、KOL 合作等多元营销方式分流了广告预算,使得广告投放数下降。

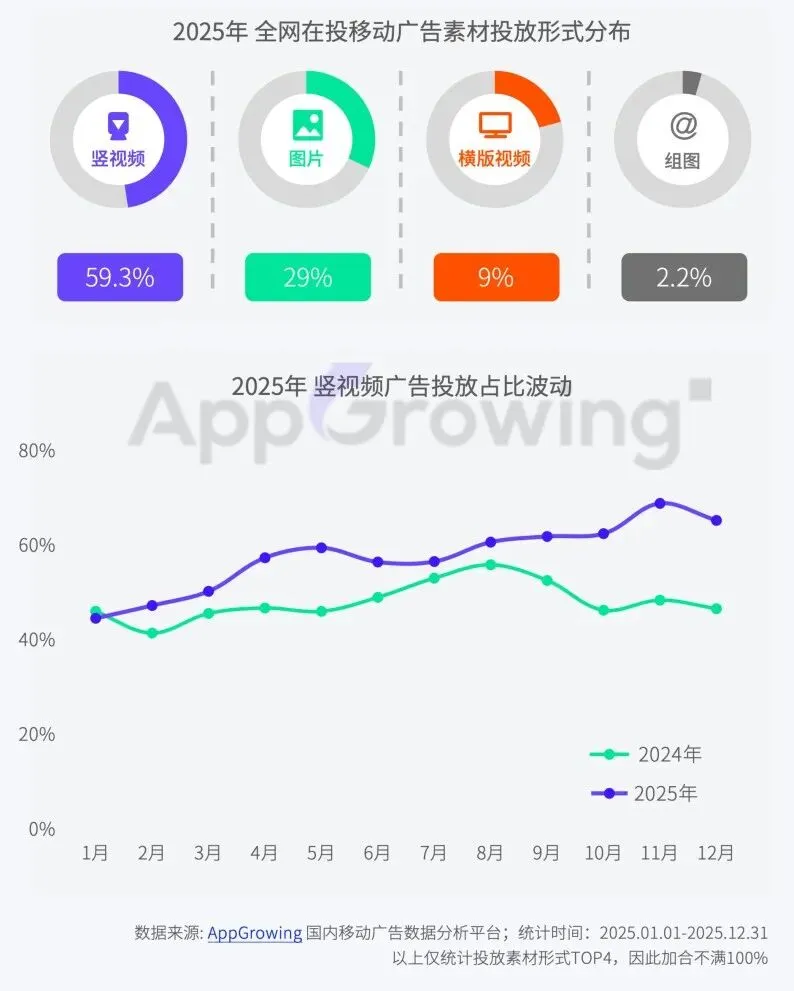

广告投放形式依旧以视频形式为主,但是环比2024年,竖视频广告素材数占比下降明显,图片素材占比则提升至35.8%。

推测今年开发者/小团队显著增加,前期因为成本及投放测试的因素更多尝试图片类素材。

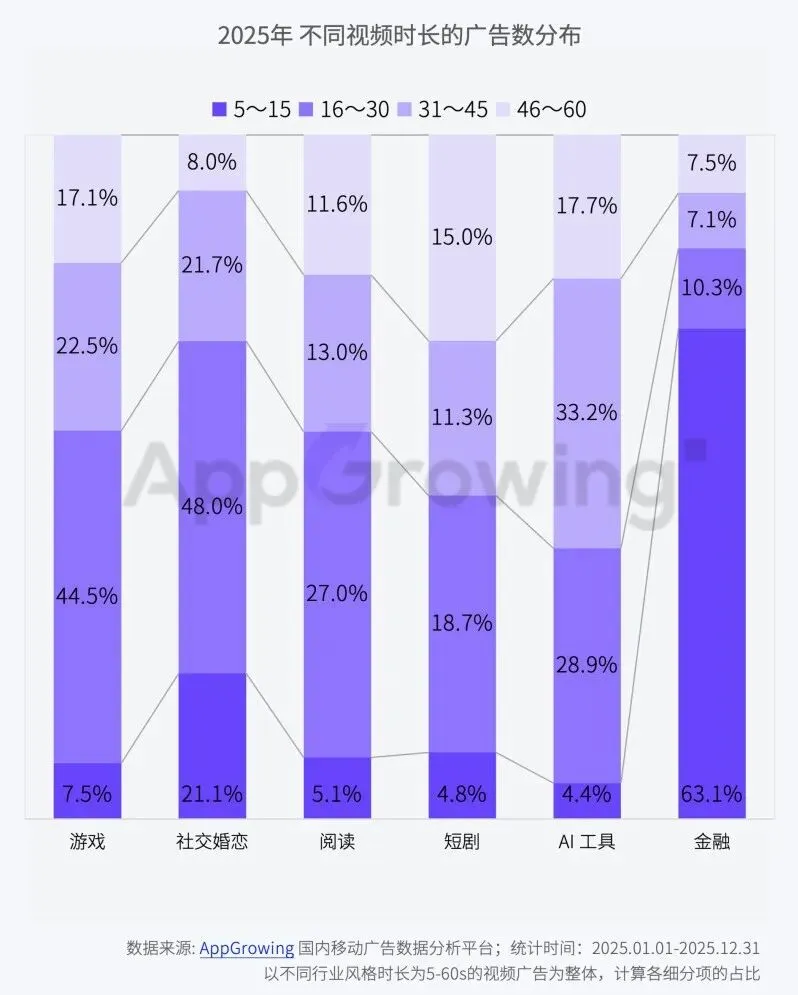

各行业视频素材时长呈现明显分化:金融主打短时效素材,金融 5-15 秒占比超 6 成,追求快速触达;游戏、社交婚恋则侧重 16-45 秒中长素材,侧重内容叙事;阅读、短剧依赖 46 秒以上长时素材,适配内容沉浸传播。

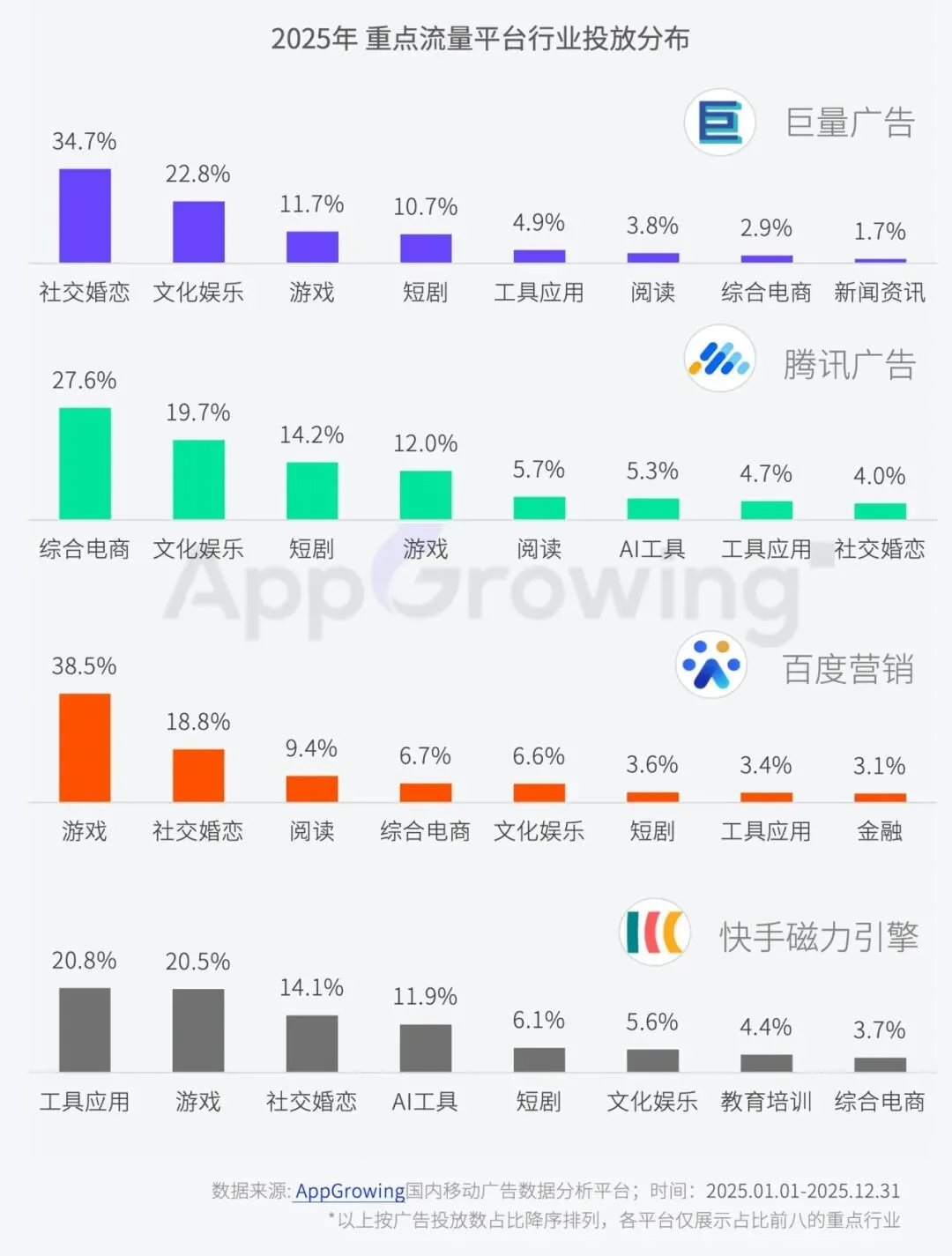

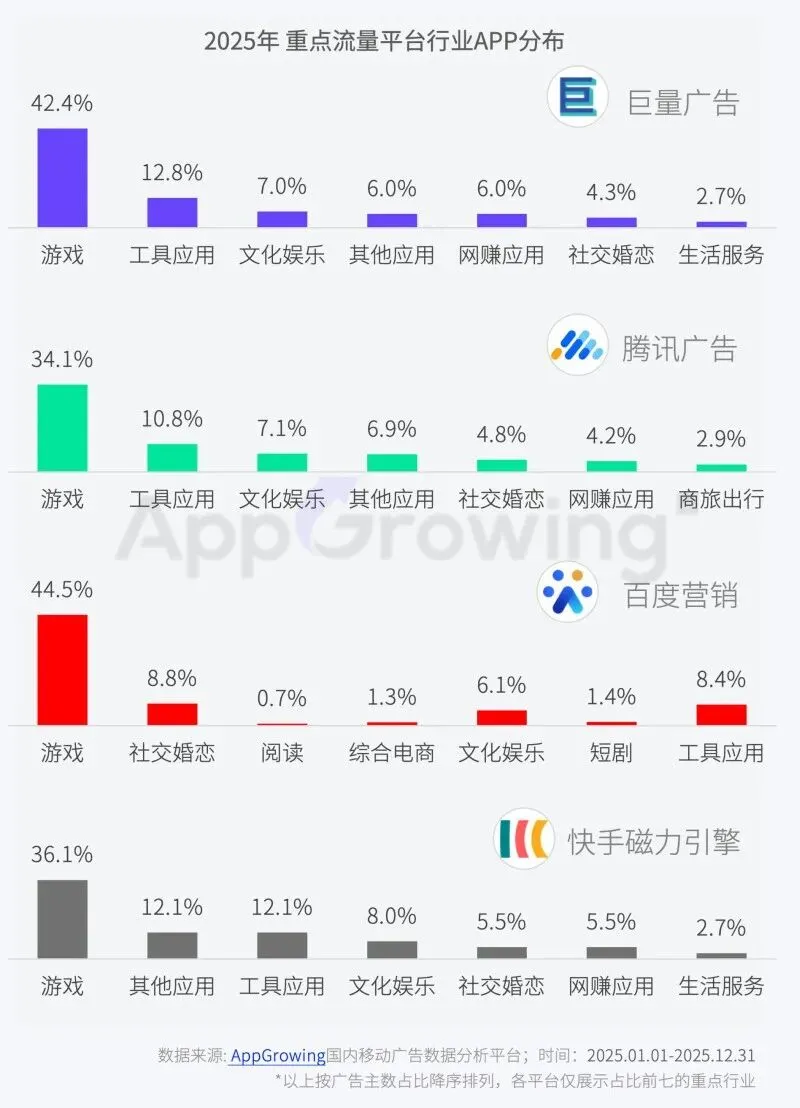

平台投放格局凸显行业与流量场景的深度绑定,巨量、腾讯、百度、快手分别依托生态优势,成为社交婚恋、综合电商、游戏、工具应用等行业的核心投放阵地。

手游行业在投 APP 优势明显,四大主流平台在投 APP 占比均在30%以上。

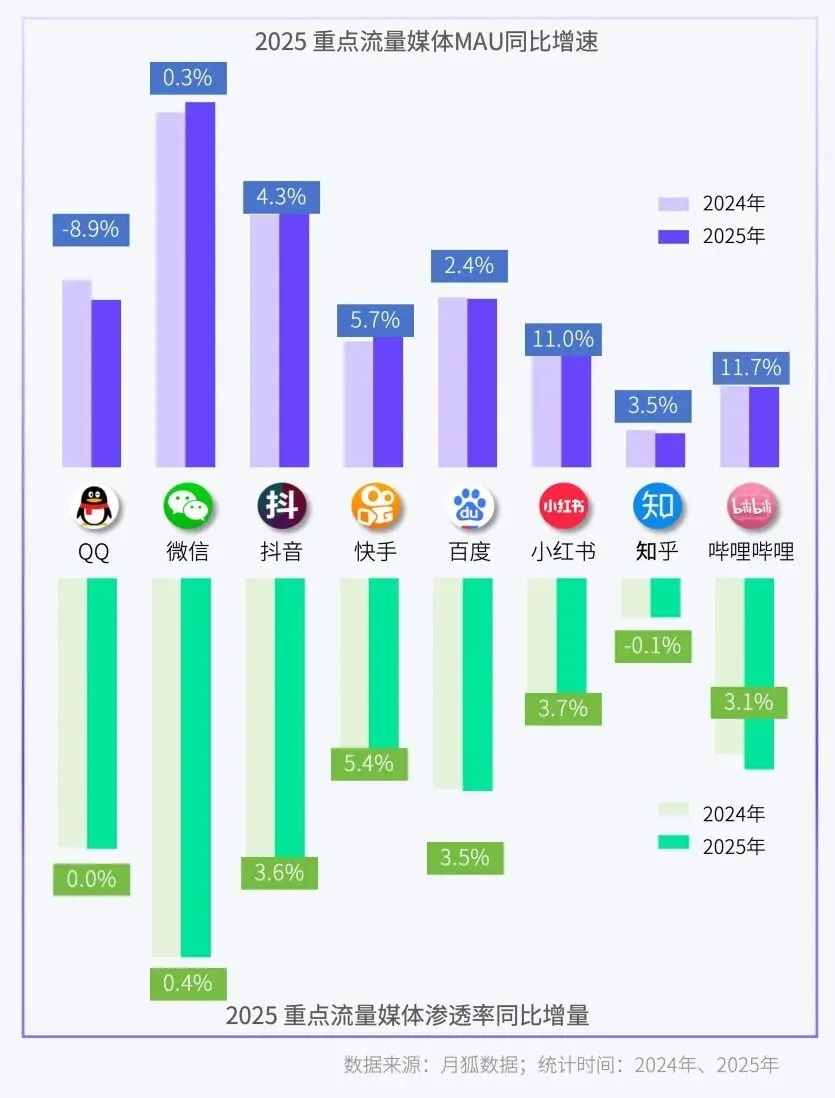

微信、抖音等超级 APP MAU 增速微增,但渗透率持续提升,反映存量市场下厂商深耕用户粘性的成效;小红书、B 站等垂类平台 MAU 与渗透率双增,反映出内容垂直化、圈层化的营销趋势。

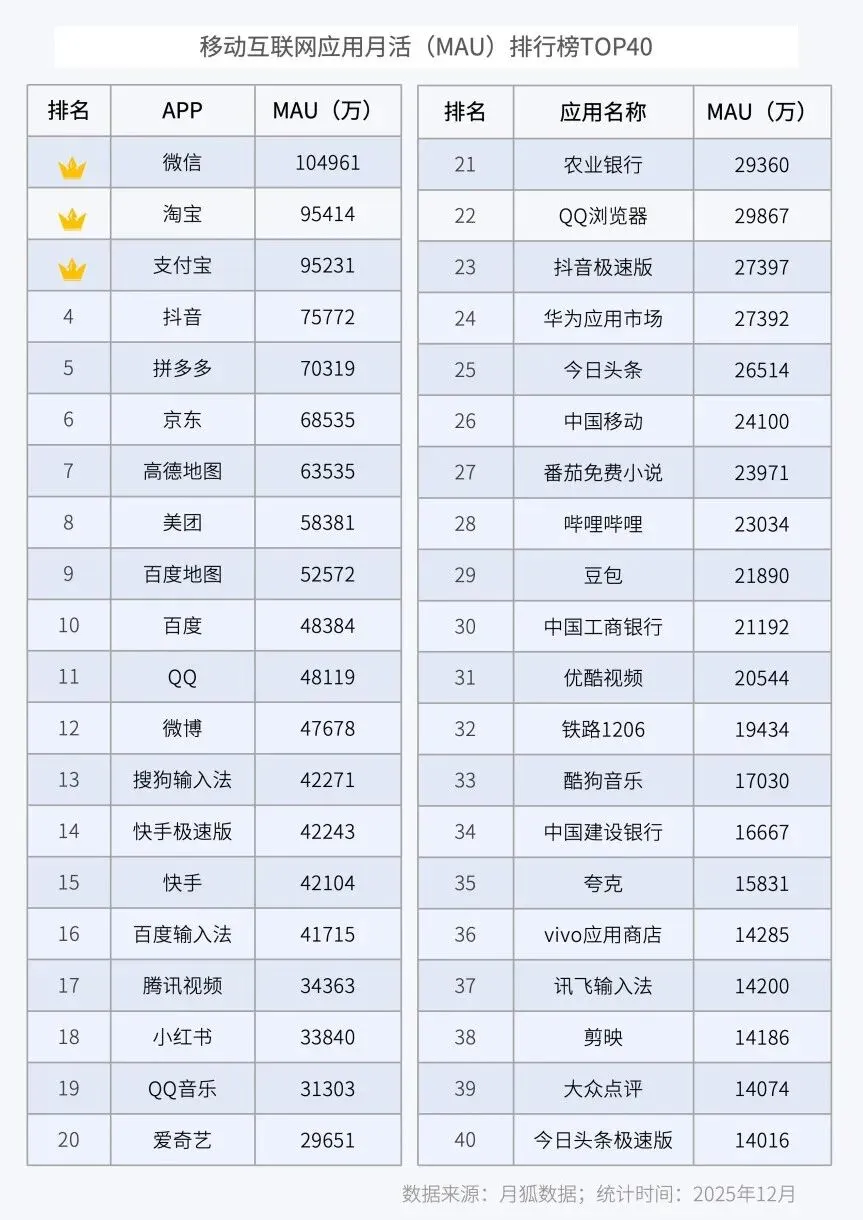

聚焦到月活方面,微信、淘宝、支付宝等头部应用优势稳固。

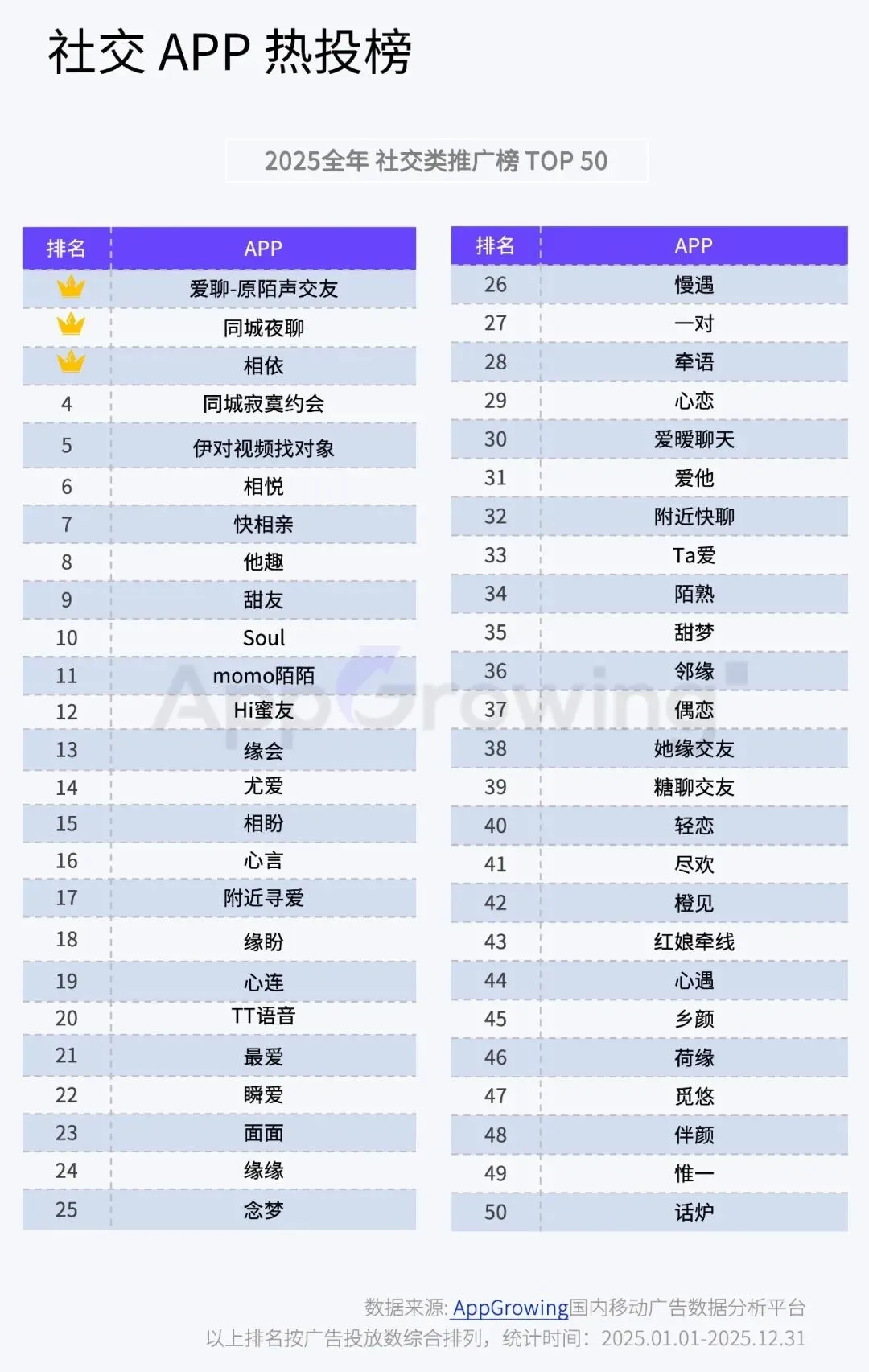

聚焦到2025年推广榜,爱聊仍稳居榜首,红果免费短剧时隔一年从第4名上升到第2名。腾讯元宝、夸克浏览器势不可挡,强势进入 TOP10 队列。

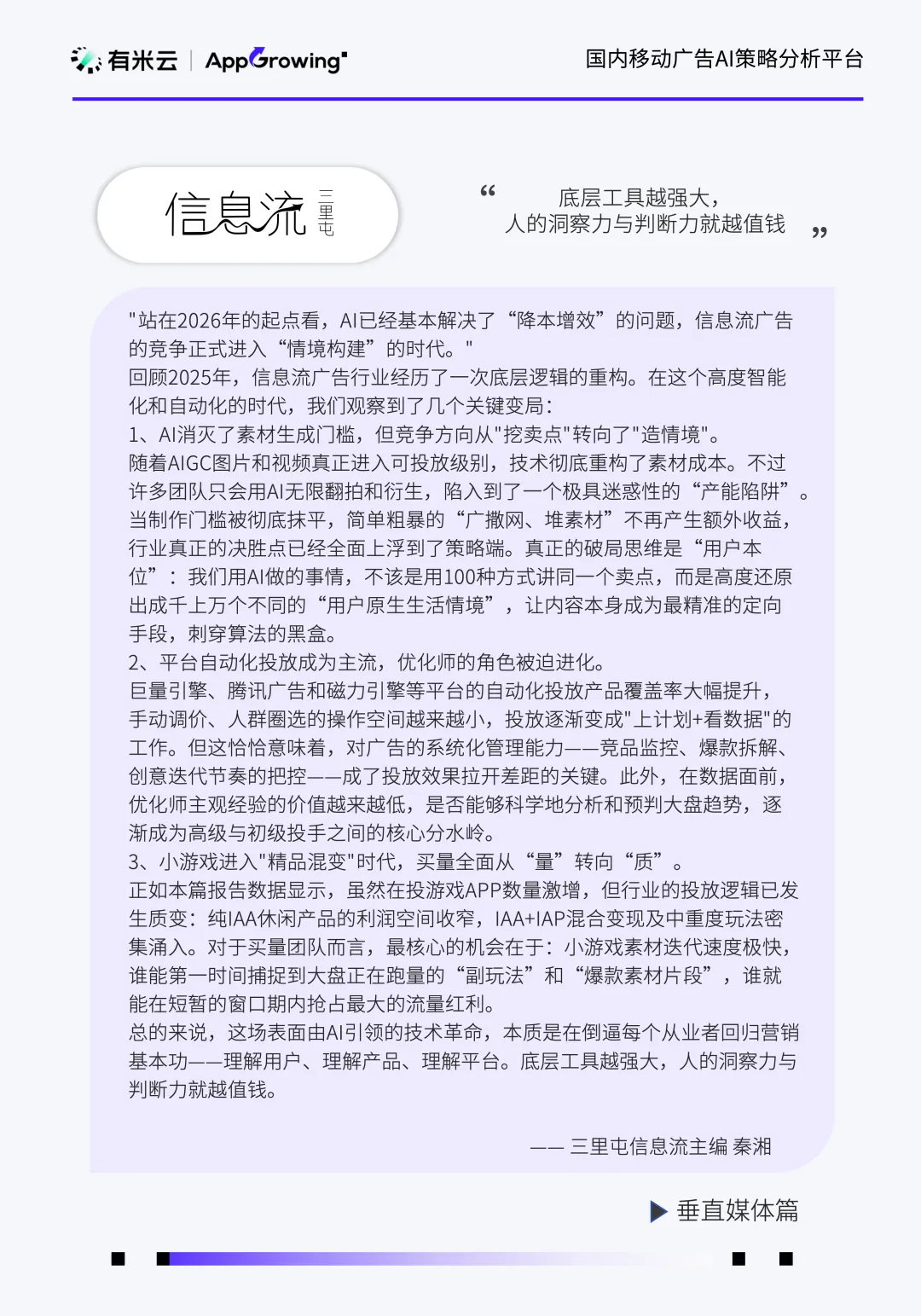

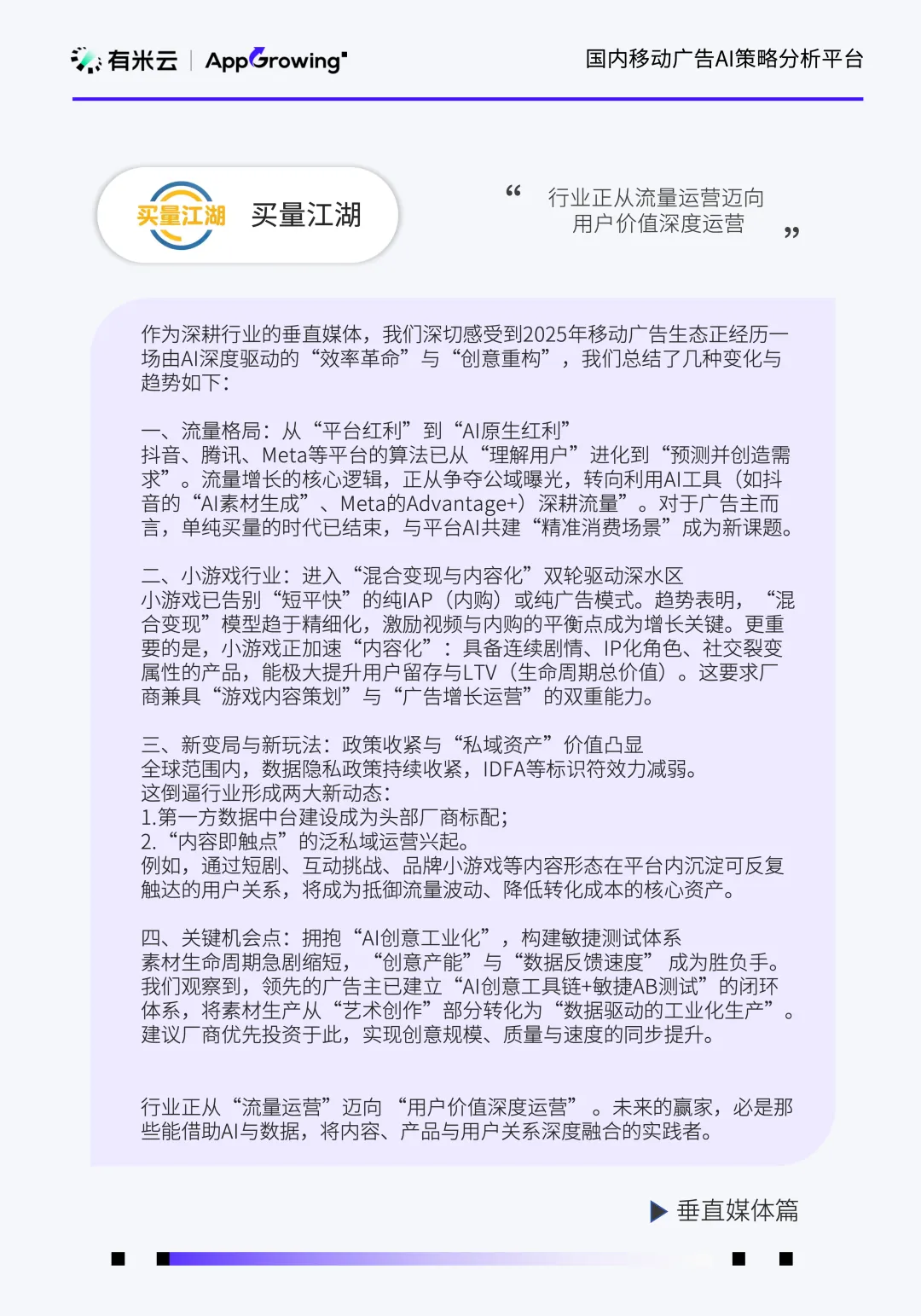

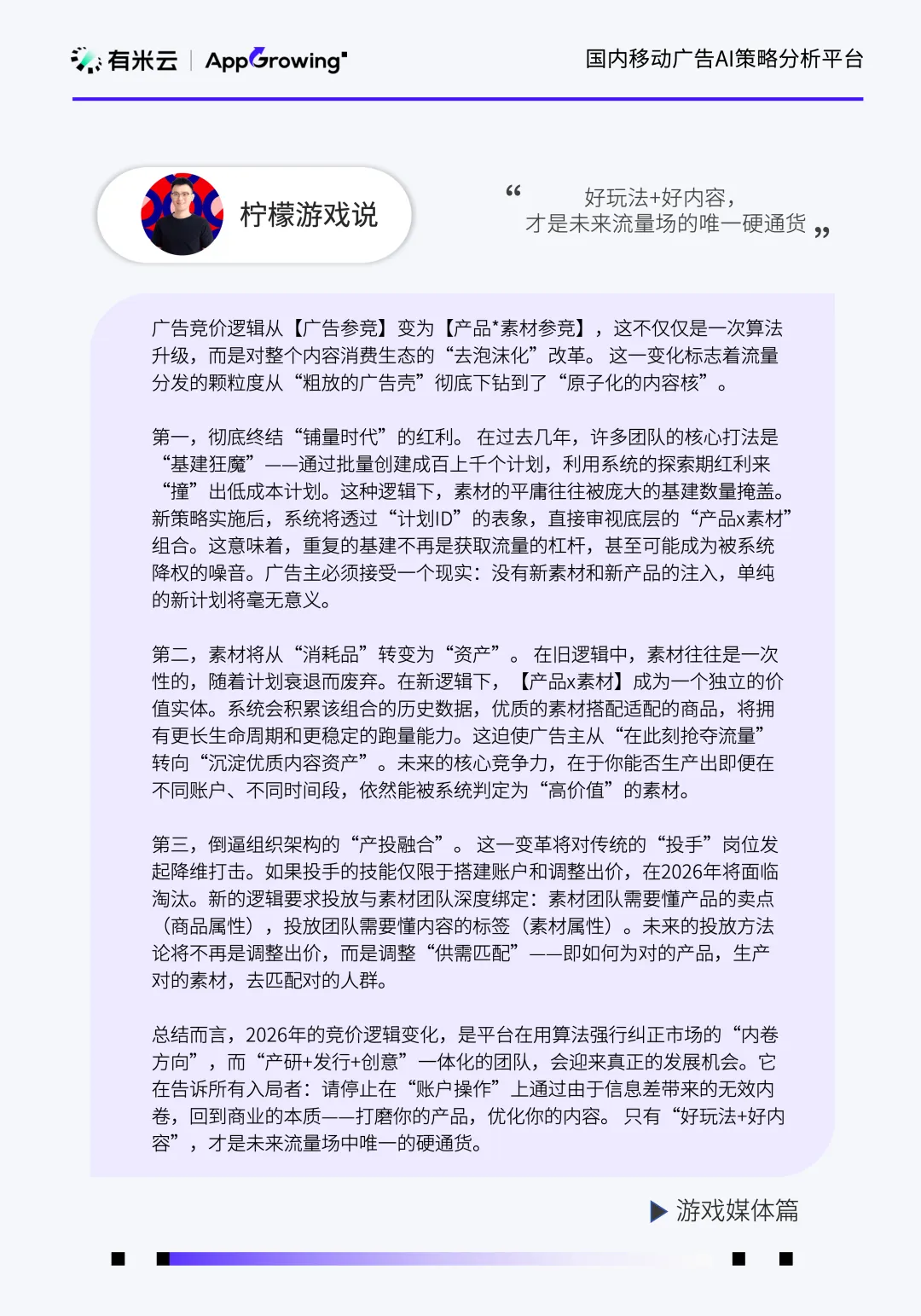

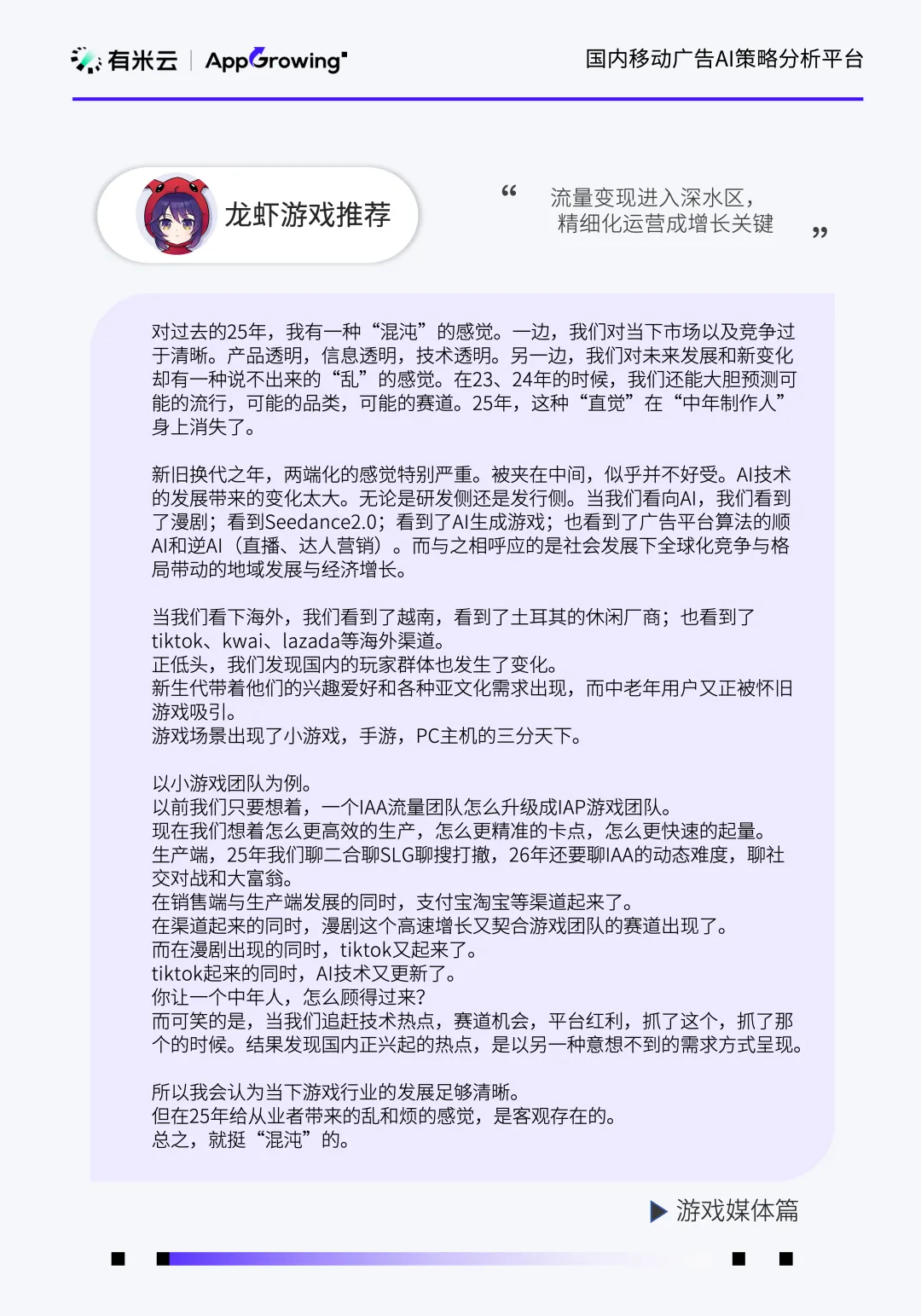

同时我们也邀请了流量平台(巨量引擎、腾讯广告、百度营销、OPPO广告)以及行业媒体(三里屯信息流、买量江湖、伽马数据、柠檬游戏说、龙虾游戏推荐、罗斯基),带来行业前沿的观点见解:

左右滑动查看观点