夜雨聆风

夜雨聆风

KST确信指标源码|【完结】重读《漫步华尔街》8|贯穿我们一生的投资核心准则究竟是什么?

这里是汤隐,专注分享认知与交易的频道。

-

是你把大笔的钱放在了哪里,以及放了多久。

贯穿我们一生的投资核心准则究竟是什么?

-

马尔基尔在文中说道:“一个人必须根据其生命周期的不同阶段来制定不同的投资策略。”

在真实的资本市场中,风险与收益之间存在着怎样残酷的等价交换?

-

马尔基尔在文中说道:“要想增加投资回报,只能通过承担更大风险来实现。”

投资持有期限的长短,如何实质性地改变我们所面临的真实风险?

-

马尔基尔在文中说道:“你能够坚守投资品的时段越长,股票在你的投资组合中占有的份额应当越高。”

面对暴涨暴跌的金融市场,我们该如何避免在最糟糕的时机重仓买入?

-

这种策略的内核极其简单,在长期的岁月中,按照完全相同的间隔,将固定金额的资金雷打不动地用于购买资产份额。

为何我们需要在固定的周期内,机械地卖出盈利资产并买入亏损资产?

我们在投资中真正能够承受的风险上限,到底由哪些硬性指标决定?

-

决定我们能承担多大亏损的核心,是我们投资以外的赚钱能力以及可预期的收入来源。

-

马尔基尔在文中说道:“在你的投资组合中,永远不要承担与你的主要收入来源相同的风险。”

随着生命齿轮的转动,我们的资产配置比例应当遵循怎样的演变轨迹?

对于缺乏专业信息与大量时间的我们,什么是最具智慧且低成本的投资正道?

-

马尔基尔在文中说道:“指数基金在税收方面也有利于投资者。

如果一定要满足亲自动手挑选股票的投机欲望,必须严守哪些铁律以保全本金?

-

马尔基尔在文中说道:“除了在实现资本利得时加重自己的税收负担之外,频繁换股只会让你一无所成。”

我们能否将财富的命运完全托付给华尔街那些光鲜亮丽的专业投资经理?

-

华尔街庞大的主动管理体系,其本质驱动力是赚取客户的巨额管理费,而非纯粹为客户创造超额价值。

数字时代的自动投资顾问,如何利用算法重塑我们的财富管理路径?

当我们最终步入晚年,该如何科学地提取这笔积累了一生的救命钱?

-

资本市场不存在可以长期套利的法外之地。

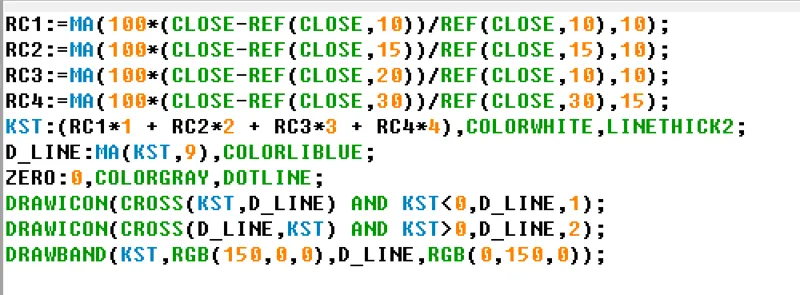

{KST 确信指标策略}{参数设置:N1(10), M1(10), N2(15), M2(10), N3(20), M3(10), N4(30), M4(15), AVG_P(9)}{1. 计算四个不同周期的平滑ROC}RC1:=MA(100*(CLOSE-REF(CLOSE,10))/REF(CLOSE,10),10);RC2:=MA(100*(CLOSE-REF(CLOSE,15))/REF(CLOSE,15),10);RC3:=MA(100*(CLOSE-REF(CLOSE,20))/REF(CLOSE,10),10);RC4:=MA(100*(CLOSE-REF(CLOSE,30))/REF(CLOSE,30),15);{2. 计算KST主线:加权合成}KST:(RC1*1 + RC2*2 + RC3*3 + RC4*4),COLORWHITE,LINETHICK2;{3. 计算信号线:KST的移动平均线}D_LINE:MA(KST,9),COLORLIBLUE;{4. 辅助线:零轴}ZERO:0,COLORGRAY,DOTLINE;{5. 策略标注:金叉与死叉}DRAWICON(CROSS(KST,D_LINE) AND KST<0,D_LINE,1); {底位金叉标注}DRAWICON(CROSS(D_LINE,KST) AND KST>0,D_LINE,2); {高位死叉标注}{6. 背景填充:直观显示多空区域}DRAWBAND(KST,RGB(150,0,0),D_LINE,RGB(0,150,0));

策略要点与实战指南

-

多周期共振:KST 结合了短(10)、中(15, 20)、长(30)四个维度的速率。当 KST 线上穿 D_LINE 信号线时,意味着不同周期的动能都在由负转正,这种共振产生的买点比单一 ROC 更加可靠。

-

零轴的意义:

-

KST > 0:市场处于长线多头惯性中。

-

KST < 0:市场处于长线空头惯性中。

-

最佳买点:通常发生在 KST 在零轴下方区域向上金叉时。

-

顶底背离:如同 MACD,KST 同样适用于背离分析。当股价创新高而 KST 峰值降低时,预示着趋势动能衰竭,是极佳的减仓信号。

-

长线逻辑:KST 设计之初是为了捕捉大拐点。在周线级别上使用该指标,对识别牛熊转换有极高的参考价值。