夜雨聆风

夜雨聆风

家有神兽必备的医疗储蓄险

在保险行业摸爬滚打多年,见过的产品没有一千也有八百。从预定利率下行后,已经很久没有碰到这种让人眼前一亮,让我心甘情愿自掏腰包,甚至迫不及待推荐给身边朋友的产品,复星联合康健鑫享(惠金版)护理保险绝对是头一个。

01

三合一的“明星产品”

为什么说复星联合康健鑫享(惠金版)护理保险是当下市场的“明星产品”,因为它做对了一件事,提供了一个更省心的方案,把节税、医疗报销、现价增值,这三件事打包进了一张保单里。

我们以0岁女孩,1万交30年,10%税率为例:

好,根据这张图,我们来展开说说这款产品的特点。

02

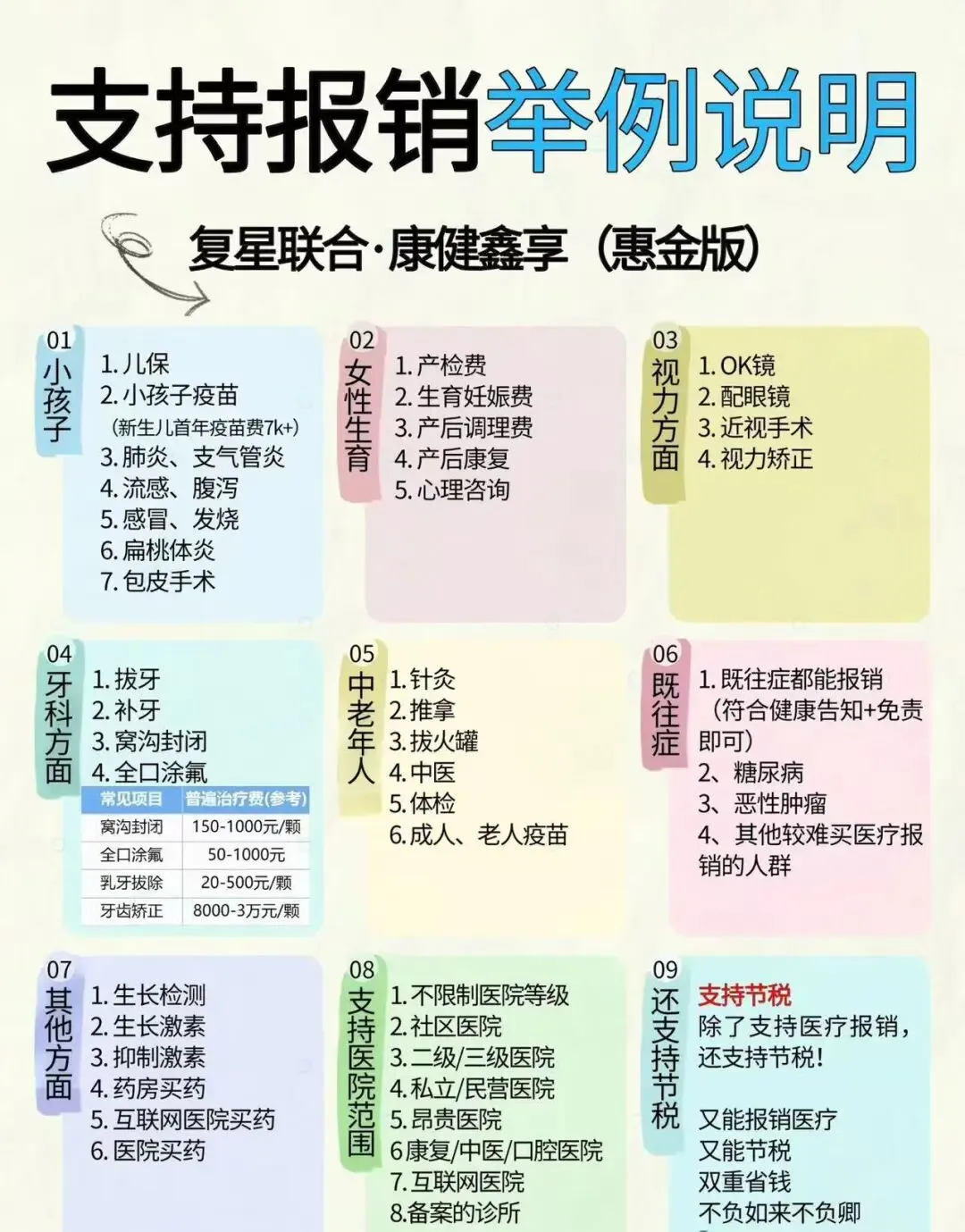

医疗账户:覆盖全场景的“万能报销卡”

买保险,最看重的就是实用性。

在这方面,康健鑫享(惠金版)的医疗账户堪称“无敌”,灵活到能覆盖娃成长的方方面面。

我总结了它的三大特点。

1️⃣ 医院范围广

中国大陆内,你能想到的所有医院类型:公立医院、私立医院、社区医院、药店、中医诊所、高端医院、互联网医院、体检机构等等,都支持报销。

只要是正规行医,医疗机构持有合法有效的《医疗机构执业许可证》或《诊所备案凭证》,药店有取得国家药品经营许可证,都在这个范围。

彻底打破了医院范围的限制。

2️⃣ 报销范围广

可以报销的场景也非常多,我简单的举几个例子:

比如针对孩子日常的儿保项目检查、疫苗、肺炎、支气管炎、流感、腹泻、感冒、发烧、扁桃体炎、生长激素治疗、包皮手术、ok 镜、近视手术、视力矫正配眼镜等等

又比如齿科(拔牙、补牙、窝沟涂氟)、中医理疗(针灸、推拿、拔火罐)、日常体检、成人疫苗、乃至于生活中的各种意外受伤(被猫狗咬、摔伤),这些统统都可以报销。

一句话概括,只要是出于治疗目的,不管是看门诊,还是住院,都可以报销。

3️⃣ 使用方便限制少

医疗账户过了犹豫期即可使用、0免赔、不限社保、100%赔付、无需续保、持续12年,当年额度用不完终身有效。

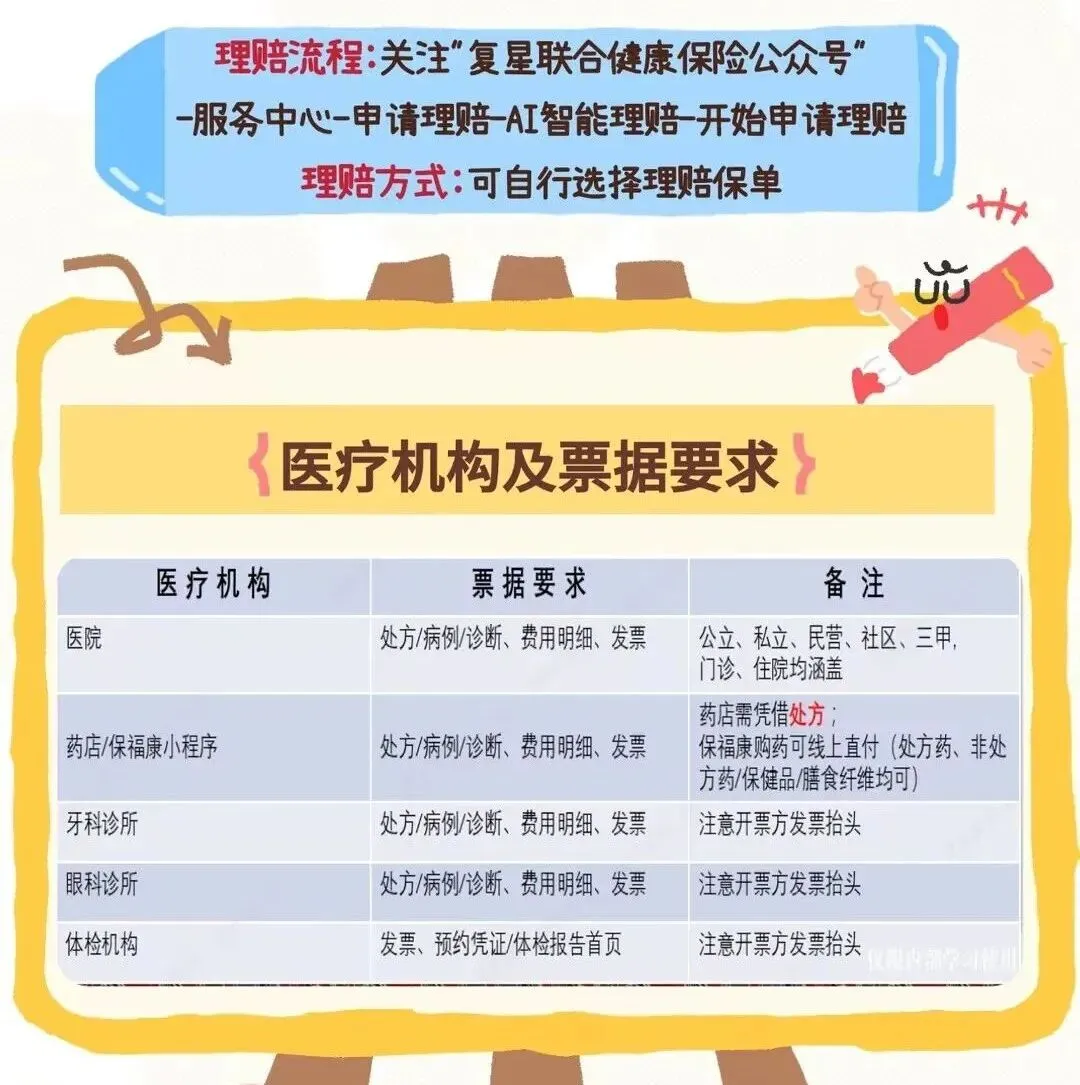

理赔方面同样不用担心,很方便,通过复联的官方公众号在线操作即可:

只要单次申请理赔的金额不超过6000元,就可以线上公众号搞定。

03

节税功能:国家“补贴”的隐形福利

是的,你没有看错,它还是一款税优保险。

只要你为子女、配偶、父母购买了这份保险,作为投保人就可以享受保单带来的每年节税福利。

每年可在税前扣除2400元,直接降低个税负担。

也就是说,如果你的税率越高,可以省下的钱也越多,每年最高可省1080元(税率45%),相当于国家帮你“补贴”保费。

例图中我只是按照10%的税率计算的哦。

04

储蓄增值:高是真的高!

看到这里,你还记得我最上面的例图吗?印象模糊了?没关系,我再放一次。

例图是个税 10%的家长给孩子买的 1 万交30年。

等到保费交到第十年的时候,你会发现:

节税部分:累计省了 2400 元。

医疗报销部分:累计报销医疗金额度是 93407 元。

保单现价部分:46898 元。

05

最后

看到这里相信聪明的小伙伴已经完全理解了这款产品的优秀之处了。

好了,如果你想了解更多细节或有任何问题,欢迎随时来咨询我。