夜雨聆风

夜雨聆风

IPO案例 | 计入其他权益工具投资的依据及后续计量方法

说明入股Manteia决策过程、定价依据、资金来源,是否签订对赌协议;说明将Manteia股权计入其他权益工具投资的依据及后续计量方法,其价值变动或减值计提是否准确。

1、入股Manteia决策过程、定价依据、金来源,是否签订对赌协议

公司通过参股厦门Manteia公司并与其达成战略合作伙伴关系,旨在丰富公司放疗产品线,进一步满足客户对智能化、精准化放疗解决方案的需求,提升公司在放疗领域全流程、全场景的综合服务能力;厦门Manteia公司亦可通过公司加快销售渠道的布局。

2023年12月1日,发行人经总经办会议审议,通过入股厦门Manteia公司的决议。

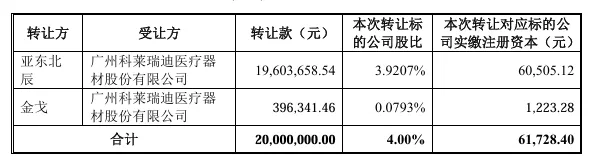

2023年12月,根据亚东北辰创业投资有限公司(以下简称“亚东北辰”)、金戈与科莱瑞迪签订的《关于福建自贸试验区厦门片区Manteia数据科技有限公司之股权转让协议》,Manteia股东亚东北辰拟将其持有的厦门Manteia公司3.9207%的股权(对应认缴及实缴注册资本为人民币60,505.12元)转让给发行人,转让对价为19,603,658.54元人民币。股东金戈拟将0.0793%的股权(对应认缴及实缴注册资本1,223.28元)转让给发行人,转让对价为396,341.46元人民币。亚东北辰和金戈合计转让对价20,000,000.00元人民币。具体转让情况如下:

2023年12月,厦门Manteia公司引入潍坊中科海创股权投资合伙企业(有限合伙)、福建阳明创业投资合伙企业(有限合伙)通过增资方式进入,完成C轮增资。增资完成后,发行人持股比例下降至3.5714%。

本次受让厦门Manteia公司的整体估值为投前5亿元,估值低于同期C轮融资7.5亿元的估值,主要系由于根据关于亚东北辰、金戈与科莱瑞迪股权转让事宜的《福建自贸试验区厦门片区Manteia数据科技有限公司股东会决议》,本次股权转让后科莱瑞迪就其持有的标的公司的股权(认缴注册资本61,728.40元)享受原天使轮投资人的全部权利,该等权利在回购条款、反稀释条款、清算优先权条款等方面均低于A轮、B轮和C轮投资者权利,因此估值相对较低。同时,亚东北辰出于流动性需要及集团整体战略调整而决定出让老股,按市场惯例老股转让价格一般会低于同期增资的价格。

公司以自有资金支付上述股权转让款,转让协议未约定对赌条款。

2、Manteia股权计入其他权益工具投资的依据及后续计量方法,其价值变动或减值计提准确

(1)Manteia股权计入其他权益工具投资的依据及后续计量方法将Manteia股权计入其他权益工具投资依据如下:

根据《企业会计准则第22号一一金融工具确认和计量》第十九条规定,在初始确认时,企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产,并按照本准则第六十五条规定确认股利收入。该指定一经做出,不得撤销。

公司在初始确认时,会计处理为:

借:其他权益工具投资

贷:银行存款

公司投资并持有厦门Manteia公司3.57%股权是出于战略目的而计划长期持有,不属于短期获利模式且不属于衍生工具,持有意图非交易性;公司虽在厦门Manteia公司派有监事,但不参与厦门Manteia公司的经营管理,亦不参与厦门Manteia公司财务和经营政策制定过程,对其经营管理不具有重大影响,且该股权在可预见的未来出售可能性较小。

因此,公司将其持有的对厦门Manteia公司股权在初始确认时指定为“以公允价值计量且其变动计入其他综合收益”的金融资产,在“其他权益工具投资’中核算具备合理性,符合《企业会计准则》要求。对该项其他权益工具投资的后续计量,公允价值的后续变动计入其他综合收益,不需计提减值准备。除了获得的股利收入(明确代表投资成本部分收回的股利收入除外)计入当期损益外,其他相关的利得和损失(包括汇兑损益)均应当计入其他综合收益,且后续不得转入损益。当金融资产终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益。

(2)公允价值变动或减值情况

根据《企业会计准则第22号一金融工具确认和计量》第四十四条 企业对权益工具的投资和与此类投资相联系的合同应当以公允价值计量。但在有限情况下,如果用以确定公允价值的近期信息不足,或者公允价值的可能估计金额分布范围很广,而成本代表了该范围内对公允价值的最佳估计的,该成本可代表其在该分布范围内对公允价值的恰当估计。

自发行人受让厦门Manteia公司股权暨同期厦门Manteia公司完成C轮融资后至今,厦门Manteia公司未再发生外部融资或股权变动等情形;同时根据厦门Manteia公司的财务报表,其净资产、营业收入和净利润稳定,厦门Manteia公司不存在重大有利或不利变动。

综上,厦门Manteia公司的股权不存在活跃市场,无公开市场报价,被投资单位经营环境、经营情况及财务状况等未发生重大变化,亦不存在《企业会计准则第22号金融工具确认和计量》第四十四条描述的可能表明成本不能代表公允价值的情形,因此,资产负债表日,发行人未对该等其他权益工具的期末公允价值进行调整,该等其他权益工具亦不存在减值情况。

注:本案例源自科莱瑞迪北交所IPO问询函回复。