基于16000个APP数据的订阅营收解读(下):大盘与最佳优化策略

背景:基于 16,000 多款应用的真实订阅营收数据,大部分数据来自苹果 App Store,在涉及商店对比时也包含 Google Play 的数据。分析范围覆盖 2025 年。所有收入均为总收入以美元计。接下来更多的也是我个人解读,但报告来自九日论道全年合作伙伴Adapty团队,目前没有中文版(暂时我自行翻译+全篇解读),盗版必究。

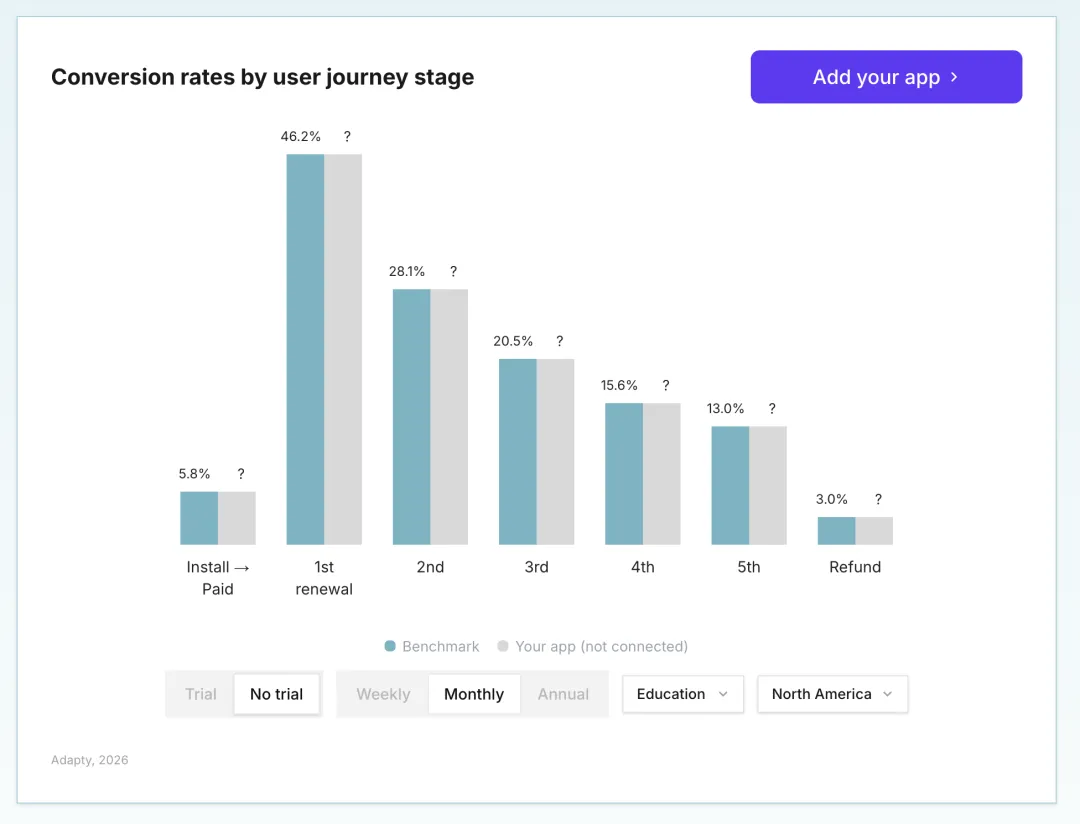

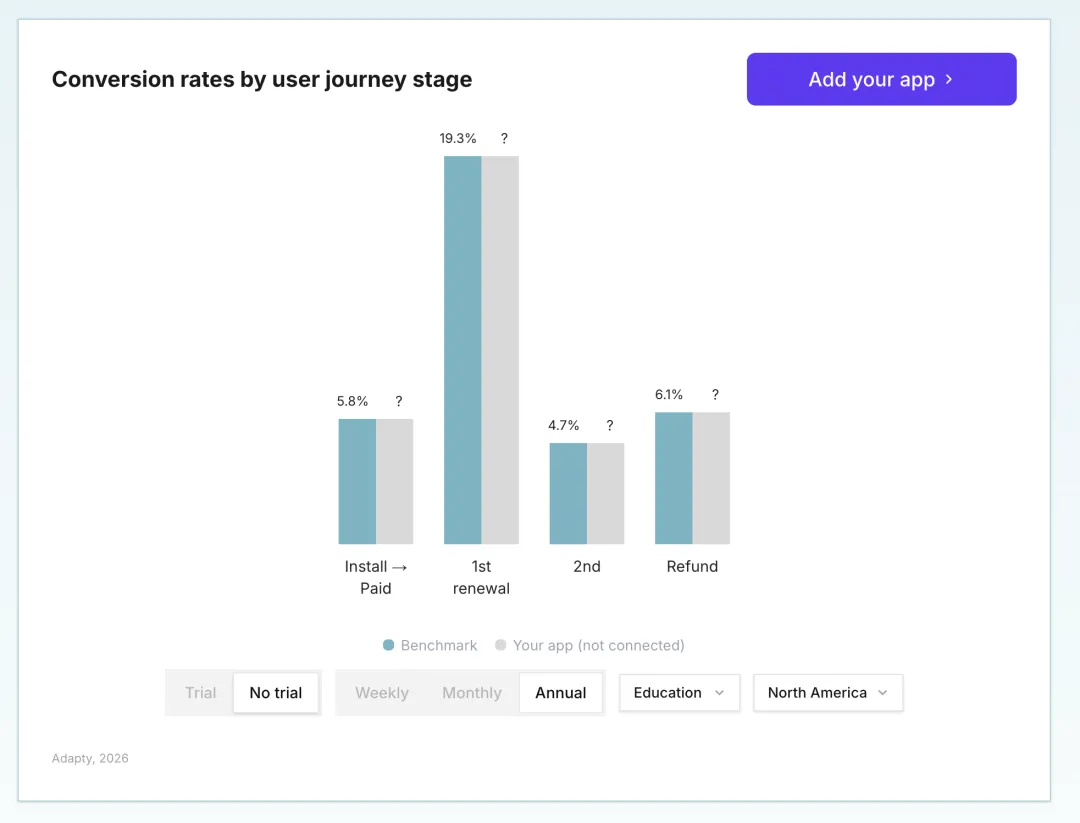

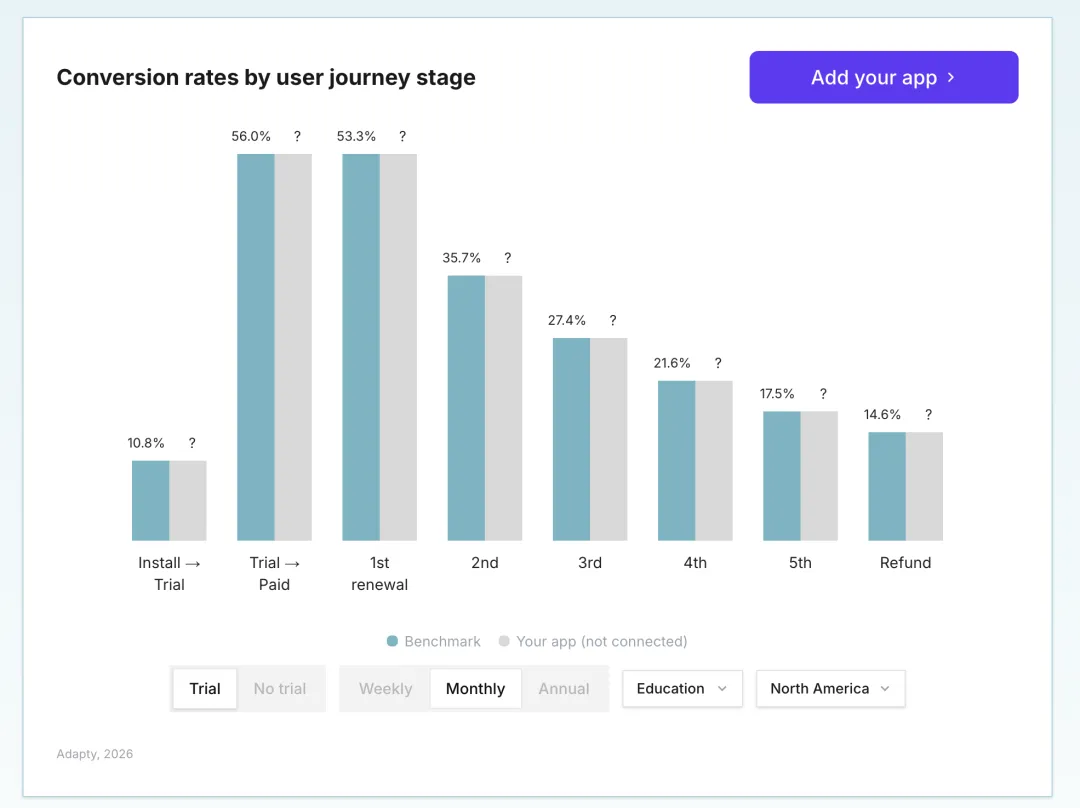

我们在上篇列举了健康和图视频剪辑赛道的试用率 – 转标率 – 后续续费率的数据统计。我们继续展开看看其他赛道的数据情况:

从数据上看,采用试用后的第一次实际付费率没有采用直接收费策略的第一次实际付费率高。但你注意第一个周期过后的续订率除了年订阅的续订率外都带来了显著提升。这个现象可以部分说明,试用对于这个赛道的周订阅和月订阅是有提升LTV效果的,但对于年订阅就是弊大于利(实际付费率更低的情况下,退款率反而高达3倍),似乎表明 年订阅在教育赛道完全不适合加试用。

但是从严谨的角度出发,数据样本也可能存在bias。毕竟会考虑采用直接收费的产品,其开发者大部分会对产品的体验设计更有自信心,通常在视觉感官上也会做得更好一些,也容易让用户在第一次付费更容易转化一些。

但如果这个bias可以相对忽略不计的话,那从心理学角度也能解释这个情况:试用后转标付费的付费用户肯定是相对更明确这个产品是否对自己有价值,那么转标留下来的用户在续费上也就会“相对”不错。

反观那些直接付费的产品,首次付费收割的更多是冲动性消费者(未必是100%需求匹配的或者说能满足所有人的),其次这个过程里也会存在虽然是潜在用户但被直接收费模式吓跑的群体,所以这两个原因就会导致在采取直接收费策略时,会员的续订率会相对降低。

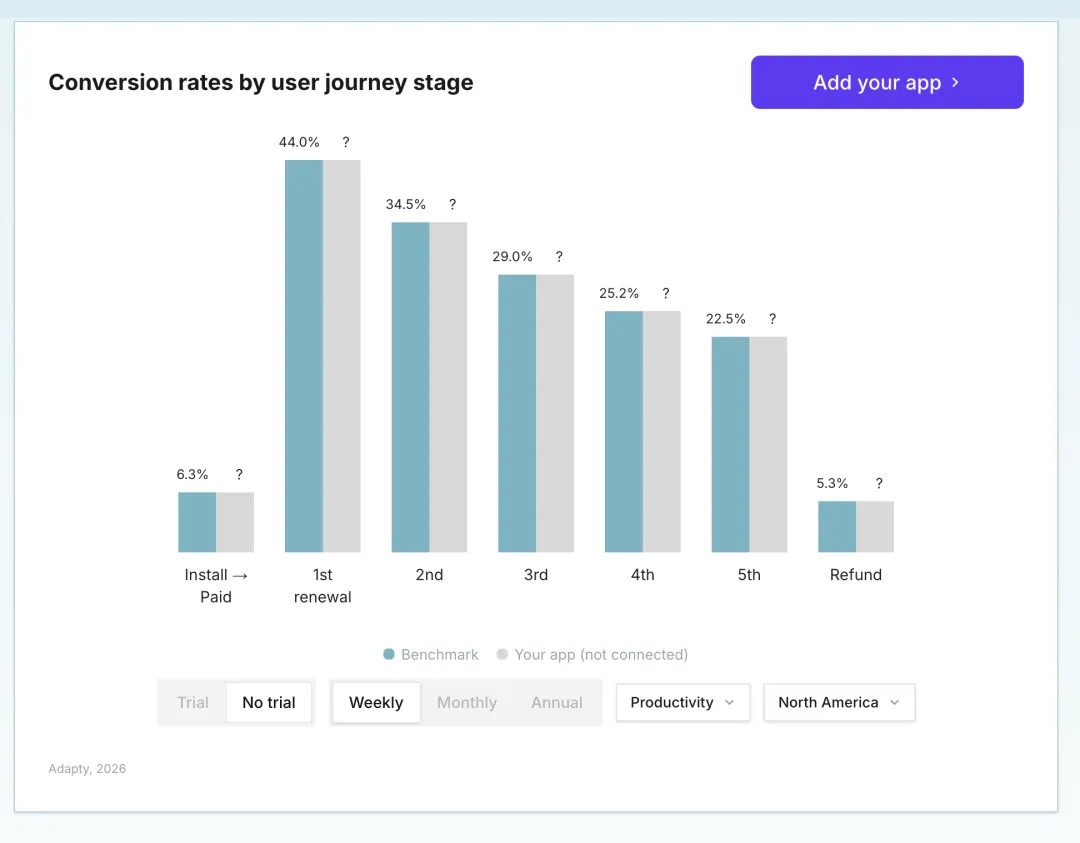

不过每个赛道都有自己特点的,我们再来看看生产效率赛道:

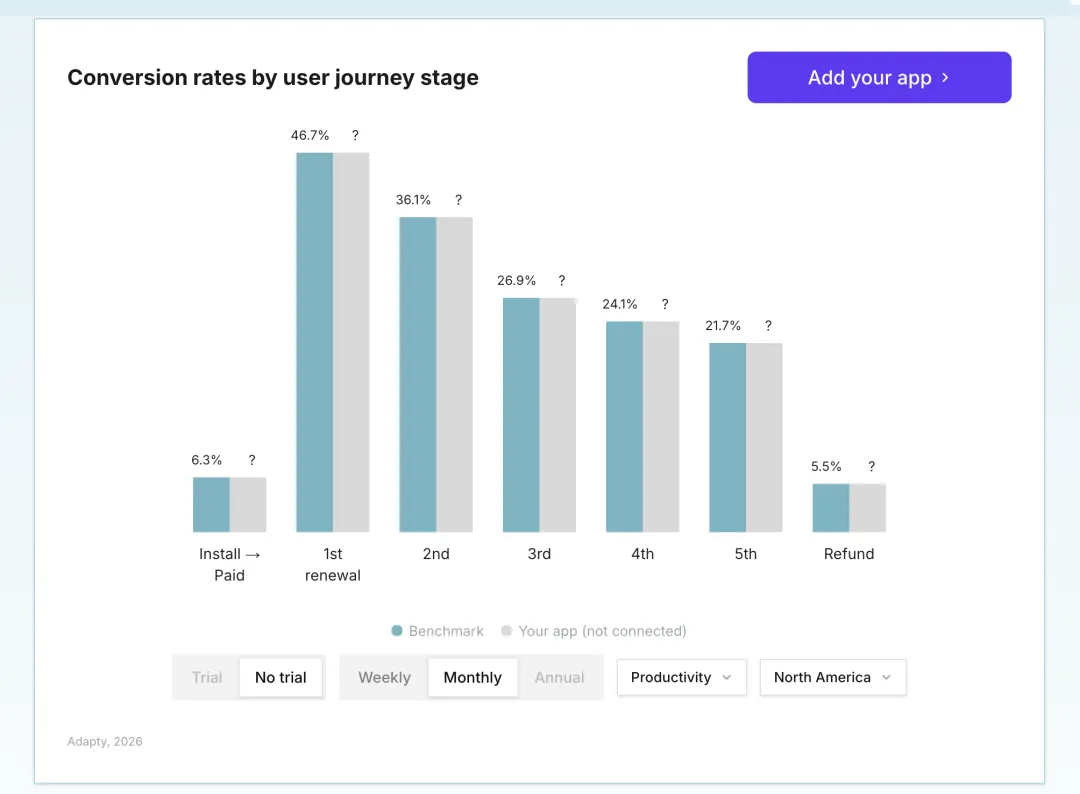

图1 的实际付费率 = 试用率 X 转标率 = 4.29% vs. 图2 的实际付费率 =6.3%

这个差距就很大了,即使后面免费试用策略下的续费率更高,也弥补不了分母上的差距回来。所以这个赛道的周订阅更适合直接收费?我们继续看看月订阅的情况:

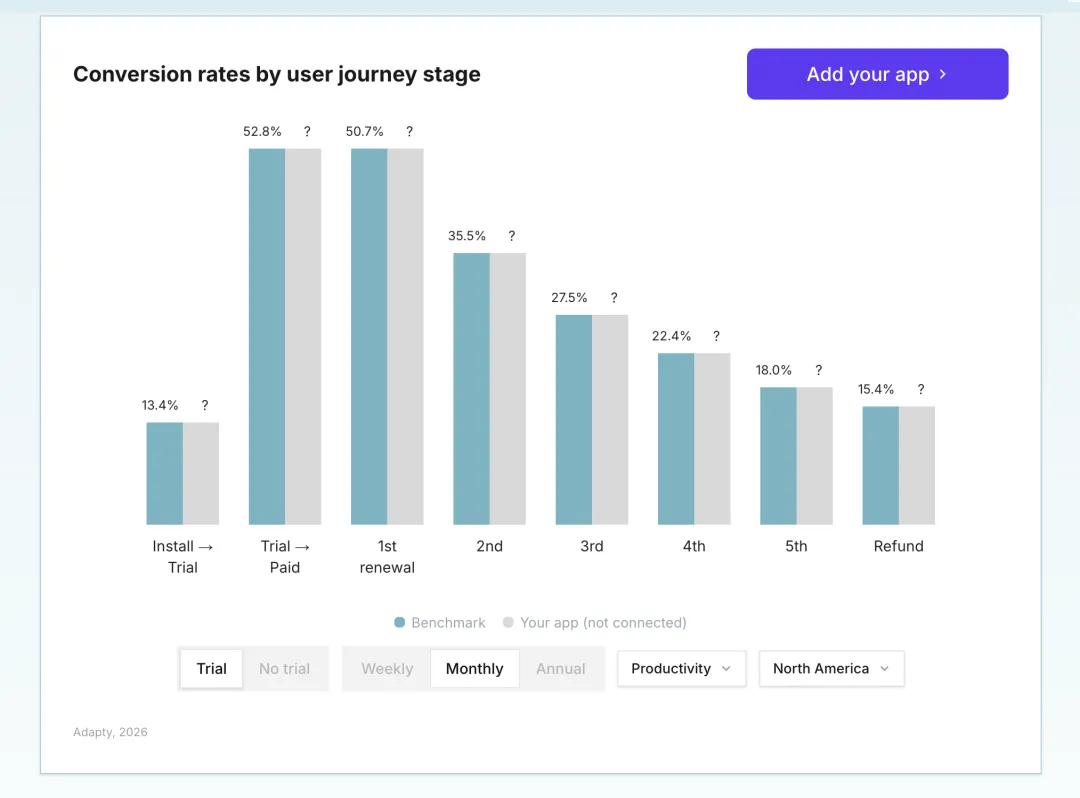

月订阅的局面在试用加持下显著数据要好看很多,不但实际付费率13.4% X 52.8% = 7%左右,高于6.3%。且后续的每一期续费率都显著高。那么年订阅呢?

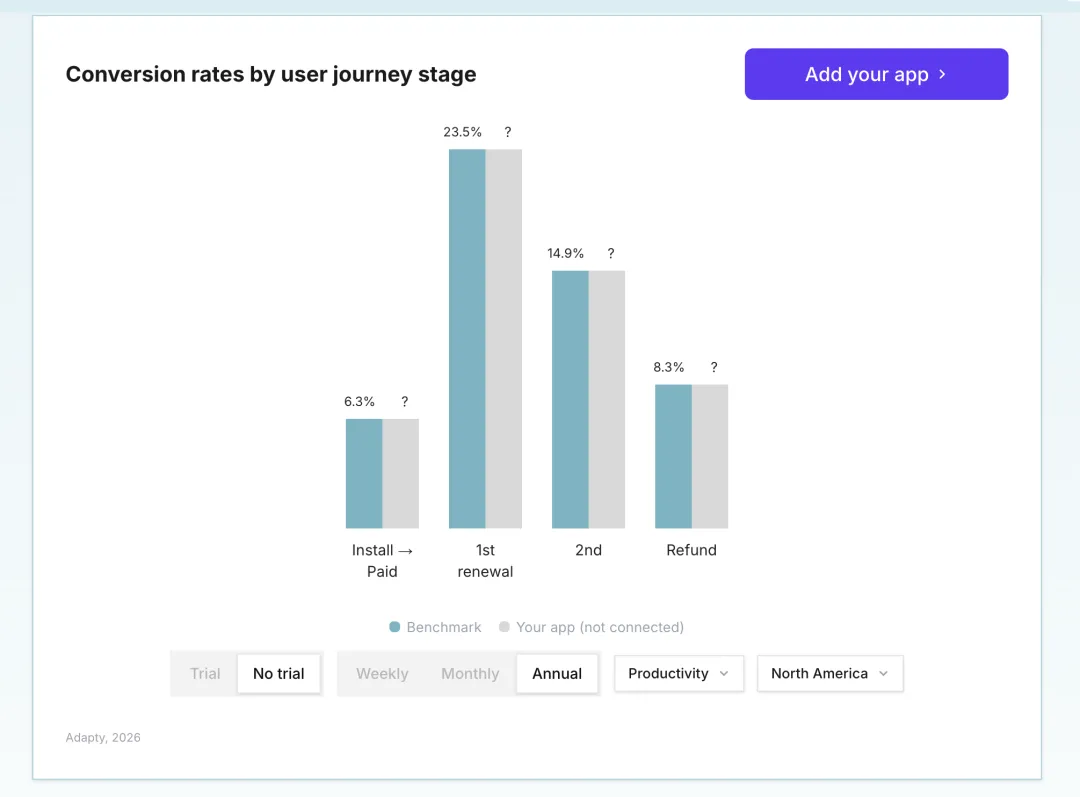

在生产效率赛道上,年订阅和教育赛道的年订阅表现一样。更适合直接收费!而不是带试用!这似乎完全颠覆了大部分同学的认知:试用后的实际付费 = 13.4% * 35.8% = 4.79%,落后于没有试用策略的6.3%!且每一期的续费还更低!且退款还是两倍!

定价方式和策略其实一直有变化的,盯紧大家都在做什么挺有用的。话说九日目前就自己做了一个Agent,每天会刷新APP Store抓紧看看头部产品的付费策略变化,自动做前后对比。各位会有兴趣购买我的Agent吗,评论区留言告诉我,我考虑要不要商业化我的辅助工具。

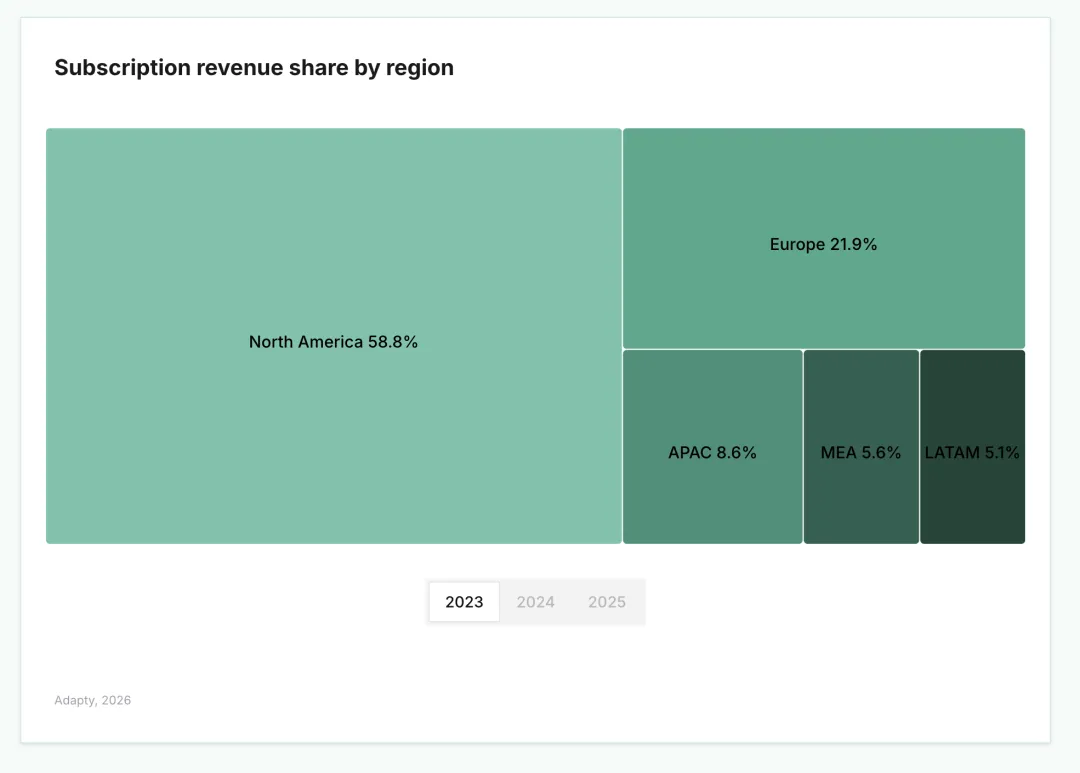

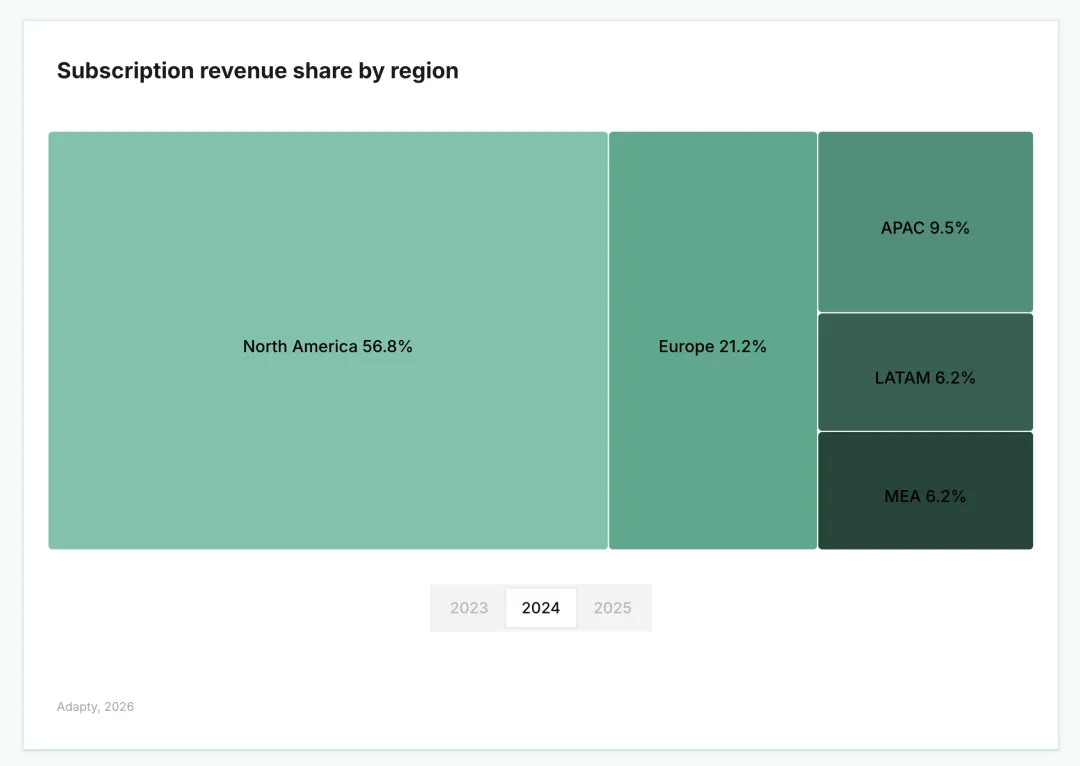

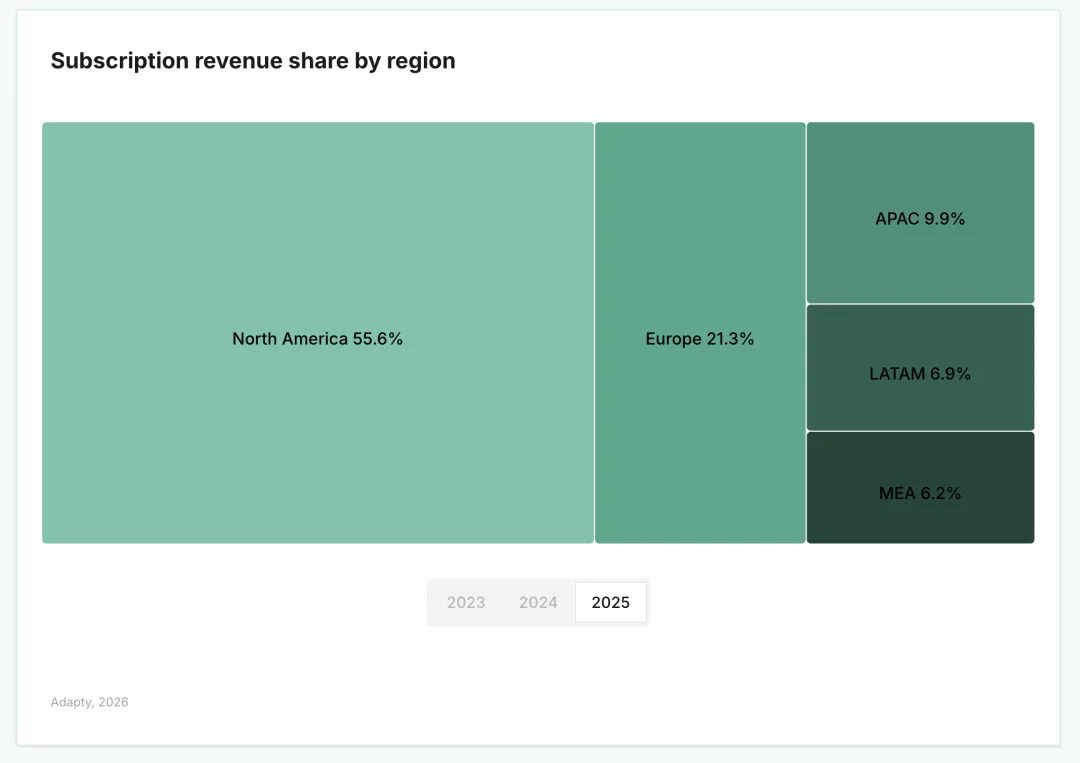

1. 北美的份额自 2023 年以来下降了 3 个百分点;欧洲则保持稳定。

2. 日本、墨西哥和土耳其是增长最快的应用市场之一。

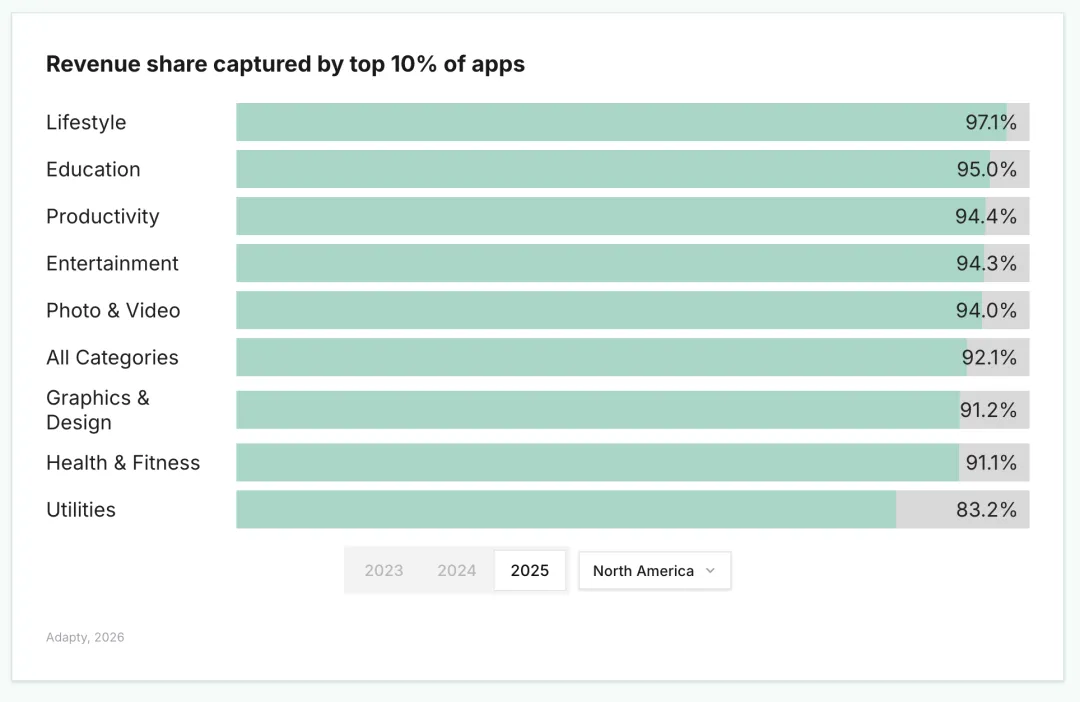

Lifestyle(生活方式)是竞争最激烈、最难突围的应用品类。

排名前 10% 的应用赚走了全部应用收入的 95%;其中 Lifestyle(生活方式)品类的集中度全球最高,占比达 97.93%。

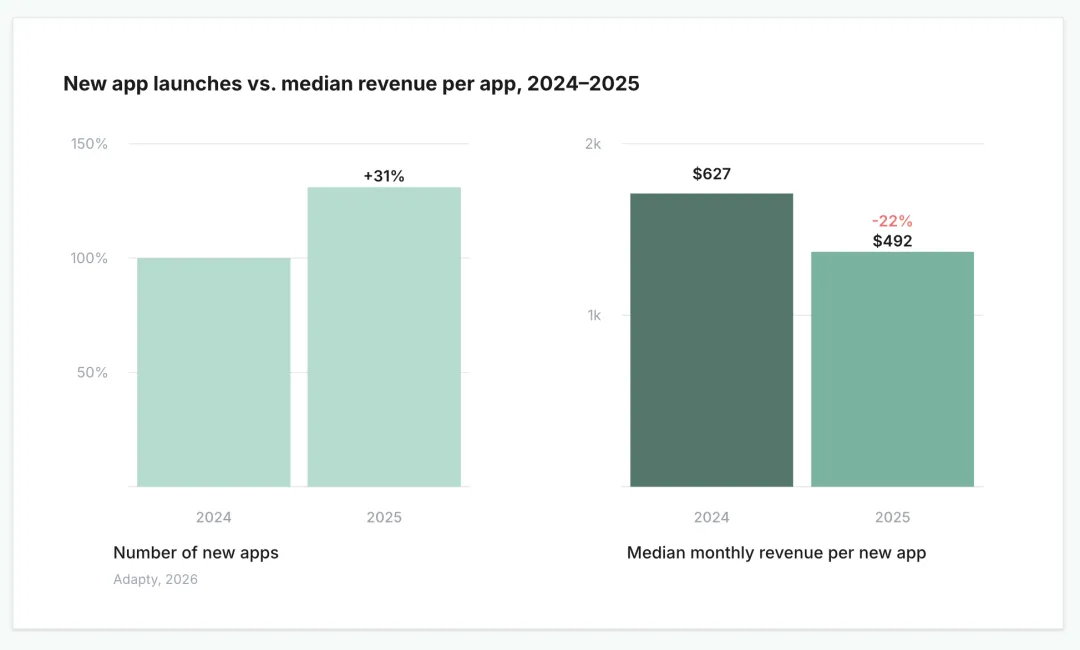

到 2025 年,应用发布数量增加了 31%,但个体收入反而更少

*AI来了,开发门槛降低了,但市场需求没跟上,太卷了

订阅类应用数量在一年内增长了 31%;但单个新上线应用的月收入(中位数)下降了 22%。

洞察消费者习惯变化:周订阅是大头、卖断SKU在攀升

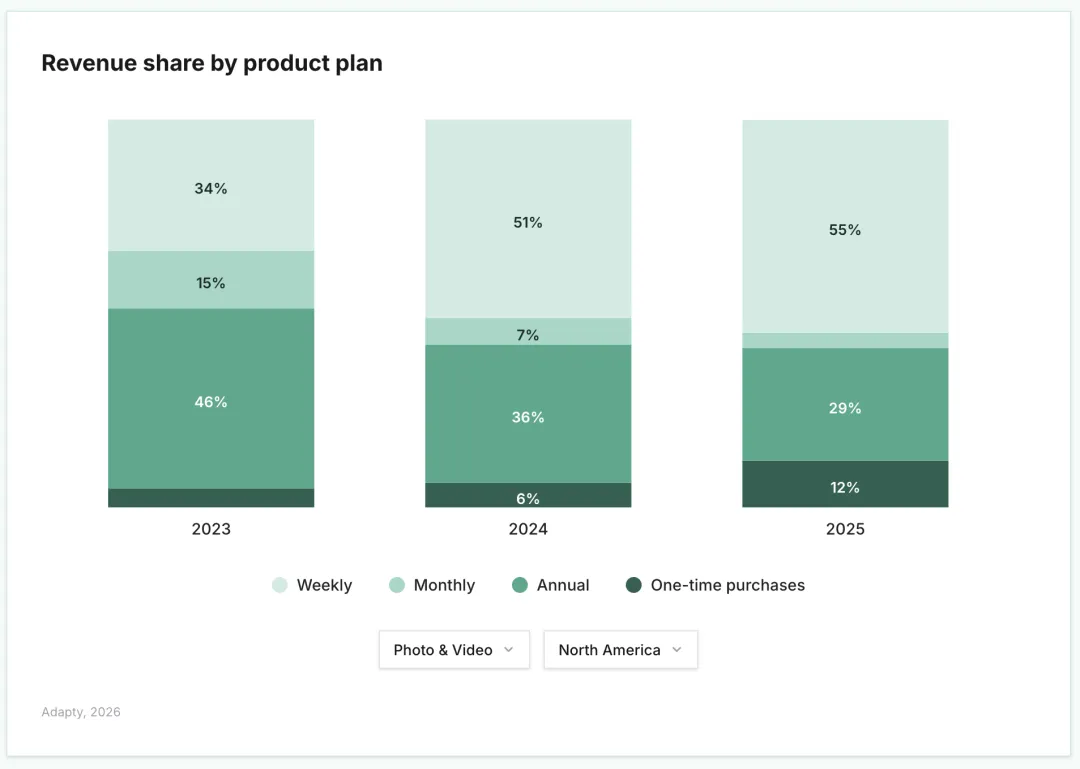

图像视频赛道的周订阅比例上涨很快,年订阅不断在缩减,月订阅几乎快没了,一次性卖断的SKU占比在不断上升。这个变化还是很明显,所以我说AB实验要经常做,大环境都在变化,用户的消费习惯在变化。

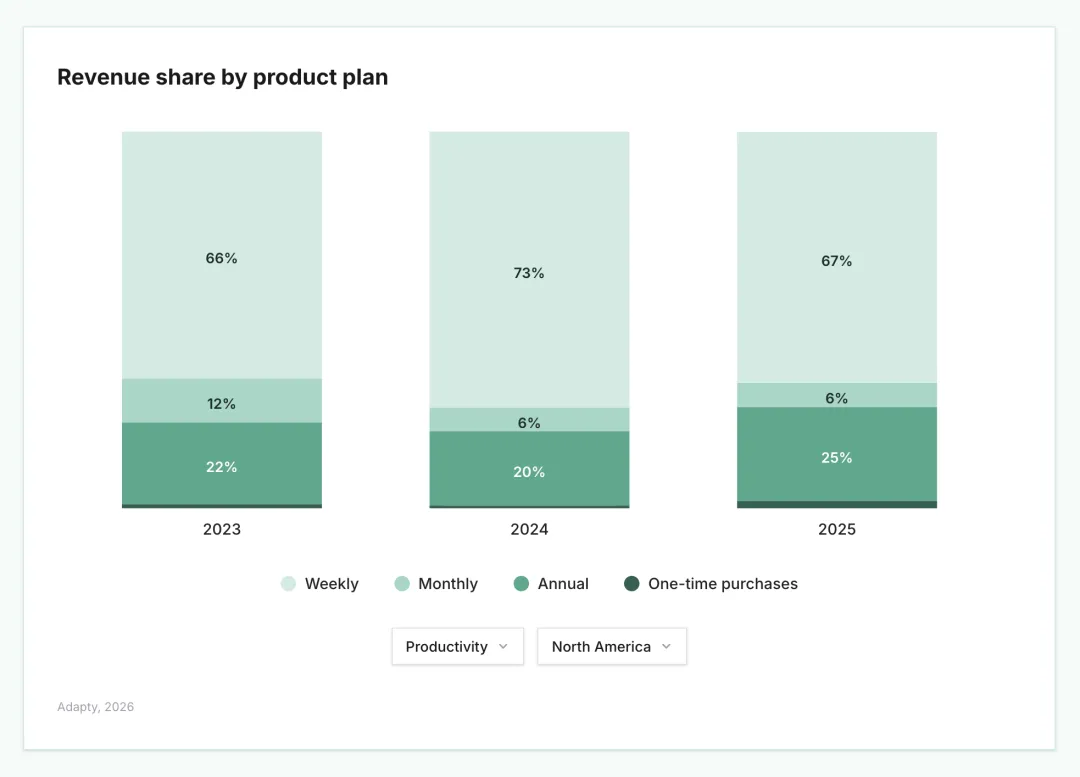

生产效率赛道这几年相对楼上的那个赛道更稳定,不过肉眼可见的是一次性卖断的SKU确实也在上升。

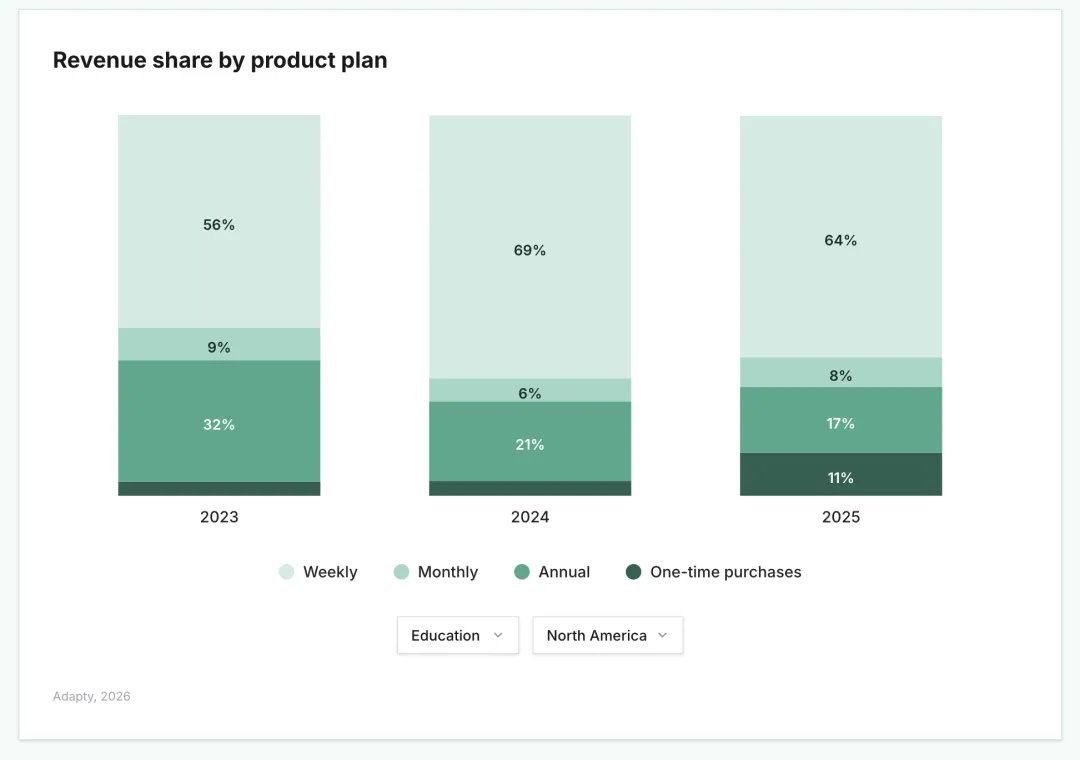

教育行业也是相对比较稳定,不过同样的一次性卖断的SKU占比在上升。

健康行业的年订阅一直是大头这个很难撼动,逐年攀升。

从数据上看,采用试用后的第一次实际付费率没有采用直接收费策略的第一次实际付费率高。但你注意第一个周期过后的续订率除了年订阅的续订率外都带来了显著提升。这个现象可以部分说明,试用对于这个赛道的周订阅和月订阅是有提升LTV效果的,但对于年订阅就是弊大于利(实际付费率更低的情况下,退款率反而高达3倍),似乎表明 年订阅在教育赛道完全不适合加试用。

但是从严谨的角度出发,数据样本也可能存在bias。毕竟会考虑采用直接收费的产品,其开发者大部分会对产品的体验设计更有自信心,通常在视觉感官上也会做得更好一些,也容易让用户在第一次付费更容易转化一些。

但如果这个bias可以相对忽略不计的话,那从心理学角度也能解释这个情况:试用后转标付费的付费用户肯定是相对更明确这个产品是否对自己有价值,那么转标留下来的用户在续费上也就会“相对”不错。

反观那些直接付费的产品,首次付费收割的更多是冲动性消费者(未必是100%需求匹配的或者说能满足所有人的),其次这个过程里也会存在虽然是潜在用户但被直接收费模式吓跑的群体,所以这两个原因就会导致在采取直接收费策略时,会员的续订率会相对降低。

不过每个赛道都有自己特点的,我们再来看看生产效率赛道:

图1 的实际付费率 = 试用率 X 转标率 = 4.29% vs. 图2 的实际付费率 =6.3%

这个差距就很大了,即使后面免费试用策略下的续费率更高,也弥补不了分母上的差距回来。所以这个赛道的周订阅更适合直接收费?我们继续看看月订阅的情况:

月订阅的局面在试用加持下显著数据要好看很多,不但实际付费率13.4% X 52.8% = 7%左右,高于6.3%。且后续的每一期续费率都显著高。那么年订阅呢?

在生产效率赛道上,年订阅和教育赛道的年订阅表现一样。更适合直接收费!而不是带试用!这似乎完全颠覆了大部分同学的认知:试用后的实际付费 = 13.4% * 35.8% = 4.79%,落后于没有试用策略的6.3%!且每一期的续费还更低!且退款还是两倍!

定价方式和策略其实一直有变化的,盯紧大家都在做什么挺有用的。话说九日目前就自己做了一个Agent,每天会刷新APP Store抓紧看看头部产品的付费策略变化,自动做前后对比。各位会有兴趣购买我的Agent吗,评论区留言告诉我,我考虑要不要商业化我的辅助工具。

1. 北美的份额自 2023 年以来下降了 3 个百分点;欧洲则保持稳定。

2. 日本、墨西哥和土耳其是增长最快的应用市场之一。

Lifestyle(生活方式)是竞争最激烈、最难突围的应用品类。

排名前 10% 的应用赚走了全部应用收入的 95%;其中 Lifestyle(生活方式)品类的集中度全球最高,占比达 97.93%。

到 2025 年,应用发布数量增加了 31%,但个体收入反而更少

*AI来了,开发门槛降低了,但市场需求没跟上,太卷了

订阅类应用数量在一年内增长了 31%;但单个新上线应用的月收入(中位数)下降了 22%。

洞察消费者习惯变化:周订阅是大头、卖断SKU在攀升

图像视频赛道的周订阅比例上涨很快,年订阅不断在缩减,月订阅几乎快没了,一次性卖断的SKU占比在不断上升。这个变化还是很明显,所以我说AB实验要经常做,大环境都在变化,用户的消费习惯在变化。

生产效率赛道这几年相对楼上的那个赛道更稳定,不过肉眼可见的是一次性卖断的SKU确实也在上升。

教育行业也是相对比较稳定,不过同样的一次性卖断的SKU占比在上升。

健康行业的年订阅一直是大头这个很难撼动,逐年攀升。

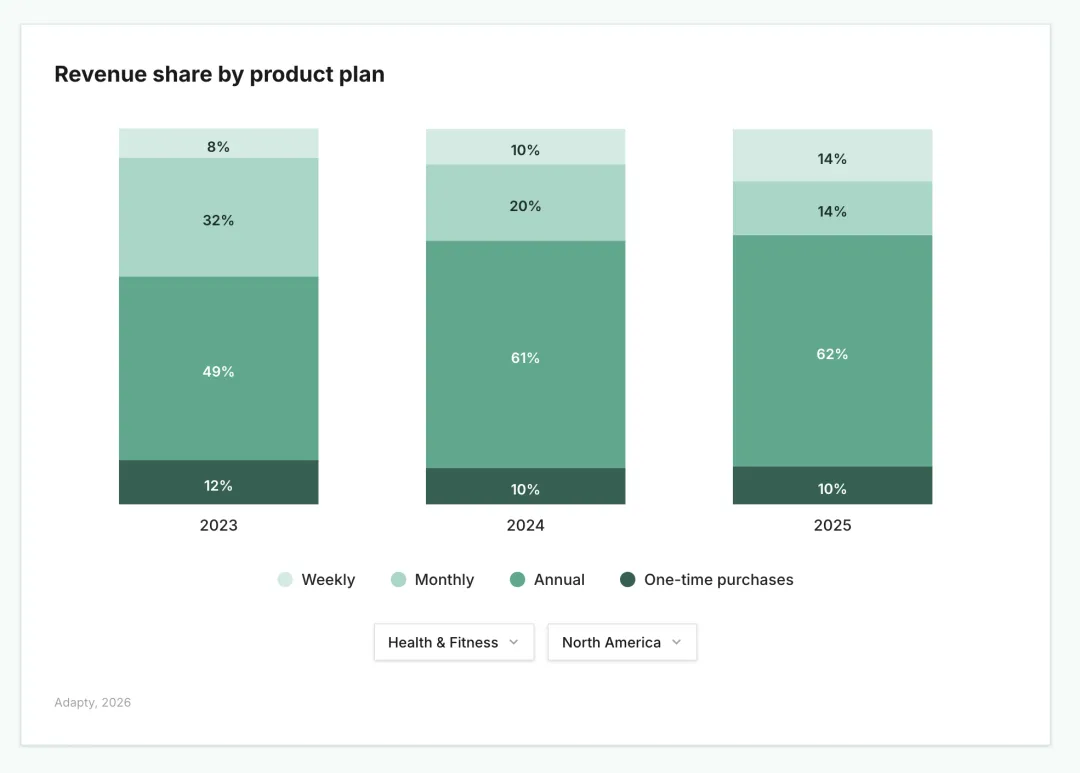

1. 一次性付费(包括消耗型内购和终身订阅)正在稳步增长——占比从 2023 年的 6.4% 提升至 2025 年的 10.3%。

2. 健康与健身是唯一一个“年付订阅”不仅占主导地位,而且份额还在持续增长的应用品类

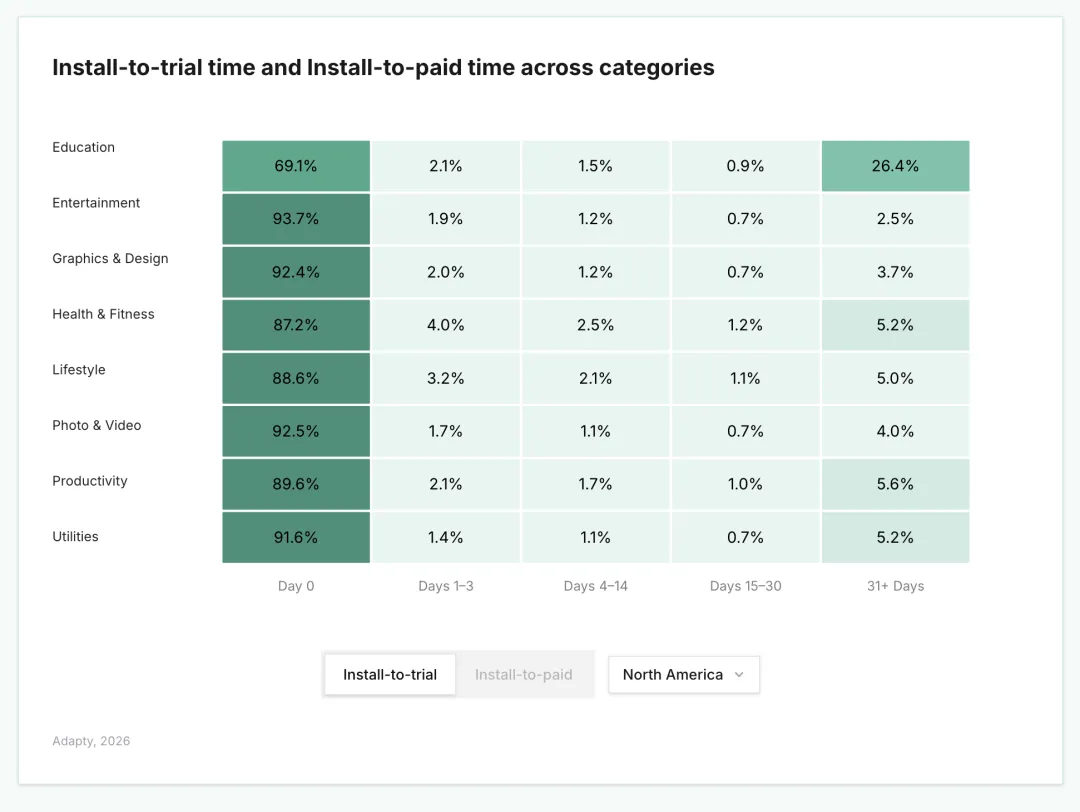

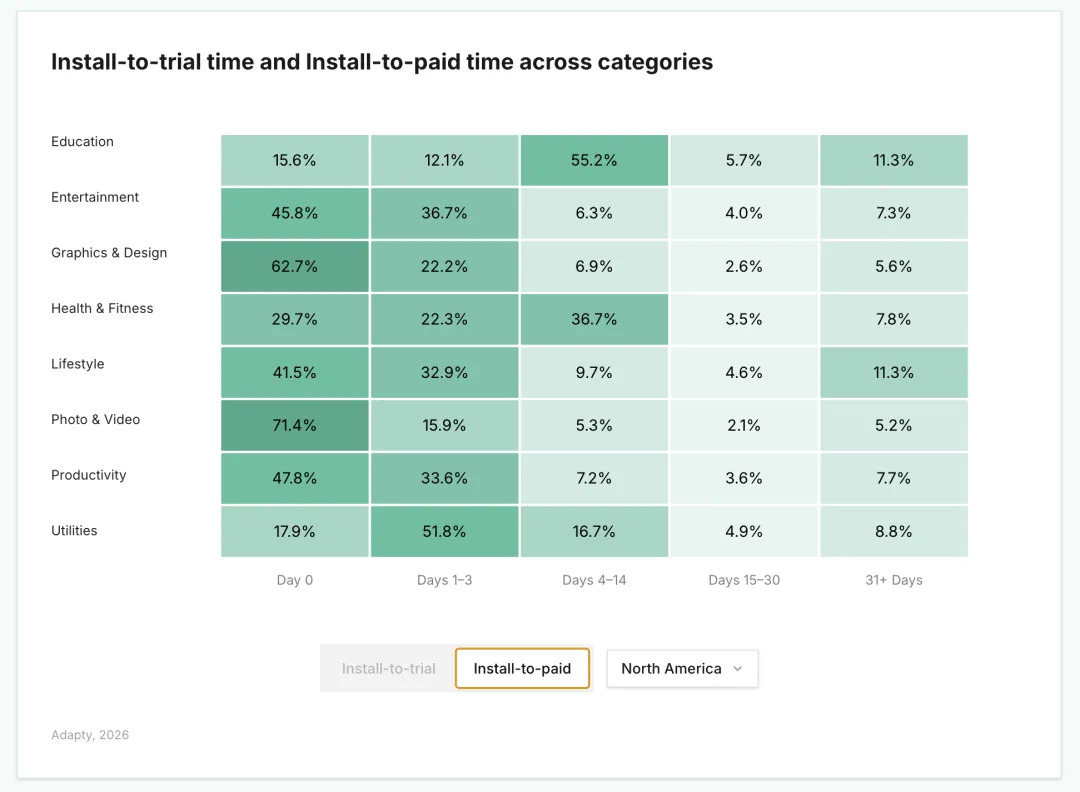

1. 但是,44.5% 的所有实际付费发生在第 0 天——这意味着仍有 55.5% 的用户需要更多时间才会做出购买决定。

2. 在健康与健身类应用中,用户要么在第 0 天购买,要么在第 4–7 天购买,这凸显了试用机制在该品类中的成功效果。

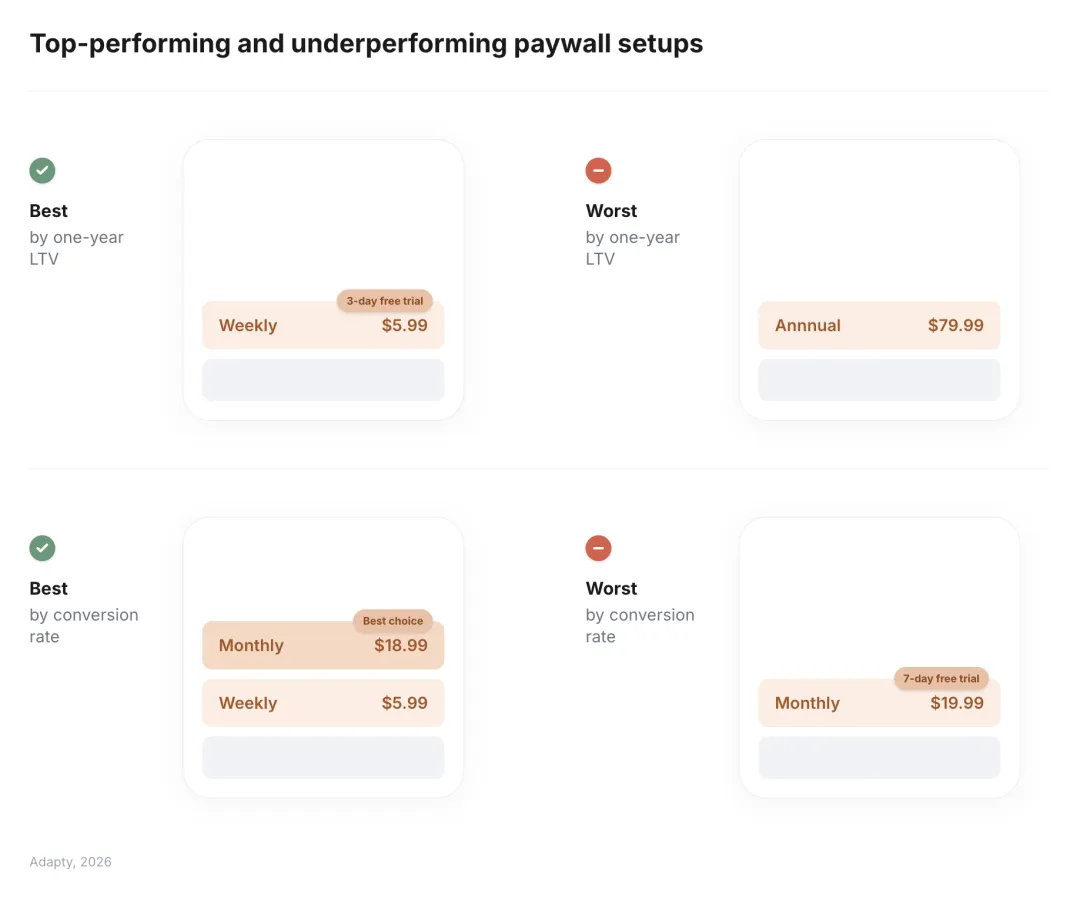

我们发现,带试用的周付订阅计划的平均用户生命周期价值(LTV)是其他所有付费模式的 1.5 倍。

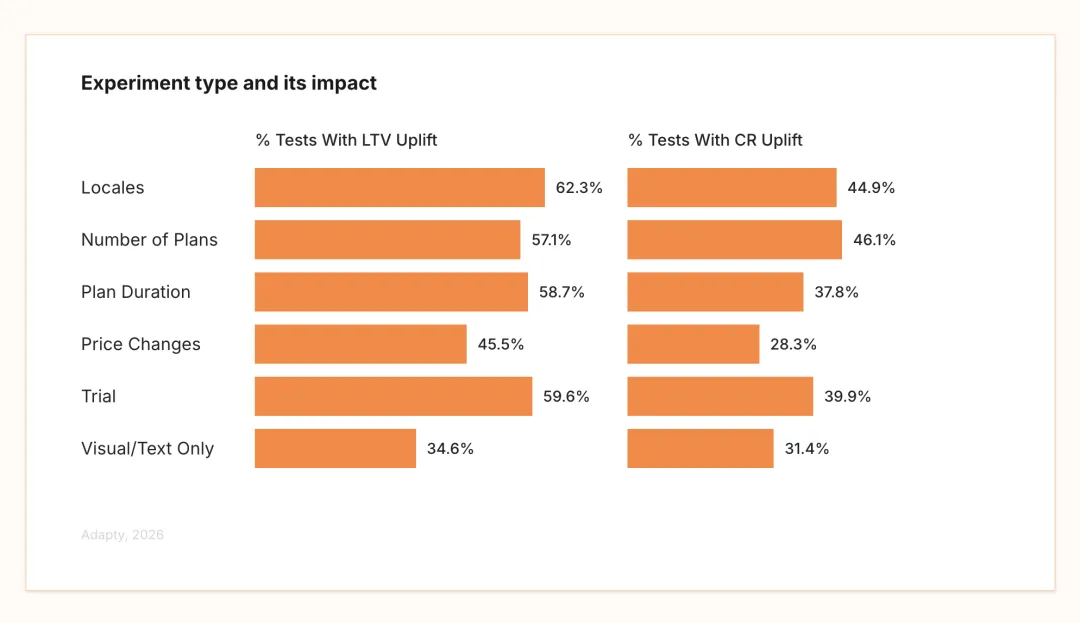

本地化测试带来的用户生命周期价值(LTV)提升最大

1. 开发者可能做了很多的AB实验,但是我们发现本地化的AB实验带来的LTV提升是最大的。

2. 调整订阅计划、试用设置或订阅时长,比更新视觉设计或文案对提升用户生命周期价值(LTV)的效果更显著。

3. 价格测试很少能提升转化率(仅 28% 成功率),但有 46% 的情况下能提高用户生命周期价值(LTV)。

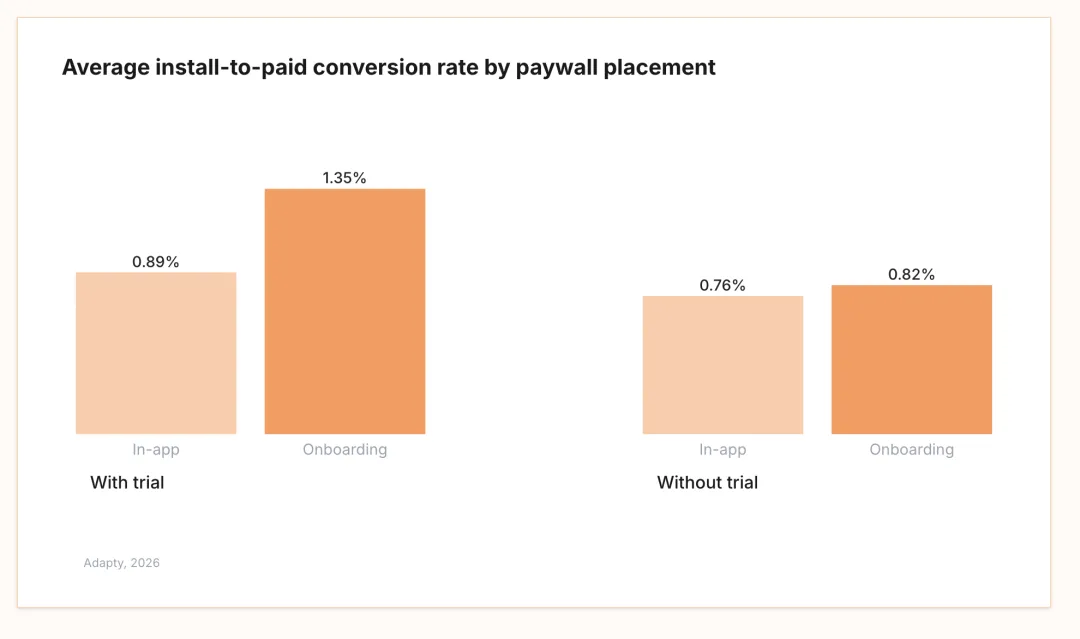

带试用的引导式付费墙(onboarding paywalls)转化率最高

怎么解读这张图?就是上了试用后,对那些已经进入APP内开始玩的用户来说,转化成付费用户的提升效果没那么显著。但对Onboarding阶段的付费率提升很显著。这个和我九日论道平时授课讲的东西一模一样。

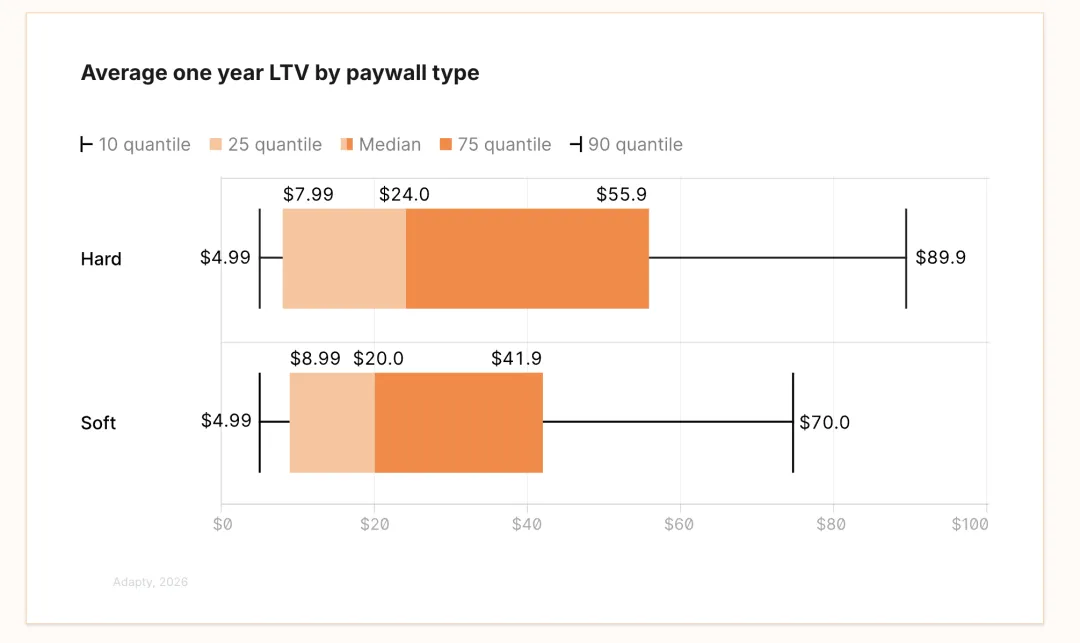

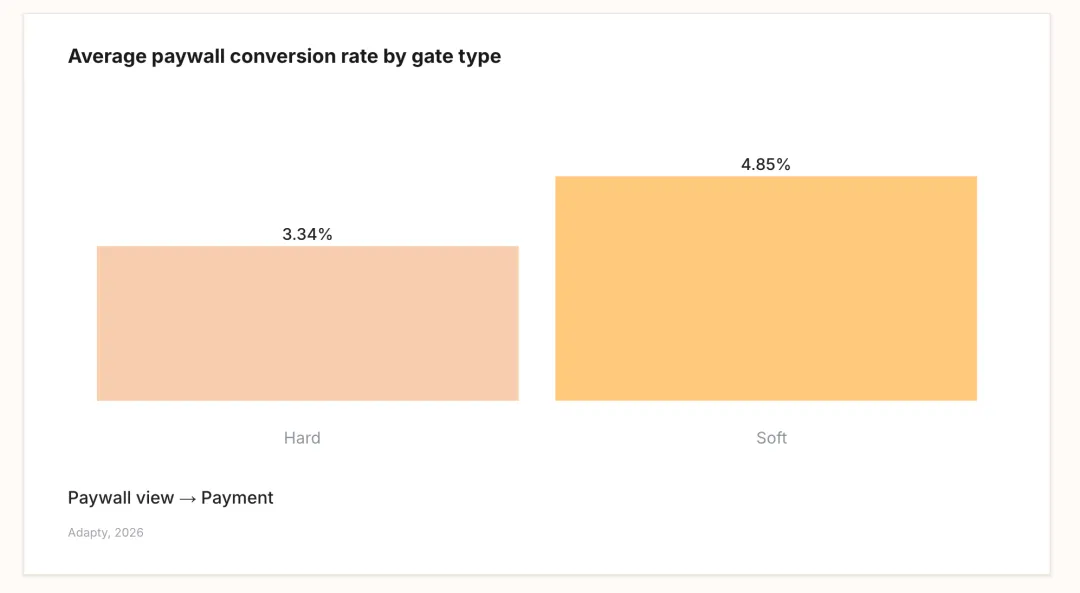

硬性付费墙(hard paywalls)能带来比其他模式高 21% 的用户生命周期价值(LTV)

低消费用户无论哪种付费模式支出大致相同,差异主要出现在高端用户——使用硬性付费墙的用户支出比中位数高出 20%–33%。

针对Paywall的实验,Tangent的CEO有话要说:

你AB的方向可能错了。

我最常看到的付费墙 A/B 测试是什么?有人调整了视觉元素,结果转化没有提升,然后就认为付费墙不重要。事实并非如此——他们只是先测试了错误的东西。

视觉调整是最难取得胜利的测试。你只是移动了已经在上游做出决定的像素点。真正能影响用户生命周期价值(LTV)的,是结构性的设计:这个订阅计划是否有试用?我展示了多少选项?付费墙在应用中出现的位置?这些看起来像无聊的基础设施决策,但它们才是变动最大的地方。

另一个陷阱是把实验当成合规任务:跑个测试、等显著性、写结果报告,然后就完事。我见过一些团队每季度只做一次付费墙测试,却奇怪为什么收入没有变化。那些真正掌握变现的应用,测试是持续进行的——不是盲目,而是明白即便失败的测试也能提供有价值的洞察。

如果我只能给一条建议:别从视觉开始。先测试试用是否改变用户行为。测试付费墙放在哪里最有效。测试展示多少订阅选项最合适。把这些基础搞对,其他问题自然更容易解决。

不过九日道长是可以通过视觉的调整就能帮你提升20-30%的恒定提升的 。

。

下篇就写到这了,但我们还没完。大部分的APP表现已经讲完了。但针对最近盛行的AI应用我打算特地展开一篇讨论下。所以后续还有AI APPS的特殊分析,我将通过图文的形式发布,大家记得查收。

需要报告的,在后台留言,欢迎三连并留下你的微信。做收入不迷路的唯一方式就是关注九日论道。

夜雨聆风

夜雨聆风