夜雨聆风

夜雨聆风

增值税纳税申报最新调整说明

结合《国家税务总局2026 年第6号公告》原文及货物和劳务税司官方解读,本次申报表调整核心遵循 「表样不变、仅调口径,适配新政、最小改动」原则,仅对一般纳税人、小规模纳税人申报表及预缴表的部分栏次填报要求、口径定义进行优化,未改变原有表样结构,自 2026 年 2 月 1 日起正式施行。

下面按5大核心变化,逐一配案例+填报表格说明。

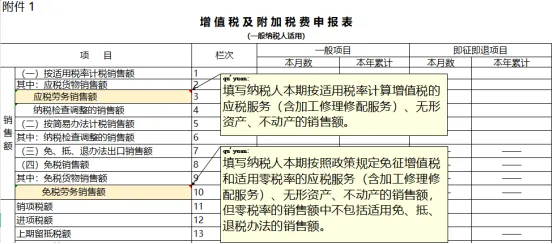

一、“劳务”并入“服务”:主表/附表口径统一

政策变化

•原“加工修理修配劳务”改称“加工修理修配服务”,并入“服务”范畴。

•一般纳税人主表:

○第3栏“应税劳务销售额”: 填 全部应税服务(含加工修理修配)、无形资产、不动产 销售额

○第10栏“免税劳务销售额”:填 免税/零税率服务、无形资产、不动产 销售额

•附表一:

○加工修理修配仍填13% 劳务行(第1行)

○其他服务(咨询、技术、租赁等)填对应6%/9% 服务行

案例(一般纳税人A公司)

•业务1:农机维修(13%):10万元

•业务2:技术咨询(6%):20万元

•业务3:农业机耕(免税):30万元

1. 主表(一般纳税人)填报

|

栏次 |

项目 |

金额 |

说明 |

|

1 |

(一)按适用税率计税销售额 |

30 |

10+20 |

|

3 |

应税劳务销售额 |

30 |

维修+咨询 |

|

10 |

免税劳务销售额 |

30 |

农业机耕免税 |

2. 附表一(本期销售情况明细)填报

|

栏次 |

项目 |

销售额 |

销项税额 |

|

1 |

13%税率的货物及加工修理修配劳务 |

10 |

1.3 |

|

5 |

6%税率 |

20 |

1.2 |

|

19 |

免税 |

30 |

— |

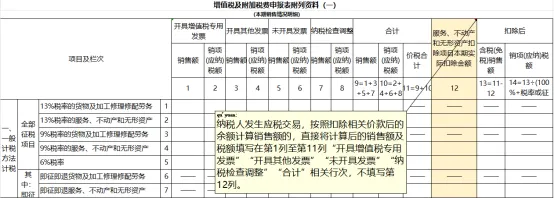

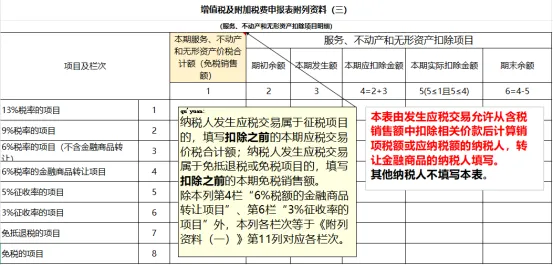

二、差额征税:两类业务填报规则明确(金融商品vs 劳务派遣)

政策变化

•类型1:余额计税(仅金融商品转让)

○附表一不填扣除额

○差额(卖出价−买入价−负差)直接填销售额

○扣除明细填附表三

•类型2:含税价款扣除(劳务派遣、旅游等)

○附表一填全额销售额

○扣除额填第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”

○扣除明细填附表三

(1)案例:金融商品转让(B公司)

•卖出价:840万元

•买入价:700万元

•上期负差:10万元

•差额销售额= 840 − 700 − 10 = 130万元(6%)

附表一填报(余额计税)

|

栏次 |

项目 |

销售额 |

销项税额 |

扣除额(12列) |

|

8 |

6%税率 |

130 |

7.8 |

0 |

附表三填报(扣除明细)

|

项目 |

栏次 |

本期服务、不动产和无形资产价税合计额 |

服务、不动产和无形资产扣除项目 |

|

|

本期发生额 |

本期扣除额 |

|||

|

6%税率的金融商品转让项目 |

4 |

840 |

710 |

710 |

(2)案例:劳务派遣(C公司,一般纳税人)

•含税收入:88.5万元

•代付工资社保:60万元

•不含税销售额= 88.5 ÷ 1.06 = 83.49万元

•扣除额:60万元

附表一填报(含税价款扣除)

|

栏次 |

项目 |

销售额 |

销项税额 |

扣除额(12列) |

|

5 |

6%税率 |

83.49 |

5.01 |

60 |

附表三填报

|

项目 |

栏次 |

本期服务、不动产和无形资产价税合计额 |

服务、不动产和无形资产扣除项目 |

|

|

本期发生额 |

本期扣除额 |

|||

|

6%税率的项目(不含金融商品转让) |

3 |

88.5 |

60 |

60 |

三、小规模纳税人:未达起征点栏次拆分(小微企业vs 个体)

政策变化

•第10栏:小微企业免税销售额

○适用:非个体工商户企业(小规模)

•第11栏:未达起征点销售额

○适用:个体工商户、自然人

案例(小规模D公司,小微企业)

•季度销售额:28万元(<30万,免税)

小规模主表填报

|

栏次 |

项目 |

金额(万元) |

|

10 |

小微企业免税销售额 |

28 |

|

18 |

小微企业免税额 |

0.84 |

案例(个体户E,小规模)

•季度销售额:25万元

小规模主表填报

|

栏次 |

项目 |

金额(万元) |

|

11 |

未达起征点销售额 |

25 |

|

19 |

未达起征点免税额 |

0.75 |

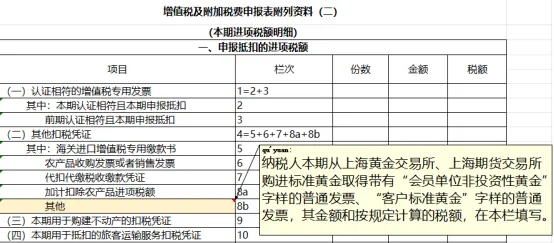

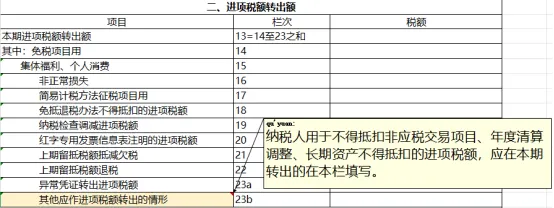

四、进项抵扣:附表二“其他”栏口径扩大

政策变化

1.第8b栏“其他”

○新增:从上海黄金/期货交易所购进标准黄金,取得标注“会员单位非投资性黄金”“客户标准黄金”的普通发票,可抵扣进项。

2.第23b栏“其他应作进项转出的情形”

○新增:长期资产(不动产、设备)不得抵扣、年度清算调整、非应税项目进项转出。

案例(D公司购黄金)

•取得黄金普通发票:金额100万,税额13万

•用于生产经营,可抵扣

附表二填报

|

栏次 |

项目 |

金额 |

税额 |

|

8b |

其他 |

100 |

13 |

五、油气田企业:预缴表新增“生产生活服务”栏

政策变化

•《增值税及附加税费预缴表》第4栏增设:生产生活服务

•适用:跨省提供原油/天然气相关技术、咨询服务的油气田企业

•预征率:3%

•预缴税款可在主表第28栏“分次预缴税额”抵减,不足结转下期。

案例(油气田F公司)

•跨省服务含税收入:1060万元

•不含税销售额= 1060 ÷ 1.06 = 1000万元

•预缴税额= 1000 × 3% = 30万元

《增值税及附加税费预缴表》填报

|

栏次 |

项目 |

销售额 |

预征率 |

预征税额 |

|

4 |

生产生活服务 |

1000 |

3% |

30 |

主表抵减

•主表第28栏“①分次预缴税额”:30万元

六、新旧规则对比(要点速记)

|

变化点 |

旧规则 |

2026年6号公告新规则 |

|

劳务口径 |

主表第3栏仅加工修理修配 |

主表第3栏含全部服务+无形资产+不动产 |

|

差额计税 |

口径混乱 |

金融商品余额直接填;劳务派遣等全额+扣除额 |

|

小规模免税 |

栏次混用 |

小微企业填10栏;个体填11栏 |

|

进项抵扣 |

黄金普通发票不可抵 |

交易所黄金普通发票可抵(8b栏) |

|

油气田预缴 |

无专门栏次 |

预缴表第4栏:生产生活服务(3%) |