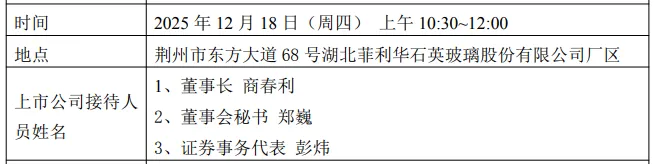

夜雨聆风

夜雨聆风

菲利华(战略性的材料资源)

耐高温性能:石英玻璃的软化点高达1650℃以上,可在1100℃下长期使用,短时间使用温度可达1400℃,热膨胀系数极低,仅为普通玻璃的1/20,抗热震性能优异;

光学性能:在紫外到红外波段具有极高的透光率,特别是在紫外波段透过率可达80%以上,是制造光学仪器的理想材料;

化学稳定性:除氢氟酸和热磷酸外,对大多数酸和碱都表现出优异的耐腐蚀性,化学纯度极高,金属杂质含量可控制在ppm甚至ppb级别;

电学性能:具有极高的电阻率和介电强度,是优良的电绝缘材料,高频下介电损耗极低;

机械性能:硬度高、耐磨性好,同时具有一定的可加工性,可通过冷加工或热加工制成各种复杂形状;

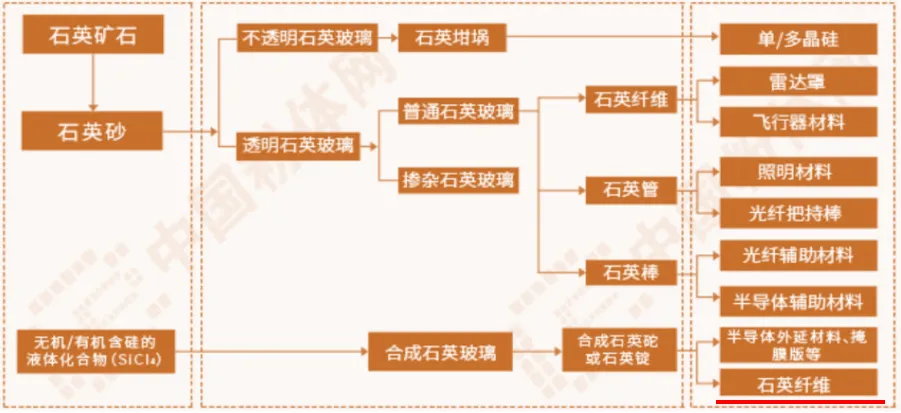

石英玻璃按生产工艺分类,有以下几种类型:

电熔石英玻璃:采用电阻加热或电弧加热方式熔制,适合大规模生产;

气炼石英玻璃:采用氢氧焰熔制,纯度更高,主要用于高端光学领域;

天然石英玻璃:以高纯石英砂为原料,纯度通常为4N,因为原料来源广泛,制备工艺相对简单,成本仅为合成石英玻璃的1/10到1/5,在大规模工业应用中,成本是决定性因素,天然石英玻璃可通过电熔法制造直径达500mm以上的大口径管材和坩埚,而合成石英玻璃受气相沉积工艺限制,难以制备超大尺寸制品,半导体硅片拉制用的大型石英坩埚(32英寸及以上)必须使用天然石英玻璃;

合成石英玻璃:以化学合成的高纯四氯化硅等为原料,纯度可达6N(99.9999%)甚至更高,主要用于半导体等尖端领域,合成石英玻璃的超高纯度和光学均匀性是天然石英玻璃无法替代的,可实现羟基含量低于1ppm,是制造低损耗光纤芯层的必需材料,还有天文望远镜、激光器光学元件、精密干涉仪等,需要极致的光学性能和长期稳定性的设备,但天然石英玻璃在成本、尺寸和特定性能上比合成石英玻璃局部优势;

在半导体制造中,光刻环节必须使用合成石英玻璃,而硅片拉制、刻蚀清洗等环节则大量使用天然石英玻璃制品;

1.半导体行业:这是石英玻璃最重要的应用领域之一,在半导体芯片制造过程中,石英玻璃用于制造扩散管、刻蚀管、清洗槽、承载器(舟、支架)等关键部件,高纯石英材料直接接触硅片,其纯度直接影响芯片良率;

2.光通信行业:石英玻璃是制造光纤预制棒和光纤的核心材料,光纤预制棒需要在石英玻璃套管或衬管中沉积高纯石英,石英玻璃的纯度和几何精度直接决定光纤的传输性能;

3.航空航天领域:石英玻璃纤维具有耐高温、低介电、高强度的特性,是制造航天器防热部件、雷达罩、导弹天线罩的关键材料;

4.光伏行业:用于制造多晶硅铸锭用石英坩埚、单晶硅拉制用石英坩埚等,随着光伏产业快速发展,对高纯大尺寸石英坩埚的需求持续增长;

5.光学与照明:用于制造紫外灯、红外灯、卤素灯等特种光源,以及高端光学镜头、棱镜、窗口片等光学元件;

6.化工与实验室:用于制造耐腐蚀的反应釜、管道、阀门,以及实验室用烧杯、坩埚、试管等器皿;

石英玻璃材料是战略性新兴产业的关键基础材料,其技术水平和供应能力直接关系到半导体、光通信、航空航天等高端制造业的发展;

1949年新中国成立前,中国石英玻璃工业完全空白;

1956年,周恩来总理亲自制定国家12年科技发展规划,将石英玻璃列入57项重点研究任务,为”两弹一星”等国防工程提供关键材料支撑;

1957年,中国建筑材料科学研究总院(原国家建筑材料综合研究所)建立专门研究单位,开始系统研究石英玻璃制造工艺,标志着我国石英玻璃研究的正式起步;

1966年,湖北省沙市市石英玻璃总厂(菲利华前身)建成投产,由7名工人用土法电炉拉出中国第一根石英管,在这一时期,石英玻璃企业开始涌现,产品产量和质量显著提升,初步形成产业规模,在此期间完成了大量国防军工任务,为原子弹、导弹、人造卫星等重大工程提供了关键材料保障,民品生产也取得突破,石英玻璃管、器皿等产品开始批量生产;

1974年,中国建材总院成功研制出零膨胀石英玻璃,膨胀系数在20-100℃时仅为0.2×10⁻⁷/℃,成为无机非金属材料中膨胀系数最低的材料,为高精度稳频激光器提供了关键材料;

1987年,锦州华新石英玻璃公司(原155厂)从日本东芝陶瓷公司引进电弧法石英坩埚生产线,开启了技术引进的先河,这一时期以引进国外先进技术、实行技术创新、增加品种和产量为主要特征;

1987年,顾真安院士带领团队开始研制耐辐照石英玻璃;

1991年,我国从英国BG公司引进连熔炉技术,经仿制改进后建成20多套生产线,电光源用石英玻璃实现飞跃性发展,年销售量从1990年的500吨增加到1998年的2000吨,质量从以四级为主上升到二、三级为主,平均生产成本从每公斤130元降低到40元,中低档产品技术指标达到国外同类产品水平;

1993年,耐辐照石英玻璃成功突破,该产品后续伴随”北斗””神舟””嫦娥”系列航天器遨游太空;

1999年,菲利华完成国有企业改制,由”荆州市石英玻璃总厂”转变为民营有限责任公司,建立了现代企业制度,为后续发展奠定体制基础;

进入21世纪,国内主要石英厂商投入大量资金进行设备改造升级,石英玻璃材料及制品的生产加工由传统劳动力密集型向技术密集型、资金密集型转变,技术发展呈现高效能、低能耗特点;

2001年,菲利华潜江工厂建成投产;

2004年,菲利华合成石英材料工厂投产,开始向半导体、光通讯、航空航天等高科技领域拓展;

2005年,神光光学集团成功研制国内首根φ230×1570mm大规格熔石英玻璃毛砣,开创立式沉积工艺国产化先河;

2011年,菲利华通过日本东京电子(TEL)认证,成为中国唯一、全球第五家具备半导体用石英材料供应资质的企业

2015年,中国建材总院实现光掩膜基版用石英玻璃产业化,打破德日美技术垄断;

2019年,菲利华成为国内首家通过国际三大半导体设备商(东京电子、应用材料、泛林研发)认证的石英材料企业;

2024年,菲利华石英玻璃材料及制品通过多家国外半导体设备厂商的认证,实现了高端石英玻璃材料及制品的国产化替代;

2025年,菲利华成功研发M9级Q布(石英电子布)并通过英伟达官方认证,打破日本信越化学等巨头垄断;

经过60余年发展,中国石英玻璃工业取得举世瞩目的成就,主要生产技术和装备已达到世界先进水平,规格品种达50多种,绝大部分产品质量达到世界先进水平,价格仅为原来的1/10左右,低于国际市场价格的20%-40%,军工产品方面,国外有的品种绝大多数我国都能生产;

再学习一个知识点,纤维布:

致密的石英玻璃因为刚性、脆性、无法弯曲等特性,在某些领域使用受限,做成纤维布形态,纤维布可编织贴合导弹鼻锥等复杂曲面,纤维间孔隙形成天然隔热层,同时保持低介电损耗,实现”结构、功能一体化“,纤维直径降至微米级后缺陷减少,抗拉强度可达致密石英玻璃的3倍以上,且重量大幅减轻,通过控制纤维直径、编织密度和孔隙率,可进一步调控等效介电常数,满足AI芯片封装对Df<0.001的要求;

玻璃纤维布:以普通玻璃为原材料做成的连续纤维、通过纺织工艺织成布状材料,介电常数为4.0-6.0,有通过改性配方把电介减到3.8,比如中国巨石的TLD-glass,可在5G基站、普通服务器场景使用,常规的玻璃纤维布主要用途的中低端PCB基板的增强材料,建筑材料的保温隔热基材,防火材料,风电叶片的结构增强材料等等,成本相对较低,

石英纤维布:也叫Q布,或者石英电子布,以高纯石英玻璃为原材料,至少5N以上,采用特殊”棒拉丝法”(电熔二步法精密制棒+氢氧焰拉丝),制成直径1-15微米的超细纤维,再经精密编织成布,介电常数极低且稳定(3.5-4.0),介电损耗仅为玻璃纤维的1/20-1/30,成本是玻璃纤维的10倍以上,主要用途为AI芯片封装基板(英伟达GB300/Rubin等下一代GPU的封装载板)、航天航空透玻结构(神州、嫦娥等系列有采用)、5G/6G高频信号电路板基材、光刻机光学元件的支撑结构等;

简单描述一下这条产业链,很重要:

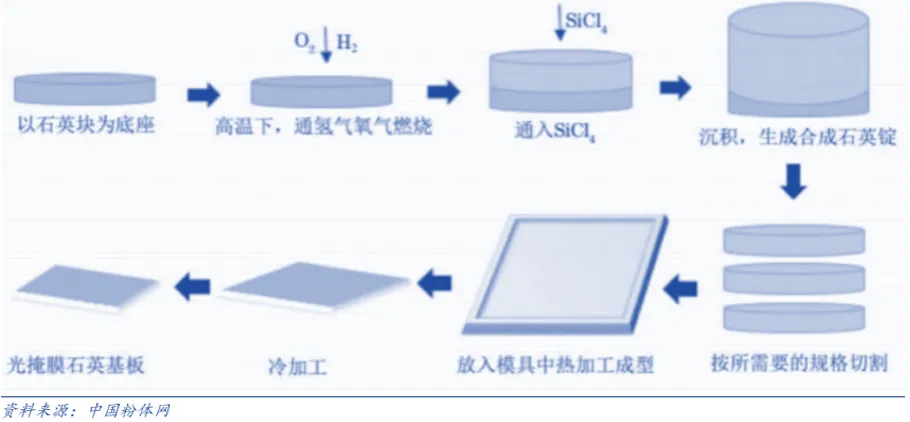

Q布的基本制作流程:高纯石英为原材料,先做成石英玻璃,再通过拉丝工艺做成电子纱,再通过纺织工艺做成Q布;

Q布与树脂、铜箔复合做成覆铜板,覆铜板再做成PCB/封装基板,最后应用于AI芯片;

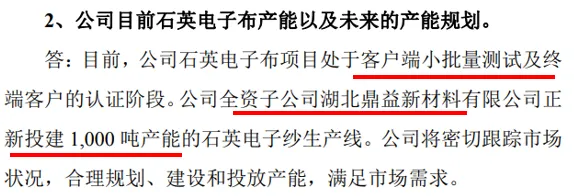

目前菲利华在M9级的Q布生产重要的产能限制在织布机上,全球高端的Q布织布机主要就是日本丰田的JAT910型喷气织机,当下菲利华手上有30台,丰田手上的织布机订单已经排到2027年了,只能慢慢下单等了,国内的要M9级别的Q布织布机还是比较落后一些,所以只能靠这几十台马力全开了;

石英玻璃的产业链图谱,如下:

石英玻璃技术壁垒极高,又是战略性资源,头部企业长期占据稳定地位:

日本信越化学:全球石英玻璃行业领导者,技术积累深厚,产品覆盖半导体、光学、电子等全系列高端应用。在合成石英玻璃、光掩模基板等领域具有绝对优势,是全球少数几家能够量产M9级石英电子布的企业之一;

德国贺利氏:全球领先的科技集团,在高纯石英玻璃领域特别是半导体和光电子行业占据主导地位,2025年3月在沈阳开设全球最大半导体用石英玻璃制造工厂,专门生产高纯和超高纯合成石英,瞄准中国及亚太半导体市场,贺利氏在EUV光刻用石英材料方面具有传统优势;

美国迈图:全球先进材料巨头,在石英玻璃领域专注于高性能应用,拥有广泛的专利组合和全球供应网络,在北美市场占据重要地位,产品广泛应用于半导体、航空航天、特种照明等领域;

日本东曹:日本老牌化工企业,石英玻璃业务专注于半导体制造用高端产品,在亚洲市场具有强势地位,与信越化学共同代表日本在石英材料领域的技术实力;

这四大巨头长期占据全球高端石英玻璃市场约50%的份额,在半导体级合成石英、EUV光刻材料等尖端领域形成近乎垄断的地位;

还有一些其他细分领域的优秀公司:

法国圣戈班:全球首家实现石英玻璃纤维量产的企业,技术积累超过50年,在航空航天用石英纤维领域市占率较高,在航天航空业与菲利华、美国JPS形成三足鼎立格局;

丸和(日本)专注于电子级石英元件,豪雅(日本)光学石英玻璃领先者,日本电波频率控制器件用石英材料,大原(日本)特种光学玻璃,肖特(德国)专注于光学和医疗领域,Raesch Quarz(德国)精密石英玻璃加工专家;

江苏太平洋石英股份有限公司,国内石英制品行业龙头之一,主要集中于光伏、电光源等中低端市场;南通 robust、Talent、东鑫石英、福东照明、远东石英等,主要集中于光伏用石英坩埚、电光源管、一般工业器皿等中低端领域,凭借成本优势和本地化服务快速渗透;

总结:技术壁垒极高,半导体级石英材料认证周期长达3-5年,航空航天用石英纤维认证周期5-8年,形成极高的准入门槛,地缘关税问题,加速国产替代进程,同时海外巨头(如贺利氏)加大在华投资以贴近市场,中低端市场(电光源、光伏)竞争激烈,价格压力大,高端市场(半导体EUV光刻、AI芯片封装、航空航天)以技术差异化为主,是未来期待焦点,随着AI和高性能计算芯片的快速发展,全球石英玻璃市场将持续向超高纯度、大尺寸的高端方向发展;

菲利华凭借全产业链自主可控(砂-棒-纤维-布)和英伟达认证的先发优势,有望在全球高端市场进一步提升份额,成为打破日德美垄断的关键力量;

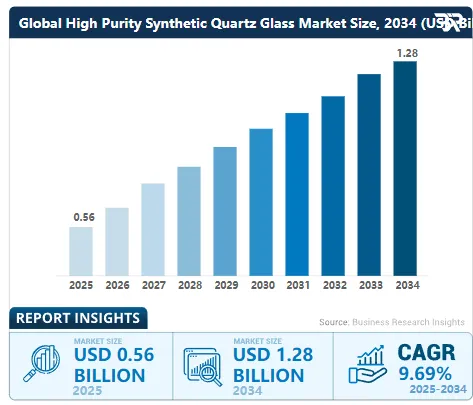

在当下AI盛行,高端技术芯片快速增长的前提下,石英纤维布迎来了历史性机遇的拐点,英伟达GB300/Rubin等下一代GPU采用224G高速互联技术,必须使用石英纤维布作为封装基板材料:

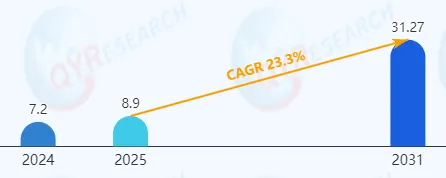

根据QYResearch调研显示,石英纤维布在2025-2031期间年复合增长率(CAGR)为23.3%,如下(单位亿美元):

菲利华在2025年通过M9级认证后,正积极向M10级攻关,当前M10级Q布市场仍由日本信越化学主导,菲利华处于追赶阶段,2027年逐步突破M10级技术;

公司立足于石英玻璃领域,专注开发气熔石英玻璃、合成石英玻璃、电熔石英玻璃与石英玻璃纤维及制品,主导产品有石英玻璃锭、筒、管、棒、板、片,石英玻璃器件,石英玻璃纤维系列产品,石英玻璃纤维立体编织预制件,以及以石英玻璃纤维为基材的复合材料,公司始终以“实现中国石英的崛起”为企业使命,配套航空航天、半导体、光学、光伏、光通讯等领域,为中国半导体、航空航天等高新技术产业的崛起与发展贡献力量;

翻译一下:国家战略性材料企业,石英玻璃材料、Q布未来的看点,还有石英玻璃制品等,半导体、航天航空业,光伏、光通讯等;

后面是一些官方介绍,抓些重点看一下:

在石英玻璃材料和制品板块,高纯合成石英砂项目顺利转入中试阶段;

大规格低羟基合成石英材料达到研发指标;

低膨胀合成石英产品质量稳步提升,居国内领先水平,牵头制订国家标准,并建成了低膨胀合成石英全面检测能力;

黑白石英、高均匀性合成石英产品初步形成稳定量产能力;

无氯合成石英产品通过客户验证并形成批量生产能力;

在石英玻璃纤维和复合材料板块,完成电子电路用石英纱、石英布的研制定型,完成 QDR 型石英纤维及织物、彩色石英纤维及织物的研制,完成新型蜂窝结构织物研制并实现自动化生产,均进入推广应用阶段;

公司的半导体用气熔石英玻璃材料通过了日本东京电子株式会社(TEL)、泛林研发(Lam Research)、应用材料公司(AMAT)三大国际半导体原厂设备商以及日立高新技术公司的认证;

子公司上海菲利华石创的石英玻璃器件加工通过了中微半导体设备(上海)股份有限公司和北方华创科技集团股份有限公司等国内主流半导体设备厂商认证;

公司是全球少数具有石英玻璃纤维量产能力的制造商之一,是国内航空航天领域石英玻璃纤维主导供应商,拥有石英玻璃纤维材料、石英玻璃纤维立体编织材料、以石英玻璃纤维为基材的复合材料结构件的完整产业链;

推出国内首创 10.5 代TFT-LCD 光掩膜基板,子公司合肥光微光掩模基板精密加工项目建成投产,填补光掩模版精加工领域的国内空白,有效完善国内光掩模版行业的产业链;

石英玻璃支撑棒、把手棒系列产品,降低了光通讯行业配套石英玻璃材料成本,提升了光通讯企业的国际竞争力;

菲利华的六大生产基地:

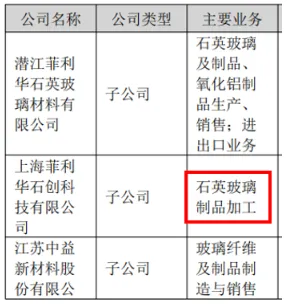

公司的主要参股公司如下:

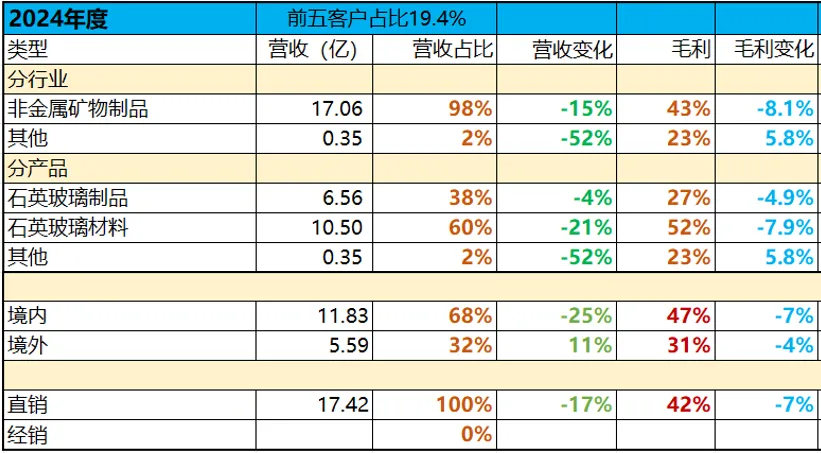

2024年业务构成:

2024年整体业务承压,下滑比较厉害,毛利也下滑,大致是半导体板块同比增长11%,航天航空领域下滑;

主要是光伏下滑得比较厉害,而且光伏板块产业链竞争加剧,量价齐跌,光通讯板块也是下滑的;

不过这是2024年的事情了,我们就大致跟踪一下,要往未来看;

半导体板块会越来越好的,航天航空是战略性的不评判,光伏也基本触底回稳;

2025年中报业务构成:

石英玻璃材料营收占比71%,比2024年年报占比提升了11个点,同比增长21%,毛利为59%,毛利提升6%,Q布占比还比较少;

石英玻璃制品营收占比下降到了29%,营收下滑31%,毛利26%;

玻璃制品主要是一些成品,通过石英玻璃材料加工,采购自己内部的材料或者外购材料,赚取加工费,毛利较低,市场竞争也激烈,还是卖原材料赚钱,技术含量高;

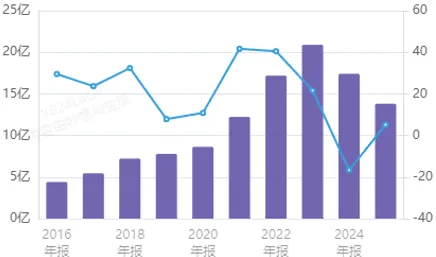

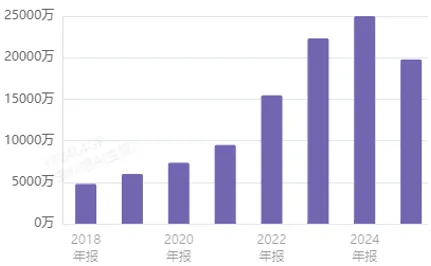

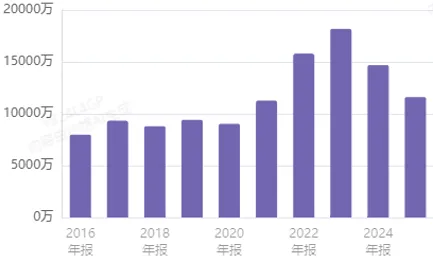

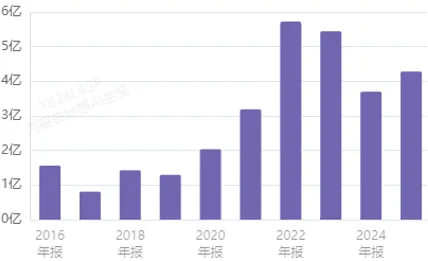

营收情况:

2023年营收到了高位,2024年出现一定程度下滑,2025年开始恢复增长,后面随着Q布、半导体石英材料的占比提升,营收未来会出现大幅增长;

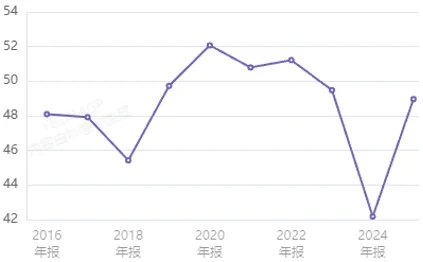

毛利率情况:

毛利率也随着高端产品的占比变高,开始恢复,未来也会快速的提升;

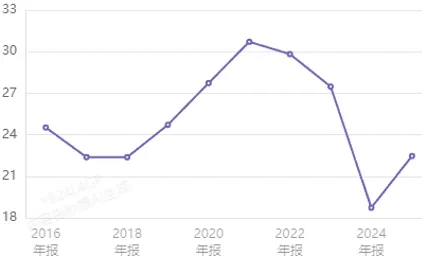

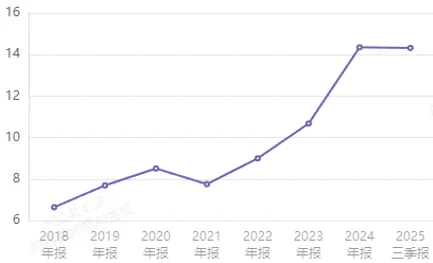

净利率情况:

净利率也开始提升,基本能保持22%以上的净利率,这是高端制造、高端材料的标志;

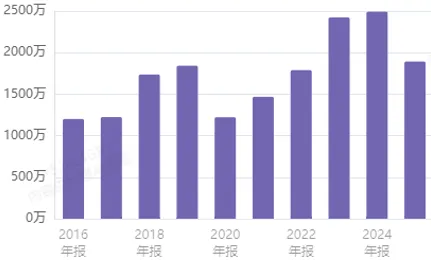

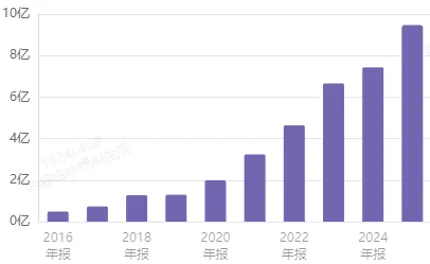

研发费情况:

比较重视研发的企业,研发2025年差不多3亿左右,基本也是最大的几项支出;

看下研发情况:

销售费情况:

销售费比较少,2500万左右;

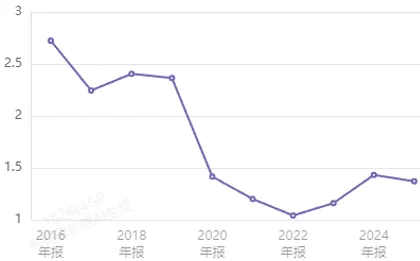

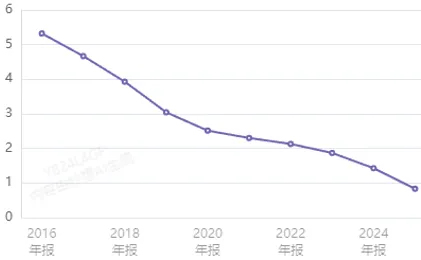

管理费情况:

管理费2024年有所缩减,差不多2025年1.7亿左右;

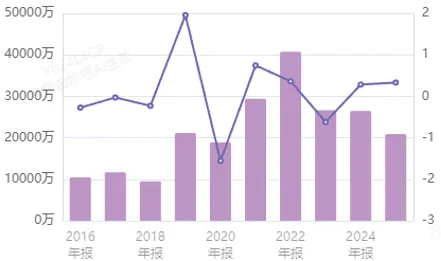

存货情况:

存货逐年上升,2025年3季度明显存货大量上升,差不多是9.5亿左右,2024年底是7.4亿,同比增长了30%左右,2025年第4季度业务就开始爆发了,这点存货其实增长的不多;

经营现金流情况:

资本开支情况:

资本开支还是比较高的,每年现金流不够开支的,扩产周期,产能大量建设期,所以这几年也开始不停的融资;

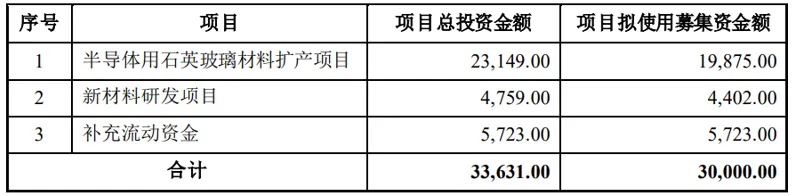

2023年,定向融资3亿,用于扩产(已完成):

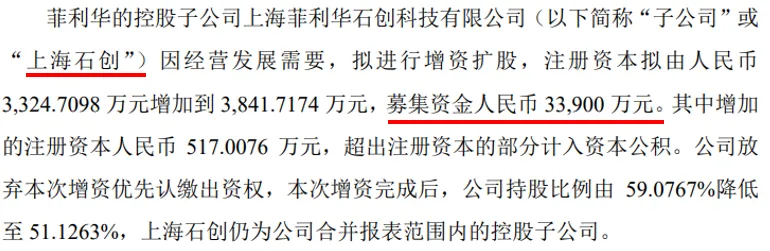

2025年7月,子公司增资扩股3.4亿(产业投资基金):

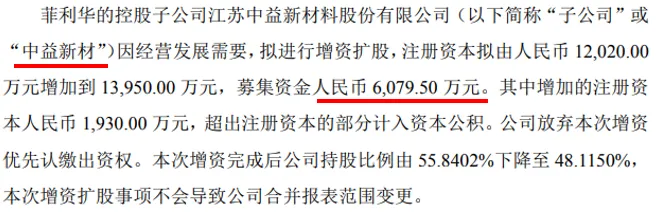

2025年9月,子公司增资扩股6000万(主要为核心团队):

2025年10月,定向融资3亿,用于电子布扩产(还未过会):

一路扩产一路融资,未来需求空间非常的大;

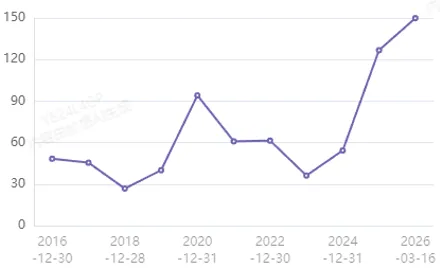

估值情况:

整体的估值已经冲上云霄了,已经在按未来的业绩在交易;

分红情况:

20%左右的比例分红,目前应该不太会有分红的,扩张周期中;

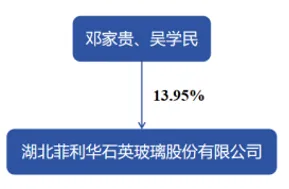

三:股权结构

两位实控人持股14%,高管持股平台持股6%,前十大股东持股30%,相对较为分散;

董事长简介:

商春利,男,汉族,1977年1月出生,湖北麻城人,中共党员,工商管理硕士,高级工程师,湖北省第十二届青联委员,湖北省第十四届人大代表;

1996年,年仅19岁的商春利入职湖北菲利华石英玻璃股份有限公司(及其前身),开启了他在石英玻璃行业的职业生涯;

1996年至2014年间,他在公司内部逐步晋升,历任多个重要岗位,先后担任分厂厂长、战略信息部部长、品质保证部部长、国际业务部经理、管理者代表、总经理助理等职务,积累了丰富的生产管理、质量控制和国际业务经验;

2014年2月,经公司第二届董事会第十一次会议提名,在2013年年度股东大会上当选为董事,同时被聘任为公司总经理,全面负责公司的经营管理和发展战略实施;

2017年4月,继续担任公司董事、总经理,推动公司在技术创新和市场拓展方面取得显著进展;

2020年4月24日,在第四届董事会上当选为副董事长,同时继续担任总经理职务,在公司治理和战略决策中发挥核心作用;

2023年5月12日,在第六届董事会上当选为董事长,正式执掌这家国内领先的石英玻璃材料企业,任期至2026年5月11日;

2024年,作为湖北省第十四届人大代表参加省两会,就支持企业申报国家科技领军企业、加强知识产权保护等议题建言献策;

2025年,入选第六届湖北省优秀中国特色社会主义事业建设者名单;

2026年1月,再次作为湖北省第十四届人民代表大会代表参加省十四届人大四次会议荆州代表团会议,审议政府工作报告等文件;

在商春利的领导下,菲利华坚持自主创新,成功研发了高纯电熔不透明石英、黑石英、低羟基和少羟基合成石英玻璃等先进产品,填补了国内空白,公司产品广泛应用于”神舟”系列飞船等航空航天国防军工领域,以及光通讯、半导体等高端制造领域;

原董事长简介:

邓家贵,男,汉族,1951年出生,中国国籍,无境外永久居留权,中共党员,大专学历,高级经济师,湖北省劳动模范,享受国务院津贴专家;

1967年,年仅16岁的邓家贵进入湖北菲利华石英玻璃股份有限公司及其前身工作,开启了他长达半个多世纪的石英玻璃行业生涯;

1998年11月,邓家贵主导并推动公司改制,石英总厂召开第九届十六次职工代表大会特别会议,审议通过《荆州市石英玻璃总厂改革实施方案(草案)》,决议由国有企业改制为民营企业;

1999年1月22日,改制后的”荆州市菲利华石英玻璃有限公司”完成工商变更登记手续,邓家贵担任法人代表,标志着公司正式进入民营化运营阶段;

2002年起,邓家贵担任中国建筑玻璃与工业玻璃协会副会长,并连续十年担任石英玻璃专业委员会主任委员,在行业内建立了广泛的影响力;

2003年至2012年,连续当选为荆州市人大代表,积极参与地方政治事务;

2006年4月28日,公司完成股份制改造,在湖北省工商局领取企业法人营业执照;

2013年起,当选为湖北省人大代表,政治影响力进一步提升;

2014年2月,在2013年年度股东大会上,经第二届董事会第十一次会议提名,邓家贵当选为董事。随后在第三届董事会第一次会议上被选举为公司董事长,任期至2017年4月;

2015年,当选为全国劳动模范,这是对他数十年在石英玻璃行业贡献的最高肯定;

2017年,在邓家贵的带领下,菲利华开始战略性布局研发,启动石英电子布等高端产品的技术攻关,开启长达八年的研发长跑;

2017年4月,在第四届董事会上继续担任董事长,延续对公司的领导;

2020年4月,在第五届董事会上继续担任董事长,但逐步将经营权交给年轻一代;

2023年5月,在第六届董事会上卸任董事长职务,由商春利接任董事长,邓家贵转任公司名誉董事长,正式完成公司领导层的代际交接;

核心实控人简介:

吴学民,男,汉族,1963年出生,中国国籍,无境外永久居留权,本科学历,正高职高级工程师,享受国务院津贴专家,全国建材系统劳动模范,湖北省有突出贡献中青年专家,湖北省科技创业领军人才,荆州市第二届突出贡献人才奖”金凤奖”获得者,湖北省第十三届人民代表大会代表;

1983年,年仅20岁的吴学民入职湖北菲利华石英玻璃股份有限公司及其前身,开启了他长达四十余年的石英玻璃行业生涯;

1983年至1999年间,他在公司内部从技术岗位起步,历任设备科科长、总工程师等职务,积累了丰富的技术研发和设备管理经验,逐步成长为公司技术核心骨干;

1999年1月,公司改制为”荆州市菲利华石英玻璃有限公司”,吴学民开始担任公司董事,进入公司决策层,参与公司民营化后的战略发展;

2002年起,担任中国建筑玻璃与工业玻璃协会副会长,并连续十年担任石英玻璃专业委员会主任委员,在行业内建立了广泛的影响力和话语权;

2006年起,担任公司全资子公司潜江菲利华石英玻璃材料有限公司董事长,负责公司重要生产基地的运营;

2009年3月至今,任公司副董事长,协助董事长邓家贵主持公司生产经营管理工作,执行公司各项规章制度,在董事会闭会期间处理公司重要业务活动;

2014年2月,在2013年年度股东大会上,经第二届董事会第十一次会议提名,当选为董事。随后在第三届董事会第一次会议上被选举为公司副董事长,任期至2017年4月;

2017年4月,在第四届董事会上继续担任副董事长,同时兼任潜江菲利华执行董事、总经理,负责公司重要子公司的全面运营;

2020年4月,在第五届董事会上继续担任副董事长,与邓家贵、商春利组成公司核心领导团队,推动公司在半导体、航空航天等高端领域的业务拓展;

2022年,在第六届董事会上继续担任副董事长,同时作为核心技术骨干参与公司技术研发工作,是公司9名核心技术骨干之一;

2023年5月,在第六届董事会换届选举中,与邓家贵一同卸任副董事长职务,由商春利接任董事长,完成公司领导层的代际交接;

吴学民是菲利华从一家地方国企改制为民营科技领军企业的关键人物之一,与邓家贵并称公司两大创始人,他在公司长期担任技术负责人和副董事长,主导了公司多项核心技术的研发和设备管理工作,为公司在石英玻璃材料领域的技术积累和产业化做出了突出贡献;

两位实控人年纪比较大的,基本也退出职场,2023年之前一直在减持,2025年资本市场走的非常好,高管减持比较频繁,体量不大;

四:财务分析

2025年的正式年报还没出,这公司2024年大部分数据已经没有意义,其实2026年更关键,Q布会在2026年大量爆发,等2025年正式年报看怎么说,数据上意义并不是很大了,不过可以看下2024年的部分数据;

2024年公司的固定资产18.6亿,在建工程2.7亿,2025年3季度来看固定资产是21.8亿,在建工程是2.3亿,差不多多了3个亿左右,扩产速度还是可以的,无形资产2.1亿,商誉1.2亿,这些差不太多;

2024年研发人员占比29%,硕士以上人员占比20%,30-40岁占比39%,2024年经营效益不好,整体人员还在收缩的,2025年应该会大量扩张;资产负债率19%,基本没有什么负债;

除去前十大股东人均持股89万;

单从2024年的财务数据上来看,这公司并不是很优秀,要看未来业务爆发跟公司扩产能力,还有对扩产和业务增量进行的财务管理,2026年差不多能完全看出来,目前只从2024年的财务数据来看综合评分62.4分;

五:投资思考

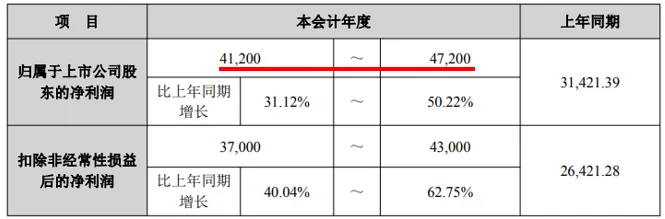

2025年是出过业绩预告的,如下:

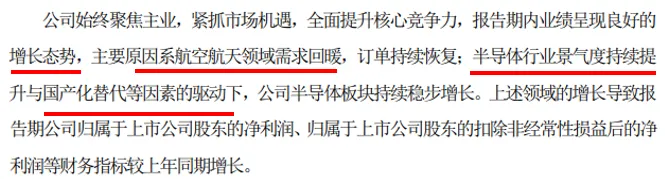

2025年预告归母利润4.1-4.7亿之间,出现了回暖增长,公司给予的解释是航空航天回暖和半导体板块稳步增长,这些是公司的基本盘,稳定向好,主要的看头还是公司的Q布情况,2025年占比非常少就忽略的;

(2026.03.18记录)

菲利华的核心业务就是石英玻璃材料,这是战略性资源,航天航空战略需求资源,这个就不说了,菲利华基本是国内唯一能提供的;半导体的高端超纯合成石英玻璃,国产替代也是只有菲利华提供,这块未来的增速还是不错的;光伏需求的一些天然石英玻璃竞争比较激烈,会出现明显下滑,不过体量经过几年的下滑后占比没那么高了,而且光伏基本也企稳,价格和毛利是比较难上去了;未来几年公司比较重要的就是Q布,现在的资本市场也是在按Q布在进行交易,2025年虽然占比体量很小,但是2026年量就上来了,前面篇章也大概介绍过,我们可以简单算一下,Q布最后都要通过织布机织出来,这是最后的出口,公司的Q布出口主要在中益新材公司,目前30台织布机,年产能大概250-300万米布,合计营收算9亿好了,织布机主要靠进口日本丰田的,一下子量也上不来,他们订单都很满,但是2026年应该也会陆续进厂,还有一个关键点是菲利华只控股了48%中益新材,这个非常要命,公司的高管、实控人单独去控股了中益新材,这点非常不好,不再细说,懂的都懂,所以对菲利华来说就没那么乐观了,还是要稍微谨慎一些;公司技术实力是非常强,非常的战略性资源,只是有些猫腻在里面,可以理解,未来增量潜力也是不错的,如果有个好的价格是非常值得跟踪的公司;

这个公司目前价格还是有点高的,买入价格再观察观察,公司确实是个好公司,但是有些做法对投资人不是特别友好,价格合适可以少量入一些,目前价格可能不太友好;

当前价格109.3元/570亿;