夜雨聆风

夜雨聆风

矿业的创新赤字:当资源越来越难找,行业为什么反而不做研发了

导语

全球矿业正在面对一个越来越清晰、也越来越棘手的现实:矿石品位持续下降,关键矿产需求不断抬升,开发周期越拉越长,但行业对真正技术研发的投入,却始终维持在极低水平。表面上看,这是企业资本配置的问题;更深一层看,它反映的是矿业长期形成的一种结构性失衡——在最需要技术突破的时候,资本却没有流向真正决定未来供给能力的地方。对专业投资者而言,这已经不只是行业经营层面的问题,而是未来资源供给、成本曲线与资产定价的重要前提。

过去很多人习惯把矿业理解为一个典型的周期行业:价格上涨,利润扩张,资本开支增加,随后进入下一轮供给释放。但这套叙事正在变得越来越不够用。今天矿业面临的核心矛盾,不再只是资源获取,而是技术能力能否跟上资源难度上升的速度。到2040年,全球铜需求预计将升至4200万吨,较当前水平增长约50%,潜在供应缺口约1000万吨;与此同时,铜矿平均品位自1991年以来已下降约40%,一座新铜矿从发现到投产的平均周期已经超过17年。行业越往后走,越不可能只靠传统路径解决供给问题。

Part.1

最该做研发的行业,

为什么反而长期投入最低

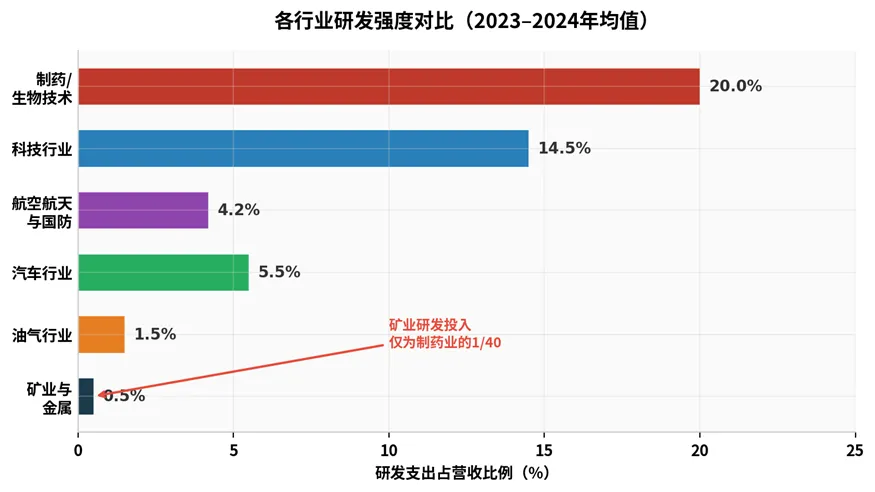

先看一个最核心的事实。矿业在全球主要行业中,研发强度长期处于最低梯队。学术与行业口径综合下来,矿业真实研发强度大致只有营收的0.4%至0.5%;即便按大型矿企披露口径计算,2024年所谓“研发”占营收比重约1.3%,其中相当一部分也并不是狭义上的工艺、设备、数字化或冶金创新,而是勘探相关支出。

这组数字真正值得警惕的地方,不只是“低”,而是“低得不合理”。制药行业研发强度约20%,科技行业大致在14%至15%,甚至传统上同样重资产、同样谨慎的油气行业,也会把1.5%至3%的营收投向研究。相比之下,矿业却长期徘徊在不足1%的水平。

但矿业偏偏又不是一个可以不依赖技术进步的行业。矿床越来越深,品位越来越低,开采环境越来越复杂,环保与水资源约束越来越严,关键矿产的重要性却还在持续上升。理论上,行业越进入困难阶段,越需要加大研发投入;现实却恰恰相反。

图1 矿业不是边缘行业,却长期维持全球最低水平的真实技术投入

问题的关键在于,矿业披露中的“研发”本身就存在口径混淆。很多公司在年报中把勘探、资源评估、地质调查等费用也计入相关类别,这会抬高表面数字,却掩盖真正的技术开发投入不足。剔除这些项目后,矿业在流程创新、设备升级、数字化建模、冶金优化等真正决定生产率提升的环节上,投入仍然偏低。

Part.2

为什么行业越赚钱,反而越不愿意投研发

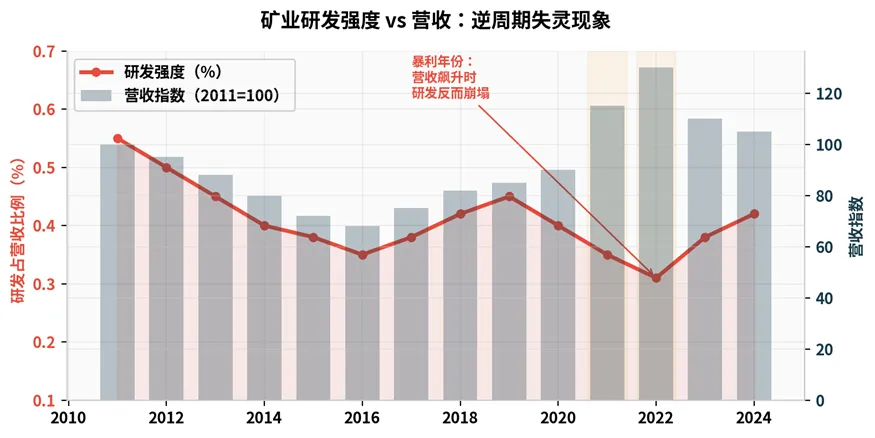

很多人会直觉地认为,只要商品价格上涨、矿企赚到更多现金,研发投入自然就会上来。但矿业的运行逻辑并不是这样。行业最典型的现象,恰恰是在景气周期里利润快速扩张,而研发强度反而进一步下滑。

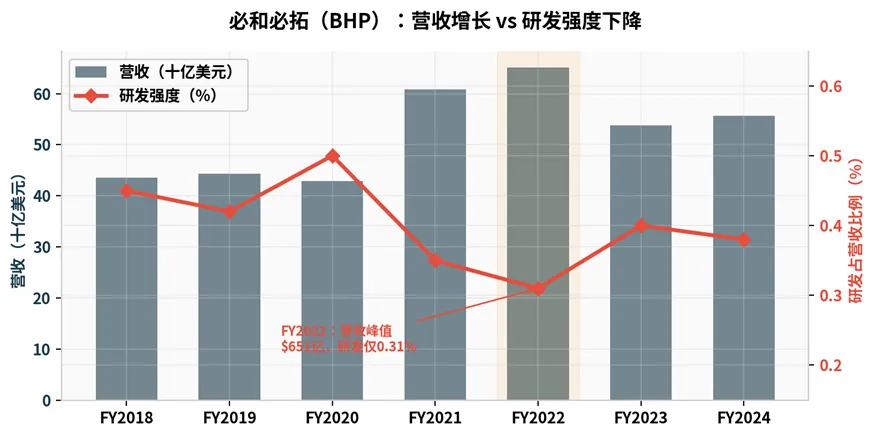

必和必拓就是一个非常典型的例子。FY2020至FY2022,BHP营收从429亿美元增至651亿美元,两年增长52%;但同一时期,其研发强度却下降至0.31%的周期低点。也就是说,企业最有现金的时候,并没有把更多资源投向长期技术能力建设,而是把超额现金更多用于股东回报、资本纪律与并购选择。

图2 必和必拓营收增长 vs 研发强度下降

这不是单一公司的个案,而是一种行业惯性。景气期里,资本市场更在意分红、回购和外延扩张,管理层也更容易优先考虑短期可见的资本回报,而不是结果更慢、更不确定的研发项目。于是,矿业最有能力推动创新跃迁的时候,往往也恰恰是创新被继续延后的时候。

图3 矿业研发强度 vs 营收周期

这背后折射出的并不是简单的“管理层不重视技术”,而是一种更深层的资本配置逻辑:研发的回报周期太长,财务确认太慢,且很难在单一周期内形成可见成果;而资源收购、股东回报和阶段性扩产,往往更容易获得市场即时认可。结果就是,行业不断强化“赚到钱先分配”的惯性,却迟迟没有形成“赚到钱先补技术短板”的共同机制。

Part.3

矿业真正的问题,

不是不懂创新,而是很难独占创新回报

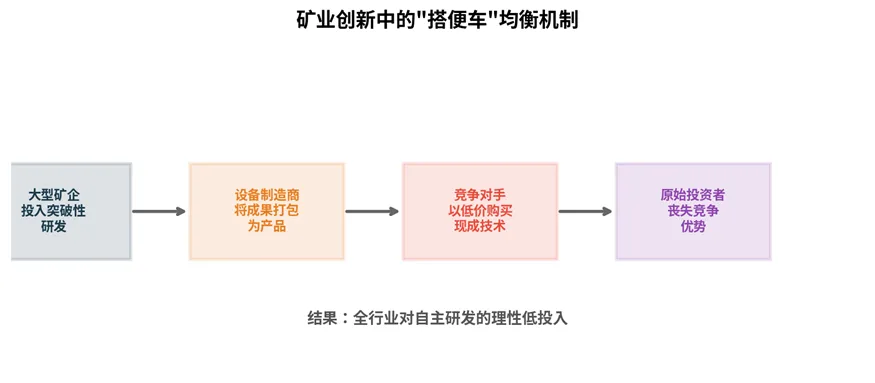

即便有矿企愿意增加研发,也还有另一个更难绕开的现实:矿业技术的收益往往很难被单个企业长期独占。

矿业技术高度依赖场地。某一个矿山投入大量资金开发出的分选工艺、自动化系统、流程优化路径或数字化模型,一旦被设备商、工程服务商或软件平台吸收并标准化,几年后就有可能成为行业普遍可采购的通用能力。创新的成本由少数企业承担,收益却可能被更大范围共享,这就天然形成了“搭便车”问题。

于是,行业逐步演化出一种特殊分工:创新越来越多外包给设备供应商与技术服务商,而矿企本身更像是采购方、集成方,而不是技术定义者。站在单一公司视角,这种选择有其合理性。既然难以独占收益,不如等供应商把产品做成熟后再购买。可从行业整体视角看,这会导致那些最复杂、最难标准化、又最需要深度场地定制的技术问题,始终缺乏足够投入。

图4 矿业创新中的“搭便车”均衡机制

更进一步看,矿业还有一个天然悖论:矿山本身是耗竭性资产,单个项目生命周期有限。也就是说,一项可迁移、可复制、长期受益的技术能力,往往很难由单一矿山项目独立承担其全部研发成本。项目寿命、资产属性与技术外溢之间的错位,进一步削弱了矿企自建深研发体系的动力。

所以,矿业的创新赤字并不是一句“行业保守”就能解释清楚。它背后至少叠加了三层力量:景气期资本配置失灵、创新回报易外泄、单体矿山难以承接长期研发。三者叠加后,最终就形成了今天这个看似反常、其实又高度稳定的结构。

也正是在这样的背景下,行业开始越来越重视那些能够提升找矿效率、压缩验证周期、增强量化决策能力的新型技术平台。原因很简单:当传统矿企内部难以形成持续、成体系的创新投入时,外部技术供给反而可能成为弥补行业创新赤字的重要路径。

Part.4

行业真正的策略,

已经越来越像“收购替代创新”

如果说前面几层机制解释了矿业为什么不愿投研发,那么接下来就要看到行业实际上把钱投向了哪里。答案很直接:不是创新,而是并购。

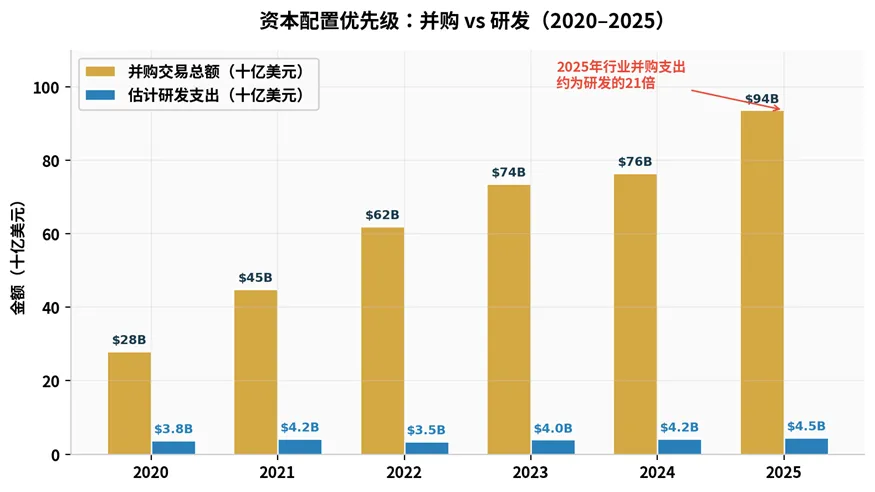

2025年,全球矿业并购交易额达到937亿美元,为2012年以来最高;如果按更宽口径统计,全年矿业交易规模甚至更高。与之相对照,同期估计真实研发支出仍不足50亿美元。这个对比本身已经足够说明问题:行业真正的增长逻辑,不是靠技术突破去提升已有资源的开发效率,而是通过买下别人的矿床来延续供给与规模。

图5 矿业并购交易额 vs 研发支出估算(2020–2025)

从企业个体角度,这并不难理解。收购可以迅速扩充资源储备,改善资本市场叙事,也更容易在短期内形成规模协同;而研发不仅慢,还未必能立刻兑现利润改善。可问题在于,收购买到的是资源控制权,不是供给效率本身。它能延缓焦虑,却无法真正解决“未来越来越难找、越来越难采、越来越难投”的系统性挑战。

这也是为什么当前矿业看上去并不缺钱,甚至在很多年份资金十分充裕,但长期供给能力却没有同步得到根本改善。资本不断流向资产整合,却没有足够流向让资源更高效转化为金属供给的技术体系。

Part.5

真正的压力来自需求端:

资源约束已经开始变成宏观约束

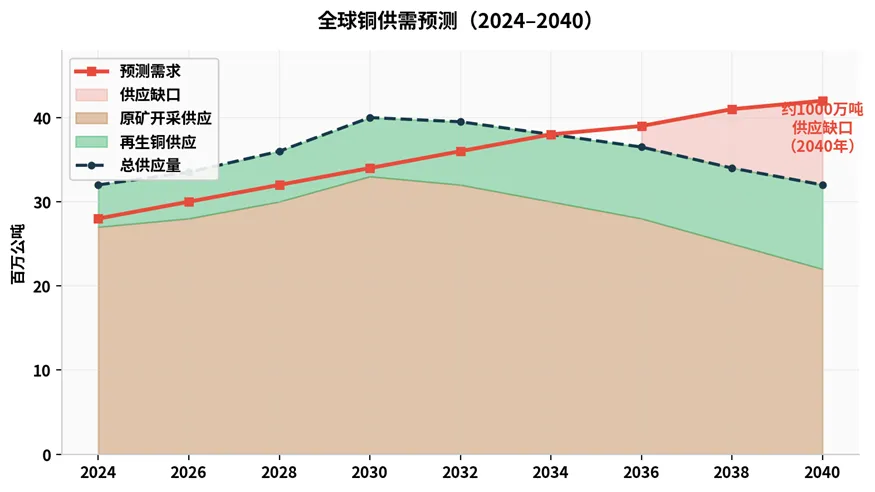

如果矿业还处在需求平稳、资源宽松的阶段,这种创新赤字或许还能继续被周期掩盖。但今天的现实是,行业已经越来越没有继续拖延的空间。全球铜需求预计到2040年达到4200万吨,比当前增长约50%;如果没有重大新投资和实质性技术突破,潜在供应缺口约1000万吨。

图6:全球铜供需预测(2024–2040)——标普全球/IEA预测

这组数据的重要性,不只是它描绘出一个资源紧张的未来,而是它把矿业创新问题从行业内部议题,直接推到了全球产业链和宏观配置层面。一方面,电气化、AI基础设施、电动车、国防与电网升级都在持续抬高铜等关键矿产的重要性;另一方面,矿山品位下降、深部开发难度增加、环境约束强化、项目建设周期拉长,又让新增供给越来越难按旧方式释放。

换句话说,行业正试图用过去几十年形成的资本逻辑和工艺改良节奏,去应对一个已经彻底变化了的供给环境。这种错位,未来很可能会体现在更高的成本曲线、更明显的供给缺口和更剧烈的资产重估上。

从这个意义上说,未来矿业竞争力的分化,可能不再只是体现在谁拥有更多资源,更体现在谁能够借助新的技术体系,更早识别靶区、更快完成验证、更低成本地推进资源评价与决策。对于一个周期长、试错贵、数据复杂度高的行业来说,这类能力正在从“辅助工具”变成“核心能力”。

对投资者而言,这意味着一个很重要的判断正在成立:未来值得重新定价的,不只是拥有资源的公司,也包括那些能够提升回收率、优化流程、提高深部识别能力、缩短验证周期、降低单位开发成本的技术平台与服务体系。谁能把资源更高效地转化成可兑现供给,谁的长期价值就更容易被市场重新认识。

Part.6

结语:矿业最缺的不是资本,

而是把资本投向未来的机制

今天矿业面临的,并不只是简单的研发投入不足,而是一个更深层的结构性问题:在最需要创新的时候,行业却长期没有形成鼓励创新、承接创新、放大创新的机制。

景气周期里,现金优先流向股东回报;技术成果容易通过供应链和设备商向全行业外溢;单一矿山又很难独立承担长期研发成本。结果就是,行业不断通过并购购买资源,却没有同步建立足够强的技术能力去对冲资源难度持续上升。这样的模式在资源相对宽松的时候或许还能维持,但在关键矿产需求抬升、资源品位下降、开发难度加大的背景下,已经越来越接近极限。

也正因为如此,矿业今天真正稀缺的,不再只是资源本身,而是能够提升资源发现效率、缩短验证周期、降低试错成本、增强量化决策能力的新型技术供给。谁能够把数据、算法与地质认知真正结合起来,谁就更有可能在这个长期缺乏创新、却又急需创新的行业里,成为真正有价值的变量。

这恰恰也是凌云智矿所要解决的问题。

面对矿业长期存在的数据分散、解释效率低、找矿高度依赖经验、技术成果难规模化复制等痛点,凌云智矿并不是做表层意义上的数字化包装,而是试图从更底层重构找矿与资源评价流程。通过整合多源地学数据、引入智能识别与量化预测方法,并将算法能力与地质专业判断结合,凌云智矿希望解决的,正是传统矿业模式下越来越突出的几个核心难题:靶区筛选效率低、验证周期长、无效投入高,以及复杂区域资源评价确定性不足。

从行业逻辑看,凌云智矿的价值并不只是“提供了一套新工具”,而在于它切中的正是矿业最关键、也最长期被忽视的矛盾。一个长期存在创新赤字的行业,往往不是没有技术需求,而是缺少真正能够落地、能够放大、能够跨项目复用的技术供给。谁能填补这一空白,谁就不仅是在服务矿业,更是在参与重塑这个行业未来的供给效率与价值创造方式。

归根结底,矿业的下一轮竞争,已经不只是资源之争,更是技术之争、效率之争和决策能力之争。在这样一个长期缺乏创新、却又比任何时候都更需要创新的行业里,凌云智矿所做的,正是用新的技术路径去回应旧体系越来越难解决的问题。对于矿业而言,这不仅是一种创新尝试;对于行业未来而言,这更是一类越来越不可或缺的新能力。