夜雨聆风

夜雨聆风

第 2 年就回本的稀缺理财神器:复保星福家天马版终身寿险(分红型)值得入手吗?

。PennyOriginals

-233-

我是彭娟,英文名Penny,做保险7年,

目前是一支90+多人的团队的团队长。

1-年交保费超32万。

2-服务过1000+企业和个人客户。

3-测评过上百款产品。

如果你也在为这个问题发愁,

今天这篇文章一定要看完。

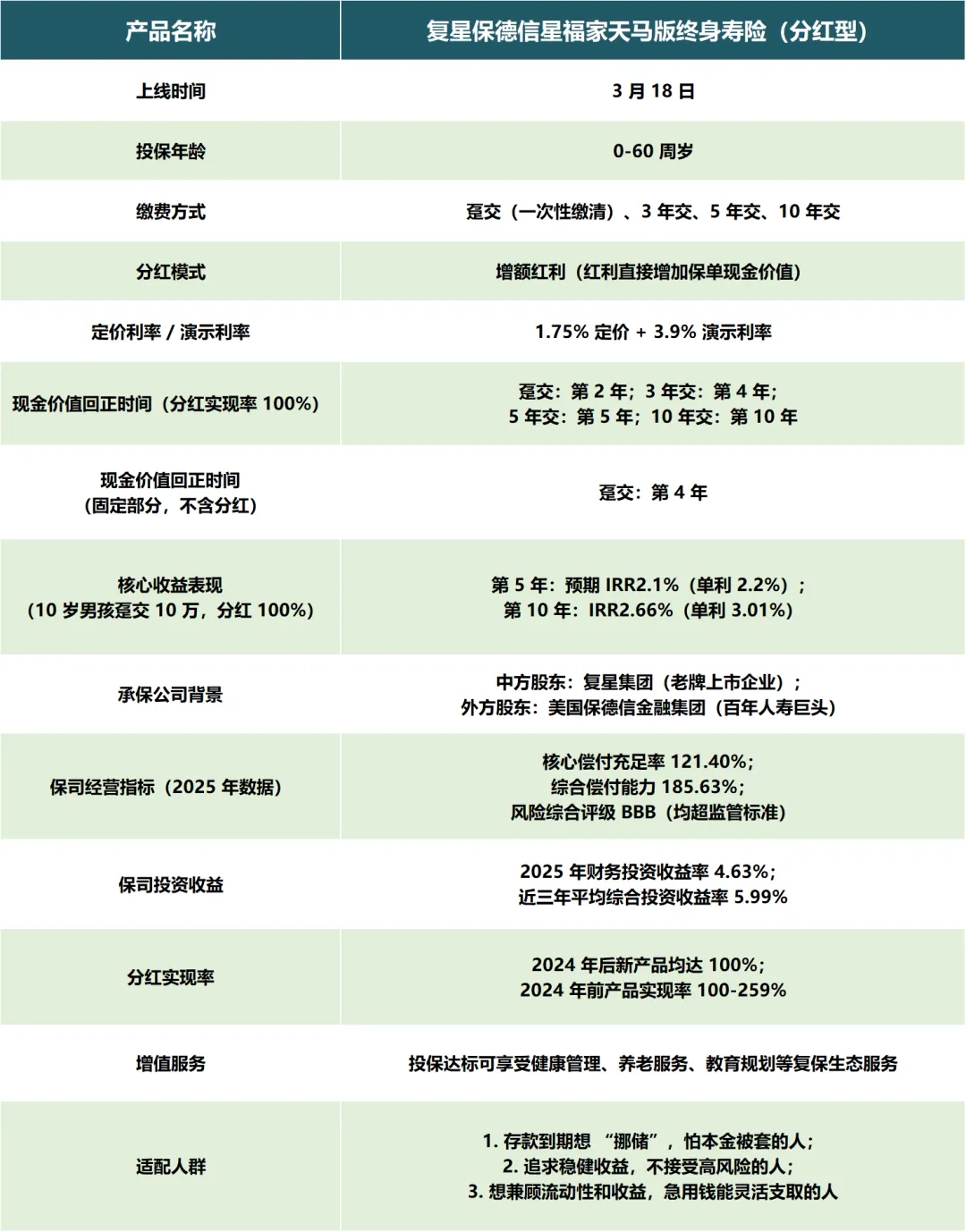

3月18日,复星保德信上线了一款新产品——星福家(天马版),

凌晨12点第一单100万已完成录单。

上线当天就收到密密麻麻的开单贺报。

我研究了一整天,

发现它确实是目前市面上最适合“存款到期挪储”的产品之一。

简直是2026年的理财神器。

为什么?三个理由:

很多人不敢买保险理财,

最大的顾虑就是:“钱放进去,万一急用怎么办?”

传统的增额终身寿险,回本周期一般在5-8年。

这意味着前几年如果退保,不仅没利息,

连本金都可能亏损。

这种“被锁定”的感觉,

确实让人不太舒服。

但星福家(天马版)完全不一样。

以一次性缴清(趸交)为例,

在分红实现率100%的情况下,

第2年现金价值就超过已交保费。

什么意思?就是你今年存进去,

明年这笔钱就“活”了。

急用钱随时可以取,

不仅不亏本金,还能赚点利息。

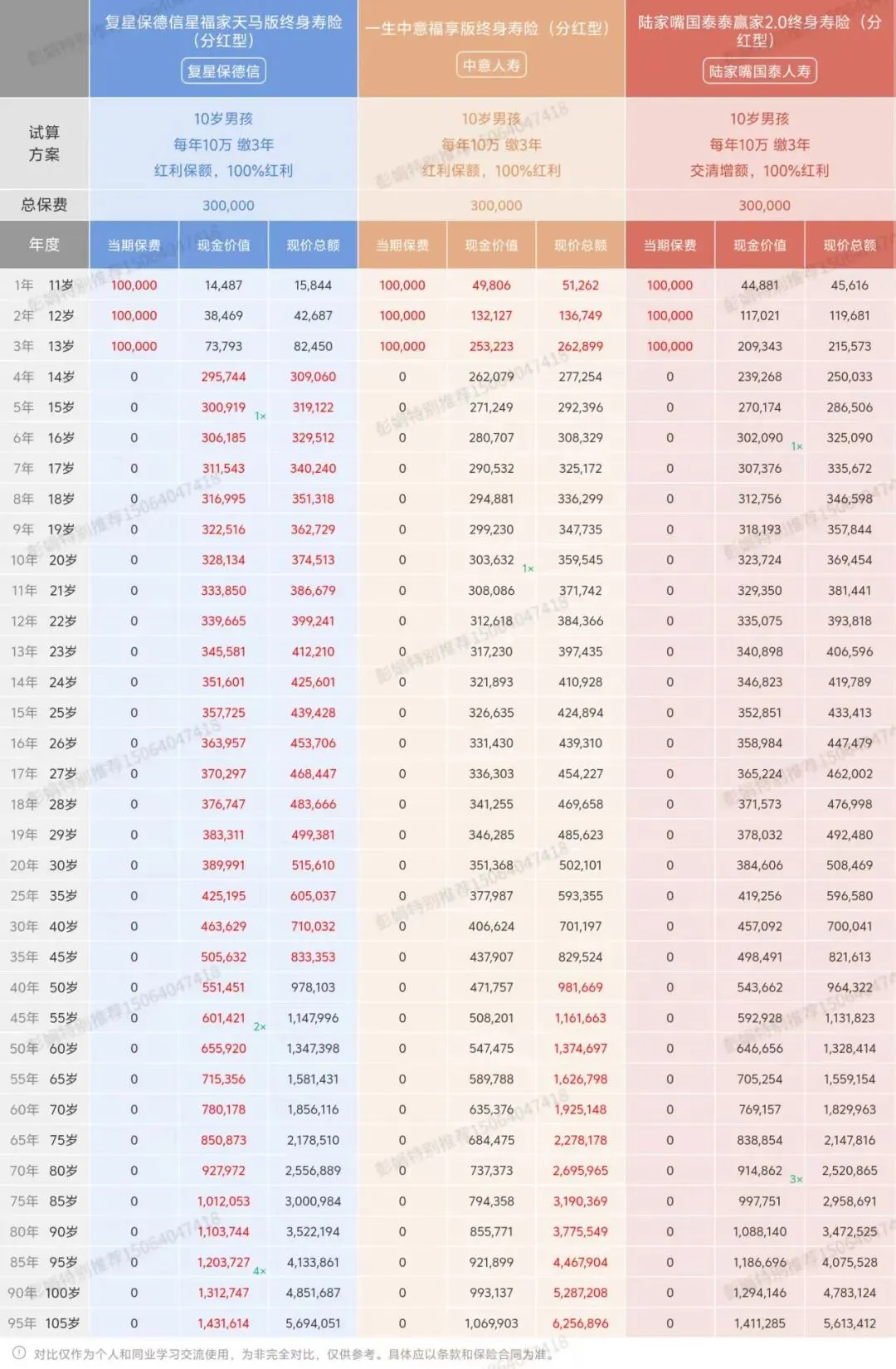

我们拿10岁男孩趸交50万来看:

-

第2年:现金价值超50万(回本)

-

第5年:预期单利2.2%,

-

远超现在1.5%的定存

-

第10年:预期单利3.01%,

-

比存银H10年多拿一倍多的利息。

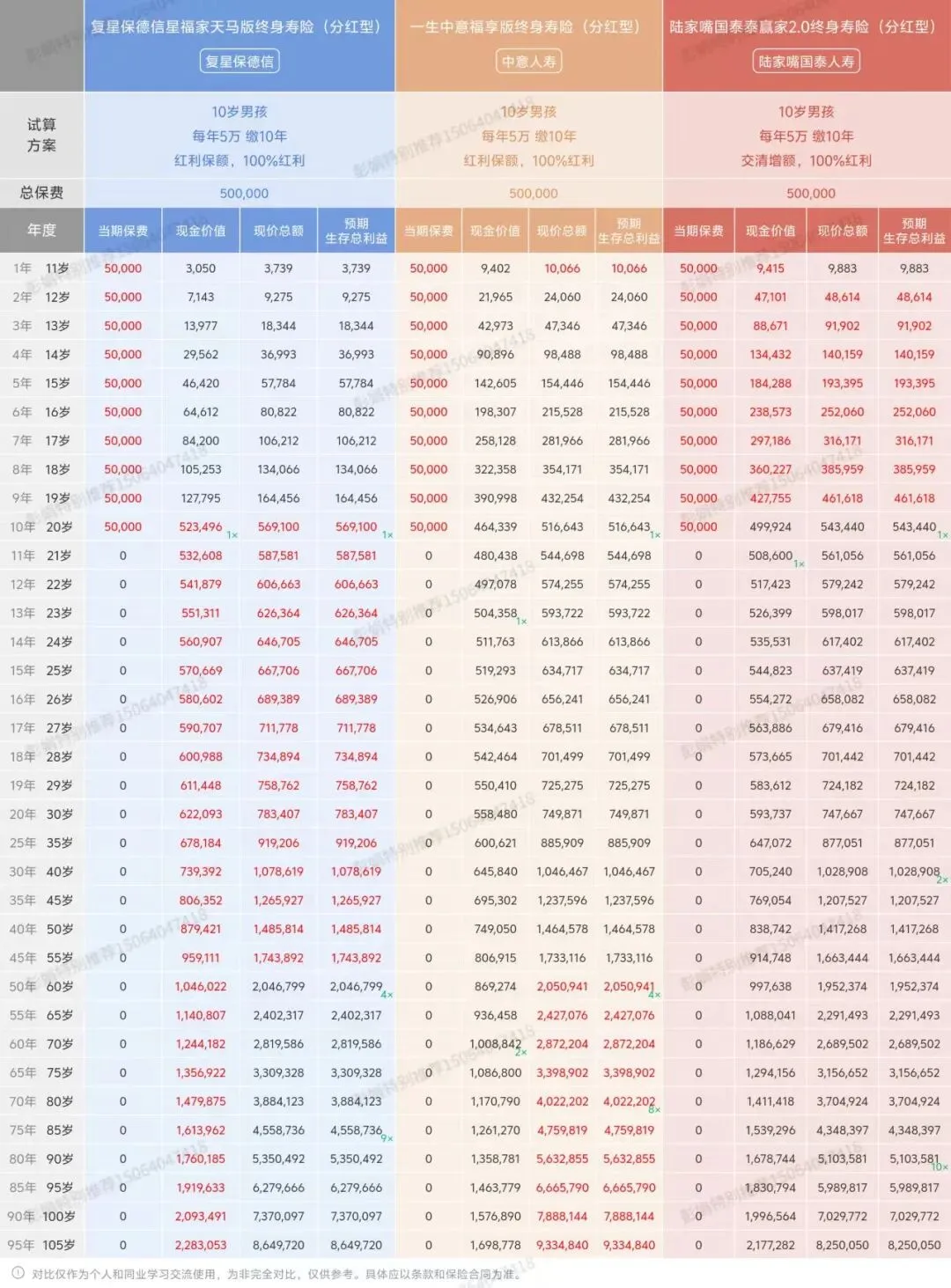

当然,趸交只是其中一种方式。

如果你不想一次性拿出太多钱,

也可以选3年交、5年交、10年交:

-

3年交:第4年回本

5年交:第5年回本(交完费下一年就回本)

10年交:第10年回本

不管选哪种缴费方式,

都是当前市场回本最快的梯队。

而三年期定C利率1.5%,

五年期1.55%,

如果提前支取,

利息全按活期算(0.1%左右)。

而星福家(天马版)2年就回本,

之后随时可取,

流动性完全不输定存,

收益却高出一大截,

可长可短,

既有灵活性,

还有掌控感。

有人说:“分红险?分红是不是不确定的?”

没错,分红确实不确定。

但星福家(天马版)的“保证收益”部分,

本身就足够让人安心。

还是以趸交为例:就算分红为0,

第4年现金价值也能超过已交保费。

也就是说,最差最差的情况,

你也就是4年回本,

之后每年稳稳增值。

而如果分红实现率达到100%,

收益就相当可观:

-

第5年:预期IRR 2.1%(单利2.2%)

-

第10年:预期IRR 2.66%(单利3.01%)

-

第20年:预期IRR 3.27%(单利4.41%)

现在银行三年期定C才1.5%,

五年期1.55%。

哪怕只存10年,

利息差也差了一倍多。

而且这款产品的分红模式是“增额红利”,

红利直接增加保单现金价值,

不用操心再投资的问题。

持有越久,复利效应越明显。

分红实现率100%:

第2年保单总收益为1008595,第2年回正;

分红实现率70%:

第3年保单总收益为1027962,第3年回正;

分红实现率50%:

第3年保单总收益为1018982,第3年依旧能回正。

所以,这个产品的流动性优势明显。

总结一句话:

短期有流动性保障,

中期收益吊打银行理财,

长期还能享受复利增长。

对只想“中短期挪储+长期增值”的人来说,

简直是完美适配。

选分红险,一定要挑保险公司。

因为分红能不能实现,全看保险公司的投资能力。

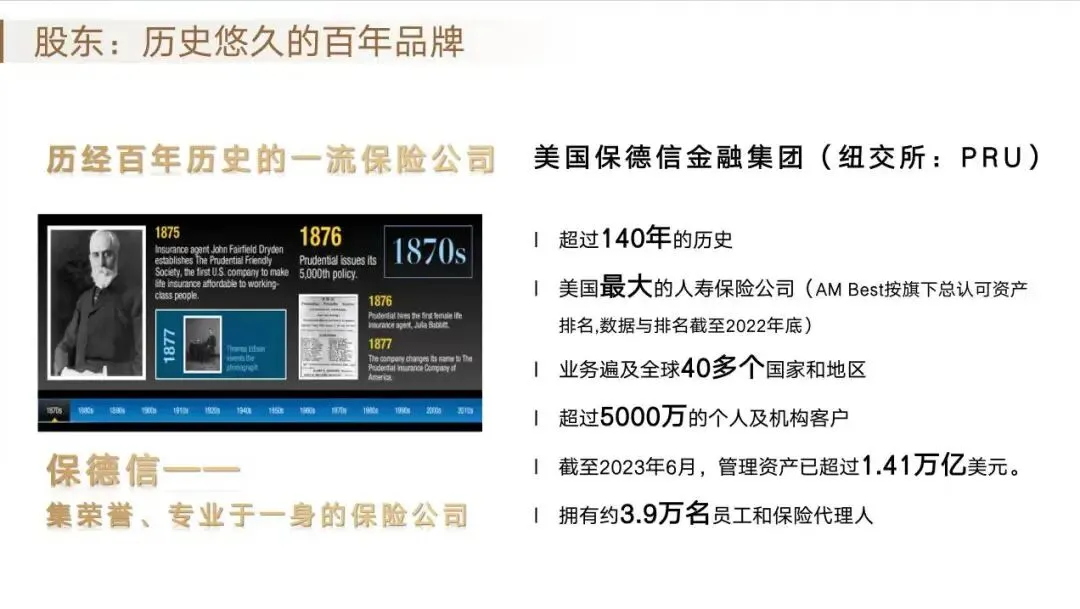

星福家(天马版)背后的复星保德信,来头不小:

-

中方股东:复星集团深耕康养、医药等领域,资源雄厚

-

外方股东:保德信集团美国最大人寿保险公司之一,

147年金融经验,管理资产超1.6万亿美元

双世界500强股东,稳不稳?稳。

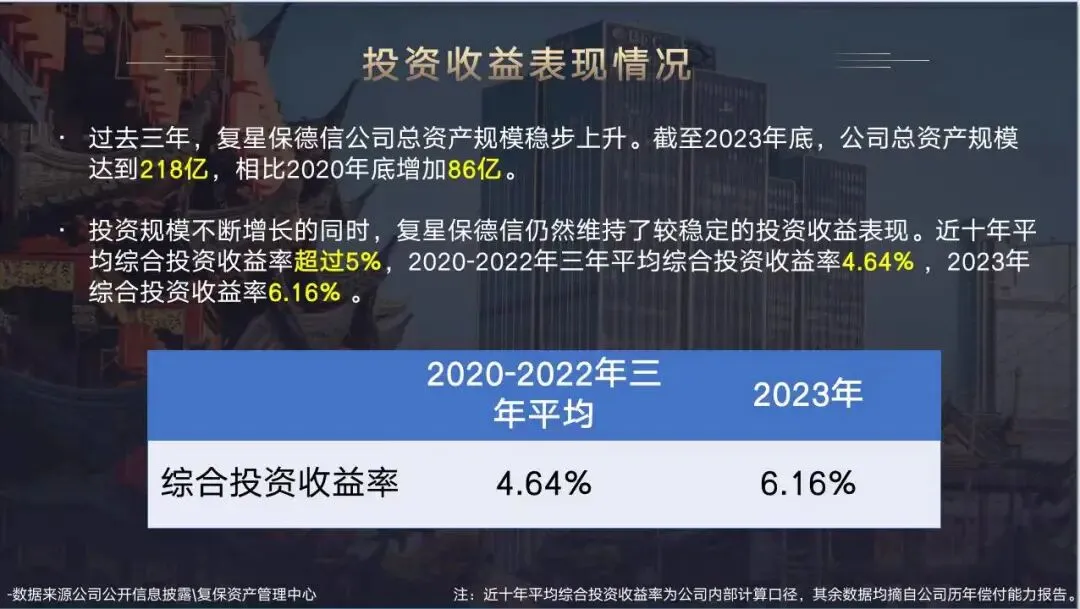

再看投资能力:在低利率环境下,

复星保德信的投资收益率仍然保持高速增长。

而且这款产品采用的是“单差分红”模式——只看利差,

不看死差、费差。

也就是说,只要保险公司投资收益好,

分红就高,逻辑更纯粹、更透明。

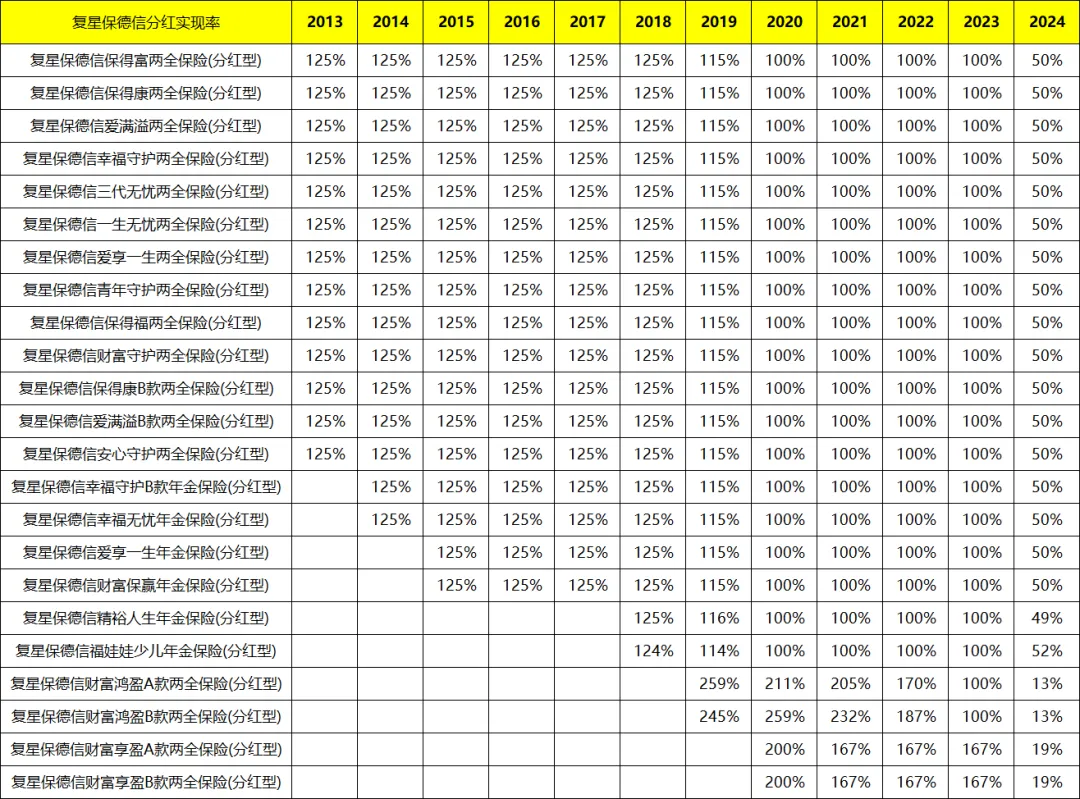

最后看历史分红数据:

复星保德信是全网6家公布超10年全部分红史的公司之一。

除了监管红线50%的特殊年份,

新产品分红实现率均达到100%。

过往数据亮眼,未来分红值得期待。

除了产品本身,复星保德信的增值服务也是一大亮点。

臻星守护服务:达到一定保费门槛(比如7万×3年),

就可以享受就医绿通、康养咨询、教育规划等权益。

最关键的是——一人投保,全家可用。

给爸妈约个专家号、给孩子做个留学规划、给自己做个健康咨询,

都能用得上。实用性非常强。

如果你属于以下几类人,星福家(天马版)值得重点考虑:

1. 存款到期想“挪储”,怕本金被套的人

2年回本,急用钱随时取,完美解决“怕锁定”的焦虑。

2. 追求稳健收益,不接受高风险的人

保证收益兜底,分红锦上添花,安全感和收益我都要。

3. 持有时间不会太长(20年内)的人

比如给孩子存教育金、给自己做中期储蓄。

这个时间跨度,复保的投资能力和分红表现足够覆盖,

收益预期也不错。

4. 想分散配置的人

手里已经有中英中意陆家嘴等分红险产品,

拿一部分资金试试复保的新品,

短期+长期的搭配,

以及鸡蛋不能放一个篮子,

做好分散配置,也是非常不错的选择。

当然这款稀缺分红险有没有缺点呢?也有。

第一就是投保区域有限。

因为是线下的产品,必须所在区域有复星保德信的所属机构,

目前只有北京、上海、江苏、山东、河南、四川这几个省份的客户可以投保。

第二复星保德信过往的投资收益率并不属于顶尖。

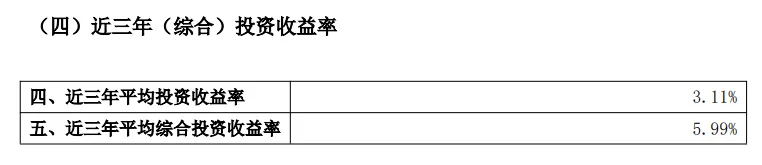

再来看看影响分红险收益的投资水平,

近3年平均综合投资收益率 5.99 %,

虽然不是行业顶尖水平,

也位居行业前列;

同时星福家天马采用的是单利差分红模式。

而复保当前的投资收益率,

远高于产品3.9%的分红演示利率。

这说明它完全有能力覆盖分红预期。

对比中英、中意、陆家嘴国泰、恒安标准等分红险头部公司,

投资收益率与分红稳定性有目前距离第一梯队有差距,

当然保险本身就是长期主义,

以按照目前复星保德信投资方向以及能力,未来可期。

现在银行利率一路下行,

想找一款“保本+高流动性+稳健收益”的产品,真的太难了。

星福家(天马版)3月18日已正式上线,

如果你也在为存款到期发愁,

不妨了解一下这款产品。

毕竟,能让钱“活”起来,

又不担心亏损的机会,超级稀缺。

或者如果您既要短期的流动性,

又要长期的收益预期,

那么组合拳更适合,

选两到三款分红产品,组合起来,

主打“鸡蛋不要放在同一个篮子里”、

“东方不亮西方亮”,

兼顾流动性和收益性,

满足自己的预期。

想要咨询星福家天马或者其他分红险,

可以添加我的微信:penny870211。