夜雨聆风

夜雨聆风

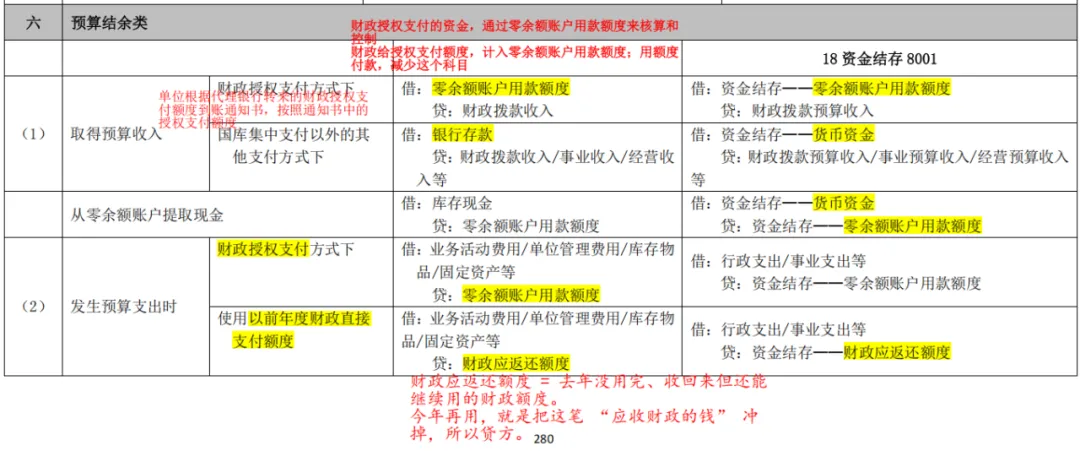

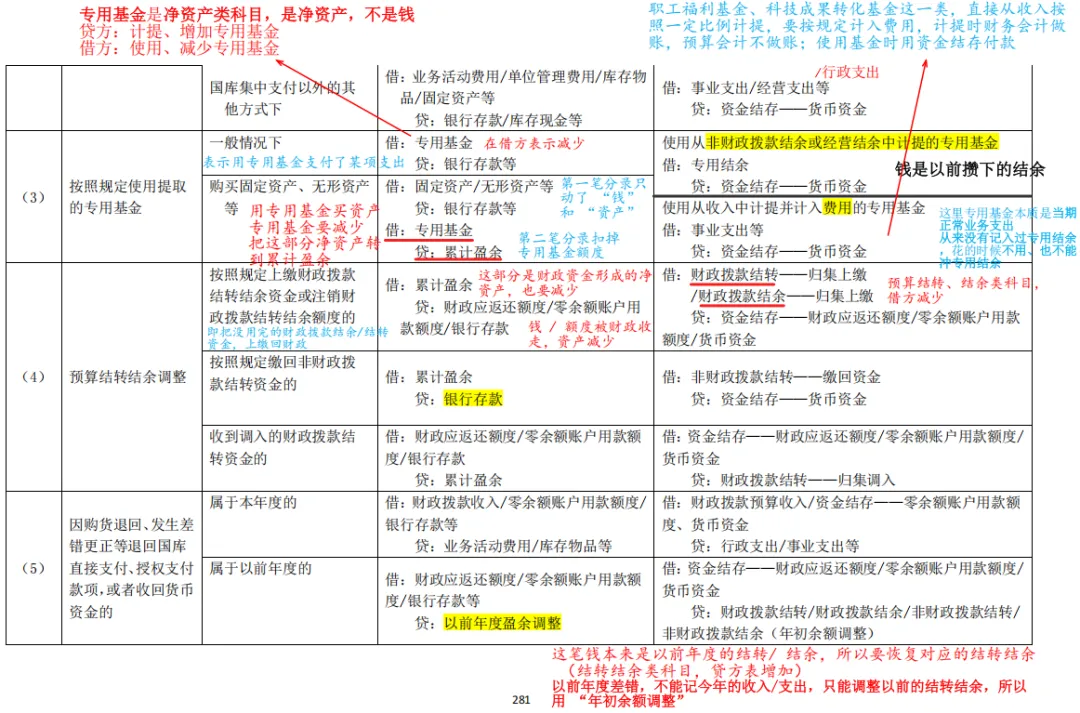

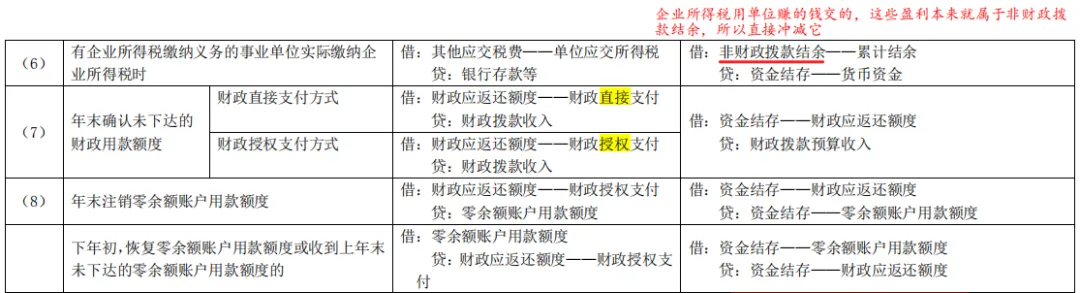

政府会计科目使用说明(含分录解析)|资金结存

8001 资金结存

一、本科目核算单位纳入部门预算管理的资金的流入、流出、调整和滚存等情况。

二、本科目应当设置下列明细科目:

(一)“零余额账户用款额度”:本明细科目核算实行国库集中支付的单位根据财政部门批复的用款计划收到和支用的零余额账户用款额度。

年末结账后,本明细科目应无余额。

(二)“货币资金”:本明细科目核算单位以库存现金、银行存款、其他货币资金形态存在的资金。

本明细科目年末借方余额,反映单位尚未使用的货币资金。

(三)“财政应返还额度”:本明细科目核算实行国库集中支付的单位可以使用的以前年度财政直接支付资金额度和财政应返还的财政授权支付资金额度。本明细科目下可设置“财政直接支付”、“财政授权支付”两个明细科目进行明细核算。

本明细科目年末借方余额,反映单位应收财政返还的资金额度。

本科目年末借方余额,反映单位预算资金的累计滚存情况