夜雨聆风

夜雨聆风

【免费下载】《2025年人形机器人市场研究报告》精华版:全球出货量1.7万台,中国占84.7%,宇树科技全球第一,附全文下载

全球超300家人形机器人本体企业的追踪分析,系统呈现了产业从“技术验证”迈入“量产元年”的关键转折。以下是我们提炼的核心要点与关键数据。

产业概览:

全球进入量产元年,中国稳居第一大国

全球市场

-

本体企业数量:超300家

-

出货量:约1.7万台

-

市场规模:28.8亿元

-

应用场景:仓储物流、工业装配、教育消费等垂直场景

-

融资情况:2025年全球融资额预计超30亿美元

中国市场

-

整机企业数量:超140家

-

出货量:约1.44万台,占全球84.7%

-

市场规模:15.5亿元,全球占比53.8%

-

订单情况:全年订单超50笔,订单总额超45亿元

-

融资情况:2025年融资金额超100亿元

产业核心数据

-

宇树科技:出货量超5500台,全球占比32.4%

-

智元:出货量超4000台,全球占比23.5%

-

乐聚、加速进化、松延动力:出货量均约1000台,各占5.9%

-

优必选:出货量约600台,占比3.5%

-

众擎:出货量约500台,占比2.9%

-

星动纪元:出货量约400台,占比2.4%

-

傅利叶:出货量约300台,占比1.8%

-

特斯拉:试产规模不足1000台,主要用于内部测试

-

Figure AI:全年出货量约150台

产业政策:

国家战略引领,地方协同发力

技术突破:

大脑、小脑、本体协同进化

专利情况

2025年中国人形机器人相关专利累计申请量800项,同比增长30.7%,创近5年新高

技术亮点

-

宇树科技H2:完成芭蕾舞、武术表演

-

智元远征A2:完成106.286公里跨省行走挑战

-

众擎:全球首例人形机器人前空翻特技

技术演进路径

-

大脑:大模型赋予具身智能,从“能运动”到“会思考”

-

小脑:运动控制算法突破,从“能走”到“善操作”

-

本体:核心零部件国产化,从“实验室”到“工厂”

市场格局:

中国企业主导出货,海外聚焦技术突破

全球出货量份额(2025年)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

订单情况(2025年)

-

宇树科技、优必选、智元、乐聚、魔法原子、星动纪元等6家企业订单额均超5亿元

-

加速进化、众擎、松延动力订单额破亿元

-

海外企业仍处于试点测试阶段,未形成大规模公开订单

海外业务占比(2025年)

-

宇树科技、星动纪元、松延动力:约50%

-

加速进化、众擎:约40%

-

乐聚、优必选、智元、魔法原子:超30%

产业链分析

上游:核心零部件(成本占比超60%)

-

关键部件:谐波减速器、无框力矩电机、行星滚柱丝杠、六维力传感器、灵巧手

-

国产化进展:

-

绿的谐波:谐波减速器已通过特斯拉、Figure AI认证,测试寿命1.2万小时,成本较进口低30%-50%

-

市场空间测算(华福证券,100万台销量假设):

-

电机转子:20亿美元

-

永磁材料:12亿美元

-

加上减速器、传感器等,构成百亿级增量市场

中游:整机厂

-

中国企业侧重“量产落地+场景适配”,宇树、优必选、智元揽获国内主要订单

-

海外企业侧重“技术迭代+高端市场”,特斯拉、Figure AI主打技术通用性与先进性

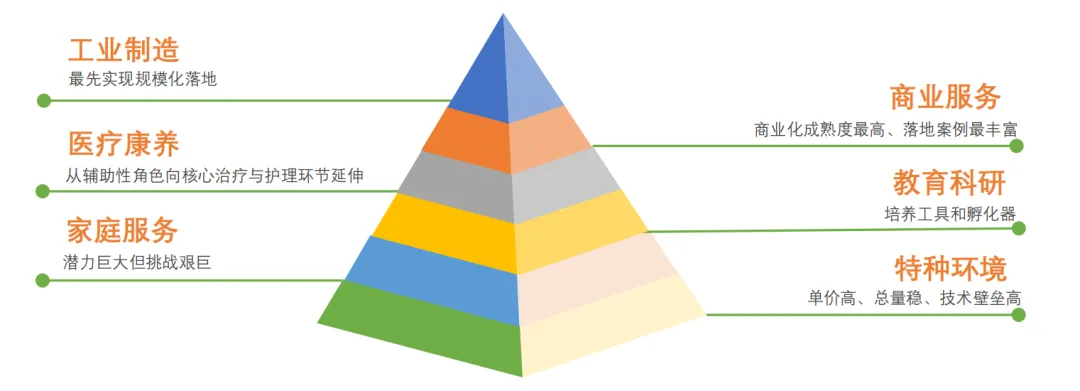

下游:应用场景

-

工业制造:汽车制造、3C电子、新能源、物流,优必选Walker S系列进入比亚迪、吉利等工厂

-

商业服务:酒店、零售、餐饮、金融、文娱,宇树H1登上央视春晚

-

医疗康养:康复训练、院内物流、制药

-

教育科研:高校采购、科普教育

-

家庭服务:1X Technologies NEO系列,仍处早期培育期

-

特种环境:宇树G1完成-47.4°C极寒环境自主行走挑战,理工华汇SR01覆盖-40°C至50°C

区域产业分布

全球四大产业集群

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

中国三大产业集群

-

长三角(上海、杭州、苏州):整机量产与核心部件规模化生产主战场,宇树科技、智元、开普勒、立讯精密、拓普集团

-

珠三角(广佛莞深):量产落地核心区,优必选、乐聚、逐际动力,集聚全国35%的人形机器人核心专利,研发投入强度6.2%

-

京津冀(北京为核心):智能决策中枢,加速进化、星动纪元、松延动力,天津、河北聚焦集成应用

重点企业分析

宇树科技(杭州)

-

成立时间:2016年

-

核心优势:电机、减速器、控制器、激光雷达等核心零部件100%国产化

-

产品矩阵:H1、G1、R1

-

2025年出货量:超5500台,全球第一

-

产能:本体量产下线超6500台

-

海外布局:覆盖全球60多个国家和地区

-

融资:累计超20亿元,投后估值约120亿元,2025年11月完成IPO上市辅导

智元创新(上海)

-

成立时间:2023年2月

-

核心技术:“一体三智”架构,智元启元大模型,Genie Studio开发平台

-

2025年出货量:超4000台,全球第二

-

累计下线:远征A1/A2 1742台,灵犀X1/X2 1846台

-

生态布局:累计投资与孵化超36家企业

-

估值:接近150亿元

乐聚智能(深圳)

-

成立时间:2016年

-

产品矩阵:全尺寸“夸父”、中型Roban、小型Aelos

-

2025年出货量:约1000台

-

专利:累计申报196项,授权96项

-

融资:2025年10月完成约15亿元Pre-IPO轮融资,投后估值近百亿

加速进化(北京)

-

成立时间:2023年

-

核心产品:BoosterT1(科研赛事)、BoosterK1(入门级开发平台)

-

2025年出货量:约1000台,海外占比超40%

-

订单:累计超2亿元

-

融资:A轮系列近5亿元

松延动力(北京)

-

成立时间:2023年

-

产品系列:N系列(运动性能)、E系列(通用人形)

-

2025年出货量:约1000台

-

新品:小布米,身高94cm、体重12kg,预售不足万元

-

融资:2025年完成5轮融资,近5亿元

优必选(深圳)

-

成立时间:2012年,2023年12月港股上市

-

产品:Walker S系列工业人形机器人、悟空教育机器人

-

2025年订单:近14亿元

-

2025年出货量:约600台

-

商业化:Walker S系列进入比亚迪、吉利、一汽-大众等工厂实训

众擎(深圳)

-

成立时间:2023年10月

-

技术亮点:全球首例人形机器人前空翻特技

-

产品:PM01、T800

-

2025年出货量:约500台

-

融资:累计近12亿元

星动纪元(北京)

-

成立时间:2023年,清华大学交叉信息研究院孵化

-

核心优势:硬件自研比例超95%,端到端VLA具身大脑ERA-42

-

产品:星动L7

-

2025年订单:超5亿元

-

2025年出货量:约400台,海外占比50%

-

融资:累计近19亿元

傅利叶智能(上海)

-

成立时间:2015年

-

核心技术:自研高性能执行器FSA2.0

-

产品:GRx系列、开源人形机器人N1

-

2025年出货量:约300台

-

融资:2025年初完成近8亿元E轮融资

Tesla(美国)

-

产品:Optimus系列,搭载FSD芯片,37个全身关节、22个手部自由度

-

2025年试产:5000台,主要用于内部测试

-

产能规划:2026年提升至5万台

-

商业化:2026年下半年启动企业客户交付,年底前向公众开放销售

Figure AI(美国)

-

成立时间:2022年

-

核心技术:端到端VLA模型Helix,Helix 02扩展至全身控制

-

产品:Figure 01、02、03

-

2025年出货量:约150台

-

商业化:曾部署于宝马工厂,助力生产3万余辆宝马汽车

-

融资:2025年9月完成10亿美元C轮融资,投后估值390亿美元

Agility Robotics(美国)

-

成立时间:2015年,俄勒冈州立大学孵化

-

产品:双足移动操纵机器人Digit,聚焦物流场景

-

2025年出货量:150台

-

融资:2025年9月C轮获得英伟达投资

未来展望

市场规模预测

-

摩根士丹利:2050年全球人形机器人市场规模有望达5万亿美元,部署量10亿台

-

国内预测:2030年中国人形机器人销量达26.2万台,2035年达260万台

-

成本趋势:2026年中国机器人生产原材料成本预计下降16%,2035年全球机器人零部件价格下降约70%

产业发展趋势

1.产能爆发式增长:中国市场占据主导地位,头部企业加速IPO

2.“大脑”能力成核心胜负手:大模型、高质量数据集、开源软件平台成为关键

3.制造成本持续下探:灵巧手、传感器加速迭代,大规模生产线建设

4.工业场景应用深入:从搬运分拣向精密装配、多工序任务延伸

5.B端和C端双重爆发:中期向商超、医疗拓展,最终进入家庭

6.“机器人即服务”(RaaS)时代到来:从硬件销售向硬件+服务融合模式演进

完整报告下载方式

本文仅呈现《2025年人形机器人市场研究报告》的部分精华数据与趋势分析。完整PDF文件包含:

✅ 41页报告全文✅ 全球及中国市场出货量、规模详细数据✅ 12家重点企业深度分析(含财务、技术、商业化)✅ 产业链图谱与成本结构✅ 区域产业分布与政策梳理✅ 未来趋势与发展建议

获取方式:

关注“火种源资本”公众号,后台私信回复关键词 “人形机器人” ,即可获取《2025年人形机器人市场研究报告》完整PDF下载链接。

数据来源:《2025年人形机器人市场研究报告》