夜雨聆风

夜雨聆风

主体文档与本地文档的巅峰对决(第四季)

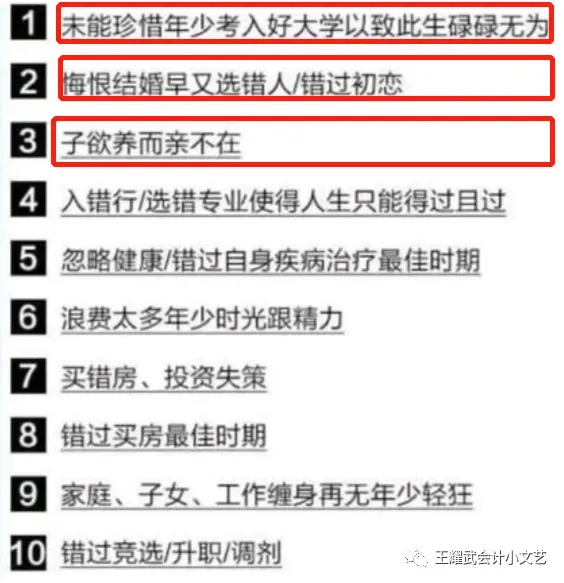

10、人生遗憾三件套

壮志未酬、爱而不得、子欲养而亲不待。

9、社畜梦想三件套

闹钟自由、摸鱼不慌、财富自由。

8、无耻小胖三件套

满嘴顺口溜、审计报国、假装学习。

7、投资精英三件套

智商在线、侃侃而谈、满嘴赋能。

6、领导三件套

画饼、喝酒、爱开会。

5、审计狗三件套

黑框眼镜、格子衬衫、地中海发型。

4、代账驴三件套

低价、甩锅、随时跑路。

3、美女主播三件套

美颜滤镜、衫困白鸽、扭臀扭腰。

2、会计所事务所三件套

干的多、亏的多、挨揍多。

1、文档三件套

主体文档、本地文档、特殊文档。

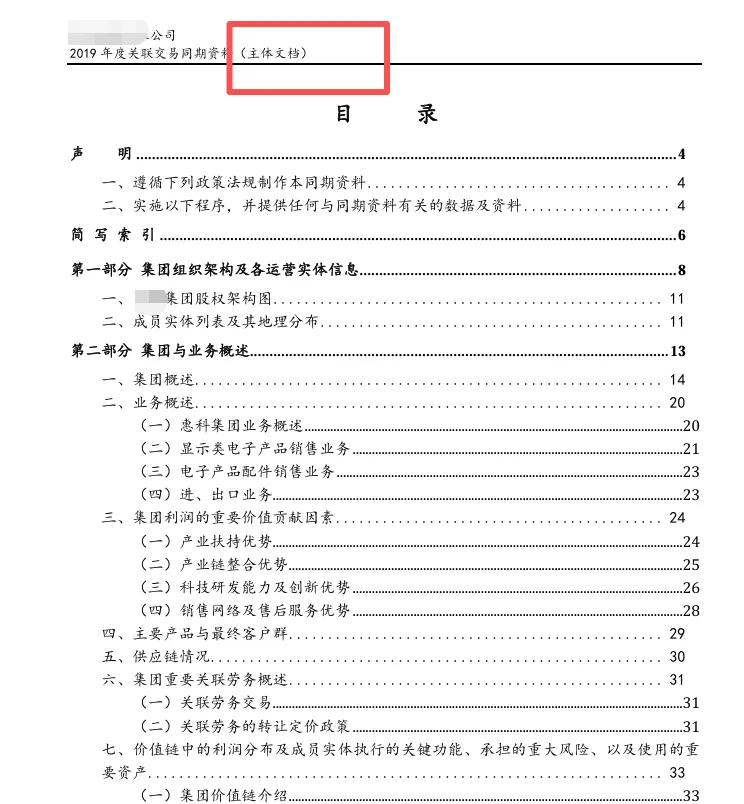

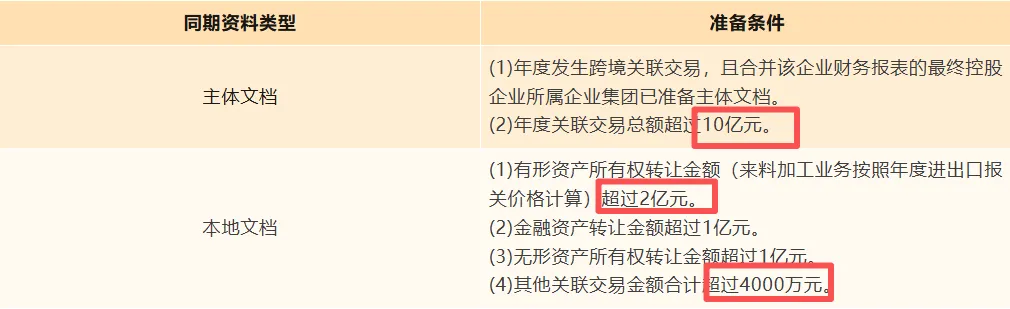

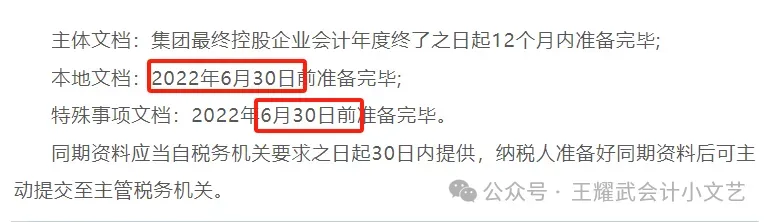

二、主体文档

1、严于律己、宽以待人

为团队而生,不是为了一己之私,属于团伙作案。讲究条理、合规与协同,涵盖的全是关乎整体运转的核心板块,可马虎不得。

2、灵魂所在、假装正经

灵魂所在,满嘴都是正经事:如项目整体方案、执行规划、业务流程规范、产品资料。

3、标准统一、搬砖姿势

主自带规矩感,有固定的结构框架、格式规范、字段要求,从目录层级到字体排版,从内容模块到数据口径,姿势整齐划一。

4、团队作战、内容沉淀

是团队的共享知识库,装着多人协作编辑的内容、历史修改记录、会议纪要、经验沉淀。

三、本地文档

1、生而悦己,而非困于他人

内容没有条条框框,全凭个人需求和习惯来,主打一个随性、实用、私密,不顾及他人,不讲究排场,怎么顺手怎么来。

2、临时随意、见色起意

全是临时随意、有点像见色起意。这些内容可能不规范,只要自己能看懂,方便后续修改完善就行。

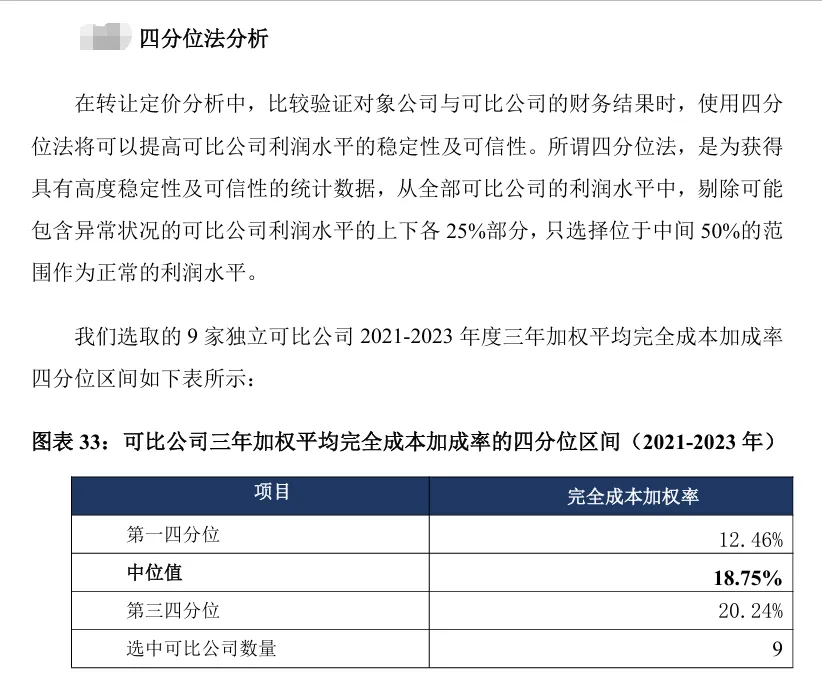

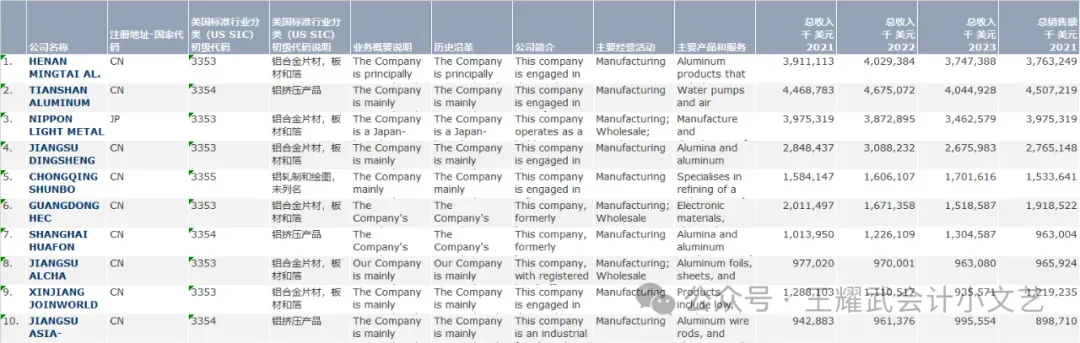

3、私人自用、老太数学

本地文档里藏着不少个人专属的私密内容,比如交易记录、可比公司筛选等,需要用到老太太数学算下中位值、有点像傻瓜操作。

4、扬BVD之猗靡,翳OSIRIS之迷雾

三、小胖总结

1、主要初心

2、搬砖主体

(1)主体文档

由集团最终控股企业负责准备,集团内各成员企业有义务提供相关信息。

4、使用场景

小胖提示:其他关联交易包括但不限于:劳务服务、技术服务费、特许权使用费、江湖救急等。

6、江湖救急

小胖提示:文档编制主体是企业本身,由小会计负责搬砖,但是由于个别小会计有时候没有专业胜任能力。因此,企业也可以聘请具会计师事务所、税务师事务所进行江湖救急、代为编制,但是编制责任和风险仍属于企业。

四、开始对决

1、车轱辘话

大胖公司是我国境内的一家跨境贸易企业,2024年关联进口货物1.5亿元,同期资料描述自身承担采购定价、汇率波动、货物运输全环节风险,自我定位为“承担相应风险的贸易主体”。税务叔叔在核查后发现,大胖公司采购价格由境外关联方确定;签订固定汇率锁汇协议,未实际承担汇率波动风险;货物运输保险由境外关联方购买,运输损失由对方承担。

税务叔叔认为企业并不承担相应风险。同时,大胖公司还存在本地文档与关联申报表、财务报表数据脱节不一致的现象。税务叔叔要求企业限期修改完善同期资料,不断提高税务合规水平。

小胖提示:要避免模板化、空洞化的表述,不能老拿一大堆车轱辘话、宏大叙事糊弄本胖。

2、反面教材

用废话文学填满文档宇宙,但是坚决不能口嗨。

当叔叔捧着666页文档含泪离去:恭喜,您终会顿悟:

信文档,得永生!

3、优秀案例

如果当你们公司交易净利率低于可比公司中位值时,应积极结合可比性因素分析中的五大因素(交易资产或者劳务特性、交易各方执行的功能、承担的风险和使用的资产、合同条款、经济环境、经营策略)进行特殊因素分析,充分挖掘亏损或低利润率的原因,评估企业在承担功能风险上与可比公司相比存在哪些实质性差异,定性分析这些差异所引致的特定因素,同时也要进行复核、统计和计算,以定量分析的方法进行论证说明。

小胖提示:不能一直老搞废话文学,向外寻借口,需要向内找原因。