夜雨聆风

夜雨聆风

【真相】中国AI真相:为什么我看好硬件,看衰软件?

一个 VC 在中国待了两周后,写下了这篇让整个行业沉默的报告。

他在深圳的硬件地下工厂看到了令美国人“后背发凉”的场景;他发现最成功的中国创始人几乎都 没 有 正经学历;他还发现一个估值泡沫——某些公司的收入倍数已经是 OpenAI 的 6 倍。

这不是一篇唱衰中国的文章。相反,它揭示了一个大多数人拒绝承认的真相:中国 AI 的希望在硬件,焦虑在软件,而最大的风险在于——我们在用错误的方式寻找创始人。

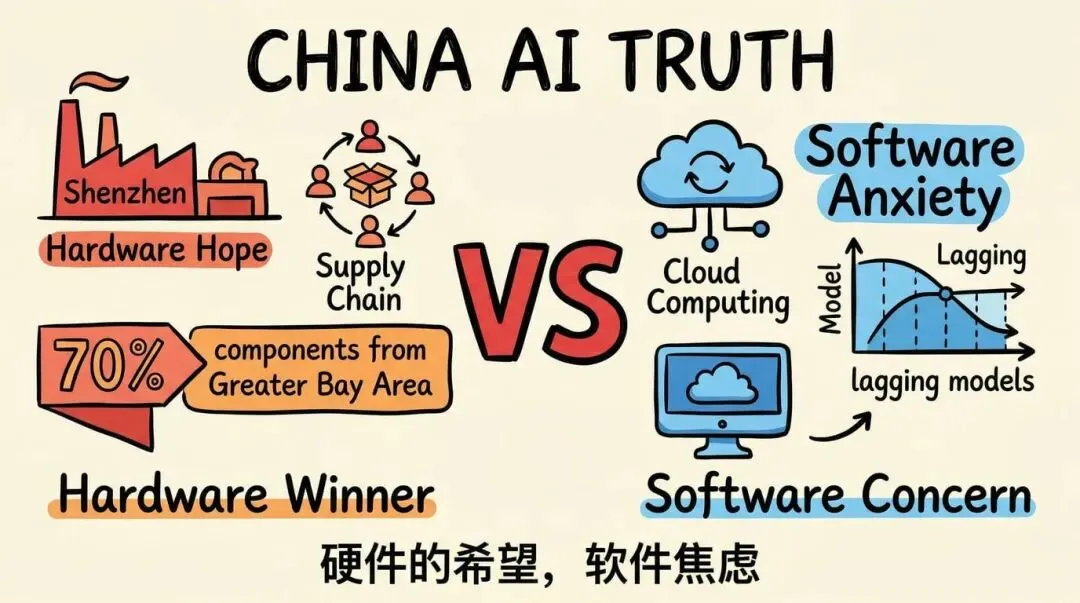

01 深圳的“硬件地下”:西方创业者的噩梦

最让这位 VC 震撼的,不是任何一家 AI 公司的 PPT,而是深圳的硬件生态。

他看到的是什么?工程师们系统性地收购高端西方产品,然后逐个零件拆解,用“严谨的精确”进行反向工程。这不是偷窃,这是有组织的系统性追赶。

他后来承认:“我离开时甚至不确定大多数西方硬件创始人是否理解他们真正在面对什么。”

这不是理论。这是物理层面的现实:

-

超过 70% 的硬件零配件来自大湾区

-

接近 100% 来自中国本土

-

这意味着迭代周期——西方公司根本无法匹配

一个数据值得关注:Bambu Lab,一家大多数西方人没听过的 3D 打印公司,年利润 5 亿美元,年增速 100%。他们使用的不是任何“颠覆性创新”,而是深圳供应链的极致效率。

这给我的启示是:如果硬件赛道真的有戏,中国几乎必然是最终赢家。 因为网络效应是物理的、密集的、数十年的积累。

这不是“支持国产”的情怀判断,而是供应链物理学的客观结论。

深圳背后的逻辑是:当你拥有全球最完整的硬件供应链,任何一个硬件创意都能以最快速度、最好成本变为现实。这不是成本优势,而是时间优势——而时间,在硬件赛道往往意味着一切。

02 那个让所有 VC 沉默的发现:创始人真相

文章最刺眼的部分来了。

这位 VC 见过几十位中国 AI 创始人,结论如下:

“他们极其优秀——顶级大学、字节或大疆经历、Nature 论文、多项专利。这些在西方只有最顶尖技术人才才有的成就,在中国只是‘基础配置’。他们也比几乎任何人都勤奋。周末开会、连轴转是常态。有创始人,老婆生孩子当天还来见我们。”

但是,独立思考、叛逆精神、zero-to-one 的愿景——这才是稀缺品。

“创始人背景高度同质化。PPT 普遍保守。想法更多是已有产品的‘令人印象深刻的 V2 版本’,而不是真正原创的赌注。”

他预期会遇到更多“从未听说过”的想法。但结果是:中国教育体系培养的是卓越的执行者,而不是发现无人知晓问题的人。

这就是为什么,最牛的中国创始人几乎都没有学历背书:

-

马云:两次高考落榜,英语老师

-

任正非:43 岁从军队转业创办华为

-

刘强东:从批发市场摊位起家

-

王兴:博士辍学,从第一天就开始创业

-

梁文锋:从未在任何公司工作过,创立 DeepSeek

这些“异类”,恰恰是当前 VC 系统最会 Pass 掉的人。

讽刺的是,VC 正在系统性地强化这个模式。大多数中国基金的策略是:投字节/大疆最好的 alumni——履历优先于“尖锐度”,credentials 优先于 conviction。

这位 VC 说:“在找到这些‘不符合标准’的人方面,真正有 alpha 的机会,但似乎很少有人在寻找。”

03 软件:现实比想象更残酷

文章对软件的态度比预期更悲观。

模型层: 中国开源模型确实不错,但闭源模型明显落后于最佳西方模型,而且差距可能在扩大。原因很现实:

-

资本支出差距巨大

-

GPU 获取仍然受限

-

西方实验室正加强对蒸馏的限制

-

收入对比鲜明:Anthropic 仅 2 月就做了 6 亿美元;中国最赚钱的模型公司还在“千万美元 ARR”级别

应用层: 主要模式是前字节产品经理/研究员,为西方市场构建“代理型”或“环境型”消费者软件。人才是真的,但很多产品正好处于大厂会“原生发布”的范围内——一个版本更新就可能让整个产品冗余。

一个关键观察:中国几乎不存在大型、快速增长的私营软件公司。

西方有 Cursor、Loveable、ElevenLabs、Harvey、Glean——这些已经做到十位数甚至九位数 ARR。但在中国的这个级别的“突破性私营软件公司”几乎不存在。少数几个,比如 HeyGen、Manus、GenSpark——一旦真的找到了,都选择了离开。

这不是因为中国工程师不行,而是因为:中国软件的土壤,确实贫瘠。 付费意愿、ToB 采购逻辑、全球化渠道——每一条都是 Hard Mode。

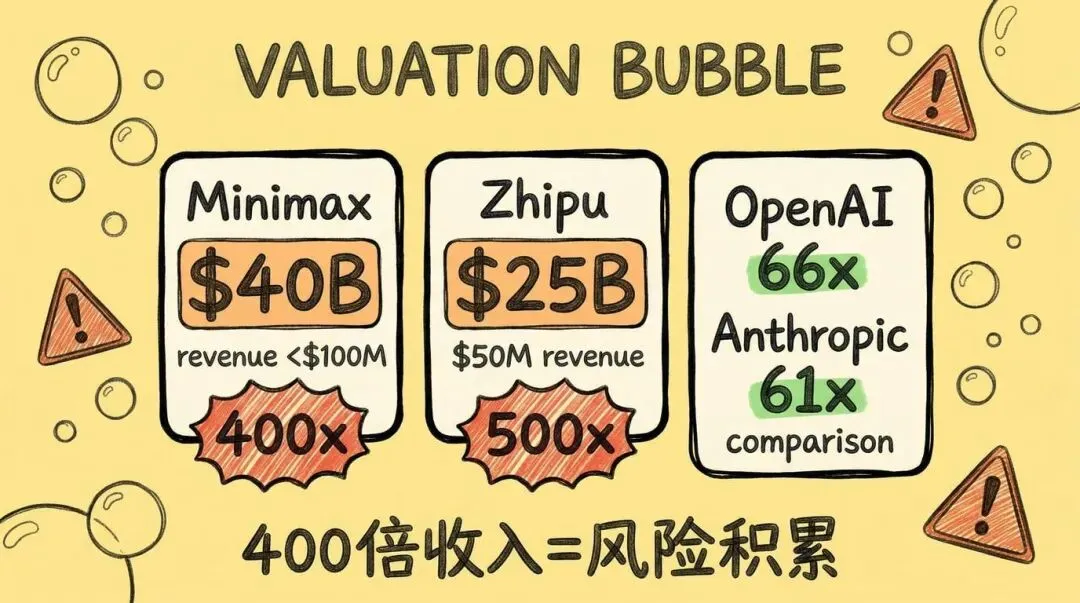

04 估值泡沫:400 倍 Revenue 意味着什么?

尽管软件前景堪忧,泡沫是真实的——早期和后期都一样。

早期: 最顶尖的字节/DeepSeek/Moonshot 人才确实比同等美国人才便宜。但估值已经收敛——1000-2000 万美元的 pre-product 消费 startup 很常见,pre-seed 超过 3000 万美元也不奇怪。

后期: 这些数字更难辩护:

-

Minimax:公开市场约 400 亿美元市值,收入不足 1 亿美元——400 倍收入

-

智谱:约 250 亿美元市值,5000 万美元收入——500 倍

-

对比:OpenAI 峰值约 66 倍 ARR, Anthropic 约 61 倍

私人公司如 Moonshot 正在利用这些公开比较,在几个月内以 60 亿、100 亿、180 亿美元的估值融资。加密投资者会熟悉这个动态——投资者将私人估值与“解锁前”的公开估值进行比较。

还有两个额外因素:

-

目前这是获得中国 AI 叙事的唯一途径,所以有溢价。但随着更多公司上市,叙事会被稀释。

-

IPO 窗口有习惯快速关闭——不保证你能在“比较基准”移动之前完成套利。

人形机器人处于类似位置:约 200 家中国公司,约 20 家融资超过 1 亿美元,几家达到十亿美元——几乎都无收入,大多数计划 2026 或 2027 年在香港上市。如果市场真的存在,中国硬件优势使长期结果相当清晰。但商业化可能比当前融资节奏暗示的更慢,我怀疑香港市场能否维持目前管道中这么多十亿美元级别的人形机器人公司。

这是一个危险的信号:当所有人都在为“叙事”付费,而不是为基本面付费时,风险已经在积累。

05 那个被忽视的真相:创始人的“反向全球化”

一个关键洞察被大多数人忽略:几乎每个我遇到的创始人,都在优先构建全球市场,而非中国市场。

他们用 Claude Code,看 Dwarkesh 的播客,详细了解旧金山创业圈——往往比没密切关注的西方投资者更清楚。

西方对中国远比对中国对西方更敌对。 中国创始人完全不介意结合“中国工程执行+硬件深度”与“西方市场+产品愿景”。当这种组合在正确的创始团队中实现时,会产生一些真正卓越的公司。

这才是真正的时代红利:不是中国 vs 西方,而是中国供应链+西方市场=全球竞争力。

写给读者的最后一句话

寻找那些不符合“Credentialed mold”的创始人——这才是真正有 alpha 的地方。

中国 AI 的真实故事,不是“崛起”或“落后”,而是硬件地基与软件焦虑的撕裂,以及谁在寻找下一个“没学历的 outlier”。

本文基于 VC José Maria Macedo 的两周中国 AI 生态调研报告整理