夜雨聆风

夜雨聆风

【头条】中华纸业杂志社&金光集团APP(中国)联合发布——最新全球纸业发展报告

编者按

全全球造纸行业在深度调整与绿色转型中并行,市场格局于技术迭代、节能降碳、原料波动等多重变量中加速重塑,行业发展路径日益明晰。今年,中华纸业杂志社再度携手全球造纸领军企业金光集团APP(中国),联合发布这份2024全球纸业发展报告,依托海量数据,精准刻画行业的演变轨迹,从产能结构的持续优化,到供需动态的深层变迁。在全球报告的基础上,还特别组织全球知名咨询机构撰写了市场分析文章,致力于为全球行业同仁提供前瞻性的决策参考,助力企业在复杂博弈中锚定航向。

金光集团APP(中国)作为我国制浆造纸业绿色高质量发展的标杆,在数智创新、低碳转型等领域成果卓著,其深厚的行业积淀与中华纸业杂志社的专业智库力量深度融合,为报告注入了更具洞察的行业视野与更为扎实的实证支撑。

编者注:

(1)本报告基础数据来自联合国、世界银行等相关国际组织,部分数据是估计数据;

(2)本报告中,中国的相关数据均包括中国大陆和港澳台地区;

(3)统计2024年数据时,同时也对2023年全球纸业数据做了部分调整和更新,因此,本报告中涉及的2023年纸业数据与本刊曾发布的《2023全球纸业发展报告》可能存在小部分数据不一致之处,这属于正常情况。

作者/全球纸业发展报告课题组

概述

2024年,全球GDP增长2.9%,增速与2023年持平,全球商品和服务贸易止跌回升,增长了4%。回顾2024年,全球经济保持了稳定增长但却略显疲软,经济增速低于此前部分国际组织的预期。

根据国际货币基金组织发布的《世界经济展望》显示,自2024年4月以来,在新兴市场和发展中经济体,大宗商品(尤其是石油)生产和运输中断、冲突、社会动荡以及极端天气事件导致中东和中亚以及撒哈拉以南非洲地区的经济增长放缓,但亚洲地区新兴市场经济增长前景较好,尤其是亚洲国家对半导体和电子产品的需求激增,而且人工智能领域的大量投资也推动了经济增长。

国际货币基金组织预测,2025年、2026年、2027年全球经济增速将为3.2%、3.1%、3.2%,五年后为3.1%,低于2000年至2019年维持的3.7%的历史平均水平。之后五年,发达经济体增速预测约为1.5%,新兴市场和发展中经济体增速略高于4%。预计全球通胀将继续下降,但美国通胀将逐步回归目标水平,而其他地区通胀率则较为温和。

长期的不确定性、更多的贸易保护主义以及劳动力供给冲击都可能抑制全球经济增长。财政脆弱性、潜在的金融市场调整以及制度的削弱都可能威胁经济稳定。目前全球主要下行风险包括对技术预期的重新评估,以及从2024年持续至今且从2026年初开始持续升级的中东地区地缘政治紧张局势,这些问题都将对全球经济、贸易、行业发展等产生影响。

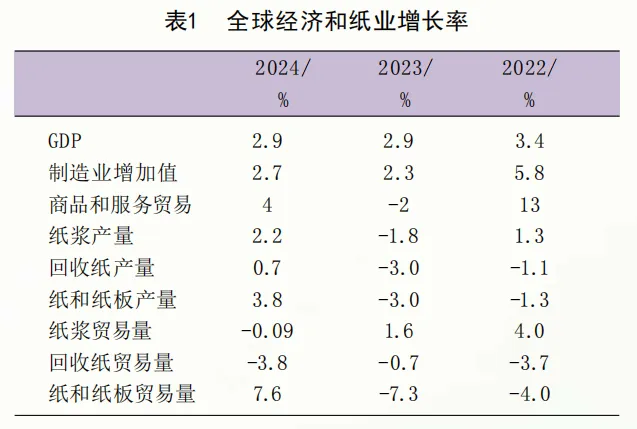

作为全球经济的一部分,在2024年,全球造纸行业努力规避风险,寻求恢复和发展,取得了相对平稳的增长。全球纸浆、纸和纸板、回收纸的产量均止跌回升,纸浆产量增长2.2%,纸和纸板增长3.8%。此外,纸和纸板贸易逆转了2023年的不利形势,贸易量增长7.6%,纸浆贸易量略有下滑,但基本与上年持平(表1)。

纸浆

纸浆生产

2024年,全球纸浆产量约为1.90亿t,相比2023年增长了2.2%。从纸浆类型来看,化学木浆产量最高,为1.55亿t,占总量的81.6%;机械和半化学木浆产量2462万t;非木浆1045万t。分区域来看,亚洲的纸浆产量最高,为5827万t,其次是北美洲4880万t,欧洲4324万t,拉美3663万t,大洋洲201万t,非洲111万t(表2)。

纸浆产量前十强的国家排名与上年相同,分别为:美国3590万t,中国3174万t,巴西2556万t,加拿大1290万t,瑞典1091万t,印度尼西亚989万t,芬兰928万t,俄罗斯837万t,日本716万t,印度613万t。前十强国家纸浆总产量为1.58亿t,同比增长1.7%。头部国家产量集中度高,十强国家纸浆总产量约占全球的83.2%(表3)。

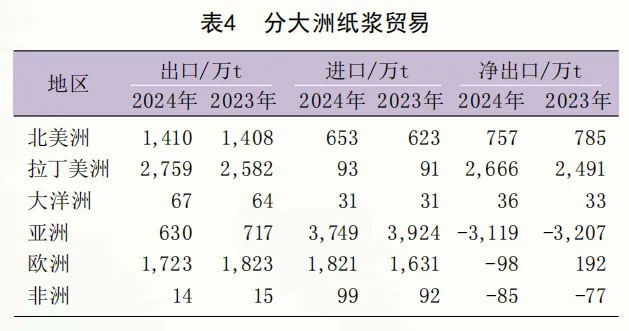

纸浆贸易

2024年,全球纸浆贸易量(此处指出口量)为6603万t,比上年(6609万t)略有下降。分区域看,拉美、北美洲、大洋洲是纸浆净出口地区。其中,拉美是纸浆净出口量最大的地区,净出口量为2666万t,比上年增长7.0%;北美洲的净出口量为757万t,下降3.6%,连续七年下滑;大洋洲净出口36万t。此外,亚洲、非洲、欧洲是纸浆净进口地区,其中,亚洲是最大的纸浆净进口地区,净进口量为3119万t,进口量比上年下降2.7%;非洲净进口量为85万t;欧洲由净出口地区变为净进口地区,净进口量为98万t(表4)。

坐拥良好的林木资源优势,2024年,巴西仍为全球最大的纸浆出口国,出口量为1857万t,且出口量比上年略有增长,其次为加拿大、美国、印尼等。拉丁美洲凭借天然的地理和资源优势,除巴西之外,位于该洲的智利和乌拉圭均上榜纸浆出口十强国家(表5)。

全球最大的纸浆进口国仍然是中国,进口量为2687万t,同比下降6.9%,其次为美国、德国、意大利和荷兰等,西班牙取代波兰进入纸浆进口十强榜单(表6)。

废纸/回收纸

回收量

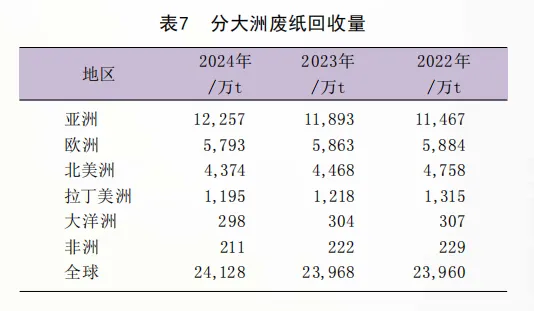

2024年,全球废纸回收量(recovered paper production)为2.41亿t,回收量比2023年增长了0.6%。

分区域来看,亚洲废纸回收量最高,达到12257万t,与上年增长3.1%;欧洲5793万t,比上年略有下降;北美洲4374万t,下降2.1%;拉美1195万t;大洋洲298万t;非洲211万t(表7)。

作为纸张生产和消费大国,中国仍然是全球废纸回收量最高的国家,美国、日本、德国紧随其后。废纸回收十强国家与上年相同,其回收量分别为:中国7329万t,美国4069万t,日本1666万t,德国1240万t,韩国811万t,印度800万t,意大利683万t,法国640万t,英国625万t,墨西哥487万t(表8)。

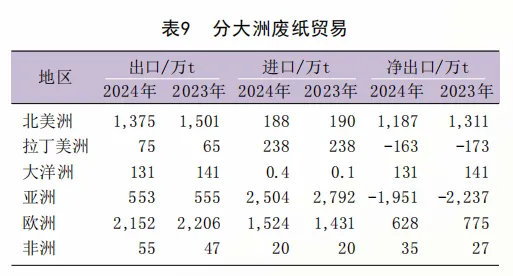

废纸贸易

2024年,全球废纸贸易量(出口)为4342万t,比上年(4215万t)增长了3.8%。分区域来看,北美洲、欧洲、大洋洲、非洲是废纸的净出口地区,亚洲和拉美是废纸净进口地区。其中,北美洲的净出口量为1187万t;欧洲净出口量628万t,下降18.9%,连续两年快速增长后开始下滑;大洋洲和非洲分别为131万t和27万t。亚洲是最大的废纸净进口地区,净进口量为1951万t,下降12.8%;拉美净进口量为163万t(表9)。

全球废纸出口国前三名仍然是美国、英国、法国。其中,美国废纸出口量为1205万t,是唯一废纸出口量超过1000万t的国家。

废纸进口国前三名为印度、德国和马来西亚,其中,印度废纸进口量为587万t,大幅下降25.1%(表10、表11)。自2021年初中国固体废物进口禁令实施之后,中国废纸进口量继续下降,由2023年的194万t下降至2024年的177万t。印度连续第四年成为最大的废纸进口国,不过,2024年印度的废纸进口量也大幅下降。此外,越南、泰国、印尼等东南亚国家的废纸进口量也同样有所下降。

纸和纸板

纸和纸板产量

2024年,全球纸和纸板产量4.23亿t,在两连降之后止跌回升,比上年增长3.8%。从种类看,各类纸种基本都实现了产量增长,其中,包装纸和纸板产量最高,为2.78亿t,增长4.9%;印刷用纸产量为8510万t,增长0.8%(其中,新闻纸产量1063万t;其他印刷书写纸产量7447万t);卫生和生活用纸4023万t,增长3.4%;其他纸和纸板产量1969万t。

分区域看,亚洲、欧洲、北美洲、拉丁美洲等大部分区域均实现了纸和纸板产量的正增长,大洋洲和非洲产量略有下降。亚洲纸和纸板产量继2021年首次突破2亿t门槛之后,连续第四年保持在2亿t以上,2024年亚洲纸和纸板产量达到2.28亿t,比上年增长3.6%;欧洲约9414万t,增长5.3%,产量止跌回升;北美洲7081万t,增长3.0%;拉美2376万t;大洋洲318万t;非洲317万t(表12)。

从国家来看,2024年全球纸和纸板产量十强国家与上年相同,中国、美国、印度位居全球造纸产量前三甲,其中,中国是至今为止纸和纸板产量唯一突破1亿t的国家,2024年产量突破了1.40亿t门槛。

十强国家纸和纸板产量分别为:中国1.40亿t,美国6246万t,印度2236万t,日本2189万t,德国1919万t,印度尼西亚1195万t,巴西1132万t,韩国1098万t,俄罗斯1075万t,加拿大835万t。前十强纸和纸板总产量约为3.20亿t,占全球总产量的75.5%(表13)。

纸和纸板贸易

2024年,全球纸和纸板贸易量(出口量)约为1.12亿t,连续两年下滑后开始回升,比上年增长7.6%。分区域看,欧洲和北美洲是纸和纸板的净出口地区。其中,欧洲是最大的纸和纸板的净出口地区,净出口量为1044万t,增长13.6%;北美净出口量为531万t,与上年持平。亚洲、拉美、非洲、大洋洲为净进口地区。其中,亚洲的净进口量为427万t,拉美为596万t,非洲为537万t,大洋洲为17万t(表14)。

全球主要的纸和纸板出口国仍是德国,出口量为1221万t,其次为美国、中国、瑞典、芬兰等。前十强国家出口总量为6763万t,增长5.6%,十强国家出口量占全球出口总量的60.6%(表15)。

中国是全球最大的纸和纸板进口国,进口量为1216万t,比上年下降6.0%,其次为德国、美国、波兰、意大利等,前十强进口总量为5726万t,增长5.6%,十强国家进口量占全球进口总量的51.3%(表16)。