夜雨聆风

夜雨聆风

《从集装箱到AI》

Jerry Neumann 是一位退休的风险投资人,写过不少关于创新和投资的文章。

他去年 9 月写过一篇文章,核心论点只有一句话:

大多数投资 AI 的人,会亏钱。

现在读一读,看哪些被他言中了,哪些还需要继续观察。

https://colossus.com/article/ai-will-not-make-you-rich/

先搞清楚一件事:技术革命不等于财富机会

历史上有两类技术革命。

第一类,创造了大量新财富。铁路、贝塞麦炼钢法(一种大幅降低钢铁生产成本的工艺,让工业革命提速)、电力、内燃机、微处理器,每一个都像烟花工厂里的一粒火星,引爆了几十年的连锁创新,催生了一批新的富豪、新的公司、新的权力结构。

第二类,改变了整个世界,但没有创造多少新财富,只是强化了现有格局。集装箱运输就是这样。

Neumann 要回答的问题是:生成式 AI 属于哪一类?

第一个案例:微处理器和个人电脑

1971 年,英特尔发明了微处理器。

有意思的是,英特尔自己都没意识到这东西有多重要,他们只是想省点每次设计计算器芯片的力气。

但外面的人看到了另一种可能性。

一群爱好者开始用微处理器自己搭电脑,没有人授权,没有人指导,完全是分散的、自发的实验。

这种”无需许可的发明”,是技术浪潮真正爆发的前提。

早期的成本很高。英特尔 8080 芯片定价 360 美元(折合今天约 2300 美元)。

MITS 公司用它做了一台叫 Altair 的电脑套件,批量采购价每片 75 美元,几乎没有利润。

转折点出现在 1975 年。

MOS Technologies 推出了 6502 芯片,售价只要 25 美元(折合今天约 150 美元)。

正是这个价格,让 Steve Wozniak 买得起零件,在车库里搭出了第一台 Apple 原型机。

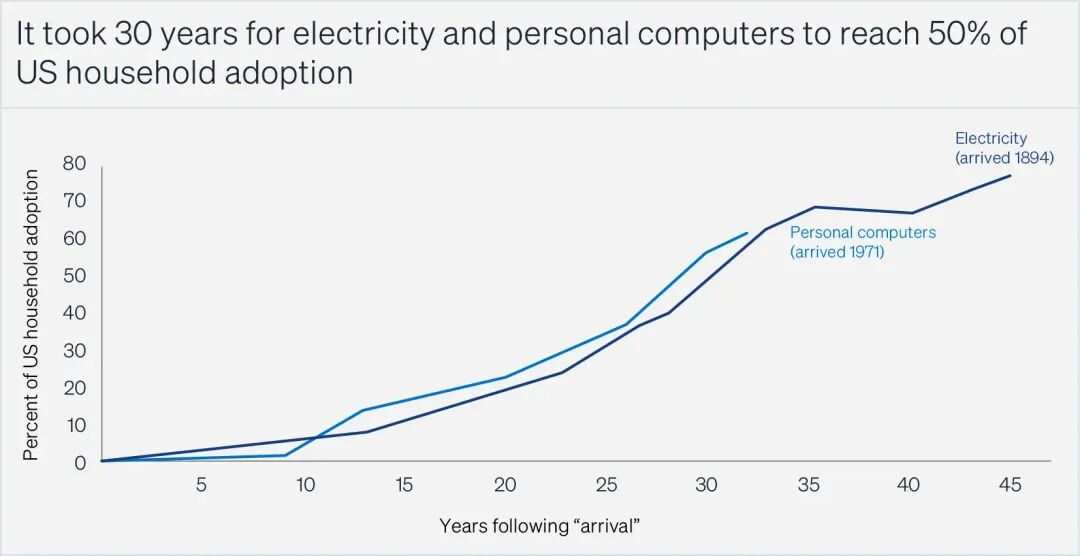

📌 引用了 Jovanovic & Rousseau 的研究数据,显示电力和个人电脑都花了约 30 年才覆盖一半美国家庭。技术普及从来不是一夜之间的事。

市场起初非常冷清。

1979 年,苹果的广告甚至不告诉你电脑能做什么,而是反过来问消费者”你打算用它做什么”,因为他们自己也不确定。

IBM、HP、DEC 这些大公司完全无视这个市场,觉得客户又没有提需求,何必费心。

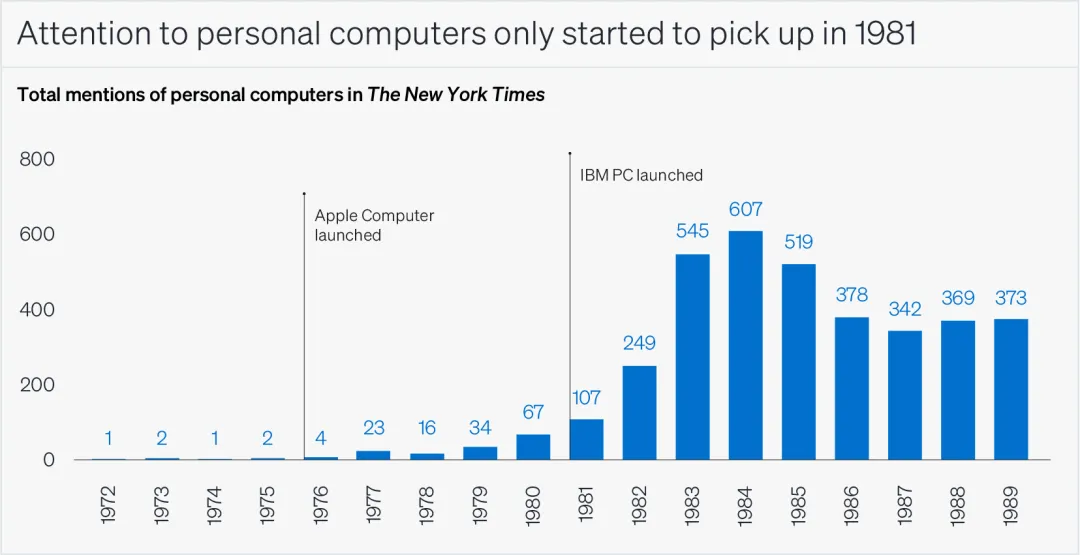

《纽约时报》直到 1981 年 IBM 推出自己的个人电脑,才开始认真报道这个行业。

1976 年苹果公司成立那一整年,《纽约时报》全年只提到个人电脑四次。

📌 媒体关注度的变化曲线,清晰说明主流世界对 PC 的忽视持续了多久。

这种”没人注意到”的窗口期,是苹果这类小公司的救命稻草。

大公司讨厌意外。正是这种不确定性,给了创业公司建立护城河的时间。

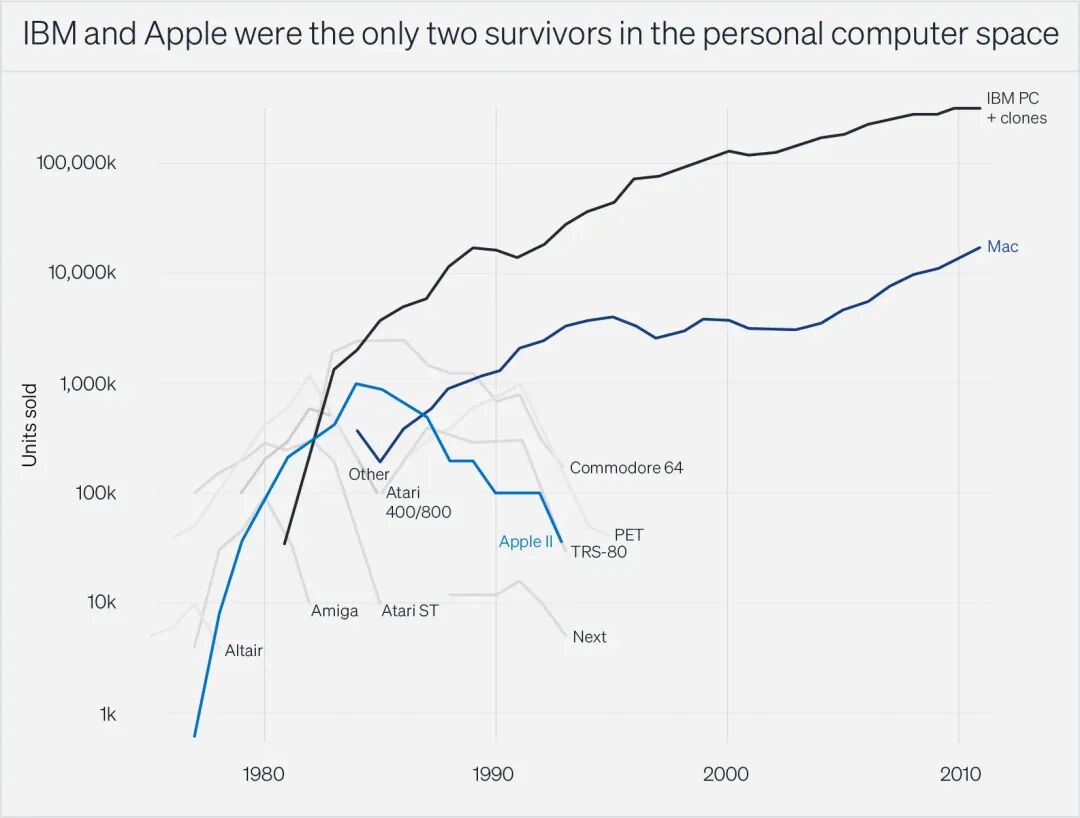

苹果在 IBM 进场之前,靠 1980 年 IPO 融了 1 亿美元,成了当时唯一还活着的主要竞争者。

📌 Asymco 的数据,展示 IBM 入场后市场的快速洗牌。

之后,软件、内存、软盘驱动器、调制解调器(一种让电脑通过电话线联网的设备)相互促进,形成了一个自我强化的生态系统。

哪个环节成了瓶颈,资本就涌向哪里。

比如,PC 内存扩大之后,软件可以更复杂,但外部存储跟不上了。

风险投资人 Dave Marquardt 在 1980 年投了硬盘制造商 Seagate,1981 年 Seagate 上市,给他带来了 40 倍回报。

其他投资人注意到了,接下来三年里,2.7 亿美元涌入硬盘行业。

这个模式一直延续,最终演变成 1990 年代末的互联网泡沫。

泡沫破裂后,社会开始对科技行业的过度扩张产生反感,政府也有了足够的民意支持来收紧监管。

疯狂创新的阶段结束,公司开始进入更稳健的扩张期,投资人从投机转向投资。

第二个案例:集装箱运输

1956 年,一个叫 Malcom McLean 的卡车司机出身的商人,用改装过的二战剩余船只,完成了第一次集装箱货运,船名叫 Ideal-X。

McLean 的洞察很简单:卡车、铁路、轮船,干的其实是同一件事,把货物从出发地送到目的地。

但每次换一种运输方式,就要重新装卸一次,费时费力费钱。

如果货物装在标准化的箱子里,直接从卡车吊上船、再吊上火车,就能省掉所有中间环节。

这个逻辑,所有人一眼就看懂了。

这正是问题所在。

当所有人都看懂了一门生意,就没有人能靠信息优势建立护城河。

McLean 面临的阻力是全方位的:

码头工人会失业,工会反对;政客要保住选票,反对;港务局要看政客脸色,反对;铁路公司担心抢生意,反对;大型航运公司担心被颠覆,反对。

他靠着一系列精妙的迂回操作硬挤进去:用战争剩余船只降低成本,选择走海岸线短途货运,把基地设在新泽西纽瓦克而不是纽约曼哈顿(避开拥堵,争取港务局支持),还和纽约码头工人工会谈成了协议,因为当时他还小,工会觉得他不构成威胁。

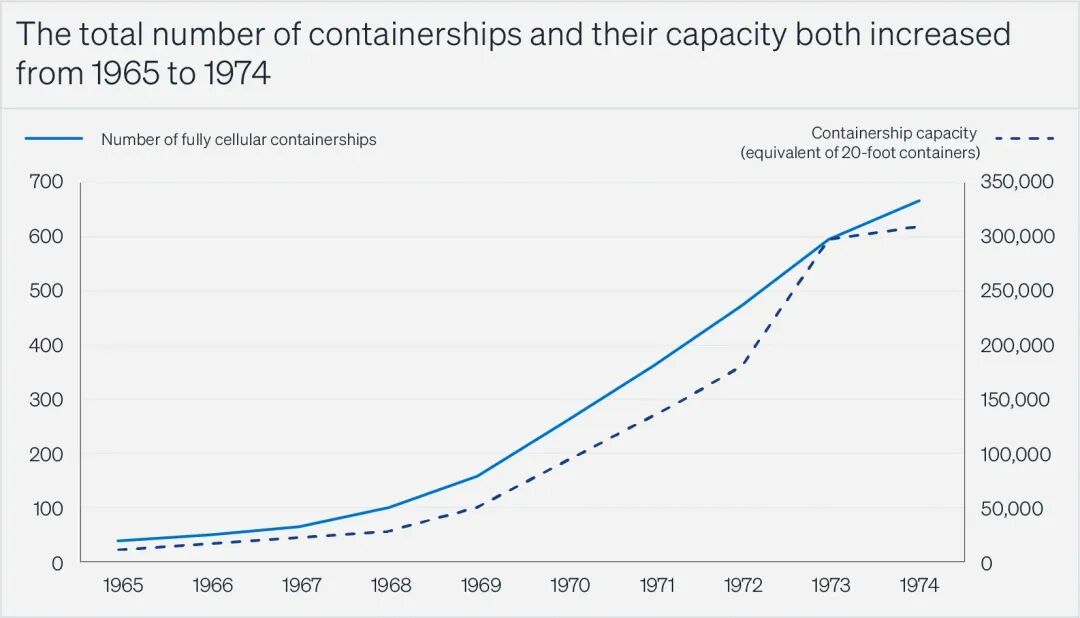

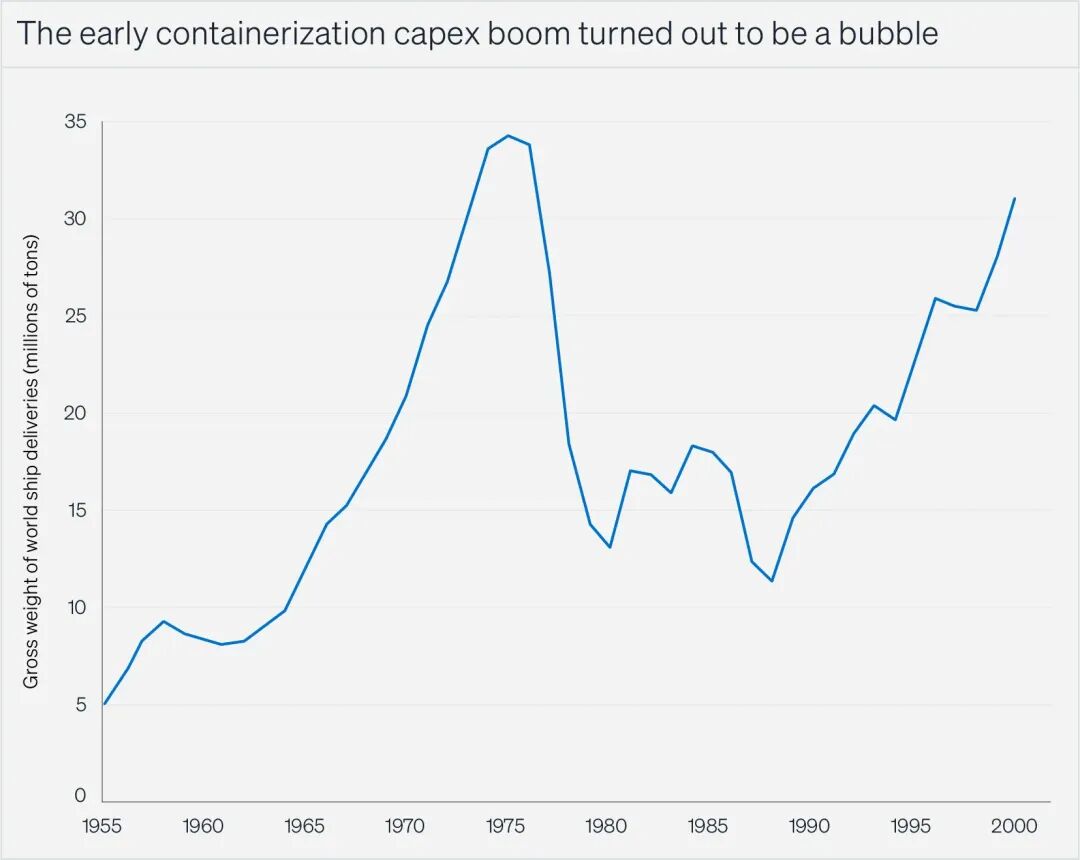

引用了 McKinsey 和 Levinson 的数据,展示 1960 年代集装箱船数量的快速攀升,以及容量如何迅速超过需求。

但他根本没有足够的时间建立壁垒。

美国海事管理局早在 1958 年,也就是 Ideal-X 首航仅两年后,就开始推动集装箱标准化。

一旦标准确定,任何人都可以进来做。

1965 年前后,集装箱运输开始显现效果,所有大型航运公司立刻蜂拥而入。

到 1968 年,集装箱货运量还不到全球贸易的 1%,但集装箱船的数量已经在快速攀升,运力远超需求。

价格战打响,利润被压缩,行业走向整合和卡特尔(即几家大公司联合控制市场、协调定价)。

同时,越造越大的集装箱船和配套港口设施,让这个行业变得极度资本密集。

McLean 看到了这个趋势,在 1969 年 1 月把公司卖给了 RJ Reynolds(一家烟草集团),套现离场。

他大概是唯一全身而退的创业者。

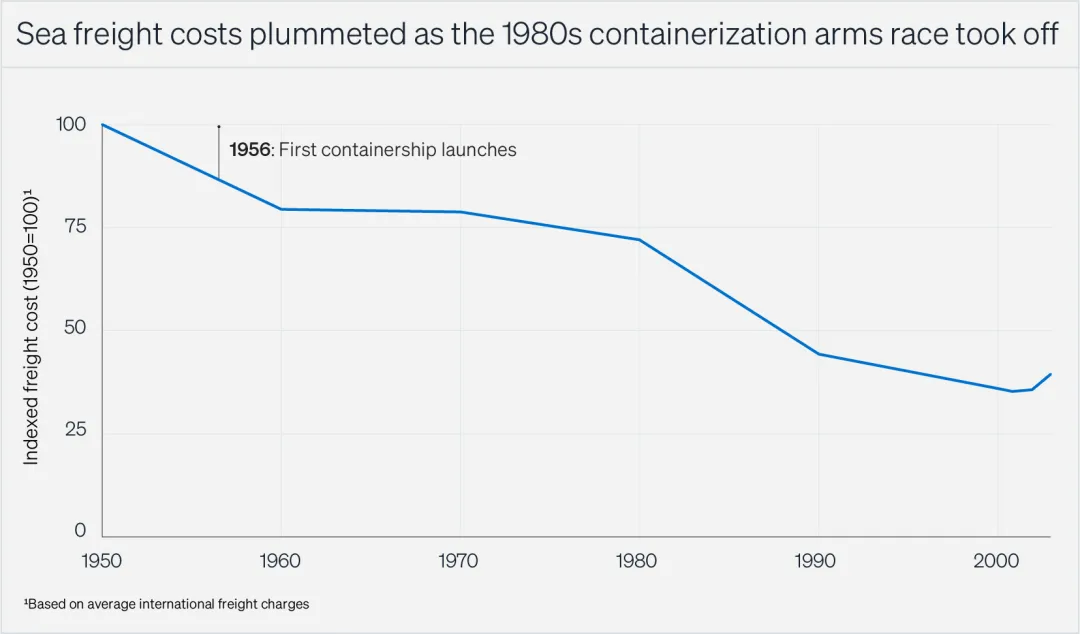

用了 OECD 数据,显示集装箱运输的真正经济效益,在技术出现约 25 年后才开始大规模释放。

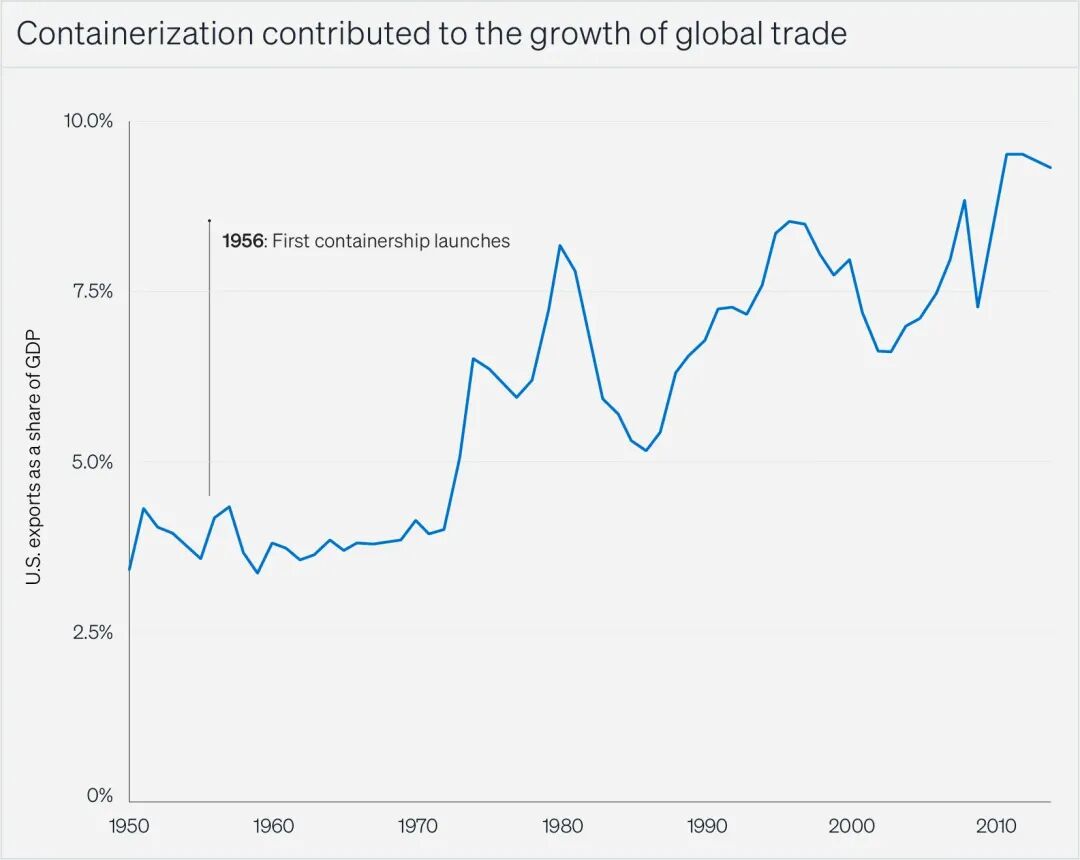

引用了 CEPII 的两百年贸易数据,显示集装箱运输对全球贸易增长的长期贡献。

那谁赚到钱了?

-

• McLean 本人,卖公司套现。

-

• 投资人 Daniel Ludwig,1965 年以每股 8.5 美元买入 McLean Industries,1969 年以每股 50 美元卖出,投入 850 万美元。

-

• 造船厂,1967 到 1972 年间,全球花了约 100 亿美元(折合今天约 800 亿美元)建造集装箱船。

-

• 承建新集装箱港口的建筑承包商。

-

• 后来整合市场的航运巨头,如马士基(Maersk)和长荣(Evergreen)。

但几乎没有人因为投资集装箱运输本身而变富。

RJ Reynolds 和其他在 1960 年代末追高入场的公司,”投资带来的只有失望”。

真正的赢家是下游的使用者。

宜家,1972 年还只是一家斯堪的纳维亚地方家具公司,靠着集装箱运输带来的廉价全球物流,到 2008 年成了全球最大家具零售商。

创始人 Ingvar Kamprad(宜家名字里的 IK)成了亿万富翁。

沃尔玛,靠集装箱运输实现了准时制供应链(即精确控制库存、减少积压的管理方式),降低了库存成本,扩大了商品种类。

而西尔斯(Sears)、伍尔沃斯(Woolworth)走向衰落,蒙哥马利沃德(Montgomery Ward)和 A&P 直接关门,梅西百货(Macy’s)破产重组。

北卡罗来纳州,曾经的”世界家具之都”,家具厂商们试图从中国进口便宜零件来对抗宜家,最后被自己的供应商取代。

理解这两个案例的底层逻辑

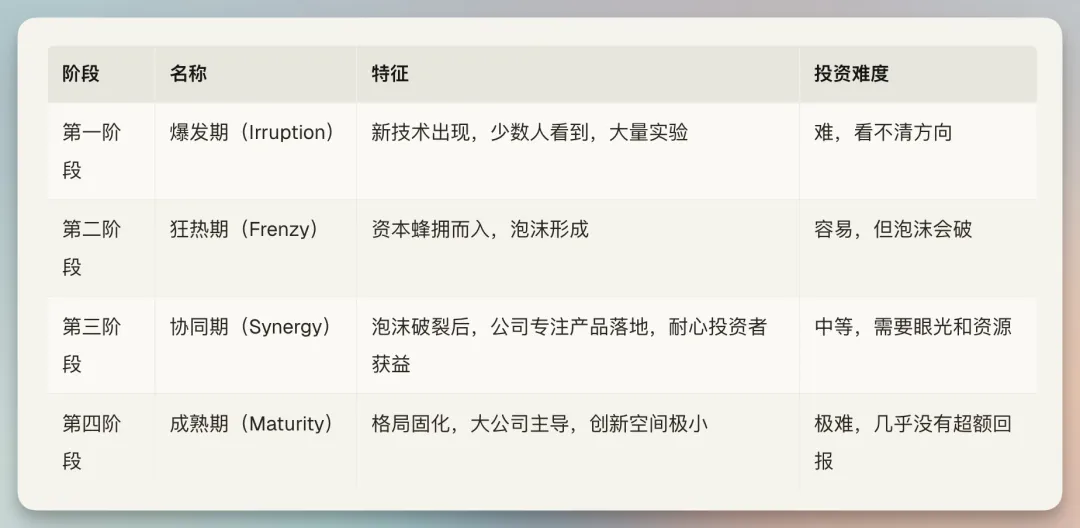

经济学家 Carlota Perez 把每一轮技术浪潮分成四个阶段:

微处理器在 1970 年代处于爆发期,当时没人注意,给了创业公司时间。

集装箱运输出现在上一轮技术浪潮的成熟期,所有人都看懂了,没有惊喜,没有窗口期。

Schumpeter(约瑟夫·熊彼特,20 世纪最重要的经济学家之一,”创造性破坏”理论的提出者)说过:每当新事物被引入,完全竞争就会暂时中止。

但集装箱运输证明,这个规律在技术浪潮末期会失效。

成熟期里,竞争从第一天就是完全竞争,没有人能建立护城河,也就没有经济利润可言。

AI 在哪个阶段?

Neumann 的判断非常明确:AI 是 ICT(信息与通信技术)浪潮的终章,而不是新浪潮的开始。

ICT 浪潮从微处理器开始,经历了个人电脑、互联网、移动互联网,现在到了 AI。

这是同一个浪潮的延续,不是一个新的浪潮。

证据是:没有惊喜。

1960 年代的计算机科学家就已经立志要造出会思考的机器。

AI 的出现,是几十年算法进步、芯片性能提升、数据积累、数据中心基础设施建设共同作用的结果。

没有人对此感到意外。

更重要的是,AI 的实验权掌握在少数大公司手里。

微处理器时代,Wozniak 可以买一块 25 美元的芯片,在车库里随便折腾,没有人能阻止他。

今天,如果你想用 AI 做实验,你用的是 OpenAI 或 Anthropic 的模型,你能做什么,取决于他们允许你做什么。

这种”有许可的发明”,无法触发真正的爆发期。

Neumann 说,如果有一天,任何人都能在笔记本电脑上训练自己的模型,像 Wozniak 攒电脑、福特在厨房里造内燃机、Trevithick 在 James Watt 专利到期后立刻造蒸汽机那样自由实验,AI 才可能成为下一轮浪潮的种子。

但在那之前,AI 只是旧浪潮的收尾。

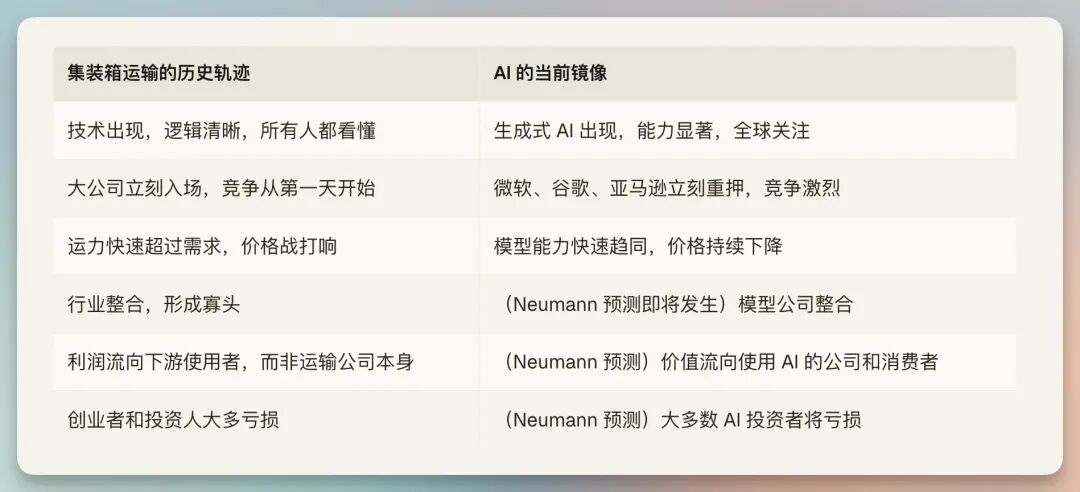

原文还列了一张表,把集装箱运输的商业演化和 AI 的现状做了对比:

前3项已经发生,后3项是他的预测。

那钱到底在哪里?

Neumann 把 AI 价值链拆成几层,逐一分析。

模型公司(OpenAI、Anthropic 等)

如果你还没投进去,就不要投了。

Sam Altman 和少数早期投资人,可能会像 McLean 和 Ludwig 一样赚到钱。

但模型公司的资本开支极高,竞争极为激烈,最终格局会是少数几家公司,背后都是大科技公司的资金。

如果你已经是早期投资人,恭喜,整合会给你一个退出机会。

垂直领域模型公司(如 Cursor、Harvey)

Cursor 是一款专为程序员设计的 AI 编程工具,Harvey 是面向律师的 AI 法律助手,这类公司在特定行业深耕。

这类公司可能是最有价值的模型公司,因为它们赢得了特定客户群体的信任。

但微调(fine-tuning,即在通用模型基础上针对特定领域进行专项训练)成本相对较低,大模型公司很容易复制。

它们最可能的命运是被收购,就像谷歌在 2010 年收购 Invite Media 来学习如何服务广告代理商一样。

作为被收购目标,值得关注,但不是长期持有的标的。

生成图像和视频的模型公司(如 Midjourney、Runway)架构略有不同,或许能走出独立路径,但大语言模型公司已经轻松进入这个领域。

Osmo(一家做气味 AI 的公司)这类更特殊的方向,还有待观察。

应用层公司(Perplexity、Writer、Abridge 等)

Perplexity 是 AI 搜索引擎,Writer 是企业 AI 写作平台,Abridge 是医疗对话记录 AI。

这类公司数量众多,但面临一个根本性的困境:

一旦做大,模型公司就会通过差异化定价或直接做同类产品来抢走利润。成功即失败。

最终,模型公司和应用公司会融合,只剩下少数几家”AI 公司”。

整个应用层作为一个整体,投资回报会是负的。

唯一的例外是:如果某家应用公司积累了足够强的客户基础或顶级团队,可能会被收购。

但这些公司本质上不是技术公司,而是在赌一个市场会形成,定价要按这个逻辑来。

还有一种例外:有投资人会靠着 FOMO(Fear of Missing Out,即害怕错过机会)情绪驱动的收购方大幅溢价退出。

但这不是投资,是套利。

中间层公司(Hugging Face、Glean 等)

Hugging Face 是一个开源 AI 模型托管平台,Glean 是企业内部知识搜索工具。

这类公司帮助企业管理与大模型之间的接口,或保护企业数据不被模型公司获取,天然具有独立性。

但在集装箱运输时代,没有任何类似的中间层公司做大。

模型公司不会允许它们获得战略性杠杆。

这类公司可能会活得不错,但很难做大。

上游供应商(英伟达、Scale AI、Lambda 等)

Scale AI 是一家专门做 AI 训练数据标注的公司,Lambda 提供 AI 计算云服务,SambaNova 做专用 AI 芯片。

往上游走,看起来是个稳健策略,但有一个隐患:

集装箱运输带动造船业从 1965 年繁荣到 1973 年,然后需求崩塌。

如果 AI 公司整合或收缩开支,基础设施公司会面临突然的、持续的需求下滑。

这些公司都需要提前对供应商和产能扩张做出长期承诺,一旦市场缩水,成本结构无法快速调整。

📌 引用了 CNA 的造船历史数据,这个曲线形状,和今天很多人对英伟达的担忧高度吻合。

英伟达和它的竞争对手,都已经按 S 曲线(即持续高速增长)定价了。

如果增长见顶后出现下滑,这个定价就是错的。

关于数据公司,情况更复杂:

通用数据是商品,没有定价权。

专业领域的、实时的、难以复制的数据才有价值。

Bloomberg 这类公司靠这个活得很好,AI 时代可能会更好,但不会是爆炸性增长。

下游使用者,才是真正的机会

Neumann 的核心建议:不要往上游游,要往下游钓鱼。

专业服务、医疗、教育、金融服务、创意服务,这些行业合计占全球 GDP 的三分之一到一半,而且过去几十年几乎没有从自动化中受益过多少生产力提升。

AI 可以大幅降低这些行业的成本。

但关键不是降低成本本身,而是公司拿这些省下来的钱做什么。

用成本节省来提高利润,是输家的玩法。

用成本节省来扩大规模、降低售价、打开新市场,才是赢家的逻辑。

宜家的策略是卖高质量低价格的家具,靠量取胜。

集装箱运输让这个策略可以全球化,宜家就赢了。

沃尔玛的策略是在服务不足的市场提供低价高量的商品。集装箱运输让供应链更可预测,沃尔玛就赢了。

今天,那些已经有”高量低价”战略基因的知识服务公司,天然适合受益于 AI。

新公司也会出现,像 Costco 在 1980 年代初做的那样,用一张白纸和后见之明重新设计商业模式。

但这里有一个投资上的难题:这些公司不需要太多私人资本。

宜家从来没有融过风险资金,Costco 在 1983 年只融了一轮,1985 年就上市了。

实施降本技术本身不是资本密集型的事情。

所以,机会更多在二级市场(即股票市场),而不是一级市场(即风险投资)。但选股要非常谨慎。

Neumann 算了一笔账:即使按最乐观的预测,AI 在未来 10 年给全球 GDP 增加 7%,其中三分之一落在知识服务行业,平均每年也只给这些公司带来约 2% 的额外增长。

这不是一个能让人暴富的数字,更多是一个温和的顺风。

真正的价值转移,是从不拥抱 AI 战略含义的公司流向拥抱的公司,就像沃尔玛从西尔斯手里抢走市场一样。

最终受益者:消费者

Neumann 认为,AI 创造的大部分新价值,会被消费者拿走,而不是投资人。

历史上,制造业机械化提升了劳动生产率,让衣服和食物变便宜了。

但制造业工资上涨,服务业为了留住人也不得不涨工资,即使服务业本身没有生产率提升。

这就是”鲍莫尔成本病”(Baumol’s Cost Disease):生产率没有提升的行业,成本却因为要和高生产率行业竞争劳动力而不断上涨。

结果是,美国家庭在食物和服装上的支出占比,从 1918 年的 55% 降到了 2023 年的 16%,但医疗和教育的成本却远超通货膨胀。

AI 会带来类似的反转:知识密集型服务会变便宜,而需要人与人面对面互动的服务会变贵。

这两个方向,都有商业机会,但前者的受益主体是消费者,后者则是能提供真实人际连接的服务提供者。

读完这篇文章,最值得带走的一个认知

Neumann 在结尾说:

过去 50 年投资科技的经验,放到今天并不适用。以前的方法是押注”新东西是什么”。现在,你要押注的是”新东西打开了什么机会”。

技术浪潮早期,不确定性是创业者的护城河。

没人知道会发生什么,大公司不敢进来,监管机构不知道该管什么,消费者不知道自己需要什么,这些空白给了创业公司时间和空间。

技术浪潮末期,不确定性消失了,护城河也就消失了。

所有人都看懂了,所有人都进来了,竞争从第一天就是完全竞争。

AI 不是一个新浪潮的开始,它是旧浪潮的终章。

终章里,财富不会流向建造者,而是流向使用者。

技术革命和投资机会,是两件可以完全脱钩的事情。

集装箱运输改变了整个世界的贸易格局,但投资它的大多数人亏了钱。

AI 会改变整个世界的工作方式,但这不代表投资 AI 公司就能赚钱。

真正的问题,从来都不是”这个技术有多厉害”,而是”价值最终会停在哪里”。