网络货运企业如何代开增值税发票,附带申请模板2019年9月6日,交通运输部、国家税务总局联合印发《网络平台道路货物运输经营管理暂行办法》(交运规[2019]12号),“无车承运”正式更名“网络货运”。2019年12月31日,国家税务总局发布了《关于开展网络平台道路货物运输企业代开增值税专用发票试点工作的通知》(税总函〔2019〕405号,以下简称“405号函”),对2017年12月29日开始实施的《关于开展互联网物流平台企业代开增值税专用发票试点工作的通知》(税总函〔2017〕579号,以下简称“579号函”)的内容进行了细化和增加了新的相关要求,并规定405号函自2020年1月1日开始实施,同时579号函废止。

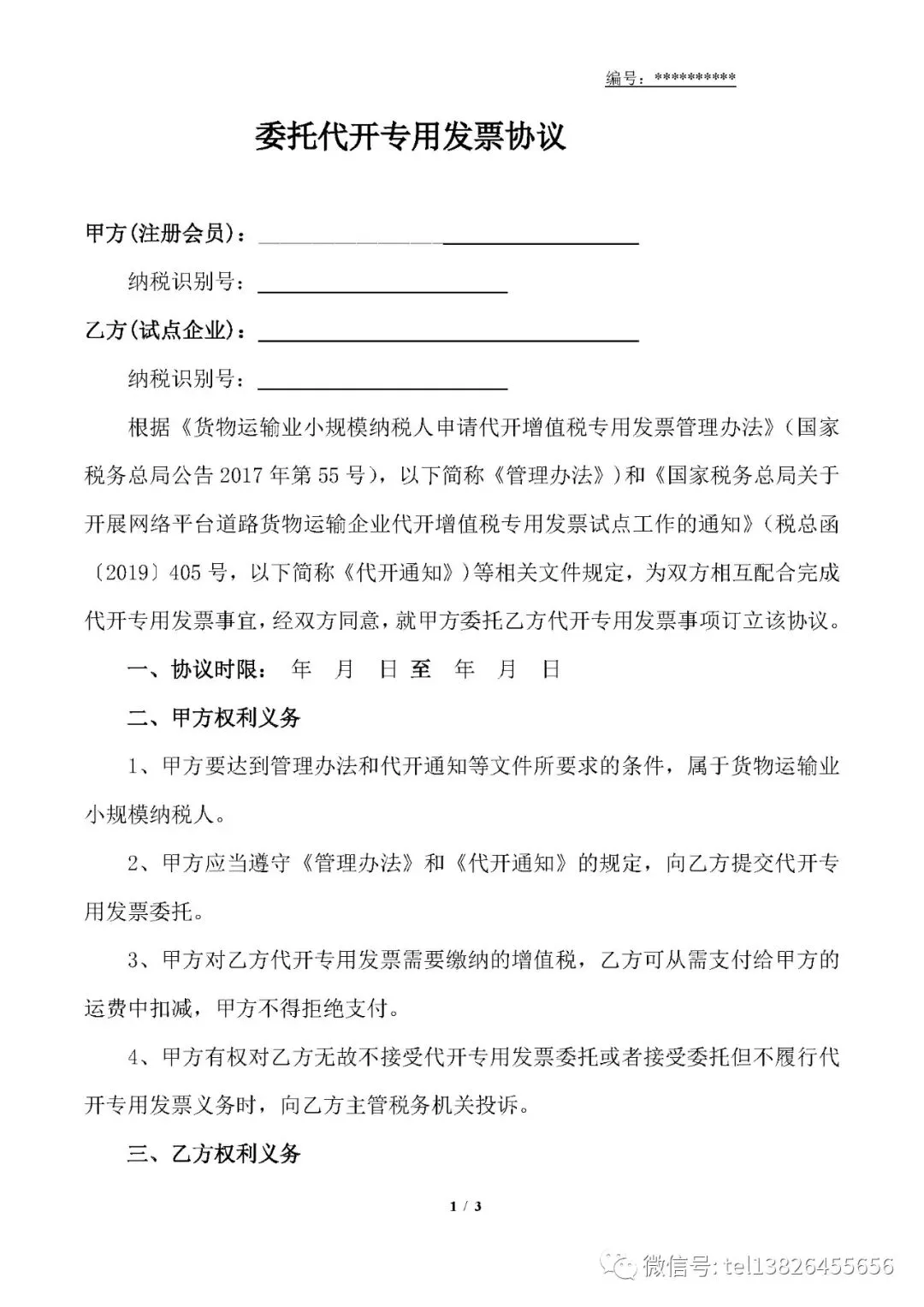

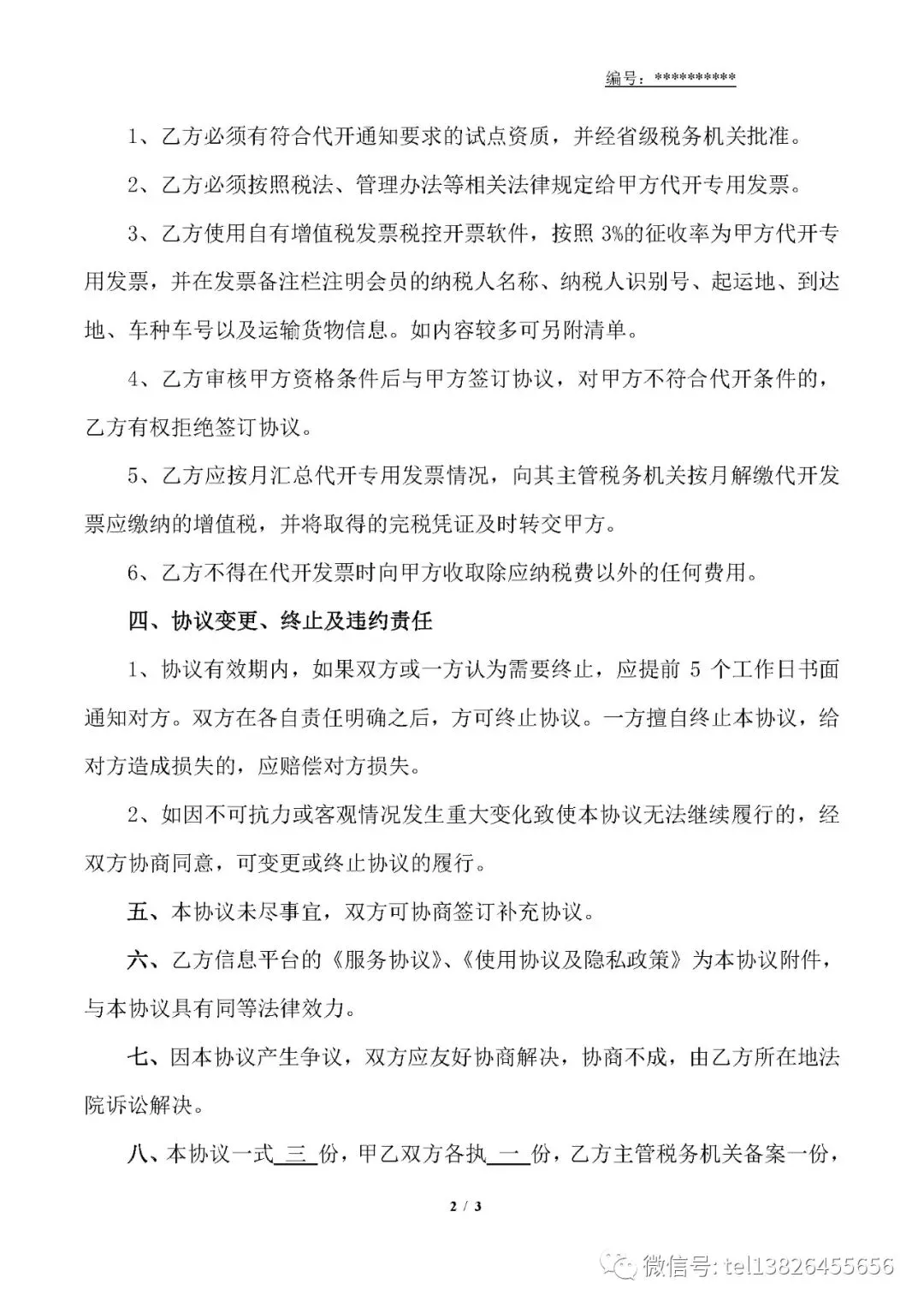

(一)根据《国家税务总局关于开展网络平台道路货物运输企业代开增值税专用发票试点工作的通知》(税总函〔2019〕405号)要求,只有同时符合相关条件的主体才能受托代开专用发票。在试点阶段,符合条件的网络平台道路货物运输企业申请纳入试点范围,为会员代开增值税专用发票,需要逐级报经国家税务总局*省/区税务局确定。(二)只有符合相关条件的货物运输业小规模纳税人和业务才能委托试点企业代开增值税专用发票。(三)公告对试点企业代开增值税专用发票的内容、税率、零代开费用等进行明确,如违规代开增值税专用发票,将取消试点企业试点资格。同时,为规范试点企业代开增值税专用发票行为,制定了试点企业应与会员签订的委托代开增值税专用发票协议范本。(四)试点企业代开增值税专用发票应遵守增值税专用发票使用及代开的有关规定,同时遵守公告对试点企业代开的相关规定。(五)公告明确了试点企业向主管税务机关报备代开增值税专用发票的相关内容。(六)公告明确了试点企业为会员代开增值税专用发票后,会员应当缴纳的增值税,由试点企业按照《中华人民共和国税收征收管理法》及《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(国家税务总局公告2017年第55号发布,以下称《管理办法》)的相关规定,按月代会员向试点企业主管税务机关申报缴纳,并将完税凭证转交给会员。

(一)试点企业接受会员提供的货物运输服务,不得为会员代开专用发票。试点企业可以按照《管理办法》的相关规定,代会员向试点企业主管税务机关申请代开专用发票,并据以抵扣进项税额。

(二)试点企业为会员代开的增值税专用发票必须有试点企业的平台信息作为支撑。试点企业代开的增值税专用发票,相关栏次内容应与会员通过本平台承揽的运输业务,以及本平台记录的物流信息保持一致。平台记录的交易、资金、物流等相关信息应统一存储以备核查。

而对于405号文的正式实施,不少物流企业反映最大的改变和有利点是:解决了个体司机开票难问题。

405号文中会员包括以自己的名义对外经营,并办理了税务登记(包括临时税务登记)的平台会员。也就是说个体户或者个体司机都能成为代开票的应用对象。

现在不少物流公司表示:“增值税进项抵扣太少了,我们需要票。”

“现在货运市场上绝大部分是夫妻老婆个体车,因为票的问题局限了很多业务;个体车是便宜,但他解决不了票,然后我们就抵不了成本,只能通过第三方,但成本增加。”

“现在,新405号文是从技术上进一步的规范个体营运车,解决了个体开票难的问题,也进一步方便用车单位成本进项抵扣的问题。

对于4.5吨以下普通货物业务,无需取得运输经营许可证和道路运输证。这一点与《网络平台道路货物运输经营管理暂行办法》中对于实际承运者的要求一致,这一规定也对并未办理运输经营许可证和道路运输证的纳税人是一个比较好的政策。

新的405号文也引发了一部分人的疑惑:为什么只给撮合业务代开票?不应该鼓励平台承运业务的发展么?

“仅限于为会员通过本平台承揽的货物运输服务代开增值税专用发票。”“试点企业接受会员提供的货物运输服务,不得为会员代开专用发票。试点企业可以按照《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(国家税务总局公告2017年第55号发布)的相关规定,代会员向试点企业主管税务机关申请代开专用发票。”首先,仅限撮合业务代开票,假设平台作为撮合方,业务发生在平台的客户(货主方)和平台会员(包括个体司机、小规模纳税人)的订单,平台可以代开增值税专用发票。其次,如果平台作为运输委托方,会员作为承运方,也即说平台是无车承运人的身份时,就不能为会员代开专用发票了;根据国税55号文,必须向税务机关申请,由平台所在地主管税务机关来代实际承运人开具发票。就算是想做撮合业务,为撮合业务代开发票,前提也是取得“网络货运许可”,因为405号文规定了如果想做试点企业,门槛之一是取得经营范围中注明“网络货运”的《道路运输经营许可证》。最后,为了规避漏洞除了再一次强调“代开增值税专用发票不得收取任何费用”外,“发现试点企业虚构业务、虚开发票等违法违规行为的,应立即取消其试点资格并依法处理。”看得出来之前无车承运人代开发票试点期间出了不少类似漏洞,这次税务机关要严打“虚构业务、虚开发票”行为。

如要详细的请找网络货运平台指南小编

不收取任何费用承诺书

代开增值税专用发票试点审核表

代开增值税专用发票和代缴税款情况备案表

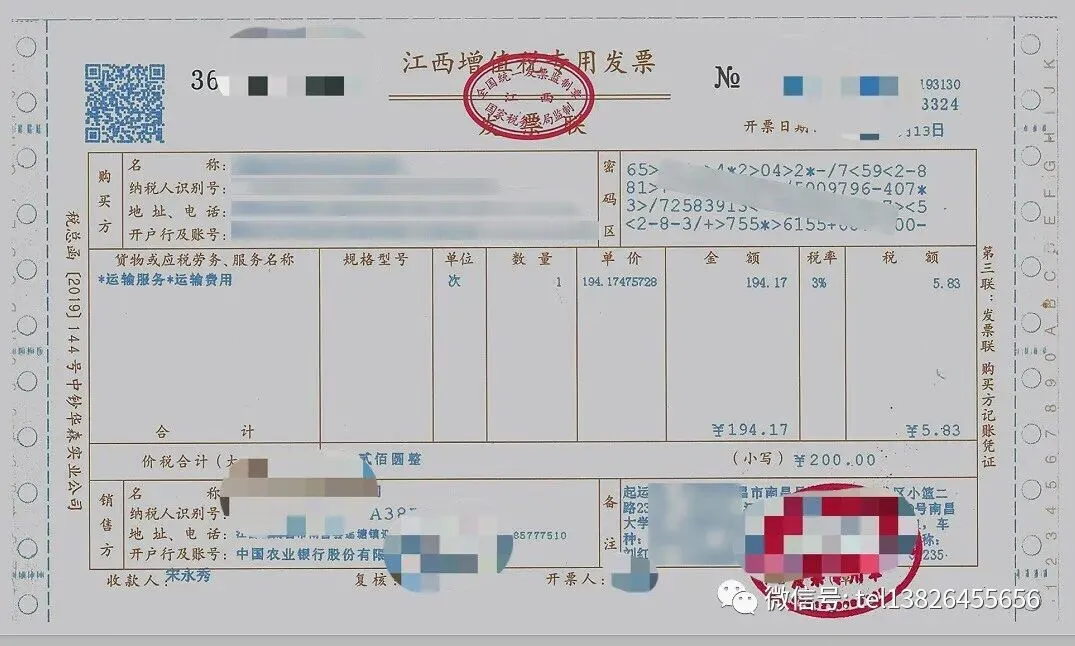

司机代开发票样版

注明:以上部分内容来源互联网,如有涉及敏感或侵权信息请联系小编(13826455656)删除

网络货运服务群已成立到5群,1-5群基本情况

①群是各省物流协会代表交流群(满)

②群是最新无车政策宣导群(满)

③群是无车企业技术交流流群(满)

④群是无车企业申报群互助群(满)

⑤群无车企业业务以及盈利模式交流群(发展中)

⑥群已经建立,由物流大咖张海岐总创建

进群审核13826455656

夜雨聆风

夜雨聆风