夜雨聆风

夜雨聆风一个股票散户小白的AI实践记录。

起点:一个简单的想法

养龙虾正好一周了,不断踩坑,不断发现惊喜,上期我分享了自己对openclaw先进的架构理解,然后一直想测试一个相对比较复杂的任务而且要有一定实用价值,于是我给 OpenClaw 发了一段需求:

"我想利用大模型能力,制定一套适合自己的交易策略系统。AI 可以根据某只股票的历史数据,基于现有策略(海龟、动量、波动率等组合)进行分析,计算出最适合该股票的交易策略。具体买卖操作仍由人工判断完成。"

没想到,这个想法开启了一段意想不到的旅程。

从0到1:MVP的诞生

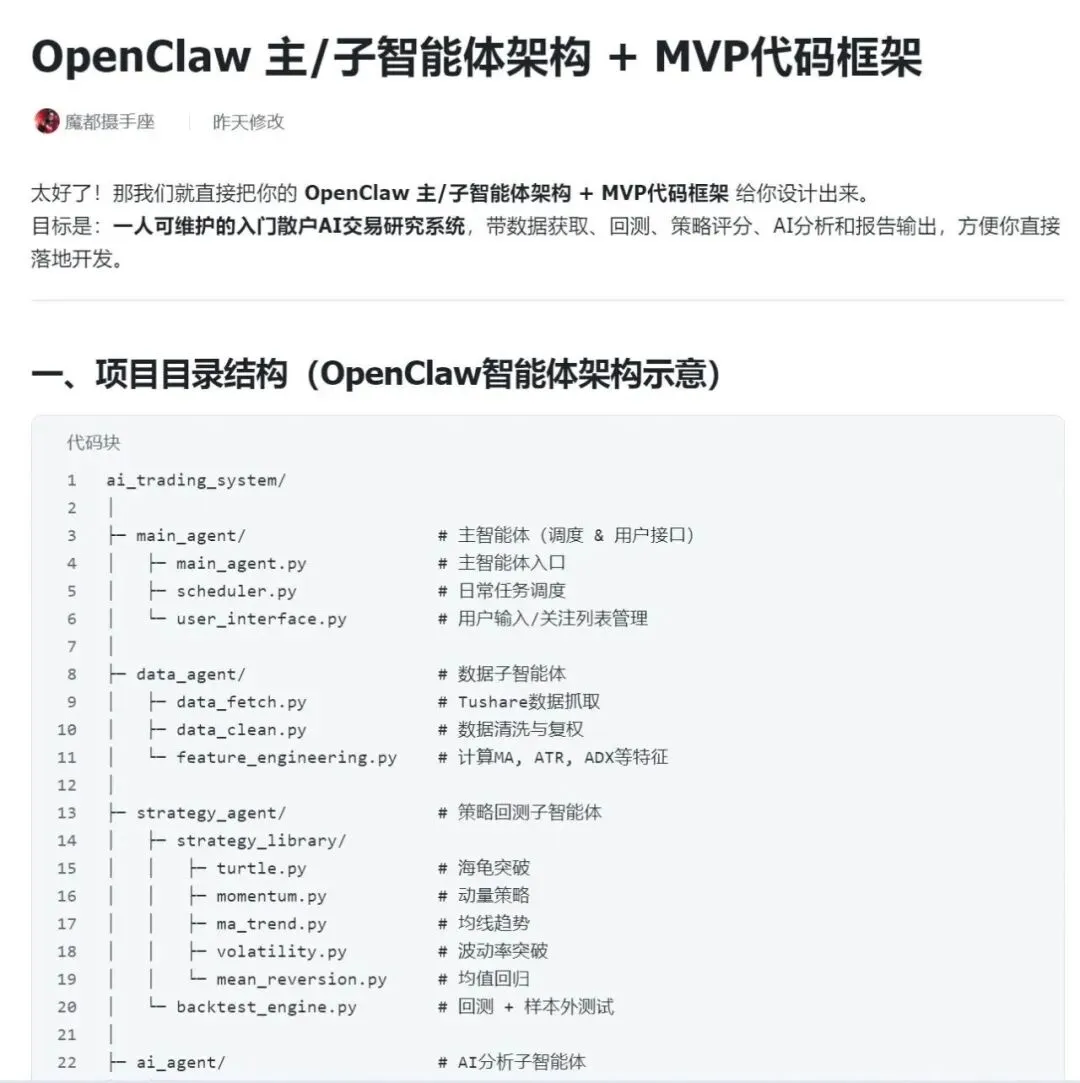

OpenClaw 开始为我搭建开发框架,设计了完整的智能体架构:

1. 项目目录结构

系统采用多智能体架构,包含:

• main_agent/: 主智能体(调度 & 用户接口) • data_agent/: 数据子智能体(Tushare数据抓取、清洗、特征工程) • strategy_agent/: 策略回测子智能体(8种交易策略 + 回测引擎) • ai_agent/: AI分析子智能体

2. 策略回测核心代码

策略回测引擎支持多种策略并行运行,自动计算年化收益、最大回撤、夏普比率等关键指标。

3. 系统架构设计

整体架构流程:

• 用户输入股票代码 → 飞书机器人 → 主控制智能体 • 数据获取智能体 → Tushare API • 策略回测智能体 → 8种交易策略 • 策略评分智能体 → 加权评分算法 • AI报告生成智能体 → 飞书文档输出

4. 生成时间和token消耗:

想必这是大家很关心的事情,我虽然没有精确统计,但从发出指令到最后出Demo,我感觉大概30分钟左右吧,toekn消耗大约60元左右吧。

坦诚的困惑

说实话,作为一个金融投资小白,面对复杂的股市交易系统和海量交易因子,我无法验证测试数据的准确性。目前肯定不能用于实盘操作,但这真的重要吗?

不重要了。

真正的收获

这次实践的核心价值,不在于交易策略本身,而在于验证了一个普通人借助AI能走多远。

股市交易系统极其复杂,交易因子千变万化——这正是为什么过去只有专业机构才能涉足。但现在,借助 OpenClaw 的架构能力和大模型的智能,一个外行也能独立完成从前不敢想象的任务。

实际运行结果展示

系统对两只不同股票进行了策略回测,评分公式为:

Score = 年化收益 × 0.4 + 夏普比率 × 0.3 - 最大回撤 × 0.2 + 胜率 × 0.1

可以看到,同一策略在不同股票上的表现差异很大,这正说明了"因股制宜"的重要性。

下一步

继续迭代这套交易系统。

期待更多惊喜。

写于2026年3月14日