夜雨聆风

夜雨聆风AI摘要:A 股受政策底支撑震荡筑底,聚焦科技成长与低位修复,建议新旧共舞、均衡配置;OpenClaw 概念爆发,算力需求激增,算力租赁进入涨价周期;绿电行业迎政策利好,绿色燃料发展提速,风电企业转型具备高确定性。

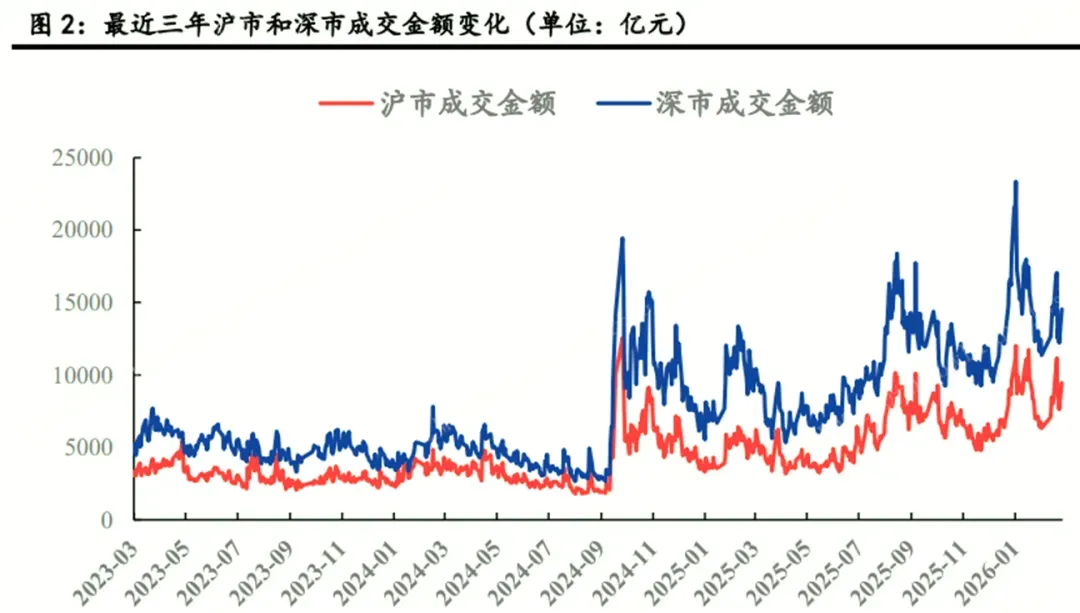

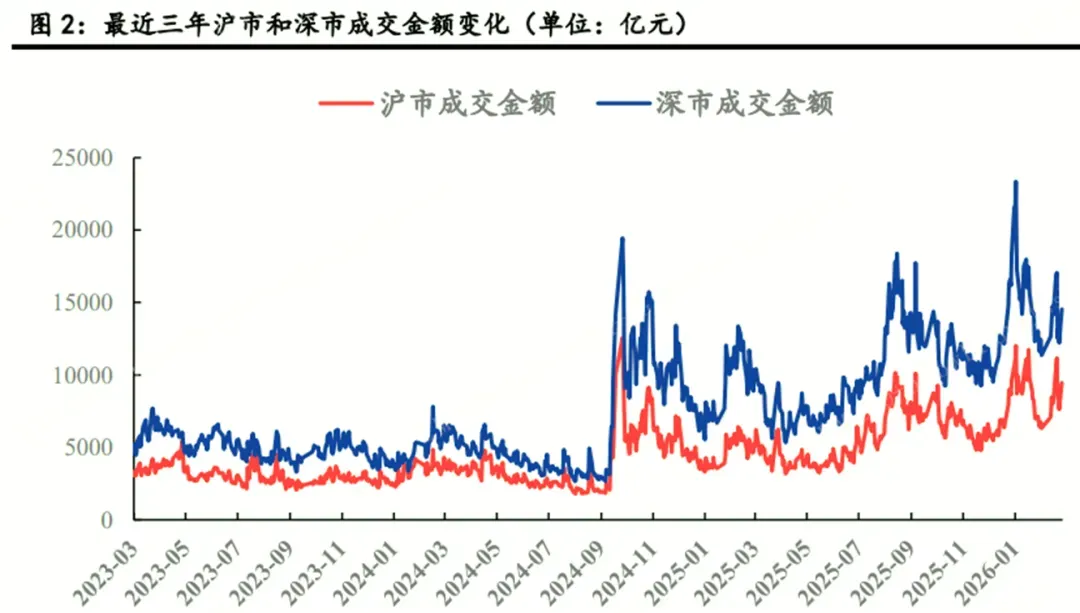

上周,A股三大指数走势分化,沪指下跌0.7%,深证成指上涨0.76%,创业板指上涨2.51%。行业方面,电气设备、煤炭、建筑、电力等涨幅居前,航空、船舶、有色金属、石油跌幅居前。

1、政策底支撑震荡筑底,聚焦科技成长与低位修复

中原证券:成长行业领涨,A股震荡上行

近期中东局势升级引发全球资本市场动荡,油价飙升带来的“滞胀”担忧压制了风险偏好。考虑到国内宏观政策基调进一步明朗,为市场提供了坚实的底线支撑。央行明确将灵活运用降准降息工具,保持流动性充裕;同时支持中央汇金公司发挥类“平准基金”作用,提振了市场对后续行情的坚定信心。预计上证指数维持小幅震荡整理的可能性较大,建议投资者密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注通信设备、半导体、电子元件以及消费电子等行业的投资机会。

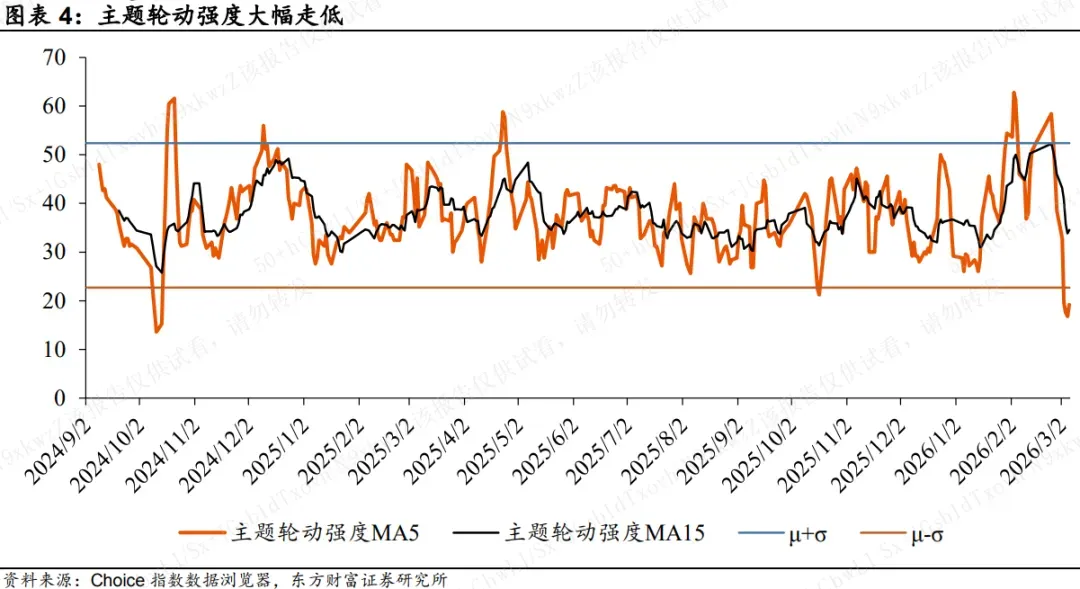

东方财富证券:主题轮动强度或有修复,重视低位滞涨板块的潜在催化

根据历史情况观察,当轮动强度MA5下穿至μ-σ下方后轮动强度往往阶段性出现回升,结构上可重点关注滞涨题材。具体看,新能源相关的氢能源、储能,新质生产力相关的量子、可控核聚变,受益于政策提振的工业母机等资金情绪性流入甚至超买后拥挤度提升,易受市场噪音扰动;当前偏左侧滞涨类品种主要为AI应用、商业航天,AI应用资金尚处底部,注重OpenClaw火热、Deepseek4.0将于近期发布带来的潜在催化,商业航天近期资金情绪已显示出明显修复,但股价总体盘整,关注首届上海商业航天大会暨展览会的带动;其他宽基指数可重点关注资金情绪持续回暖的科创芯片。

国投证券:组合管理才是真正胜负手

2026年既不是科技压倒性占优周期,也不是周期压倒性占优科技,“新旧共舞”相较于 HALO 更加理性务实;同时,我们进一步强调现阶段不适合单方面押注,更不适合反复横跳,组合管理才是真正胜负手。“新旧共舞”的核心就是短期仓位在于“四大金刚”:资源品有色+周期品化工+AI 应用和电力设备+出海工程机械与专用设备,过程中组合管理的核心在于把握“四个再均衡”:1、新旧再均衡;2、AI 科技向下游走;3、出口出海向中上游走;4、资源品商品属性回归,金融属性下降。

2、OpenClaw概念全线爆发

OpenClaw概念无疑成为市场关注焦点,算力租赁板块迎来集中爆发。板块再迎密集消息催化:无锡高新区发布“养龙虾”12条政策,最高补贴500万元;深圳龙岗将举办“千人龙虾大会”。此外,头部厂商积极跟进,火山引擎、腾讯均已宣布上线“龙虾”相关产品。

国海证券:OpenClaw加速“Token与算力”出海

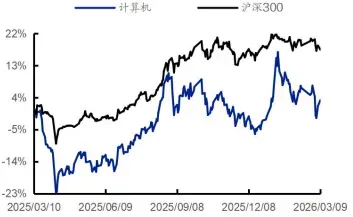

OpenClaw 加速推理算力需求释放,或将进一步促进我国本土模型出海,并长期有利于我国国产算力出海,模型、云计算、CPU、存储、AI 芯片、连接、服务器、网络安全环节有望受益。维持对计算机行业“推荐”评级。

开源证券:重视 OpenClaw“养龙虾”,核心方向:AIDC、算力租赁、CDN

据行业监测,2026 年开年 AI 算力需求激增驱动算力租赁市场进入涨价周期。头 部厂商优刻得、森华易腾等已官宣 3 月全线涨价 20%-30%。AI 应用普及与 OpenClaw 框架引爆推理需求,叠加英伟达产能受限、硬件成本上行及国产替代 缺口,驱动市场进入“卖方市场”,我们判断短期内涨价或持续,务必重视 AI 云 IAAS 投资机会;同时,OpenClaw 的发展或大幅提升对于 AI 云 IAAS 的需求,AIDC、算力租赁、CDN 作为 AI 云 IAAS 的核心组成板块,有望核心受益。

东方证券:OpenClaw热度继续提升,算力和国产大模型迎来新机会

我们认为算力链以国产大模型有望在 OpenClaw 的发展过程中受益,相关标的为寒武纪U(688256,未评级)、海光信息(688041,买入)、智谱(02513,未评级)、MINIMAXWP(00100,未评级)、绿联科技(301606,未评级)、网宿科技(300017,未评级)、优刻 得-W(688158,未评级)。

3、绿电行业迎利好

东吴证券:开展绿色燃料保障能源安全,海外局势刺激储能需求

建议关注2026年可控核聚变、绿色氢氨醇行业的发展进程、全球储能装机需求释放情况、AIDC电力设备行业需求扩张的行业机会、光伏行业供给侧调整进展、电网设备板块景气度回暖情况,锂电材料涨价带来的收益提升情况以及固态电池产业化进展情况。

中金公司:中国发展绿色甲醇受政策助力,下游订单锁定是短期重点。

中信证券:高层密集发声,绿色燃料量价迎利好

我们测算显示,绿色氢氨醇制备环节中绿电成本占比超53%,是决定行业经济性的核心变量。其中风电利用小时数更高、度电成本更低,是绿色燃料最具经济性的绿电来源。抓住绿色燃料发展的关键矛盾:具备风电基因 + 优质风资源禀赋的企业,将充分受益于行业大β行情。风电企业向绿色燃料运营商转型,本质是把风电从收入端转为成本端,在电力市场化改革压制风电上网收益率背景下,有望显著抬升毛利中枢,打开估值新空间。风电企业转型绿色燃料运营商,是高确定性产业趋势。