夜雨聆风

夜雨聆风

OpenClaw的火爆不仅验证了个人AI助理市场的巨大潜力,也预示着AI Agent将成为未来价值分配的关键环节。从目前的行业动向看,互联网巨头、大模型厂商以及云服务商都在围绕智能体展开高频动作,这种变化正在重塑整个AI产业链的收益逻辑。

本次梳理围绕智能体的功能架构、市场趋势、token消耗数据以及国内外主流厂商的业务布局展开,旨在为大家提供清晰的行业观察视角。

一、智能体架构解析

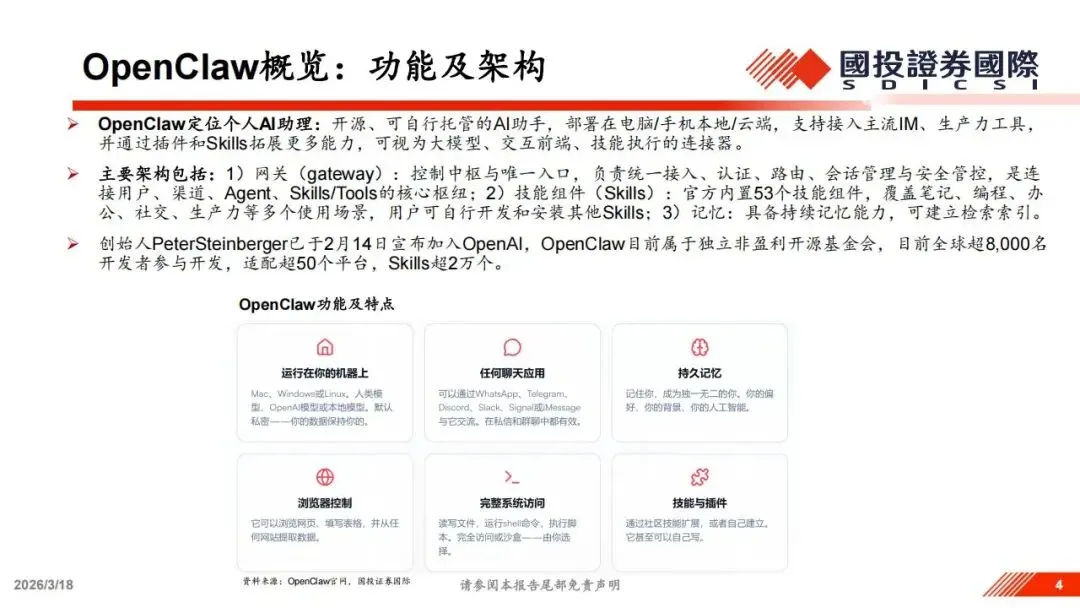

要理解这一轮行情的起因,必须先看懂OpenClaw。它本质上是一个开源的、可自行托管的个人AI助手,可以部署在电脑、手机甚至云端,作为大模型、交互界面与执行技能之间的连接器。OpenClaw的架构设计非常精简且具有逻辑,其核心是网关系统,这个中枢负责统一的接入、路由和安全管控。除此之外,它还拥有庞大的技能组件库,目前官方内置了53个组件,覆盖了编程、办公和社交等多种场景。由于支持第三方开发,目前全球已有超过8000名开发者参与其中,技能总数突破了2万个。这种开源属性让用户能够完全掌控自己的数据,同时也通过持续的记忆能力,让AI越来越像一个了解用户的真实助理。

二、算力转化为收入

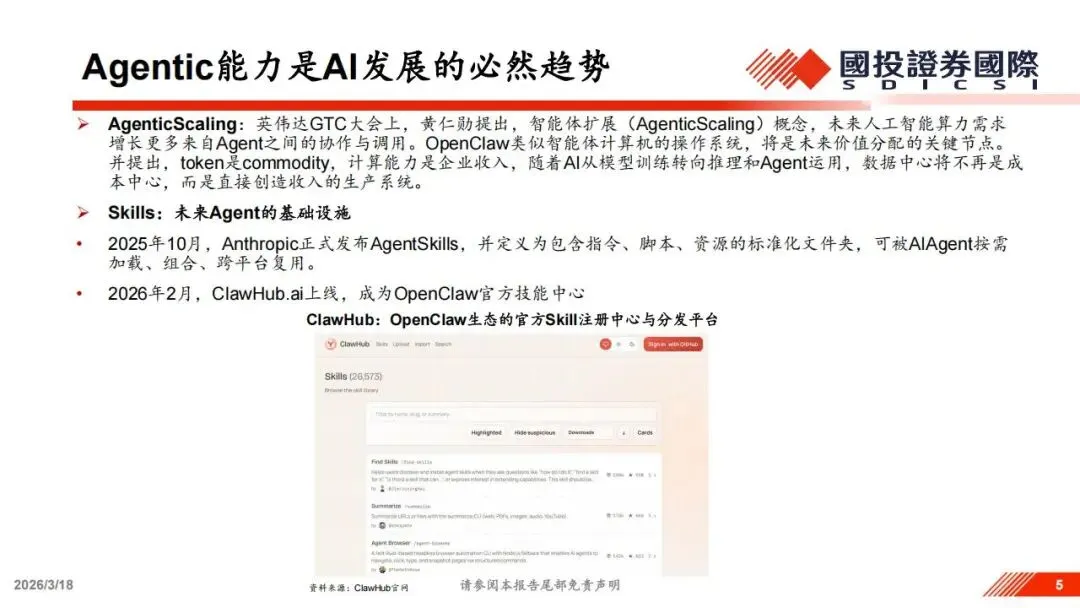

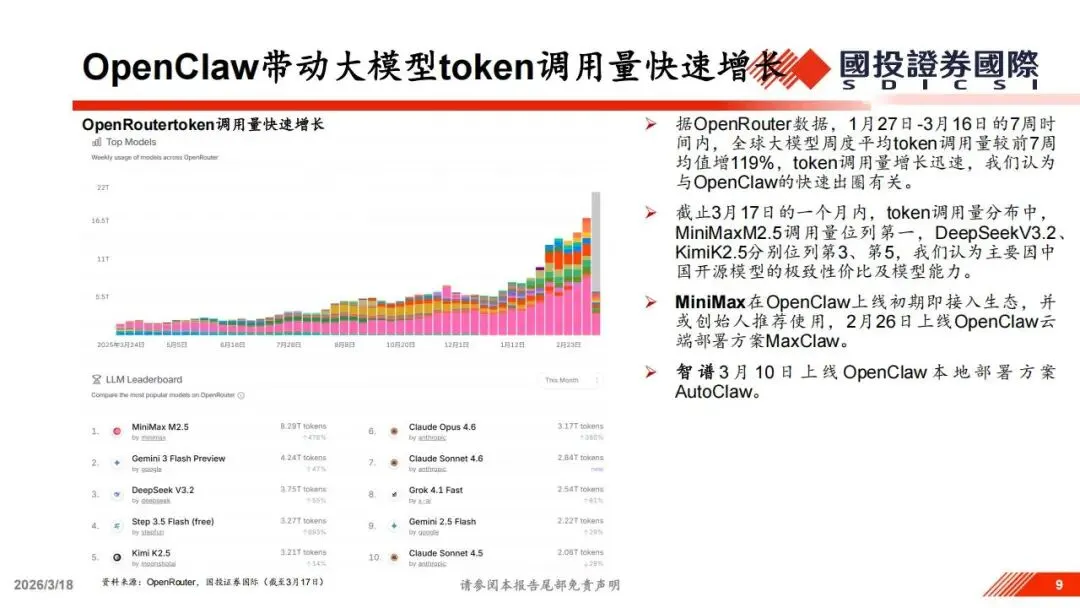

在最近的行业交流中,英伟达等头部企业提出,未来的AI算力需求将更多来自于智能体之间的协作。在这种语境下,token不再仅仅是模型生成的单位,而是变成了一种像电力一样的商品,计算能力则直接转化为企业的收入。随着AI从模型训练转向大规模推理和智能体应用,数据中心的角色也从单纯的成本中心变成了能够直接创造产出的生产系统。这种逻辑的转变直接体现在了数据上,OpenRouter统计显示,在OpenClaw出圈后的短短七周内,全球大模型周度平均token调用量激增了119%,这种爆发式的增长验证了智能体应用对下游流量的巨大拉动作用。

三、大模型厂商机遇

在token消耗的排行榜上,国产模型的表现非常亮眼。

MiniMax的M2.5模型调用量位列第一,DeepSeek和Kimi也紧随其后进入前五。MiniMax作为最早接入OpenClaw生态的厂商,其创始人曾在社交平台推荐过其模型的性价比,这为其带来了显著的流量红利。随后MiniMax推出了MaxClaw方案,支持用户在云端一键托管智能体服务,无需安装任何本地软件。同时,他们还发布了专家功能,允许开发者将特定领域的专业知识注入智能体,并建立了一套分成机制,让开发者可以通过技能调用获得收益。

另一家巨头智谱则选择了不同的路径,推出了AutoClaw一键安装方案,预置了50多个高频技能,并针对智能体场景优化了龙虾专属模型,提高了工具调用的稳定性和响应速度。智谱甚至还将模型接入了硬件终端,推出了龙虾盒子,尝试在端侧实现更低延迟的智能化体验。

三、云厂商全栈布局

云服务商在这一浪潮中扮演了基建底座的角色。阿里、腾讯、百度和字节在第一时间就上线了云端部署解决方案,极大降低了普通用户使用智能体的门槛。阿里通过阿里云上线了全套云服务,用户可以在应用服务器或云电脑上快速启用内置镜像。

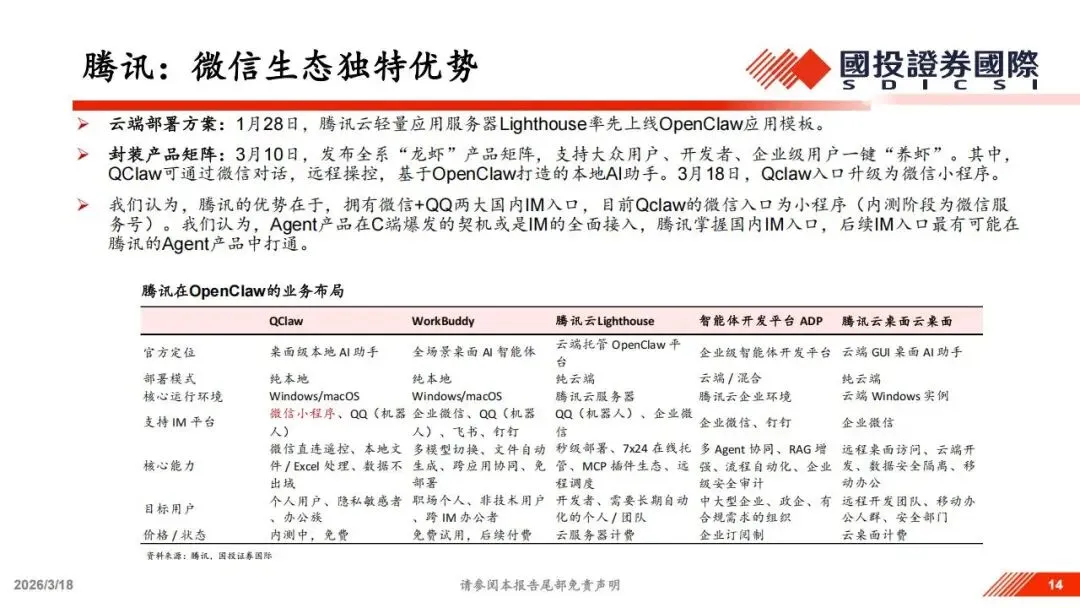

在产品侧,阿里内部正在内测多款类OpenClaw产品,并发布了企业级AI工作平台“悟空”,准备将天猫、支付宝、阿里云等业务能力以技能形式嵌入,形成一个统一的企业级出口。腾讯的优势则在于其庞大的社交生态,他们发布的龙虾产品矩阵中,QClaw支持通过微信对话远程操控本地AI助手,目前该功能已升级为微信小程序。考虑到微信和QQ是国内最核心的社交入口,这种系统级的接入能力可能成为智能体在C端爆发的关键。

四、搜索与生态优势

百度则充分利用了其在搜索领域的积累。其推出的DuClaw面向零基础用户,内置了百度搜索、百科和学术搜索等核心技能。数据显示,百度搜索技能在官方商店的下载量已超过4.5万次,位列全球搜索引擎类插件第一名。此外,百度还推出了“秒哒”应用开发包,将专业的开发能力封装成API开放给生态。在硬件方面,小度也开始尝试将复杂的智能体任务引入家庭空间。字节的动作则更偏向SaaS化,火山引擎不仅提供了全流程的安全监控机制,还推出了ArkClaw订阅方案,深度适配飞书插件。这种与协同办公软件的深度绑定,能够有效规避开源工具在企业应用中的安全隐患,同时也让智能体的调用变得更加顺滑。

五、市场竞争格局

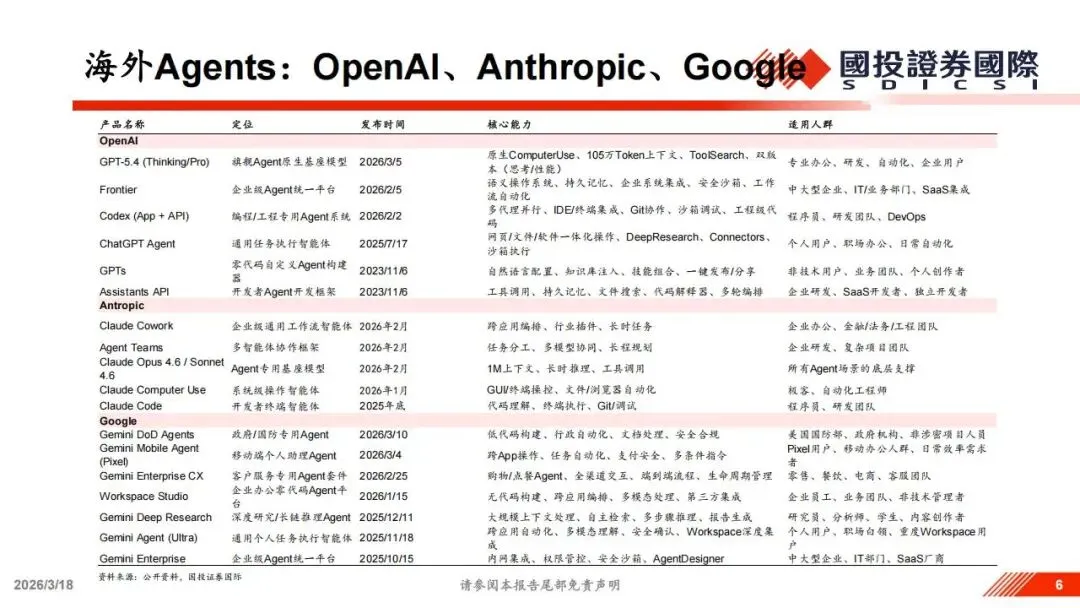

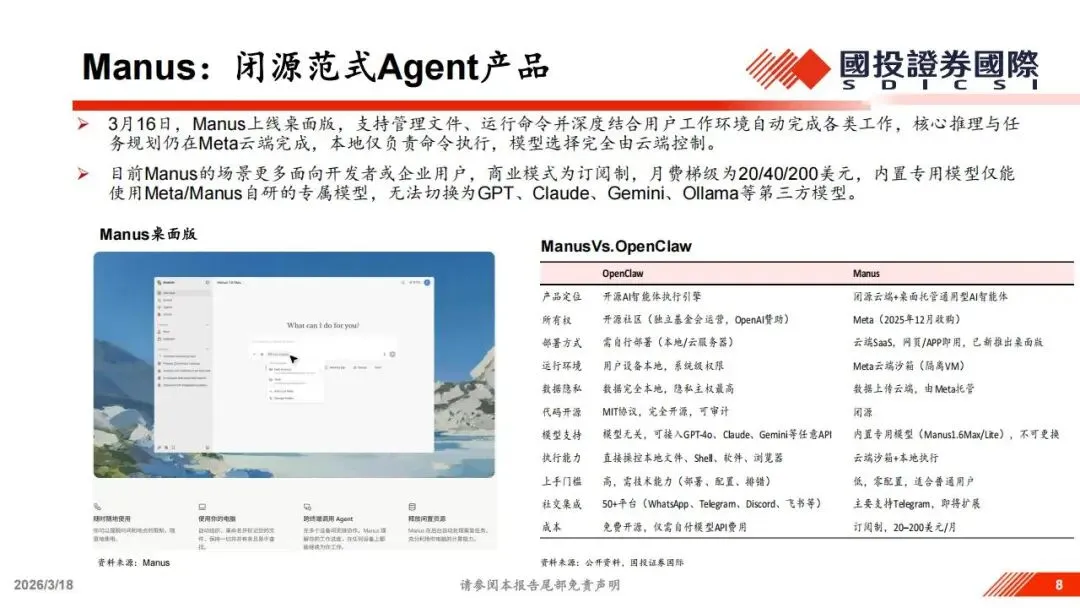

从全球视野看,目前的智能体市场呈现出开源与闭源两种范式的竞争。OpenClaw代表了开源社区的力量,强调隐私主权和多模型接入;而Meta收购后的Manus则代表了闭源SaaS模式,强调低门槛和云端沙箱的安全性。Manus目前采用订阅制,内置专用模型,用户无法切换至第三方模型。两者的差异不仅在于技术路径,更在于商业模式。OpenClaw更适合有一定技术基础、对数据敏感的用户,而Manus这类产品则面向更广大的普通消费者。目前海外巨头如OpenAI、谷歌和Anthropic也都在密集发布各级智能体,无论是原生支持电脑操作的模型,还是针对国防、医疗等垂直领域的专用Agent,都在加速落地。

六、落地瓶颈与未来

虽然目前热度很高,但智能体产业在大规模普及前仍需解决几个核心问题。

首先是部署门槛,即便有了各种云端镜像,对于非技术用户来说,Skills的配置和任务编排依然具有挑战性。

第二是安全与隐私,当智能体接管了系统权限后,如何防止恶意插件和网络病毒成为了云厂商和安全公司的新课题。

最后是成本问题,在某些长链路的复杂任务中,token的消耗量依然偏高,这需要模型公司针对智能体场景进行专门的架构优化。

未来的发展方向大概率会向特定领域的专有Agent偏移,或者在单个公司的商业生态内实现规模化,比如智能眼镜、智能音箱等硬件设备与智能体的结合,将打开更大的落地空间。

七、重点公司

阿里巴巴、腾讯、字节跳动、MiniMax、智谱、月之暗面、阶跃星辰、软通动力、迅策、明略科技、天数智芯、壁仞科技。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料