夜雨聆风

夜雨聆风FAMILY OFFICE

为富裕家庭及高净值人士提供新加坡/香港家办设立、离岸家族信托设立和架构搭建、家族治理、代际财富传承、全球顶尖资产配置及家族慈善等综合解决方案。wechat : FLFamilyOffice

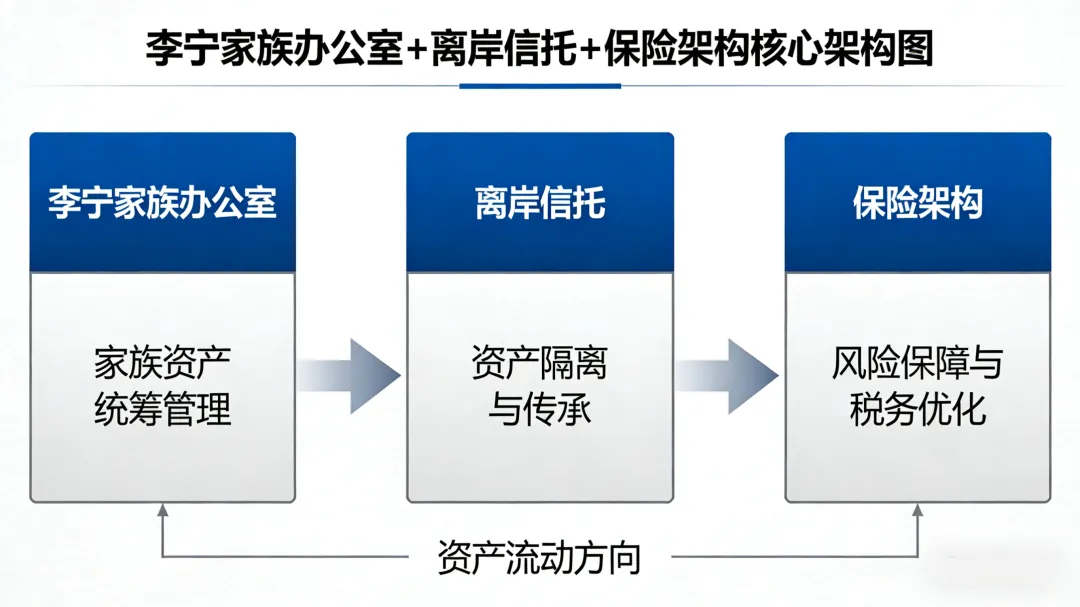

【李宁“家族办公室+离岸信托+保险”架构案例】

一、案例核心概况

- 主体:李宁(李宁体育02331.HK、非凡领越06828.HK实控人)

- 架构定位:单一家族办公室(SFO)+ 联合家办(G70)+ 离岸信托 + 控股平台 + 保险配置,实现控制权锁定、风险隔离、跨境传承、税务优化、资产增值五大目标

- 时间线:2004 年港股上市搭建红筹;2009 年设非凡领越;2023 年发起 G70 环球家办;家族信托贯穿股权顶层

1. 单一家族办公室(SFO/ 香港)

- 定位:李宁家族专属财富管理与治理中枢,管理上市公司股权 + 跨境资产 + 传承规划

- 核心职能

股权管理:统筹李宁、非凡领越持股与投票权 资产配置:全球二级市场、PE/VC、地产、另类投资 家族治理:制定传承规则、成员教育、职业经理人授权 合规风控:CRS 申报、税务合规、跨境资金监管 - 治理模式:所有权与经营权分离,李宁保留控制权,职业团队负责运营;家族成员(李麒麟、李小宁)逐步参与

2. 联合家族办公室(G70 环球家办/ 香港)

- 发起股东:李宁、何超琼、刘央等 7 位顶级企业家,汇聚 70 个全球家族

- 核心价值:共享资源、联合投资、跨境合规、家族治理经验、高端服务(法律 / 税务 / 医疗 / 教育)

- 对李宁家族意义:提升家办专业能力、拓展全球投资网络、降低单一家族运营成本

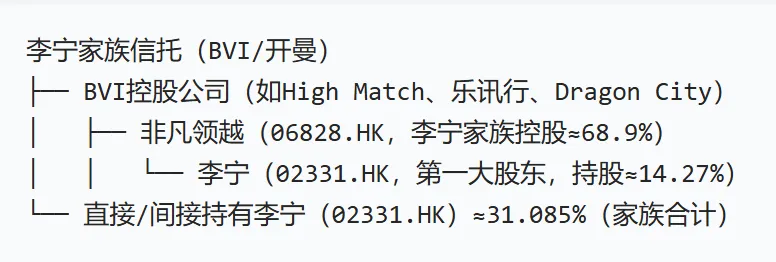

三、离岸信托 + 控股架构(核心股权层)

1. 顶层架构(公开可查)

2. 信托核心设计(要点)

- 信托类型:离岸全权信托(BVI / 开曼),英美法系,资产隔离效力强

- 委托人:李宁

- 受托人:香港持牌信托公司(合规、保密、可执行)

- 受益人:李宁、配偶、子女(李小宁)、家族成员(李麒麟等)

- 核心条款

- 控制权保留:委托人保留投票权 / 重大事项决策权,实现 “控制权 + 隔离” 双目标

- 收益权分配:按家族规则分配股息、投资收益、保险理赔金

- 传承机制:子女成年 / 符合条件时逐步释放权益,避免一次性继承风险

- 防挥霍 / 防婚变:明确受益条件,隔离婚姻、债务、个人风险

3. 控股平台功能

- 资产隔离:将重资产、并购(Clarks、堡狮龙)装入非凡领越,隔离主品牌风险

- 资本运作:港股上市平台,增发 / 减持融资,支持收购(如 51 亿港元收购 Clarks)

- 家族控股:李宁家族绝对控股,作为家族资本 “蓄水池” 与传承载体

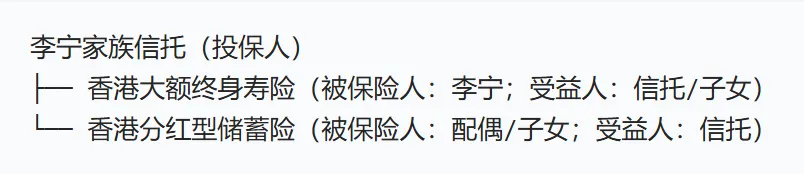

四、保险架构(传承 + 杠杆 + 现金流)

1. 配置逻辑(行业通用 + 李宁家族适配)

- 信托 + 保险双隔离:信托为投保人,配置香港大额终身寿险 / 分红险,保单资产纳入信托,理赔金直接进入信托账户,双重隔离(个人债务 + 婚姻 + 挥霍)

- 杠杆传承:终身寿险杠杆 1:3–1:5,放大传承规模;可搭配保费融资(70%–80%),降低现金占用

- 现金流补充:分红险提供稳定现金流,覆盖家族开支、教育、医疗

- 税务优化:香港保险理赔金免税,跨境传承税负更低

2. 典型架构(李宁家族参考)

理赔金流向:身故理赔金→信托账户→按规则分配给受益人,不直接归属个人,彻底隔离风险

五、架构核心优势(专业价值提炼)

1. 控制权与隔离平衡(民企传承痛点)

信托持有股权,所有权与控制权分离:李宁保留投票权,同时隔离个人债务、婚姻、意外风险,避免股权动荡 非凡领越作为 “防火墙”,隔离主品牌与多元化投资风险

2. 跨境合规与税务优化

开曼 / BVI 架构适配港股上市,资金自由流动,利用香港税收协定降低税负 家办 + 信托统一 CRS 申报,合规透明,规避监管风险

3. 代际传承有序(避免 “富不过三代”)

制度化传承:信托 + 家办制定规则,替代口头约定,减少家族内耗 渐进式接班:子女从基层起步,所有权逐步释放,匹配能力与经验 保险 + 信托:提供确定性传承资金,对冲企业经营波动风险

4. 资产增值与流动性

家办 + G70 实现全球资产配置,分散风险、提升收益 非凡领越 + 港股平台提供减持 / 融资通道,满足家族流动性需求

六、案例要点(面向内地高净值客户)

- 先隔离,再传承:上市 / 核心资产优先装入离岸信托 + 控股平台,锁定控制权、隔离风险

- SFO+MFO 组合:自建 SFO 管核心资产,加入 MFO 补资源、降成本、提专业

- 信托 + 保险双引擎:

- 所有权与经营权分离:职业经理人管企业,家办管财富,避免 “人企不分”

- 跨境合规先行:架构设计兼顾 CRS、外汇、税务,避免 “信托被击穿” 风险

七、风险提示

离岸信托需真实转移资产控制权,避免 “形式信托” 导致隔离失效 跨境架构需符合内地 ODI/37 号文规定,合规申报,规避处罚 保险配置需匹配家族现金流与传承目标,避免过度杠杆