夜雨聆风

夜雨聆风

OpenClaw的快速崛起被视为AI Agent长期叙事的起点,而非终点。其火爆程度验证了市场对Agent产品的真实需求,且潜在应用场景极为广阔。当前,互联网公司、大模型厂商、云服务商等产业链上下游主体均在围绕Agent积极布局,预示着Agent产品将进入百花齐放的发展阶段。

当前面临的主要挑战:

- 部署门槛

Agent的部署、技能调用及任务执行仍对普通用户存在一定技术门槛。 - 安全问题

Agent获得系统权限后,可能引发网络安全风险,如个人隐私泄露(特别是支付、网银信息)以及安装非官方技能带来的潜在危害(如网络病毒)。 - 成本问题

在某些复杂任务中,Token消耗量过高,导致使用成本上升。

未来发展方向:Agent要实现大规模落地,必须解决上述门槛与安全问题。短期内,特定领域的专有Agent、团队协作版Agent、以及单一公司商业生态内的Agent可能率先实现规模化应用,而面向普通消费者的通用型Agent仍需较长时间发展。

主要受益板块:

- 云服务商

在Agent安装适配、技能开发、网络安全解决方案等方面拥有广阔业务机会,并能与原有的模型即服务(MaaS)、弹性算力/存储等服务形成交叉销售。 - 模型厂商

可依托基座模型能力,直接受益于Token调用量激增带来的API收入增长,并在MaaS领域探索更多定制化服务变现。 - 垂直领域Agent应用

在特定行业或场景深度耕耘的Agent服务商。 - 自主可控硬件

为AI Agent提供算力支撑的国产芯片等硬件厂商。

投资推荐倾向:当前市场对大模型标的的股价已部分反映了Agent发展带来的利好,但对云厂商的价值重估尚不充分。重点推荐具备“模型+云+Token”全栈能力的阿里巴巴,以及掌握国内即时通讯(IM)入口、最有可能在C端实现Agent爆发的腾讯。

一、OpenClaw深度解析:定位、架构与生态影响

1. OpenClaw的定位与核心架构

OpenClaw被定位为开源、可自行托管的个人AI助理,可在本地或云端部署,支持接入主流即时通讯工具和生产力工具。其核心价值在于充当大模型、交互前端与技能执行之间的连接器。

其架构主要由三部分构成:

网关:作为控制中枢与唯一入口,负责统一接入、认证、路由、会话管理与安全管控,是连接用户、渠道、Agent与技能工具的核心枢纽。

技能组件:官方内置53个技能,覆盖笔记、编程、办公、社交等场景,用户也可自行开发安装。截至数据统计,全球开发者已贡献超过2万个技能。

记忆:具备持续记忆能力,可建立检索索引,使交互更具连续性。

2. 生态演进与关键事件

2025年10月,Anthropic发布Agent Skills,将其定义为包含指令、脚本、资源的标准化文件夹,可被AI Agent按需加载、组合、跨平台复用,这为Agent能力的标准化奠定了基础。

2026年2月,ClawHub.ai上线,成为OpenClaw的官方技能注册与分发中心,标志着其生态体系走向规范化。

创始人动向:OpenClaw创始人于2026年2月加入OpenAI,项目本身则交由独立的非盈利开源基金会运营,保证了其持续发展的中立性。

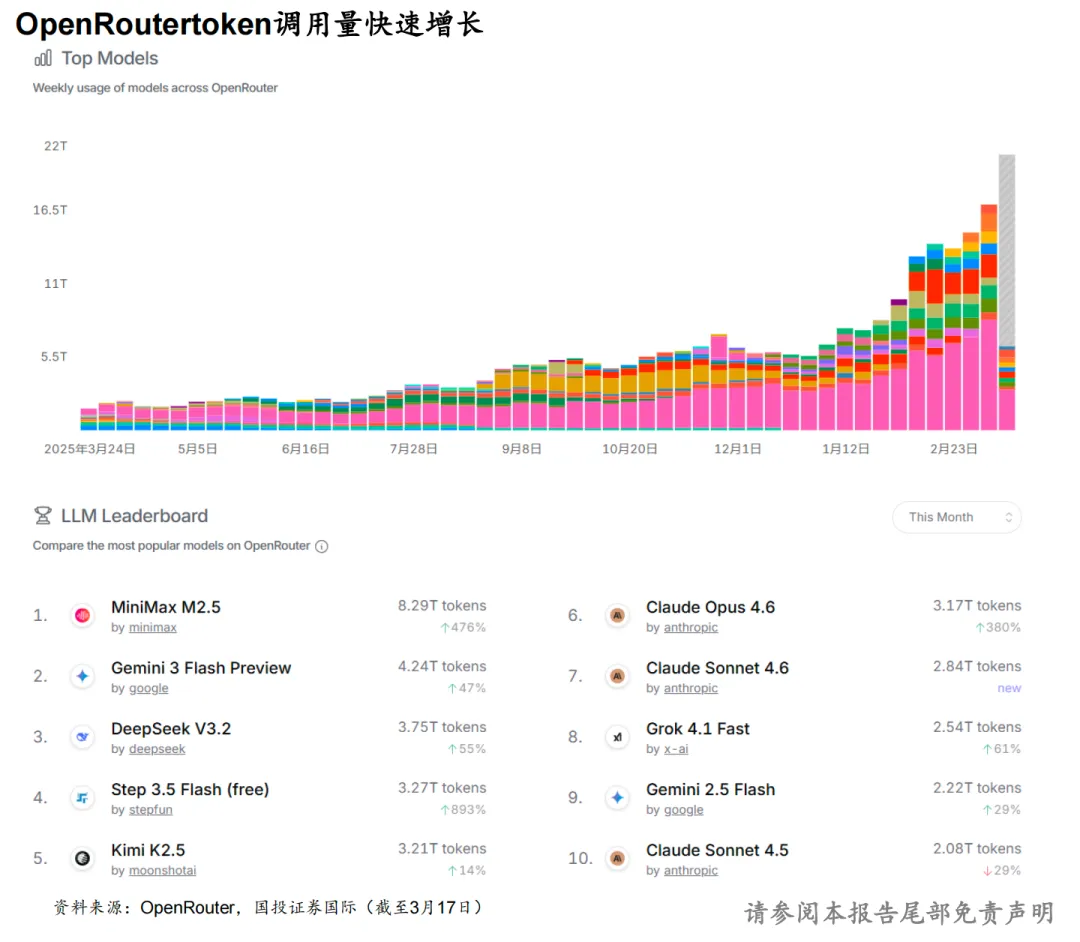

3. 市场影响力验证:Token调用量激增

OpenClaw的出圈直接拉动了全球大模型的Token调用量。根据OpenRouter数据,在2026年1月27日至3月16日的七周内,全球大模型周度平均Token调用量较前七周均值增长119%。这一显著增长被认为与OpenClaw的普及密切相关。

在调用量分布中,中国开源模型表现突出。以MiniMax M2.5、DeepSeek V3.2、Kimi K2.5为代表的中国模型,凭借极致性价比和强大能力,在调用量排名中位居前列。这反映出在Agent应用场景下,成本效益成为模型选择的关键考量因素。

二、海外Agent布局全景

海外科技巨头围绕Agent产品展开了多维度、多层次的布局,覆盖从基座模型、开发平台到垂直应用的完整链条。

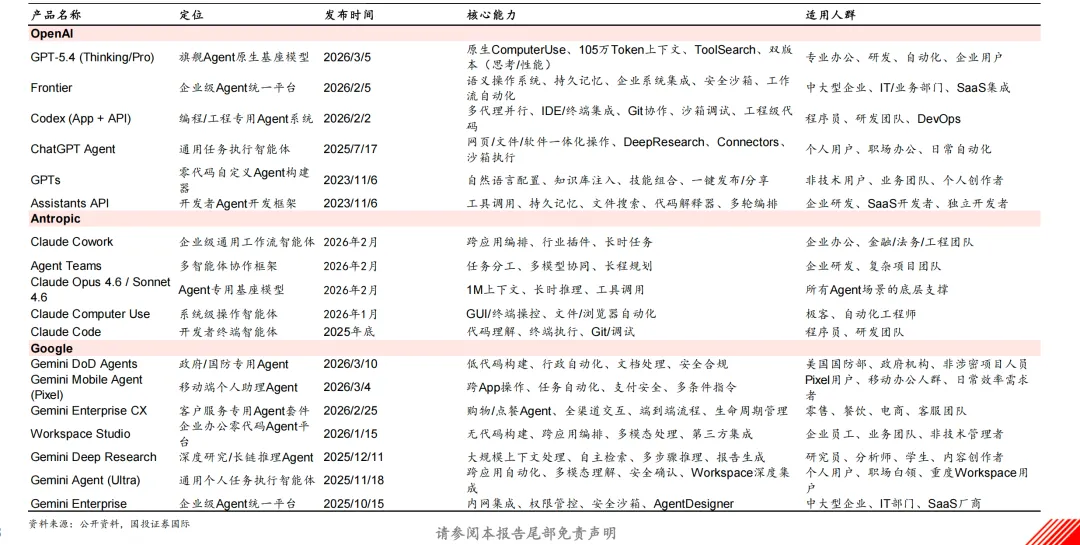

OpenAI:构建了最全面的产品矩阵。旗舰Agent基座模型GPT-5.4原生支持Computer Use,具备105万Token上下文。Frontier作为企业级Agent平台,强调语义操作系统、持久记忆与企业系统集成。Codex则专注于编程场景,支持多代理并行和工程级代码操作。ChatGPT Agent面向个人用户,提供网页/文件操作自动化。此外,GPTs和Assistants API分别降低了非技术用户和开发者的构建门槛。

Anthropic:以“协作”为核心。Claude Cowork定位企业级通用工作流智能体,Agent Teams支持多智能体协作。Claude Computer Use可实现系统级操作,Claude Code服务于开发者终端。底层则由Claude Opus 4.6等专用基座模型提供支撑,强调长上下文和工具调用能力。

Google:强调场景化与合规。Gemini DoD Agents专为美国国防部等政府机构设计,强调安全合规。Gemini Mobile Agent深度集成于Pixel手机,实现跨App操作。Workspace Studio提供企业办公零代码Agent平台。Deep Research和Gemini Agent (Ultra)则分别面向专业研究和个人通用任务。

英伟达:发挥硬件与生态优势。在GTC 2026发布的NemoClaw是对标OpenClaw的开源企业级平台,强调GPU加速和多Agent编排。Persona Plex聚焦拟人化对话,Isaac GR00T和Cosmos则分别面向机器人和物理世界模拟。Nemotron 3系列是Agent专用的推理模型底座,NVIDIA NeMo提供企业级全生命周期管理。

xAI:多智能体协同是亮点。Grok 4.20 Beta采用四Agent协作系统,结合X平台实时数据进行专业推理。Grok 4.1 Fast提供高性能单Agent工具调用基座,Grok-Code-Fast-1则专注于编程。

Mistral AI:兼顾个人与企业。在个性化陪伴、对话Agent领域有所布局,同时推出Vibe 2.0终端原生编码工具、Le Chat Enterprise企业级安全助手,以及Devstral 2生产级代码专用智能体。Mistral Agents API则提供通用的企业级Agent构建与编排平台。

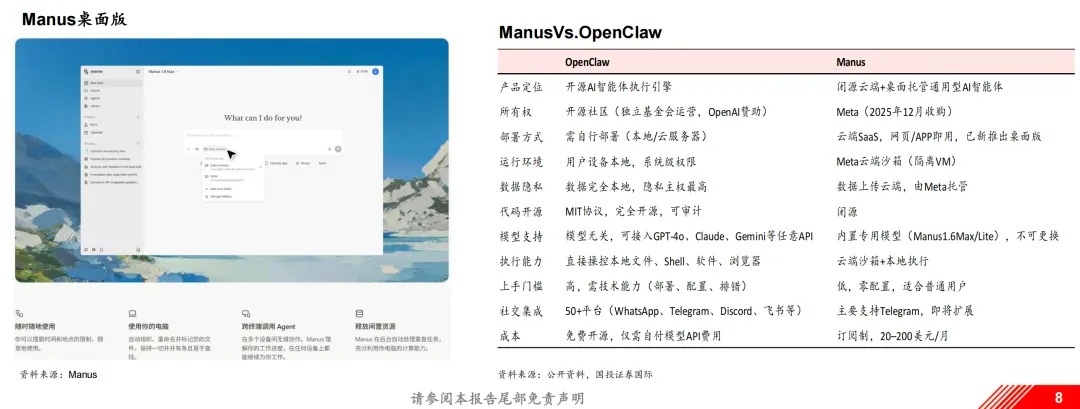

案例对比:Manus vs. OpenClaw

Manus于2026年3月上线桌面版,其定位与OpenClaw形成鲜明对比。Manus是闭源的云端+桌面托管通用型AI智能体,由Meta收购。其核心推理在云端完成,用户通过订阅(20-200美元/月)使用,无法更换底层模型。而OpenClaw是开源社区运营、可自行部署的执行引擎,用户拥有完全的数据主权和模型选择自由,但需自行承担部署和技术维护成本。这一对比清晰地展现了两种不同的商业模式:闭源托管服务与开源自治方案。

三、国内大模型厂商业务布局

国内大模型厂商迅速响应,深度融入OpenClaw生态,并以此为契机拓展自身业务。

MiniMax:最早一批接入OpenClaw的基座模型,并获创始人推荐,带动其Token调用量显著增长。

- MaxClaw

2026年2月上线,提供OpenClaw云端托管服务,用户无需本地服务器即可部署运行,已集成至MiniMax Agent网页端和移动端。 - Expert专家功能

允许用户将特定领域知识沉淀为任务执行SOP(标准操作程序),覆盖财务建模、技术开发等场景,未来计划引入开发者定价与分成机制。 - M2.7模型发布

具备构建复杂Agent Harness的能力,可完成高度复杂的生产力任务。 - 多模态优势

深度集成语音与音乐模型,支持在办公软件中定制音色、语音回复、创作歌曲,形成差异化竞争力。

智谱:聚焦本地部署与一体化解决方案。

- AutoClaw(澳龙)

2026年3月上线,是国内首个一键安装的本地部署方案,预置50+热门技能,集成自研的AutoGLM Browser-Use能力以稳定完成复杂浏览器操作。 - “龙虾专属模型”

专为OpenClaw场景优化的GLM-5-Turbo模型,增强工具调用、指令遵循、长链路执行等能力,并推出个人版和Team版订阅套餐。 - 企业级安全方案

发布Claw for Enterprise Security,实现对Agent任务执行路径和资源消耗的实时可视化监控。 - “龙虾盒子”

将GLM-5-Turbo预装至软通动力旗下的机械革命盒子,打造开箱即用的终端硬件,与Mac mini方案形成对比,主打零代码、低门槛。

四、国内云服务厂商业务布局

云服务商成为Agent生态的关键推动者,通过提供部署方案、封装产品、深化内部生态协同等方式抢占市场。

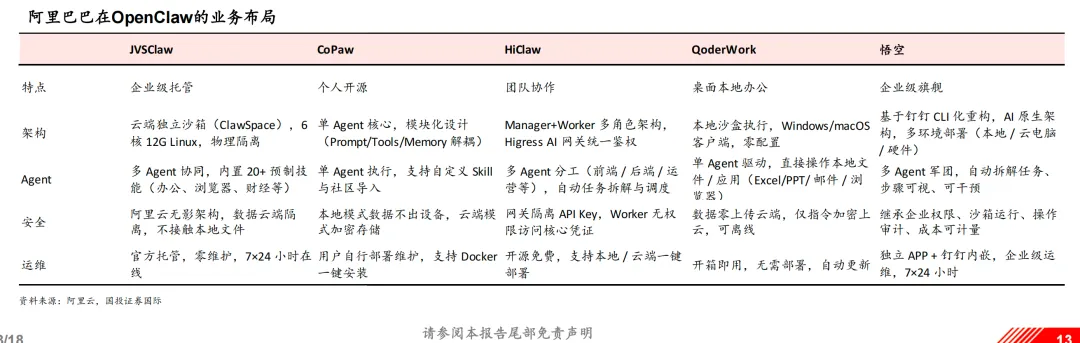

阿里巴巴:全栈能力整合。

- 云部署先行

2026年1月,阿里云首批上线OpenClaw全套云服务,用户可在轻量应用服务器或无影云电脑上快速启用。 - 多产品矩阵

内测多款类OpenClaw产品,如企业级托管的JVSClaw、个人开源的CoPaw、团队协作的HiClaw、本地桌面的QoderWork,覆盖不同场景。 - 企业级旗舰“悟空”

2026年3月发布,作为独立App并内嵌钉钉。其核心战略是将阿里生态内的B端能力(如淘宝、天猫、支付宝、阿里云等)逐步以技能形式嵌入,使“悟空”成为阿里AI在企业工作场景的统一出口。

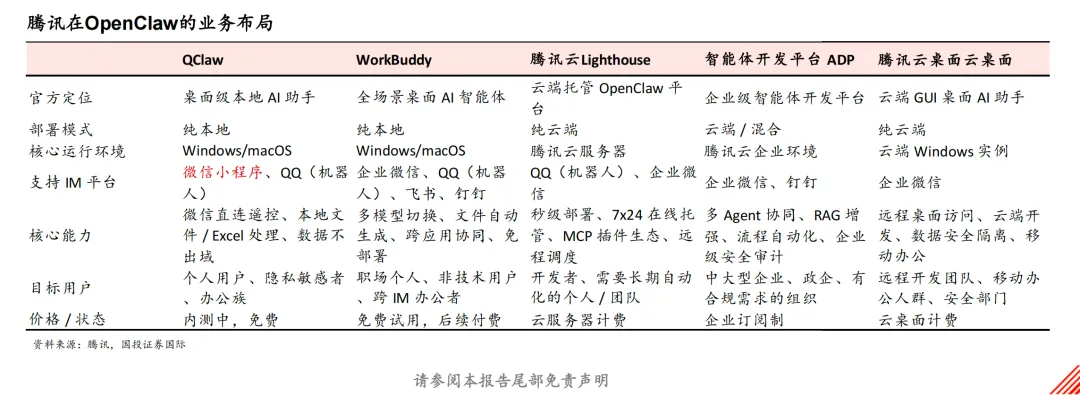

腾讯:依托微信生态的独特优势。

- 云端与封装

腾讯云Lighthouse上线OpenClaw应用模板,并发布全系“龙虾”产品矩阵,支持一键“养虾”。 - QClaw与微信入口

核心产品QClaw定位桌面级本地AI助手,可通过微信对话远程操控。其入口已从服务号升级为小程序,这是腾讯实现C端Agent爆发的关键布局。腾讯认为,Agent产品在C端爆发的契机或是IM的全面接入,而其掌握的微信+QQ两大入口具备天然优势。 - 产品矩阵

同时推出面向全场景桌面的WorkBuddy、企业级智能体开发平台ADP等,形成从个人到企业、从本地到云端的完整覆盖。

百度:搜索入口与技能开发能力。

- DuClaw服务

面向零基础用户推出,内置百度搜索、百科、学术等技能,支持网页和移动端。 - RedClaw

将OpenClaw预置部署至云端虚拟手机,实现开箱即用。 - 秒哒Skill

首次将专业应用开发能力封装为智能体可调用的技能包,并作为API开放给OpenClaw生态。 - 生态影响力

百度搜索Skill在OpenClaw官方技能商店下载量超4.5万次,成为该平台全球下载量第一的搜索引擎官方插件。 - 硬件联动

小度计划引入OpenClaw复杂任务能力,打通家庭场景的线上线下全链路。

字节跳动:侧重云端SaaS化与飞书协同。

- 安全先行

火山引擎率先上线OpenClaw安全解决方案,从访问入口、工具来源、授权管理等多方面规避开源风险。 - ArkClaw

定位SaaS版OpenClaw,订阅后可调用多款主流模型,深度适配飞书,并提供给CodingPlan Pro订阅用户免费使用。 - 战略侧重

字节目前的布局明显倾向于SaaS化,并通过与飞书的深度协同,强化其在企业办公场景的渗透。

五、当前问题与未来方向猜想

1. 当前面临的主要问题

技术门槛:部署、配置、维护Agent仍需要一定技术能力。

安全风险:权限开放后的隐私泄露、恶意技能植入等安全问题尚无成熟解决方案。

使用成本:Token消耗在某些任务中过高,影响用户体验和商业化推广。

2. 未来发展方向猜想

门槛降低:模型公司可能推出专门针对Agent调用的Token优化模型,降低使用成本。云服务商和大模型厂商将开发更多封装好的垂类技能,用户可便捷下载调用。

安全与规模化路径:基于安全考量,特定领域的专有Agent、团队协作版Agent、单一公司商业生态内的Agent(如“悟空”)可能先于通用C端Agent实现规模化落地。

硬件机遇:与智能眼镜、智能音箱等终端设备的结合,将Agent能力延伸至物理世界,释放硬件新机遇。

六、重点公司分析与估值

1. 迅策科技 (3317.HK):大模型DataAgent

业务定位:为资产管理全生命周期提供实时数据解决方案,覆盖投资组合监控、订单执行、估值、风险管理等环节。后将业务拓展至金融服务(非资管)、城市管理、生产管理及电信等领域。

业绩与动态:2025年前九个月营收5.76亿元,同比增长40%。公司已纳入恒生综合指数,预计进入港股通。其股价在港股科技板块偏弱背景下表现流畅,市场偏爱明显。

核心跟踪逻辑:关注2025年大客户拓展情况,以及2026年初Token消耗量增长能否转化为业绩提升。预计2025年营收11.83亿元,同比增长87.1%,但受研发投入影响,预计仍处于亏损状态,2026年有望扭亏。

2. 明略科技:ToB端模型及Agent应用

业务板块:营销智能(秒针系统、GEO服务)、营运智能(会话智能、门店营运、“小明助理”)、AI企业解决方案(主动收缩低毛利定制化项目)。

业绩与动态:2025年上半年营收6.44亿元,同比增长13.9%,较2024年全年下滑已有明显修复。经营层面已实现盈利,2025年上半年营运利润610万元。

核心跟踪逻辑:关注“小明助理”等AI产品的商业化渗透率,这决定了其能否享有高PS估值溢价。预计2025年营收15亿元,同比增长9.0%。

3. 天数智芯:国产通用GPU先行者

市场地位:按2024年收入计,在中国通用GPU市场份额0.3%(位列第5),在国产通用GPU市场份额9.8%(位列第5)。

产品矩阵:云端训练芯片“天域”系列(Gen3预计2026年Q1量产)、云端推理芯片“智铠”系列、边端算力“形状”系列,实现云边端全场景覆盖。

业绩与动态:2025年上半年营收3.24亿元,同比增长64%。核心产品通用GPU收入占比85.5%,其中推理系列收入同比增长303%。

核心跟踪逻辑:重点关注天域Gen3、智铠Gen3的量产交付、产品均价(训练系列3.0万元,推理系列0.92万元)以及在国产市场的份额提升情况。预计2026年营收19.26亿元,同比增长120%。

4. 壁仞科技 (6082.HK):聚焦商业化落地

产品与业务:以自研GPGPU架构为核心,产品包括BR106、BR110及采用2.5D芯粒技术的BR166系列。通过硬件销售及一体化智能算力解决方案获取收入,覆盖AI训练与推理。

业绩与动态:2025年上半年营收0.59亿元,同比增长443.3%。截至2025年底,手握未完成订单8.22亿元及框架销售协议12.41亿元,合计超20亿元潜在收入。

核心跟踪逻辑:密切关注下一代旗舰芯片BR20X的流片与商业化进展(计划2026年推出),以及核心大客户采购落地情况。预计2026年中期业绩将检验营收增长的兑现情况。

最后

AI Agent正从概念走向大规模应用的前夜。OpenClaw的火爆是这一趋势的显著信号,它拉动了底层模型调用,催生了上层应用生态。海内外巨头正从模型、平台、云服务、硬件等不同层面加速布局。短期内,技术门槛和安全问题是主要障碍,但特定领域和企业生态内的Agent有望率先突破。投资机遇正从单纯的大模型厂商,向具备全栈能力的云服务商、以及掌握关键入口和应用场景的公司扩散。阿里巴巴的全栈能力、腾讯的IM入口、以及在垂直领域和自主可控硬件方面具备先发优势的企业,构成了当前阶段的核心投资脉络。

大家都在看:

国泰海通证券——奇点来临,AI分身加速驱动并放大人类的价值实现

国信证券——人工智能行业深度分析:全球模型巨头的发展路径与商业前景

东吴证券——新债务周期下全球资产重估:“AI-资源-军工”生存三位一体

开源证券——对伊朗经济、石油、贸易与资产价格波动的四个关键观察

华泰证券——太空光伏:从地面领先迈向太空引领的战略性新兴产业

中国银河证券——2026年春节消费解析:消费温和复苏与悦己型消费

国联民生证券——隔热材料:商业航天可回收时代的核心命脉与耗材新蓝海

国联民生证券——北京太空算力:中国天算的“DeepSeek”时刻

开源证券——AI算力基础设施演进:超节点架构的全面解析与产业影响

申万宏源——日本经济全景分析(1945-2024):从复兴到通缩突围的启示

免责声明:本文仅为投资知识分享,不构成任何投资建议。文中提及个股仅为举例说明,并非推荐。市场有风险,投资需谨慎。