夜雨聆风

夜雨聆风摘要

从产业传导逻辑看,OpenClaw具备高Token消耗特性,经测算,2026年底其全球渗透有望带动月Token消耗量增长19.1T-489.6T,对应Blackwell芯片需求增量2432-62271片,算力基础设施与国产算力芯片成为直接受益环节;中游大模型呈现“海外头部高性能占据B端高价值场景、国产高性价比模型渗透C端普惠市场”的二元分化格局,国产模型凭借成本与适配优势,在OpenClaw部署模型使用量中占据头部位置,迎来规模化发展与出海机遇;下游应用在广东省、合肥高新区、深圳龙岗区等多地OPC专项政策加持下,研发与部署成本显著降低,短期聚焦开发运维、办公自动化等垂直场景实现降本增效,长期规模化商用则依赖安全技术迭代与能力完善。

综合判断,AI Agent产业短期增长核心驱动力为算力需求抬升,中期看点为国产大模型性价比突围与生态完善,长期实现全场景落地需以安全合规、技术成熟为前提,OpenClaw引领的范式升级将持续释放产业增长动能,推动AI从工具化向自主化、系统化演进。

温馨提示:文末附完整PDF/PPT,需要可直接下载!

一、OpenClaw产业链全景结构

图1:OpenClaw产业链全景图

资料来源:新浪财经,九思行研整理

二、上游产业链:算力基础设施(核心受益环节)

算力基础设施是AI Agent产业运行的底层支撑,OpenClaw凭借高Token消耗、长时在线、自主执行等特性,成为算力需求放大器,直接带动高端算力芯片、算力集群、AI基础设施与云计算服务需求快速增长,是本轮AI Agent范式升级中最直接、最确定的受益环节。

(一)需求驱动逻辑:OpenClaw高Token消耗特性,全面抬升算力需求斜率

OpenClaw采用本地部署+云端推理运行模式,用户成本主要为模型API调用费用,其Token消耗显著高于传统对话式AI,成为驱动算力需求增长的核心动力。一是内生高消耗机制,OpenClaw具备心跳保活、多层记忆加载、定时任务、循环执行、工具自动调用等机制,Token消耗量可达传统Chatbot的数十倍,形成持续、稳定的算力占用;二是输入占比高、输出占比低,Agent场景输入包含系统提示、工具定义、四层记忆、全量上下文,输出仅为指令与调用,输出Token占比仅30%-40%,整体计算量显著提升;三是用户付费意愿更强,海外用户月均心理价位40-60美元,为传统大模型订阅费用的2-3倍,用户愿意为自动化执行能力支付更高算力成本,进一步放大需求。

(二)需求测算:Token消耗、用户渗透与算力芯片增量空间

OpenClaw当前处于早期渗透阶段,随用户规模扩大,将带来量级可观的算力增量。全球AI应用MAU达15亿,当前OpenClaw用户为136万-361万人,渗透率0.09%-0.24%,单用户月均Token消耗510万-1360万,重度用户月消耗超5000万。

表2:OpenClaw持续渗透对Token消耗量增长的敏感性分析

资料来源:九思行研整理

以GB200NVL72芯片7000TPS/GPU为基准测算,算力芯片需求增量如下:

表3:OpenClaw带来的芯片增量

资料来源:九思行研整理

实际算力需求将高于测算值,主要驱动因素包括:大模型降价刺激单用户Token消耗提升、模型向大参数长上下文迭代推高单Token算力密度、国产芯片性能约束导致同等算力需更多硬件支撑。

(三)产业链构成:硬件—软件—服务三位一体协同支撑

1、核心硬件:高端算力芯片、AI服务器、算力集群、液冷与数据中心配套设施;

2、基础软件(AI Infra):推理引擎、算力调度、分布式框架、向量数据库、本地部署工具;

3、算力服务:云计算、算力租赁、国产化算力底座、第三方部署与托管服务。

(四)发展趋势:需求高增、国产替代、高端产能紧张

1、算力需求持续高速增长:OpenClaw带动AI Agent从尝鲜走向刚需,Token消耗与算力需求进入长期上行通道;

2、算力基础设施国产化加速:政策与供应链安全双轮驱动,国产算力芯片、服务器、底座快速替代;

3、高端算力芯片产能持续紧缺:大模型迭代+Agent普及形成双重共振,高端推理芯片供给紧张;

4、端—云—边协同成为主流架构:本地执行保隐私、云端推理提性能,边缘节点降延迟,架构持续优化。

三、中游产业链:大模型与基础软件

大模型与基础软件是AI Agent体系的核心大脑与运行底座,OpenClaw的普及推动大模型从通用对话能力转向任务执行、工具调用、自主决策的Agent专用能力赛道,带动产业格局、技术要求、竞争方向与支撑体系全面重构。

(一)产业格局:二元分化——海外头部高性能+国产高性价比错位竞争

全球大模型行业呈现二元分化格局:海外头部厂商(Anthropic、OpenAI、Google)凭借技术优势占据性能高地,服务企业级高价值场景;国产模型厂商(阶跃星辰、智谱、MiniMax、DeepSeek、通义千问等)以1/3至1/10的成本优势,精准匹配C端普惠市场,在OpenClaw实际用量中占据前列,形成错位竞争、协同发展格局。

(二)模型能力要求:Agent场景核心指标

1、任务执行成功率:PinchBench测试头部模型超85%,决定自动化可靠性;

2、推理响应速度:百秒级以内适配多任务高频调用;

3、工具调用稳定性:精准理解四大基础工具,完成编排与回传;

4、综合使用成本:C端高度敏感,低成本为国产模型核心优势。

(三)国产模型机遇:C端渗透、出海潜力、Agent专项优化方向

1、C端规模化渗透加速:类Claw产品密集落地,低价+中文友好+生态完善推动快速普及;

2、全球化出海潜力凸显:高性价比+多语言能力打开全球增量市场;

3、Agent专项优化:推理加速、工具链增强、成本下探、本地部署深度兼容。

(四)基础软件支撑:模型部署、推理优化、多模型兼容、本地运行工具

基础软件构成调度、运行、兼容、生态完整体系,支持云端API与本地模型双模式,统一接入数十种模型,实现负载均衡与自动降级;Ollama、LM Studio等工具支撑本地零成本运行,满足隐私与离线需求;ClawHub技能体系与调度引擎支撑能力扩展与自我进化。

四、下游产业链:应用场景与生态落地

下游应用是AI Agent产业价值实现的最终环节,OpenClaw在政策赋能与生态驱动下,正从开发者圈层逐步走向大众生产力场景,推动数字生活、企业运营、产业服务智能化升级。

(一)核心应用场景

1、开发者场景(当前主流):编码、Web开发、DevOps、CLI、Git等占比达26.8%,为核心需求来源。

表4:ClawHub技能库分类Top10

资料来源:九思行研整理

2、生产力场景:办公自动化、个人助理、项目管理、信息知识库、财报追踪等;

3、垂直行业场景:金融交易、文创生产、工业运维、跨境电商、教育研究等。

(二)OPC模式(一人公司):与OpenClaw结合的新业态价值

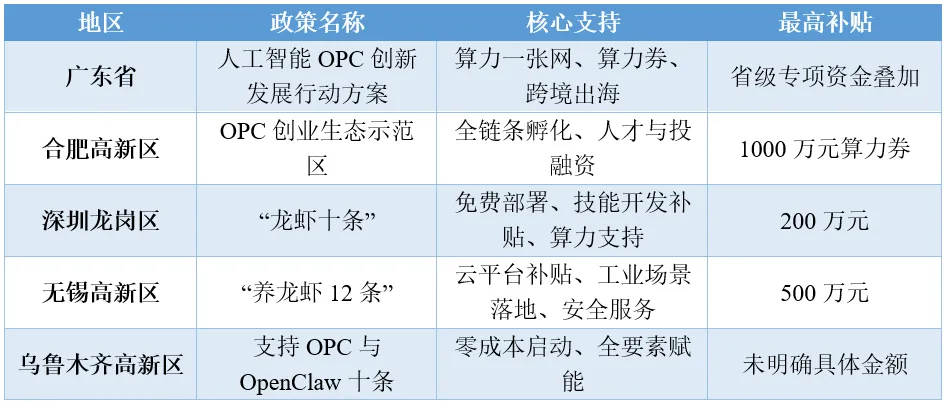

OPC(One Person Company)是“AI+超级个体”新型业态,OpenClaw为核心数字底座。广东、深圳、合肥、无锡、乌鲁木齐等地出台专项政策,给予算力券、资金补贴、金融支持,大幅降低创业门槛,推动超级个体具备企业级数字化运营能力。

表5:地方支持OpenClaw及OPC发展核心政策

资料来源:九思行研整理

(三)生态体系:技能市场、部署服务、二次开发全面繁荣

ClawHub技能市场、第三方部署服务、国内类Claw产品矩阵、开源二次开发共同构成繁荣生态。电商安装服务单价最高超800元,智谱、猎豹、腾讯、小米、华为等十余款产品同步推进,MIT协议支持自由商用,生态快速扩张。

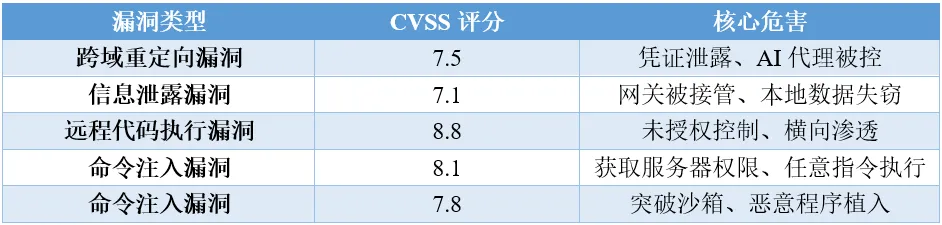

(四)落地瓶颈:安全、权限、能力、合规四大制约

1、高危安全漏洞突出:远程代码执行、命令注入、信息泄露等漏洞CVSS最高8.8分,威胁数据与系统安全。

表6:OpenClaw存在的高危漏洞

资料来源:九思行研整理

2、权限与隐私风险:高权限开放、沙箱不足、用户自维护安全能力薄弱;

3、专业能力短板:复杂任务稳定性不足,与专业编程Agent存在差距;

4、规模化商用障碍:企业级稳定性不足、合规要求高、商业模式待成熟。

表7:OpenClaw与Claude Code对比

资料来源:九思行研整理

五、产业关键挑战与风险

(一)安全风险:高危漏洞频发,数据与系统安全面临严峻威胁

OpenClaw存在权限管控、沙箱隔离、网络防护、身份认证四大薄弱环节,已披露多项高危漏洞,可导致未授权控制、数据窃取、内网渗透等严重后果,公网暴露设备风险极高,成为产业发展底线制约。

(二)技术瓶颈:能力成熟度不足,难以支撑大规模行业应用

复杂任务执行能力不足、多智能体协同效率偏低、模型推理成本居高不下、错误自愈能力薄弱,导致AI Agent仍局限于轻量自动化场景,难以满足企业级高可靠需求。

(三)产业风险:增长不确定性上升,外部约束持续增强

当前全球渗透率仅0.09%—0.24%,安全担忧、部署门槛、实用价值验证不足可能导致用户增长放缓;监管趋严、技术迭代节奏错配、安全事件冲击均可能抑制产业扩张速度。

(四)生态风险:同质化竞争加剧,生态质量与可持续性承压

国内类Claw产品功能趋同、创新不足,陷入低价竞争;技能市场质量参差不齐,部分存在安全隐患;商业模式不清晰、开源治理压力大,生态长期可持续性面临考验。

表8:国内厂商推出的类Claw产品

资料来源:九思行研整理

六、产业未来发展展望

(一)短期(1年内):算力需求持续爆发,开发者场景主导,安全合规完善

短期产业以用户培育、生态筑基、风险整治为主。算力需求高速增长,开发者场景仍是核心需求;安全漏洞加速修复,权限隔离、认证校验、沙箱机制加快完善;地方OPC政策落地见效,算力券与补贴降低使用门槛,推动用户稳步扩大。

(二)中期(1-3年):C端规模化渗透,国产模型崛起,垂直场景批量落地

中期进入商业化落地、国产化主导、场景化爆发黄金期。全球渗透率提升至1%以上,C端用户规模化普及;国产模型凭借性价比与中文优化占据生态主流,开启全球化出海;办公、金融、工业、电商等垂直场景形成标准化解决方案,OPC业态初具规模。

(三)长期(3年以上):AI Agent成为数字生活中枢,OPC业态成熟,全行业智能化改造

长期AI Agent成为数字生活核心入口、产业智能基础单元,覆盖全场景、具备持久记忆与自主决策能力;OPC业态成熟并全球化推广,生产组织方式深刻变革;AI与云计算、物联网、具身智能深度融合,全行业智能化改造全面完成,推动数字经济高质量发展。

(四)技术演进方向:轻量化、安全化、具身化、多模态融合、跨设备协同

未来技术将沿五大方向升级:轻量化降低硬件与成本门槛;安全化构建全生命周期防护体系;具身化实现数字到物理世界执行;多模态融合提升理解与交互能力;跨设备协同实现全域打通与能力共享。

七、结论

1、OpenClaw是AI Agent产业化的关键里程碑,正式开启主动智能新时代。OpenClaw以开源架构、本地部署、自主执行、持久记忆等核心优势,实现从GitHub破圈到全民“养虾热”,推动人工智能由被动对话应答向主动任务执行范式跃迁,是AI从工具走向主体、从交互走向行动的标志性产品,为全球AI Agent产业化提供成熟框架与生态范本。

2、AI产业链自上而下依次受益,算力→模型→应用传导逻辑清晰确定。上游算力因高Token消耗成为最直接受益环节,2026年底有望带动全球月Token消耗增长19.1T-489.6T,对应Blackwell芯片需求2432-62271片;中游大模型呈现“海外高端占B端、国产性价比占C端”的二元格局,国产厂商迎来规模化增长与出海机遇;下游应用在政策加持下场景快速落地,OPC新业态打开长期空间,全链条增长动能充足。

3、安全与技术成熟是规模化商用的核心前提,国产厂商具备显著差异化突围机会。当前产业仍面临高危漏洞、权限风险、复杂任务能力不足等制约,安全合规与技术迭代是破局关键。我国具备政策支持力度大、用户市场广阔、国产模型性价比突出、算力基建加快自主可控等综合优势,在AI Agent时代有望实现从跟随到引领的转变,在C端普惠市场、垂直行业落地、全球开源生态中占据重要地位,为数字经济高质量发展注入强劲动力。

与九思同行,解构产业本质