夜雨聆风

夜雨聆风一、引言

随着全球能源结构转型的加速,储能技术作为解决可再生能源间歇性和不稳定性问题的关键技术,受到了越来越多的关注。在中国,独立储能市场在过去几年中经历了快速的发展,其应用模式和商业模式也在不断演变。本文将基于《2025 中国独立储能发展报告》的详细内容,深入探讨中国独立储能市场的发展现状、技术趋势、项目案例以及未来展望,以期为相关从业者和研究者提供全面的参考。

二、中国独立储能市场发展现状

(一)发展历程与规模

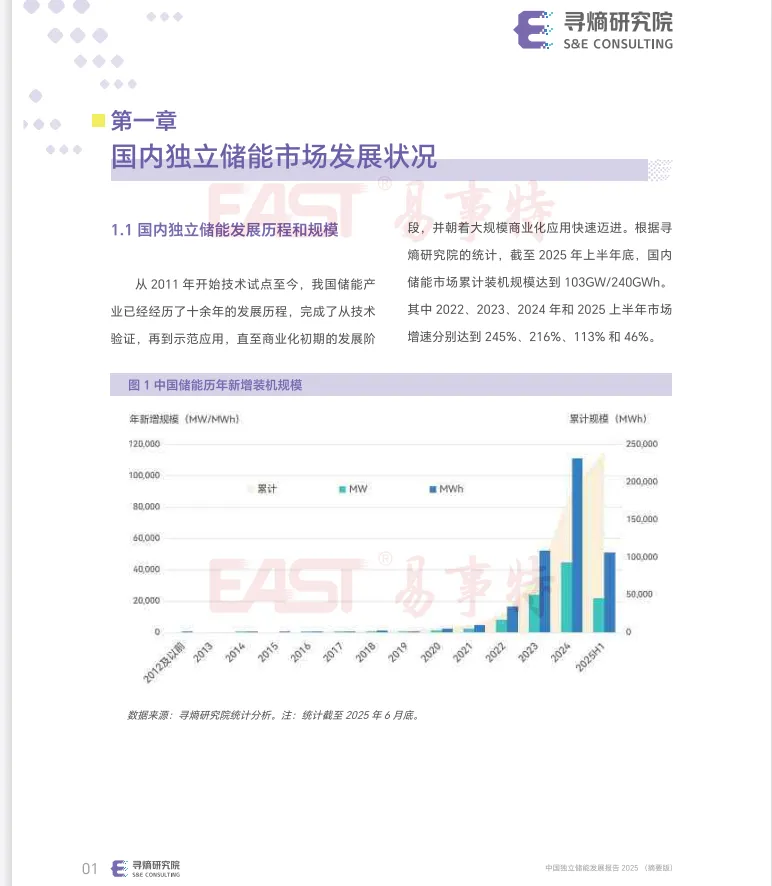

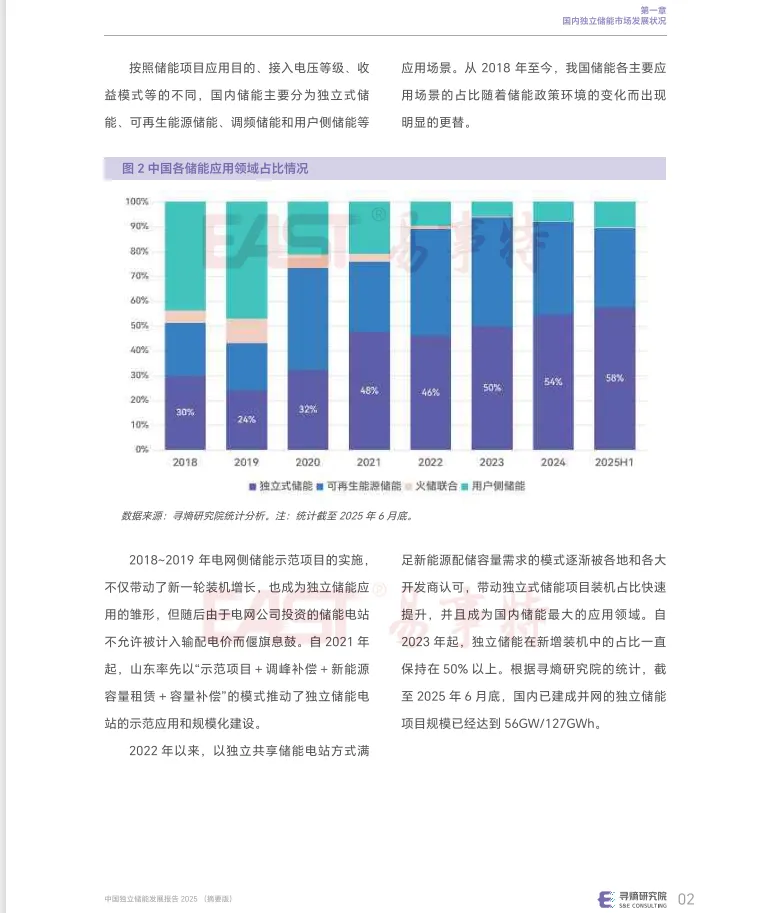

中国独立储能的应用始于 2018 年电网侧储能示范项目。2021 年以来,以独立共享储能电站方式满足新能源配储需求的模式逐渐被认可,推动了独立储能装机的快速增长。自 2023 年起,独立储能以不低于 50% 的装机占比成为国内储能最大的应用场景。截至 2025 年 6 月底,国内已并网的独立储能项目已达 56GW/127GWh。山东、江苏、宁夏、内蒙古、河北等地区已投产独立储能项目规模位居前列,电力央国企、地方国资、能源和新能源装备企业、投资机构、非电力背景企业等主体都已经参与到独立储能项目的投资开发中。

(二)技术路线选择

锂电凭借其较高的技术成熟度、充足的产能保障和快速下降的成本,成为国内独立储能项目首选的技术路线。截至 2025 年 6 月底,锂电在独立储能中的应用占比已经达到 95%。此外,300MW 级压缩空气、全钒液流电池、钠离子电池、飞轮等非锂电技术也在日渐成熟,均已在独立储能项目中实现了应用。

(三)区域发展情况

截至 2025 年 6 月底,国内已有 27 个省市自治区实现了独立储能项目的建成投产。山东成为目前独立储能建成规模最大的地区,江苏、宁夏、内蒙古的已并网项目规模也都超过了 10GWh。独立储能项目开发建设受各地支持政策和电力市场环境影响较大,特别是独立储能示范项目及其配套政策,已经成为各地实现独立储能市场“从零到一”发展的直接因素。

(四)项目开发商

截至 2025 年 6 月底,国内已有 176 家业主 / 开发商实现了独立储能项目的建成并网,其中并网项目规模不低于 1GWh 的业主共有 29 家。国家电投、国家能源集团、中核、华能、大唐、华电、三峡、中广核、中能建、蒙能等电力央国企的已并网项目规模位列前十位。目前国内独立储能项目开发商主要包括电力央企、地方国资、储能和新能源制造企业、其他跨界企业等四类。

三、独立储能成本价格情况

(一)2 小时独立储能的系统和 EPC 价格情况

寻熵研究院自 2023 年至 2025 年 6 月累计收集到 472 个 2 小时独立储能系统有效报价样本和 595 个 2 小时独立储能 EPC 有效报价样本。2 小时独立储能系统报价从 2023 年初的 1.510 元 /Wh,下降到 2025 年 6 月的 0.602 元 /Wh,降幅 60%,目前最低报价仅为 0.479 元 /Wh。2 小时独立储能项目 EPC 报价从 2023 年初的 1.926 元 /Wh 下降到 2025 年 6 月的 1.036 元 /Wh,降幅 46%,目前最低报价仅为 0.602 元 /Wh。

(二)4 小时独立储能的系统和 EPC 价格情况

4 小时独立储能项目的开发建设主要开始于 2023 年下半年,寻熵研究院自 2023 年至 2025 年 6 月累计收集到 630 个 4 小时独立储能系统有效报价样本和 237 个 4 小时独立储能 EPC 有效报价样本。4 小时独立储能系统报价从 2023 年初的 1.200 元 /Wh 降到了 2025 年 6 月的 0.750 元 /Wh,降幅 58%,目前最低报价仅为 0.519 元 /Wh。

四、独立储能产品和解决方案

(一)直流侧电池系统

直流侧电池系统因其在储能系统中成本占比大、安全性要求高、对全系统性能影响大,成为集装箱储能系统集成的关键技术环节。从 2022 年至 2025 年上半年,国内已有 85 家企业发布了超 200 款集装箱式直流侧电池储能产品,涉及 68 种容量配置方案。其中,3.44MWh、3.72MWh、5.016MWh 和 6.251MWh 成为企业布局最为集中的产品方案。

(二)交直流一体化系统

随着组串式 PCS 产品的成熟和储能系统集成能力的提升,交直流一体化系统在 2023 年末被推向市场。截至 2025 年上半年,已有近 20 家企业推出过相关产品。交直流一体化系统可以实现工厂一体化集成,降低现场安装成本,提高项目建设速度。

(三)构网型储能系统

构网型储能系统的发展起始于 2023 年中,其可以模拟发电机的励磁及功角特性,具有主动电压支撑、自动惯量支撑和调频响应能力,能够改善电网阻尼特性抑制宽频振荡,提高弱电网短路能力。截至 2025 年 6 月底,构网型储能系统已经实现了 9GWh 的装机规模。

(四)长时锂电储能系统

截至 2025 年 6 月底,近 3/4 的已并网独立储能项目使用 2 小时配置。但从 2024 年起,4 小时系统在独立储能中的应用规模快速增加,在 2024 年和 2025 年上半年新增并网独立储能项目中的占比分别达到 27% 和 30%。随着锂电储能系统成本快速降低,基于锂电技术的 6 小时和 8 小时独立储能项目在 2025 年也已启动规划建设。

五、独立储能项目收益渠道

(一)新能源储能容量租赁

新能源储能容量租赁是独立储能市场自发展以来最重要的收益来源之一。各地在项目规划之初也设定了租赁参考价格和鼓励租赁时间,普遍集中在 200 元 / kWh- 年的标准上下。但随着项目的快速建设,可租赁容量供过于求,市场化租赁价格不断下降。

(二)电能量交易

独立储能的充电、放电电价直接决定其电能量收益。随着各地现货市场陆续启动连续结算试运行,独立储能将逐步参与到现货市场中,电能量收益将主要通过在现货市场中的充放电价差决定。

(三)辅助服务

2024 年以来,我国辅助服务市场的建设方向、职能定位以及与现货市场融合发展方案已经明确。调峰、调频、爬坡和备用是各地在调频辅助服务市场之外重点建设的市场化辅助服务品种。

(四)容量电价 / 补偿

随着 136 号文明确取消新能源强制配储要求,进一步发挥储能的容量价值,通过容量补偿、容量市场、容量电价等机制实现容量成本回收,已经成为各地政府在制定本地储能支持政策时主要的着力方向。

六、独立储能典型应用场景和商业模式

(一)宁夏调峰模式

宁夏早期独立储能项目最主要的商业模式是“新能源储能容量租赁 + 调峰辅助服务”。宁夏自 2022 年起,对储能试点项目给予 0.8 元 / kWh 的调峰服务补偿,推动了宁夏独立储能市场的发展。随着宁夏启动现货市场结算试运行,调峰收益将逐渐被替代。

(二)山东现货市场 + 容量补偿模式

山东是我国最早实施储能示范项目并给予明确政策支持的地区。山东构建起了独立储能的商业模式,其中电量电价部分通过现货市场交易形成储能充放电价,容量电价部分基于储能数电时的日市场化可用容量核算。

(三)山西现货市场 + 调频模式

山西是国内最早开展二次调频、一次调频市场化运行的地区之一,“现货市场充放电价差 + 一次 / 二次调频”是山西独立储能项目主要的收益来源。

(四)甘肃现货 + 调频 + 容量电价模式

甘肃储能一直以新能源配储为主要应用形式。目前甘肃独立储能项目的收益由“现货市场 + 调峰容量补偿或储能容量租赁 + 调频辅助服务”组成。2025 年 7 月,甘肃发布《甘肃省关于建立发电侧容量电价机制的通知(征求意见稿)》,面向合规在运的公用煤电机组、电网侧新型储能建立容量电价机制。

(五)河北南网中长期交易 + 容量电价模式

河北南网独立储能电站以“电能量交易 + 容量租赁 + 容量补偿 + 调频辅助服务”为主要商业模式。电能量交易以中长期分时段交易为主要形式,通过“低充高放”获得价差收益。

(六)内蒙古容量补偿模式

内蒙古 2025 年的容量补偿面向所有独立储能电站发放,不再区分电网侧和电源侧储能;补偿期设定为 10 年,但补偿标准一年一调整。容量补偿资金在发电机组间根据装机容量分摊,与新能源储能容量租费机制类似,储能成本仍然由发电侧承担。

(七)江苏顶峰补贴 + 特殊充放电价模式

江苏围绕迎峰度夏期间的电力保供需求,布局独立储能纳规项目,通过给予储能明确的充放电价、保障调用小时数、储能顶峰放电补贴等一系列措施推进项目实施,江苏独立储能项目也因此建立起了“充放电价差 + 计划调峰 + 顶峰补贴 + 调频 + 容量租赁”的盈利模式。

(八)云南调节容量市场模式

云南构建起了调节容量市场,同时也促进了新能源与火电机组和储能开展容量租赁交易。云南要求配储未达 10% 或未按 10% 租赁储能容量的新能源企业,需在调节容量市场中以标准价上浮 30% 的价格购买调节服务;而未能成功出租容量的新型储能企业,也可按照标准价格下浮 30% 的价格从调节容量市场获得收益。

七、独立储能市场发展展望

(一)市场规模增长

根据寻熵研究院的统计,2025 年上半年中国储能市场共有 1040 个项目实现并网,总规模 21.8GW/51.2GWh,同比增长 45%。其中独立储能项目超 100 个,总规模 12.8GW/29.5GWh,规模占比 58%。截至 2025 年 6 月底,国内已启动的独立储能项目还有 187GW/550GWh,其中 115GW/345GWh 已进入实质性阶段。

(二)政策与市场环境变化

随着 136 号文明确新能源不再强制配置储能,以及各地现货市场建设加速推进和对于容量电价 / 容量补偿机制的探索,独立储能的应用占比有望在短期内进一步提升。预计全年独立储能项目的新增装机规模将有望达到 100GWh。

(三)商业模式演变

独立储能电站开发和市场发展与项目的收益模式和经济性密不可分。由于独立储能尚处于发展初期,项目收益机制、政策环境、投资模型等方面都存在诸多不确定性因素,并且持续快速演进。未来,新能源容量租赁收益将会逐渐消失,调峰补偿上限调整为平价新能源项目的上网电价,现货市场连续结算试运行后调峰辅助服务交易将不再运行,传统依靠调峰收益的项目将面临商业模式的重大转变。同时,构建独立储能容量电价、容量补偿机制正在成为各地发挥独立储能容量价值、推动储能市场发展的新抓手。

八、结论

中国独立储能市场在过去几年中经历了快速的发展,其技术路线、产品和解决方案也在不断丰富和优化。随着新能源不再强制要求配储、现货市场启动运行、容量电价机制建立、辅助服务市场不断开放、早期支持政策逐渐到期,独立储能项目商业模式还将持续发生变化。未来,独立储能市场有望继续保持快速增长,同时也需要面对政策、市场和技术等方面的挑战。相关从业者和研究者需要密切关注市场动态,积极应对变化,以推动独立储能市场的健康和可持续发展。

2.添加汇策网小助手微信咨询,微信号HCWZH001

2.长按识别下图二维码,下载更多报告。