夜雨聆风

夜雨聆风[ 银行风控 ] .

Bank Risk Control

2026年,作为“十五五”规划的开局之年,中国经济正处于新旧动能转换的攻坚期。传统以房地产和基建为双轮驱动的增长模式已成为历史,以新质生产力为核心的“经济新引擎”正全速启动。对于银行业而言,这不仅是服务实体经济的政治使命,更是自身穿越周期、重构盈利模式的生存之战。

如果说科技金融是进攻的矛,绿色金融是防守的盾,那么数字金融,尤其是以AI大模型为核心驱动力的智能风控体系,则是决定这场攻坚战成败的“中枢神经系统”。在海外金融体系风波迭起、国内宏观环境稳健向好的双重背景之下,中国银行业正站在AI大模型重塑风控逻辑的关键转折点上。

一

AI大模型:银行风控从“经验驱动”

到“数据智能”的代际跃迁

“大脑”升级:AI原生风控体系的核心价值

过去十年,银行风控的基本逻辑是“人盯项目+规则模型”——依靠信贷员的经验判断和以规则为主的评分卡系统。然而,面对轻资产、高成长、高波动的科创企业,这套逻辑愈发力不从心。2026年,AI大模型的全面渗透正在从底层改写这一局面。

银行“1+N”大模型架构已成为主流,生成式AI从客服、营销迅速渗透至风控、信贷、投研、交易等核心业务。大模型不再只是一个回答问题的“聊天机器人”,而是具备了结构化数据处理、多维信息理解、长文本分析和逻辑推理能力的“金融大脑”。

以DeepSeek为代表的国产开源大模型,在高性能、低成本、易部署方面的技术突破,为银行业带来了普惠化的AI革命,目前已有30余家银行宣布引入DeepSeek大模型,涵盖国有大行、股份制银行、城商行、农商行等各类机构。

从实际效果来看,工商银行在部署DeepSeek-R1后,信贷审批效率提升了300%,风险识别准确率达到98.7%。招商银行全栈自研大模型技术体系已在零售、对公、风控、运营等核心业务板块落地超过800个应用场景。

建设银行创新打造的“AI辅助+专家决策”人机耦合智能化授信审批新范式,在人工审批业务量同比增长17.67%的情况下,审批总用时反而同比下降24.38%。

2. 风控逻辑的重构:从“看砖头”到“看专利”的跃迁

大模型带来的最深层次变革,在于它让银行真正具备了“看懂”科创企业的能力。

传统风控依赖财报和抵押物,而科创企业往往处于研发投入期,报表难看且无实物资产。大模型可以整合知识产权局数据、科研团队背景、技术迭代路径、行业研报、专利引用网络等海量非结构化信息,进行智能分析与交叉验证。这意味着银行的风控能力从“看过去”转向了“看未来”——不看砖头看专利,不看历史看潜力。

以江苏银行为代表的先行者已推出“基于大模型技术的信贷审查辅助服务”,利用NLP和OCR技术快速提取贷前准入阶段的客户资料信息,自动化完成解析分析,尤其适用于企业“三表”数据的交叉核对,大幅节约了调查时间。建设银行的AI财务分析系统则依托涵盖财务教材、论文、案例及专家经验的垂类知识库,借助五维指标客观辩证地智能分析客户财务状况,将客户财务分析用时从数小时压缩至分钟级别。

3. 全流程覆盖:贷前、贷中、贷后的AI重构

大模型的应用正在打通信贷全流程的每一个环节。

贷前阶段,AI审批官能够实现T+0的审批时效,自动标注材料中的可疑点,如公章样式不符、流水周期异常等风险线索,让审批人员从繁冗的信息核对工作中解放出来。

北京农商银行等机构正在推进大模型在对公智能信贷领域的全场景应用,涵盖精准营销构建客户画像、多维度关联关系风险挖掘、调查报告自动生成、标准化业务审查等核心场景。

贷中阶段,基于大模型的智能审批系统不仅提升了效率,更实现了风险偏好的统一传导。

建设银行的AI系统能够分门别类淬炼审批人提出的问题和批复条件,总结同类审批案例常见否决原因,提炼专业化研究核心内容,实现审批关注要点的全行共享、历史经验的高效复用。

贷后阶段,AI智能体的应用尤为亮眼。

赣州银行推出的“橙信-AI贷后风险巡检”智能体,面向贷后风险监测、预警和报告三大场景,构建了“滚动率与账龄深度分析、不良率前视性预测、押品再估值与LTV情景测试、外数预警雷达”四大风险引擎,通过国产大语言模型与多智能体编排,实现贷后风险自动巡检与报告一键生成。

更重要的是,AI大模型正在改变贷后管理的方式——利用大模型,银行可以全面检查所有贷款,实现从抽查到全覆盖的转变,及时发现违规情况并减少损失。

这种“贷前智能识别、贷中高效审批、贷后动态监测”的全链条AI风控闭环,正在将银行的风险管理能力从被动防御推向主动预判。

二

AI加速风控效率:从“抽样检查”

到“全量穿透”的质变

1. 全量数据分析替代抽样,打破“黑箱”困境

传统风控只能对部分贷款进行人工抽查,而大模型使得银行能够以极低成本对全量贷款进行全面检查。邮储银行依托大模型构建反洗钱图智能监测体系,每日处理1.27亿笔交易流水数据,通过知识图谱技术自动生成可疑交易报告,将人工甄别效率提升30%。从“抽查”到“全量”,这不是简单的数量变化,而是风控覆盖面和精确度的质变。

2. 人机协同:AI解放人力,专家聚焦高价值决策

AI并非要替代人,而是让人从繁琐的重复劳动中解放出来。建设银行的实践最具说服力:AI报告自动生成比例已达90%,充分释放了受理审查的基础人力。

浙商银行创新的“大模型+小模型”双引擎驱动风控体系,新增120余个业务风险模型,其反欺诈系统通过实时流计算与AI模型联动,将欺诈交易识别时间从分钟级压缩至秒级。

招商银行的“投研小助”将分析1000+指标的过程压缩至3分钟,“火眼助手”使高频数据查询从10分钟缩短至20秒。

银行员工正在从“数据搬运工”和“报告撰写工”的角色中解放出来,将精力聚焦于真正的价值创造——复杂场景的风险研判、新型业务的风险定价、跨周期资产配置的策略制定。这才是“人机耦合”的真正价值所在。

3. 降低风控门槛,普惠金融走向深水区

DeepSeek等免费大模型与开源模型的崛起,正在改变市场格局。当开源模型能达到商用模型80%-90%的功能,其训练成本仅为传统模型的1/10,中小银行得以缩小与大行的技术差距。

这使得长期受困于技术投入门槛的区域性银行,也能够通过AI快速上线反欺诈、资产估值等风控功能,以极低的边际成本服务海量的长尾客户,让普惠金融从“口号”走向“落地”。

三

中国稳定环境下的科技金融风控:

在结构性优势中构建防御性壁垒

1. 国际对比:海外金融动荡的警示

硅谷银行的破产倒闭,揭示了欧美金融体系在激进货币政策面前的脆弱性——美联储激进加息,硅谷银行所持债券等金融资产市价不断下跌,最终被单日高达420亿美元的提款要求彻底压垮。

硅谷银行的危机背后,还有美国“脱钩断链”政策对其科技行业的反噬——科技制裁令美国科技企业失去了全球最大市场,企业经营承压,最终传导至银行端。

2026年初,美欧银行业风声鹤唳,美国银行业的风险事件接连不断,瑞银以30亿瑞士法郎收购瑞士信贷成为全球银行业的标志性事件。

反观中国,上市银行资产质量整体保持稳健,商业银行整体不良率维持稳定,国有银行制造业等领域的对公贷款质量持续改善。国内宏观经济的相对稳定性,为中国银行业提供了宝贵的战略窗口。

2. 结构性防御:借力国内稳定环境构建风控壁垒

在国内经济稳健温和修复的背景下,中国银行业可以利用AI大模型优势,在科技金融领域构建三个维度的风控壁垒:

一是“投贷联动”的内循环风控。 随着AIC股权投资试点的全面扩容,银行系AIC已扩容至9家,银行可以通过“股权+债权”联动模式实现对科创企业的全生命周期覆盖。

AIC与母行之间的信息共享和风险协同,构成了天然的风控闭环——母行可以从AIC的股权投资中获取企业真实经营信息,而AIC可以从母行的信贷跟踪中掌握企业现金流状况。

二是供应链穿透式风控。 利用AI大模型对产业链上下游进行穿透式分析,识别企业间的关联风险传导路径。

在供应链金融场景中,AI可以实时监控核心企业的经营状况、上下游的交易频次变化、应付账款的周转天数等动态指标,当任一环节出现异常波动时立即触发预警。

这种基于真实交易背景的风控模式,比传统的抵押担保逻辑更加精准可靠。

三是数据资产化带来的新型风控工具。

随着数据作为第五大生产要素的地位确立和数据资产入表会计准则的全面实施,企业的数据资源正式成为资产负债表上的“真资产”。

“数据贷”产品的出现,为科技企业提供了全新的融资通道。

银行通过对企业数据资产的规模、质量、应用场景及变现能力进行专业评估,将其作为核心授信依据,这一模式尤为适合人工智能、大数据、软件服务等轻资产科技企业的融资需求。

3. 全球化布局中的“中国稳定溢价”

在国际经济动荡的背景下,中国宏观环境的相对稳定性本身就是一种“风险溢价”。

银行业应善用这一结构性优势,在服务中企出海和全球化布局中扮演更积极的角色。

通过“三位一体”架构——构建全球账户体系、全球现金管理、跨境投融资的综合服务架构,银行可以利用AI大模型对海外项目进行国别风险、汇率风险和地缘政治风险的智能评估,为出海企业提供“安全垫”。

结语:以AI原生风控执掌新引擎

|

展望2026年及“十五五”全周期,银行业的竞争格局正在发生根本性变化。传统的“规模扩张+息差保护”模式已进入历史终局,净息差收窄至历史低位,单纯依靠存贷利差“躺赢”的时代宣告终结。取而代之的,是一场围绕“结构红利”和“风控能力”的深度竞赛。

在这场竞赛中,AI大模型不是锦上添花的“效率工具”,而是决定生死存亡的“战略基础设施”。它让银行从“人盯项目”走向“AI全覆盖”,从“抽样抽查”走向“全量穿透”,从“看过去”走向“看未来”。

更重要的是,在国际金融体系动荡加剧的背景下,中国银行业借助国内宏观经济的稳定环境,正在用AI风控构筑起一道坚实的防御壁垒。

未来的银行,将不再是传统的“资金中介”,而是以AI为核心驱动力的“风险定价专家”和“产业合伙人”。

那些能够率先完成AI原生风控体系重构的银行,将在这场经济新引擎的共建中占据先机,在“十五五”的高质量发展浪潮中执掌话语权。

用AI重塑风控,以风控赋能科技,以科技驱动转型——这,才是中国银行业在新周期中破局与重塑的真正密码。

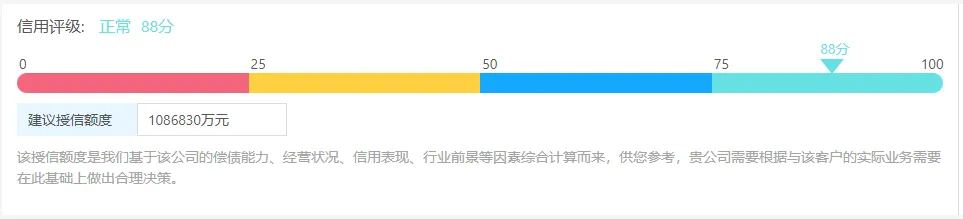

最后,以江苏银行为参考案例,凭借AI风控系统RiskRaider风险雷达对江苏银行进行风险评估,部分截图如下: