夜雨聆风

夜雨聆风AI超声软件公司,这几年到底发生了什么?它们中的大多数,已经不再以原来的方式存在。

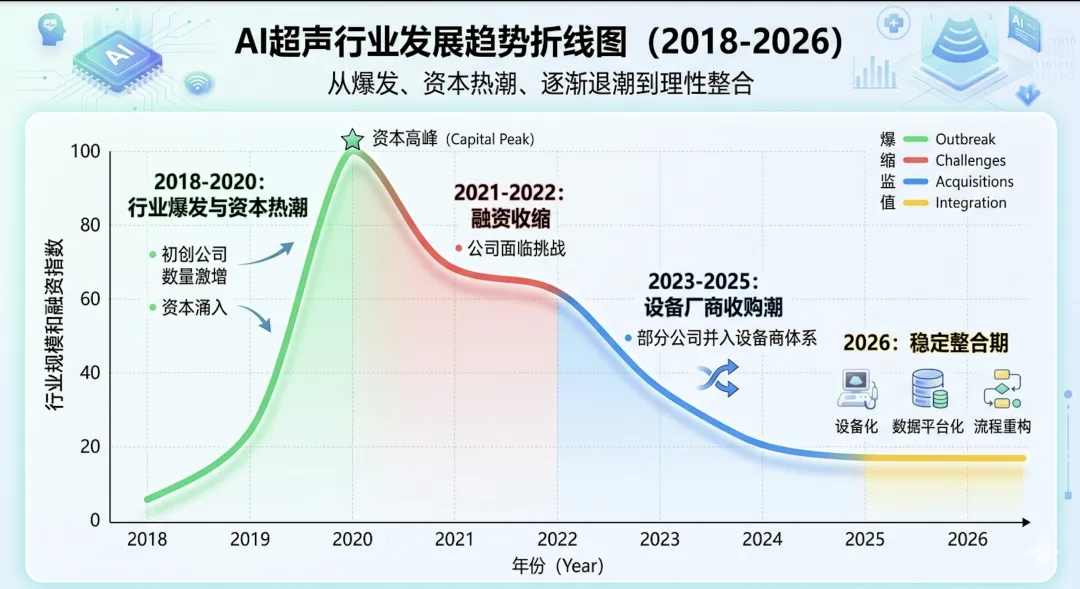

2025年全球AI超声市场规模已达23.5亿美元(MarketsandMarkets数据),预计2030年将增长至68.8亿美元,CAGR达24%。尽管赛道保持高速扩张,但独立软件公司的生存状态却急剧分化。

从2018前后的爆发式增长,到资本持续涌入,再到2022年起融资明显收缩,公司数量快速减少,部分团队消失、部分并入设备厂商,少数仍在坚持,却逐渐边缘化。到2026年,国内仍有20-30家公司留在这个赛道,但真正持续投入、形成业务闭环的,已不足10家。而在欧美,这一轮收缩来得更早、也更彻底,独立软件公司几乎已不再作为一个独立群体而存在。

从当初的百家争鸣、资本热捧,到如今的理性整合与临床入口之争,这个行业的故事虽还在继续,只是大多数公司,已经换了一种活法。与其再去解释“为什么会这样”,不如先把一件更实际的事情讲清楚:这些公司,现在到底以什么状态存在?

(AI超声行业发展趋势折线图2018-2026)

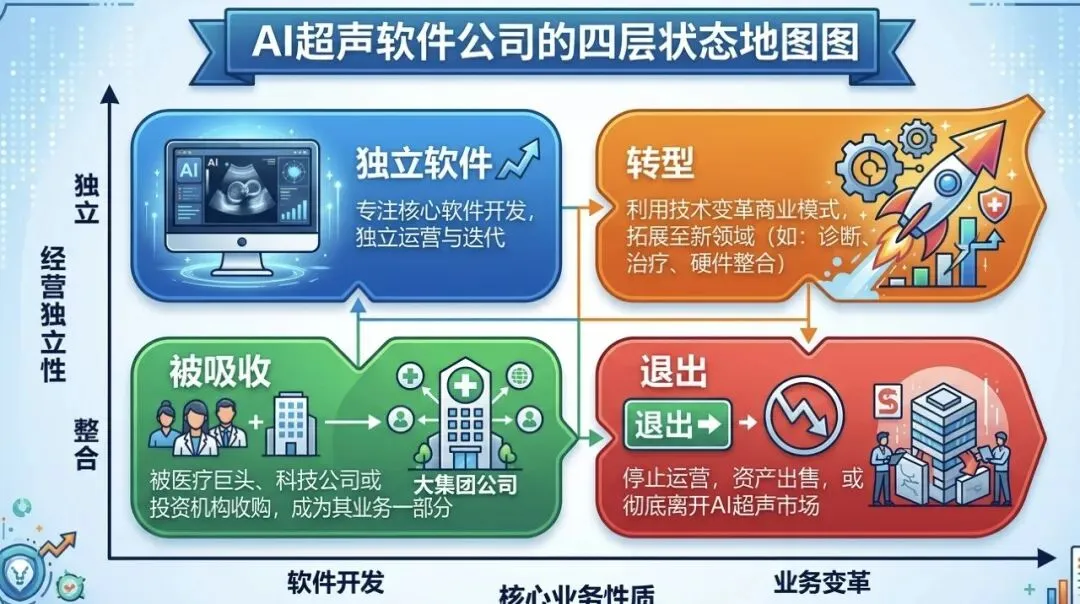

四层状态地图

抛开技术路线与产品能力差异,整个行业经过五年洗牌,AI超声软件领域的格局大致收敛为四种状态:退出、被吸收、独立软件、主动转型。每一类状态背后,都对应着一条截然不同的生存路线。

第一类:已经退出临床路径的公司

这类公司已基本退出行业竞争,不再参与市场实际运作。典型特征很明确:无产品迭代、无设备绑定、停留在demo阶段。本质上,这类公司从未真正进入临床系统。

早期一批以论文驱动的超声AI团队(部分源自学生孵化项目)、以及部分专注胎儿与心脏领域的通用影像AI公司等,均属此类代表。

这类公司多诞生于早期算法驱动阶段,问题不出在技术本身,而是从一开始就未进入临床系统。

第二类:被设备厂商吸收的公司

这类公司虽然没有消失,但已不再作为独立软件公司的身份存在。它们或被设备厂商收购,或深度绑定嵌入设备体系,AI模型最终成为设备的标配功能,商业化路径完全依赖设备厂商的销售体系。从商业形态看,这是目前唯一被市场验证可长期走通的路径。

典型代表包括三星(Samsung)收购的Sonio公司、以及国内部分嵌入迈瑞、联影医疗等头部设备厂商体系的算法团队。

本质上看,这类公司完成了核心转变:从主动争夺临床入口,转向放弃独立入口、依托设备生态实现落地。

第三类:仍作为独立软件存在的公司

这一类,目前仍在行业里活跃。它们依然保持独立品牌,但必须依赖设备生态才能生存。典型如BrightHeart、以及德尚韵兴,均以插件或SaaS方式,对接GE 、 Philips 、 Mindray 多家设备体系。

它们参与市场竞争,却始终不掌握临床入口控制权。因此,这类公司的核心问题不在技术,而是位置——从一开始就不在影像系统之内,结构上注定无法拥有入口。

通常,它们仅在特定场景或细分应用中形成局部生存空间,无法实现通用能力的扩展。表面仍在增长,但从结构上看,是最容易被替代的一层。

(四层状态地图示意图)

第四类:正在主动转型的公司

与第三类不同,这一类公司不再以“独立软件商业化”为目标,也不再执着于在AI超声单一领域构建商业闭环,而是重新定义自身的行业位置。

其转型路径清晰,常见方向包括多模态能力扩展、平台化建设,以及从产品向服务型升级。

这一类的核心特征是,不再以AI超声作为主要的叙事核心,而是将其纳入更大的影像能力体系,主动争夺数据与临床流程控制权。

代表性公司如数坤科技、深睿医疗。前者以医疗垂直类大模型为核心,持续强化超声、CT、MR等多模态协同的平台能力;后者通过多模态影像大模型布局,实现从单点AI工具向数据驱动的平台化能力延展。

从区域来特征来看,这一层级呈现明显差异。在欧美市场,临床入口已经被设备锁定;在中国,入口仍在设备之外短暂开放。也正因为这一窗口期的存在,中国市场成为少数仍可能重构临床入口结构的区域。

行业地图一览(2026最新分布)

通过这个表格,把这四种状态放在一起看,整体分布呈现一个更清晰的趋势:能稳定存在的公司,已经不再是单一软件形态;仍以软件存在的,多集中在局部场景;而真正具备持续能力的,则在向设备或平台迁移。也正因为如此,哪些仍停留在独立软件形态的公司,反而成为这个行业中最不稳定的一层。

AI超声软件公司,几乎没有一家,是以独立AI软件公司形态稳定走到今天。

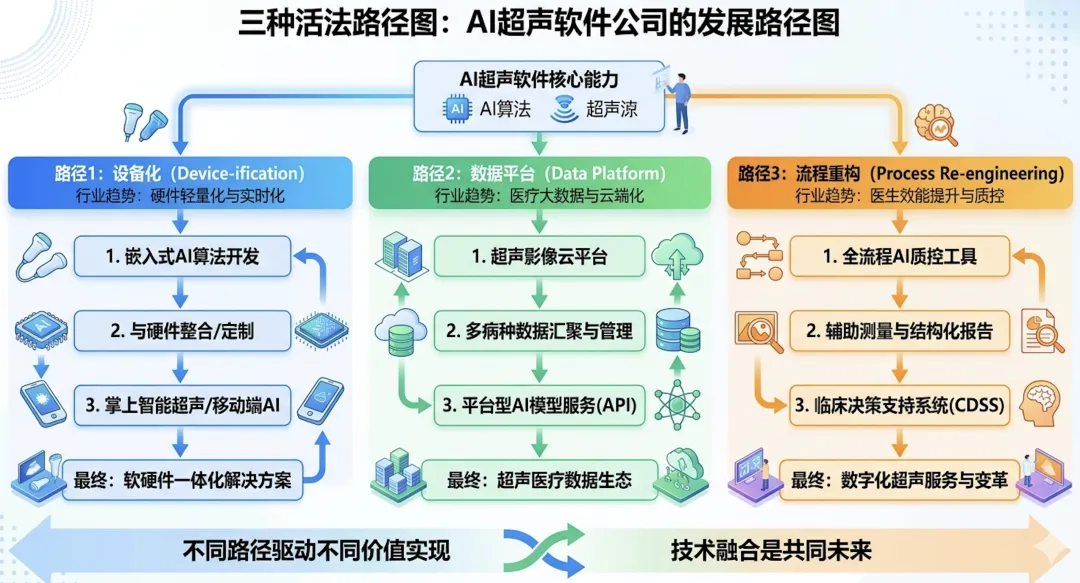

三种活法

从结果倒推,前述四种生存状态的分化,最终可总结为三种可能的活法:设备化、数据平台、流程重构。

它们表面是公司选择不同的发展方向,核心本质是争夺行业不同层级的入口控制权,实现技术在临床场景的真正落地与长期使用。

可以简化为三种方式:

设备化:控制物理入口(控制设备掌握核心使用场景) 流程重构:控制临床行为(即深度嵌入医生工作流) 数据平台:提供认知能力(即仅输出辅助决策信息)

在价值与竞争力方面,三者并不对等。而这种差异也直接决定了企业的长期生存能力。

设备化,是目前唯一被验证可以稳定存在的路径,但代价是失去独立性,成为设备体系的一部分。

流程重构,是最难的一条路,需要改变医生的固有行为习惯,但一旦跑通,就真正具备不可替代性。

而数据平台,则停留在认知层,可以被临床使用,但很难对场景或行为形成掌控力,因此最容易被整合或边缘化。

从这个角度看,大多数AI超声公司的问题,并非技术能力不足,而是始终没有进入控制临床行为的层级,无法真正融入临床场景、实现长期稳定的使用。

(三种活法路径示意图)