夜雨聆风

夜雨聆风AI 算力大战已经打到先进封装这最后一道关卡。4 月 9 日摩根大通直接把台积电 CoWoS、SoIC 产能全线上调,英伟达、谷歌 TPU、AWS Trainium、AMD、Meta / 微软 ASIC 全部重新排座次。CoWoS 供不应求、SoIC 接棒 2nm 时代、CoPoS 定调 2028 后路线,摩根大通这份数据就是未来三年 AI 芯片的产能总剧本。

我们用5个快问快答,把所有数据、客户分配、技术迭代、产能缺口、外包格局、投资逻辑一次性讲透。

Q1:CoWoS 产能到底上修到多少?2026-2028 精确数据与缺口有多大?

这轮最核心的变化,是摩根大通把CoWoS 与 SoIC 产能双双上调,且明确需求比供给高出 15%-20%,缺口贯穿 2026-2027。

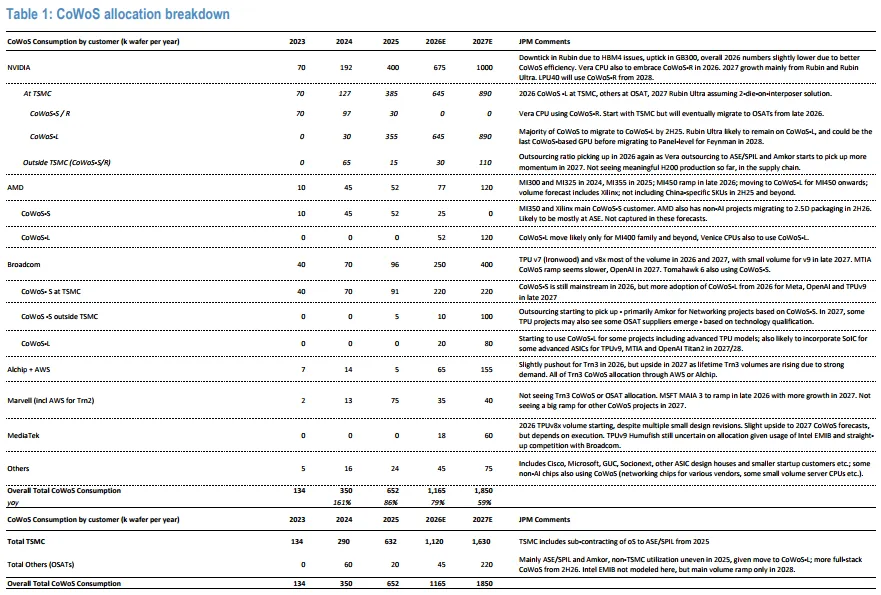

CoWoS 总产能(kwfpm:千片 / 月)

2026 年底:台积电115K,非台积电25K,合计140K

2027 年底:台积电155K,非台积电35K,合计190K

2028 年底:台积电175K,非台积电35K,合计210K

SoIC 产能(3D 堆叠,2nm AI 芯片标配)

2027 年底:35K

2028 年底:65K

驱动:TPU v9、Trainium 4、Meta MTIA、OpenAI ASIC、英伟达 Feynman 全部上 SoIC

年度总消耗量(万片 / 年)

2026E:1165K(同比 + 79%)

2027E:1850K(同比 + 59%)

结构:英伟达一家吃掉1000K,接近55%占比,一家更比所有 ASIC 加起来还多

最关键结论

CoWoS-L(高端版)满产满销,客户需求仍比供给高15-20%;洁净室、设备、良率三重约束,2027 年前缺口不可能逆转。

Q2:英伟CoWoS分配如何调整?Rubin/Blackwell/Feynman 三代路线全拆解

英伟达是台积电封装绝对第一大客户,这次微调 2026、大幅上修 2027,背后是架构与 HBM4 的节奏变化。

2026 年英伟达 CoWoS:675K(下调 4%)

Blackwell:580 万颗(原 430 万↑),吃更多 CoWoS-L

Rubin:220 万颗(原 280 万↓),受 HBM4 供给制约

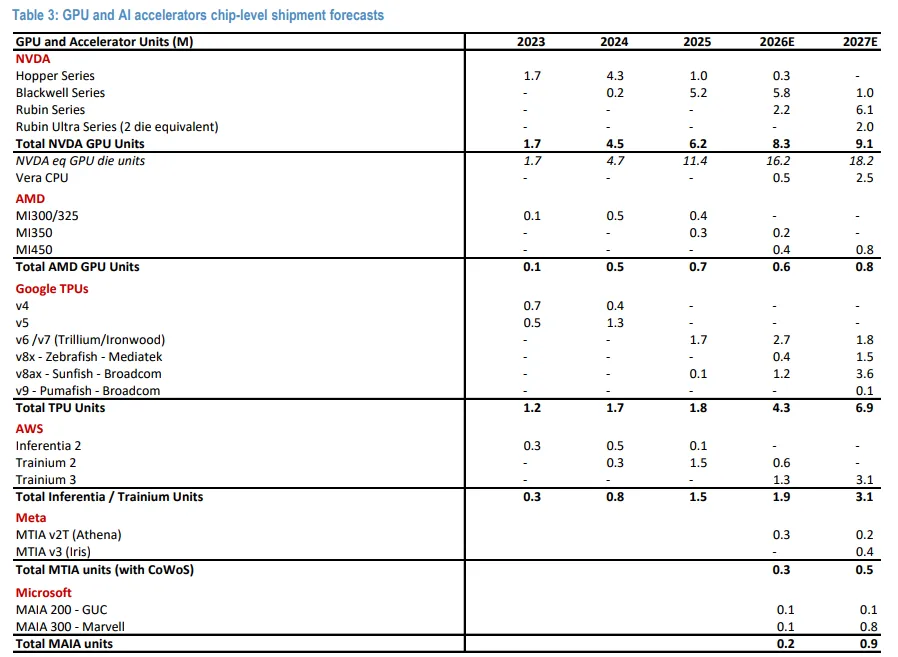

总 GPU 出货830 万颗,同比 + 34%,依旧超预期

2027 年英伟达 CoWoS:1000K(上调 3%)

Rubin Ultra 全线2-die per interposer,良率更高、单晶圆产出≈Rubin

4-die 封装成为高端主流,但对晶圆消耗量影响不大

摩根认为预测偏保守,若 HBM4/N3P 跟上,仍有上修空间

Vera CPU:202650 万颗、2027250 万颗,用 CoWoS-R,外包 ASE/Amkor

2028 年 Feynman(下一代架构)

高端版:A16+3D SoIC,多逻辑粒堆叠

标准版:N2P+2.5D,2-die 配置

首批用上CoPoS(面板级封装),技术成熟后逐步替代 CoWoS

一句话:英伟达用真金白银买下半条 CoWoS 产线,2026-2027 量价齐升确定性拉满。

Q3:谷歌 TPU 爆发有多猛?博通 / 联发科双供,2026-2027 上修数据全曝光

谷歌 TPU 是这轮ASIC 最大增量,摩根直接把博通 CoWoS 大幅上修,对应 TPU 出货量爆炸。

TPU 出货量(百万颗)

2026E:4.3M(v6/v7/v8ax 为主)

2027E:6.9M(v8ax 爆发、v9 开始试产)

CoWoS 分配(博通 + 联发科)

博通:2026250K、2027400K,主力供应 TPU v7/v8ax/v9

联发科:202618K、202760K,TPU v8x(Zebrafish)

2027 年底前全部在台积电,Amkor 备选只在极端紧缺时启用

TPU v9 两大路线决战 2028

Pumafish(博通):CoWoS-L+SoIC,成熟稳妥

Humufish(联发科):Intel EMIB-T+SoIC,激进但风险高

摩根更看好博通方案量产确定性

和前文谷歌 TPU 2028 上修3500 万颗完全对应:封装产能已经提前锁定,算力爆发不是预期,是工程计划。

Q4:AWS/AMD/Meta/ 微软四大云厂如何分食 CoWoS?谁最超预期?

除了英伟达与谷歌,四大云厂商的 ASIC 封装分配同样决定产业链弹性。

AWS Trainium 系列

Trainium3:2026 下调 13%、2027 上调 19%,生命周期 4.4M 颗超此前

CoWoS:202665K、2027155K,全部由 AWS/Alchip 直拿

2027 起部分外包ASE,缓解台积电压力

AMD

2026 CoWoS77K(原 90K↓),MI450 流片与 HBM4 验证延迟

2027 维持120K,MI450 爬坡 + Venice CPU 增量

Venice CPU 2H26 起放量,大量转单ASE

Meta & Microsoft

Meta MTIA:20260.3M、20270.5M,放量偏慢

微软 MAIA:20260.2M、20270.9M,2027 显著加速

整体格局:GPU 吃 6 成,谷歌 TPU 吃 2 成,AWS/AMD/Meta/ 微软分剩下 2 成,抢破头。

Q5:CoWoS 外包、CoPoS、CoWoP、SoIC 四大技术路线,谁决定 2027-2028 格局?

先进封装不是单一技术,而是四层路线图,决定未来三年谁有定价权。

1)CoWoS 外包大趋势(2026-2027)

台积电满产,OSAT 承接溢出订单

ASE:AMD Venice、英伟达 Vera、2027 切入 Trainium/TPU

Amkor:英伟达 GB10、Windows ARM、博通 Tomahawk 6

外包比例持续提升,OSAT 业绩弹性极大

2)CoPoS(面板级封装):2028 主流,替代 CoWoS

2026 上半年试产线就绪,2026 年底定型流程与设备

解决翘曲、材料、设备兼容后,2028 大规模量产

英伟达 Feynman 首批采用,大尺寸 AI 芯片终极方案

CoWoS 不会消失,转为小尺寸芯片用

3)CoWoP(英伟达主导):简化结构、无基板、更低成本

信号完整性、散热、测试时间全面优化

2026 底 - 2027 初在 Rubin Ultra 小批量验证,暂不定量产时间

4)SoIC(3D 堆叠):2nm 芯片必选项

2028 起 TPU v9、Trainium 4、MTIA、OpenAI ASIC全面标配

COUPE 平台用 SoIC 做 EIC-PIC 集成,CPO 直接拉动 SoIC 需求

一句话总结:2026 看 CoWoS、2027 看 SoIC、2028 看 CoPoS,三年三层迭代,一步都不能错。