夜雨聆风

夜雨聆风你用AI研究过保险吗?

导语: 当AI用专业的术语、清晰的逻辑给出"完美方案"时,普通人很难察觉其中的致命漏洞。我作为从业8年的保险经纪人,用一张截图揭开了AI保险顾问的"皇帝新衣"——它很自信,但自信不等于正确。

一、事件还原:AI的"专业方案"差点坑了客户

上周,跟一位客户要来前几年买的保险产品明细,我因为最近太忙,就让AI给她做的养老规划方案。

客户背景: 51岁妈妈,想给19岁孩子存50万养老金,之前已有一些保单。

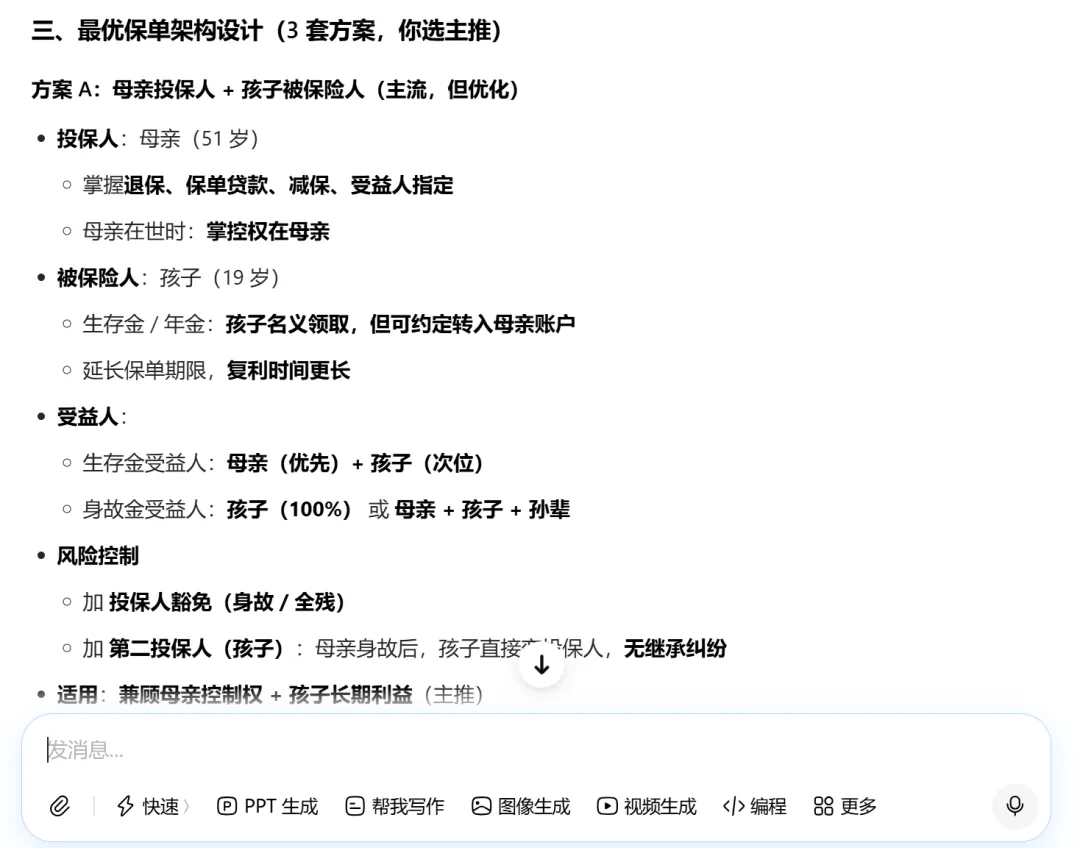

AI给出的初版方案(第一张图):

架构:妈妈做投保人,孩子做被保险人 逻辑:拉长保单周期,复利时间更长;加第二投保人(孩子),母亲身故后孩子直接变投保人,无继承纠纷 结论:兼顾母亲控制权+孩子长期利益,强烈推荐

看起来无懈可击,对吧?条款清晰,逻辑自洽,甚至还有"风险控制"章节。

但我一眼看出了致命问题:

"如果这份还是孩子做被保险人,就算把孩子加为第二投保人,只是解决了遗产纠纷的问题,但是没有解决因为孩子婚姻风险而导致的一些金钱难以掌控的问题。"

AI的盲区:

孩子做被保人 → 生存金/年金 = 孩子个人财产 → 婚内领取易被认定为夫妻共同财产 孩子变第二投保人 → 如果母亲不在了,孩子100%掌控保单 → 可以退保、贷款、减保,上当受骗妈妈完全拦不住 如果极端情况发生,母亲不在了,孩子离婚时 → 保单现金价值、已领年金 → 都可能被分割

当我把质疑抛给AI后,它完全推翻了自己的方案,给出了修正版(第二张图):

修正后的架构:妈妈做投保人 + 妈妈做被保险人 + 孩子做身故受益人

并承认:"第二投保人 = 解决传承纠纷 ≠ 解决婚姻风险 ≠ 解决妈妈掌控权"

AI真是好员工,马上道歉:

二、深度剖析:AI的"自信陷阱"有多危险?

这个案例暴露了一个被严重低估的风险:AI的"专业幻觉"。

[陷阱一:逻辑自洽 ≠ 现实正确]

AI的方案在纸面上完全成立:加第二投保人确实解决了"传承纠纷",保单确实能无缝衔接。但保险规划不是数学题,是法律+金融+人性的综合博弈。

AI不知道:

孩子19岁,未来10-20年内结婚概率极高 中国离婚率连续17年上升,婚内财产分割是高频风险 "妈妈掌控权"和"孩子婚姻隔离"在这个场景下比"传承顺畅"更重要

它给出了一个正确答案,却答错了题目。

[陷阱二:术语包装下的经验缺失]

看AI初版方案的话术:

"延长保单期限,复利时间更长"

"生存金/年金:孩子名义领取,但可约定转入母亲账户"

"兼顾母亲控制权+孩子长期利益"

听起来很专业,但"可约定转入母亲账户"这个表述就是巨大的误导——保单条款里根本没有这个法律功能,钱一旦进入孩子账户,就是孩子的个人财产,妈妈"约定"不了任何事。

AI在用正确的术语,构建错误的认知。

[陷阱三:无法识别"不可言说"的需求]

客户真正的核心诉求是什么?

妈妈51岁,10年后(61岁)才真正需要养老钱 孩子现在19岁,40岁时妈妈已经72岁,50岁时妈妈82岁 妈妈真正的焦虑:养老钱不能被孩子挪用,更不能被孩子的配偶分走

这些藏在字里行间的焦虑,AI读不懂。它只能处理显性的文字输入,无法洞察隐性的人性和家庭关系。

三、如果普通人盲目使用AI,会发生什么?

[后果一:看似完美的"风险炸弹"]

按照AI初版方案执行:

妈妈存了50万,孩子40岁开始领钱 孩子30岁结婚,35岁离婚 - 婚内领取的年金被分割一半,保单现金价值也被分割

妈妈72岁需要养老钱时,发现保单已经"缩水"

AI给的方案,恰恰放大了客户最担心的风险。

[后果二:责任真空的维权困境]

如果客户按照这个方案投保,几年后发现问题:

能找AI追责吗?不能 能找保险公司吗?不能,因为方案是AI给的,不是保险公司 能找谁?没人

AI没有执业资格,不承担法律责任,不承受职业声誉损失。

它的"建议"成本为零,但你的损失是真实的。

[后果三:认知固化后的纠错成本]

更可怕的是,AI的"自信表达"会让普通人产生"我已经懂了"的错觉。

当客户拿着AI方案来找我时,她的第一反应是:"豆包说这样可以的,为什么还要改?"

纠正一个被AI"教育"过的客户,比教育一个空白客户难10倍。

你需要先打破她的认知,再重建,这个信任成本极高。

四、AI的真正价值:专业者的"加速器",非专业者的"迷雾弹"

经过这次事件,我对AI的定位有了清晰认知:

[对专业者:效率神器]

快速生成框架、整理条款、对比产品 用AI做"初稿",人用专业判断做"终审" - AI是助理,我是责任人

[对非专业者:高风险诱惑]

看似零成本获得"专业建议" 实则承担了信息不对称+责任真空+认知误导的三重风险 - 省下的咨询费,可能变成未来的理赔纠纷

五、给普通人的避坑指南

如果你打算用AI做保险规划,请务必做到:

[1. 交叉验证"关键结论"]

AI给出的架构建议(如"孩子做被保人"),务必找真人经纪人复核,比如我哈(vx:chiyuchen66)。架构错误是结构性风险,保单投保进去动辄10-20年甚至更久,后期无法补救。

[2. 追问"反面可能性"]

不要只问"这个方案有什么好处",要问:

"这个方案在什么情况下会失效?" "如果我的孩子离婚了,这张保单会怎样?" "妈妈作为投保人,有哪些权利是控制不了的?"

AI擅长回答"是什么",但很难主动提示"不是什么"。

[3. 警惕"绝对化表述"]

看到"最优""唯一""强烈推荐"等词汇时提高警惕。真正的保险规划没有标准答案,只有适合特定家庭结构的动态平衡。

[4. 保留"人工兜底"]

涉及以下情况,必须找真人顾问:

投保架构设计(谁做投保人/被保人/受益人) 健康告知的异常项处理 理赔纠纷的应对策略

结语:AI不会取代保险顾问,但会取代"不思考的人"

回到这个案例的结尾。

当我指出问题后,豆包AI的修正方案非常专业,甚至给出了"妈妈61岁领/妈妈71岁领"的具体测算。但这个修正的前提,是有一个专业的人提出了正确的问题。

AI就像一面镜子:

- 你专业,它放大你的效率

- 你空白,它放大你的风险

那个51岁妈妈的50万养老金,最终用"妈妈投保+妈妈被保+孩子受益人"的架构落地了。AI在修正方案里写了一句很诚实的话:

"这才是真正能同时满足:养老补充、资金安全、孩子婚姻风险隔离、妈妈终身掌控的结构。"

你看,AI知道什么是正确答案——但它需要有人先告诉它,什么是真正的问题。

在这个人人都在谈论AI替代的时代,保险行业或许给了我们一个反直觉的启示:越容易被AI"赋能"的行业,专业判断的价值反而越稀缺。

因为当所有人都能一键生成"专业方案"时,能识别方案对错的人,才是真正的稀缺资源。

文末提示: 本文案例基于真实对话改编,涉及产品已脱敏。保险规划需结合家庭结构、财务状况、健康情况综合判断,建议咨询持牌保险顾问。

互动话题: 你有没有被AI的"专业建议"误导过的经历?欢迎在评论区分享。