夜雨聆风

夜雨聆风

AI 电力不是单一行业,而是一条“算力需求 → 电力需求 → 电网扩容 → 数据中心电气化 → 功率半导体升级”的超级链条。

真正的核心矛盾已经不是“有没有 GPU”,而是“有没有电、能不能接电、能不能稳定供电、能不能高密度配电、能不能把热带走”。美国 DOE 预计数据中心用电占美国总用电比例已从 2023 年约 4.4% 提升,并可能在 2028 年达到约 6.7%–12%;IEA 则预计全球数据中心用电到 2030 年将翻倍至约 945TWh。

这意味着:

AI 产业链里,未来 3–5 年最硬的瓶颈之一不是芯片本身,而是“电力可得性 + 电气设备交付 + 高功率散热 + 电力电子效率”。英伟达已经公开推动 800V HVDC 架构,目标是让同一套基础设施支持从 100kW 机柜扩展到超过 1MW 机柜;其 DGX GB200 机架功耗已约 120kW。也就是说,数据中心正在从“IT 机房”变成“电力密集型工业设施”。

一、先建立总框架:AI 电力供应链到底包含什么

1)需求源头:AI 算力集群

AI 训练和推理把单柜功率、单园区功率、单位时间负荷波动都推到了新高度。传统云机房更多是 5–20kW/rack 的时代,而 AI 集群已经把行业推向 100kW 以上机柜,且正在往更高密度推进。Schneider、Vertiv、NVIDIA 都在公开讨论高密度、液冷、800V DC、MW 级 rack 的方向。

2)第一层约束:有没有足够电源

不是所有地方都能马上给一个数据中心新增几百兆瓦到 1GW 级别负荷。FERC 在 2025–2026 年已专门针对 AI 数据中心与大负荷并网、共址供电问题推动规则调整,说明“接电问题”已经成为系统级瓶颈。

3)第二层约束:有没有足够电网设备

变压器、开关柜、中压设备、母线、继保、变电站、电缆、铜铝导体、EPC 施工能力,都成了关键。DOE 此前指出配电变压器交期已从 2019 年的 3–6 个月拉长到 2023 年的 12–30 个月,这不是普通小缺货,而是基础工业产能不够。

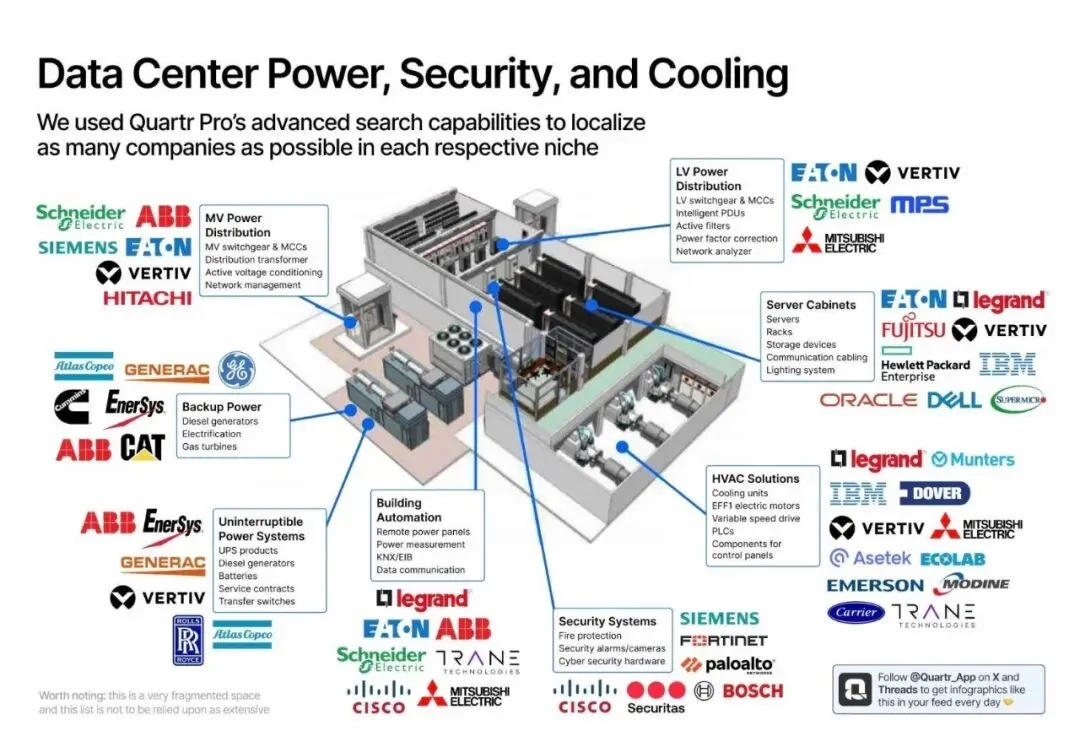

4)第三层约束:数据中心内部怎么把电送到芯片

高压进站以后,要经过 UPS、PDU、母线槽、机架配电、AC/DC 与 DC/DC 转换,最后到 GPU/ASIC 的板级供电。这一层的赢家不只是 Vertiv、Eaton、Schneider、ABB,也包括 MPS、Infineon、Vicor、Navitas 这类做高效率功率转换和供电架构的公司。

5)第四层约束:热管理

AI 不是“耗电增加一点”,而是功率密度跃迁,所以液冷从可选项逐渐变成必选项。Vertiv、Schneider、Trane、Johnson Controls 都在围绕液冷、CDU、冷板、冷冻水系统、混合冷却做系统级方案。

二、按供应链拆解:AI 电力行业所有核心板块

A. 发电侧:谁来给 AI 供电

A1. 天然气发电 / 燃气轮机

这是当前最现实、最能快速上量的 AI 新增电源方案。原因很简单:

AI 数据中心需要的是高可靠、可连续输出、能快速落地的电,而不是只有名义装机容量。GE Vernova 公开表示,数据中心建设将成为燃气轮机需求的重要驱动力,并把电力系统建设称作支撑 AI 的关键使能器;其 2025 Investor Update 还提到新设备基本卖到 2028 年,2029 年剩余可售产能有限。Siemens Energy 也明确说增长受益于工业电气化和 AI 数据中心需求。

核心公司:

GE Vernova:燃机 + 电网设备双受益,最纯正的大电力 AI 标的之一。

Siemens Energy:燃机、变电、并网、电力系统方案。

Mitsubishi Heavy:燃机强者,但美股投资者参与度相对低。

Caterpillar / Cummins:更偏备电与分布式,不是大型燃机主机核心,但受益明显。

产业周期判断:

现在处于上行大周期的早中段。

不是传统公用事业小景气,而是**“AI + 制造业回流 + 电气化”叠加的新一轮装机周期**。

但这个板块的特征是:景气长、交付慢、扩产不容易、订单兑现周期长。

投资理解:

这个环节更像“卖铲子里的重型机械”。它不像芯片那样弹性极端,但胜在订单可见性长、竞争格局稳、替代难度高。

A2. 核电 / 小型模块化核电(SMR)

这是 AI 电力长期想象力最大的板块之一,但当前仍然更偏远期期权而不是确定性现金流。Oklo 已与 Meta 支持的 1.2GW 俄亥俄核能开发达成协议,说明 hyperscaler 已经在认真布局“自带新电源”。但从许可、建造、融资到实际发电,仍需要时间。

核心公司:

Constellation Energy:传统核电资产平台,确定性高。

Oklo:SMR 概念最强,但商业兑现仍早期。

NuScale:技术路径在,但商业节奏仍需观察。

Cameco / BWX Technologies:分别偏铀与核供应链。

产业周期判断:

传统核电:复苏初期

SMR:主题预热期 / 商业化前夜,但不是成熟兑现期

投资理解:

核电是“AI 电力长期故事里赔率很大,但短期兑现最慢”的方向。

更适合把它当作长周期战略仓位,而不是追季度业绩。

A3. 可再生能源 + 储能 + 微电网

风光本身不是 AI 供电的唯一答案,因为数据中心需要 24/7 高可靠电源,但风光 + 储能 + 微网 + 长协 PPA 在边际供电、绿电目标、削峰填谷上有很大作用。DOE 也强调大负荷增长与清洁能源资源组合、区域电网适配的重要性。

核心公司:

NextEra Energy:可再生 + 公用事业龙头

AES:储能和能源解决方案

Brookfield Renewable:资产平台

Fluence:储能系统

Bloom Energy:更偏现场供电与燃料电池式分布式方案,受益于“电网来不及”的场景。Bloom 的报告认为未来 5 年会有 35GW 数据中心容量公布,现场供电采用加速。

产业周期判断:

风光:成熟期,但在 AI 主题里是二次受益

储能:成长期中段

微电网 / 现场供电:从导入期走向快速放量期

投资理解:

这个板块不是最核心的第一受益,但在“并网慢、绿电要求高、供电要弹性”的条件下,会成为重要补充。

B. 公用事业与独立发电商(IPP)

AI 负荷增长会让具备电源资产、输配资源、监管协同能力的公用事业重新定价。DOE 说数据中心负荷增长已成为美国电力需求上升的核心动力之一。

核心公司:

Vistra:发电资产 + 零售电

NRG Energy:电力与零售

Constellation Energy:核电确定性

Dominion / Duke / Southern / Entergy:区域公用事业,谁有土地、电源、变电、监管通道,谁就更值钱

产业周期判断:

从低增长防御资产,进入估值重估阶段

但分化极大:

投资理解:

这是“慢牛型 AI 电力资产”。

如果你想要低波动 + 业绩可见性,公用事业是比纯概念股更稳的选择。

C. 输电、变电、并网、EPC:真正的系统瓶颈层

这一层是我认为最容易被市场低估的部分。

因为 AI 新增一座大园区,不是只买服务器,而是要有:土地、接入点、输电线、变电站、变压器、GIS/开关柜、保护系统、EPC 总包、调试。Wesco 的材料甚至直接把数据中心建设拆成“土地拿电 → 输电线到站 → 发电机 → 变压器 → MEP → 机房配电 → 调试”的完整链条,并指出其 2025 年数据中心销售达到 43 亿美元,同比增长约 50%。

C1. 输电 EPC / 线路建设

核心公司:

Quanta Services:最关键。其 10-K 明确说,数据中心、半导体和其他大负荷设施对其机械、管道、工艺和相关基础设施服务需求强劲,且 2025 年积压订单创纪录。

MYR Group:输配电 EPC

MasTec:能源基础设施

产业周期判断:

早中段上行,且是“长坡厚雪”型

原因不是短单爆发,而是整个电力系统建设节奏在拉长,EPC 成了稀缺施工能力

投资理解:

这个层级的公司通常不是话题最热的,但往往是最能持续兑现 backlog 的公司。

C2. 变压器 / 开关柜 / 中高压设备 / 变电站设备

这是一层非常硬的工业壁垒。DOE 已经提示变压器供应链紧张;ABB、Schneider、Eaton 都在财报里直接把数据中心列为增长驱动。ABB 2025 Q4 明确说 Electrification 业务需求被数据中心带动,且中压技术与 800VDC 架构合作让其站在下一代 AI 数据中心前排。Schneider 2025 Q4 则明确表示 Energy Management 增长由 Data Center 领衔。Eaton 2025 年报则强调自己覆盖“从电网到数据中心”的整条 power chain。

核心公司:

Eaton:低压到中压、电能管理、开关、配电、UPS,几乎全链条受益。

ABB:中压、直流架构、固态电力电子、变电侧强。

Schneider Electric:能源管理、配电、机房电气、软件。

Siemens / Siemens Energy:中高压、电网集成。

Hubbell:电网部件、配电部件、连接器材。

Powell Industries:中压开关设备,弹性很大

GE Vernova Grid Solutions:高压变电、HVDC、并网方案。

产业周期判断:

最强景气板块之一,处于上行期早中段

特征是:订单快、交付慢、供给扩张慢、利润率改善持续

投资理解:

如果把 AI 电力看成淘金,

变压器/开关柜/中压配电是“最硬的铲子”。

D. 数据中心内部配电与电能质量

这部分是最直接吃 AI capex 的环节,因为所有新增 AI 集群最后都要采购这些设备。

D1. UPS、PDU、母线槽、配电柜、机架电源系统

Vertiv 2025 年四季度有机订单同比增长约 252%,book-to-bill 约 2.9x,积压订单达 150 亿美元;这已经不是普通增长,而是明显的“供不应求 + 系统级订单爆发”。

核心公司:

Vertiv:AI 电力内部基础设施最纯受益标的之一,覆盖 UPS、配电、热管理、液冷。

Eaton:UPS、PDU、配电、断路器。

Schneider Electric:APC、配电与管理软件。

Legrand:机柜配电、母线、数据中心部件,2025 年收入高增长由数据中心和并购驱动,并在 2025 年完成 4 个数据中心相关并购。

ABB:中低压供配电与直流架构。

nVent:机柜、母线、液冷外围、连接保护。

产业周期判断:

已经进入高速增长期中段

不是主题预期,而是订单和利润都在兑现

短期最可能出现的是:龙头估值高,但业绩仍可能持续向上修

投资理解:

这是最接近“AI 数据中心卖水人”的层。

相比发电侧,它的特点是订单兑现更快、收入确认更直接、对 AI capex 更敏感。

E. 备电系统:柴油/燃气发电机、备用电源

AI 数据中心对 uptime 的要求极高,所以在主供电之外,还必须上备电。Cummins 2025 年报明确表示,其 Power Systems 和 Distribution 创纪录,受益于尤其是数据中心对可靠备电的强劲需求,而且数据中心产品需求已延伸到未来 6–8 个季度。

核心公司:

Cummins:备电主受益者之一。

Caterpillar:大型机组、工程设备、备电

Generac:商用和工业侧机会增加,但数据中心级别不如 Cummins/CAT 强

Rolls-Royce Power Systems / mtu:海外强者

产业周期判断:

强景气中段

逻辑非常现实:电网不够稳、并网不够快,就先把备电拉满

但长期看,单纯柴油机不是终局,未来会被天然气、储能、微网、甚至核电部分替代

投资理解:

这是 AI 电力里一个非常容易被忽略但兑现很快的板块。

尤其在美国“先拿地、先开工、先备电”的模式下,订单能见度很强。

F. 热管理 / 液冷 / 制冷系统

F1. 为什么这个板块本质上也是“电力链”的一部分

因为冷却效率决定了:

同样总电力下,能否释放更多 IT 功率

PUE 能否下降

高密度 GPU 集群能否稳定运行

Vertiv 认为液冷已与 AI 工作负载增长深度绑定;Schneider 近期也强调 AI 工厂需要一体化电力与液冷系统;Trane 和 Johnson Controls 都推出了面向 GW 级 AI 数据中心的参考设计。

核心公司:

Vertiv:电力+冷却双核心。

Schneider Electric:液冷系统、参考设计、与 NVIDIA 协同。

Trane Technologies:大冷量冷机、AI 工厂参考设计、收购 LiquidStack。

Johnson Controls:热管理参考设计、Silent-Aire。

nVent:液冷部件与机柜系统。

产业周期判断:

从导入期进入快速放量期

2024 以前很多还是“讨论液冷”,现在已经变成“不会液冷就接不了大单”

投资理解:

这个板块的核心不是“空调”,而是高热流密度下的系统工程能力。

未来最值钱的不是单个零件,而是整套经过验证的参考架构。

G. 功率半导体 / 电力电子:AI 电力里最容易被低估的高弹性层

这是我认为未来 3–5 年会持续升维的环节。

G1. 为什么重要

AI 数据中心电力链条里,每一次电压变换、稳压、损耗优化、瞬态响应,都要靠功率半导体和电源管理芯片。

当机柜从 20kW 升到 100kW、500kW、甚至 1MW 时,功率转换效率每提升一点点,都能节省大量热损和铜耗。NVIDIA 的 800V HVDC 架构就直接把“减少铜、减少损耗、提高效率”摆到台前。

G2. 关键方向

AC/DC 高效率整流

48V/54V/800V DC 架构

PoL(Point-of-Load)近芯片供电

GaN / SiC 在高压高效转换中的渗透

板级供电、ZPD(Z-Axis Power Delivery)

G3. 核心公司

Monolithic Power (MPWR):最典型的 AI 供电核心受益者之一。公司公开表示其 Intelli-Phase 与 ZPD 技术正在为最先进 AI 和数据中心供电,并面向 500kW 以上 AI/ML 机架功率需求。

Infineon:2025 年报明确提到 AI 数据中心电源相关产品带来增长,并在 2026 年与 DG Matrix 推动基于 SiC 的 AI 数据中心电源基础设施。

Vicor:高密度 DC-DC 电源模块强者,AI 板级供电逻辑受益

Navitas:GaN/SiC 电源方案,题材弹性大

onsemi:SiC 与高功率器件,但公司整体周期更受汽车和工业影响,不是纯 AI 受益。

TI / ADI / Renesas:模拟与电源管理底层受益,但不够纯

ABB / Eaton / Schneider:从系统级电力电子也受益。

产业周期判断:

AI 专用供电子赛道:成长期早中段

广义功率半导体:处在半导体大周期分化期

也就是说,汽车/工业可能没那么强,但AI power 是独立景气线。

投资理解:

如果说 GE Vernova、Eaton、Vertiv 是“大铲子”,

那 MPS、Infineon、Vicor 这些更像铲子的刀口。

规模不一定最大,但一旦架构升级,它们的 ASP、份额、利润率弹性可能更高。

H. 电缆、连接器、母线、配电辅材

这部分通常不性感,但很赚钱。

当机架功率提升、园区规模提升、站内站外配电升级时,铜缆、母线槽、连接系统、配线管理、柜体和保护系统一起受益。Wesco 的资料里把“变压器、站点、发电机、机械与电气设备、机房内电气分配、铜缆与光纤布线系统”全都纳入数据中心销售体系。

核心公司:

Legrand:母线、PDU、机柜配电、数据中心部件。

nVent:连接保护、机柜、液冷周边。

Hubbell:连接与公用电力部件。

Belden:铜缆/连接/工业网络,更偏连接基础设施。

Wesco:分销与集成平台。

产业周期判断:

中游放量期

它们不是最先爆发的板块,但会随着数据中心和电网 capex 扩散,进入订单跟涨、利润稳增阶段

投资理解:

属于“确定性高,但估值故事没那么炫”的板块。

适合做组合里的稳健层。

I. 分销、集成、总包与数据中心全生命周期服务

这个环节往往被忽视,但在大规模 AI 园区建设里,谁能把零部件、交付、调试、运维串起来,谁就拥有更强的议价权。Wesco 已把自己放在整条数据中心生命周期里;Quanta 则往 EPC 和 MEP 总包能力扩张。

核心公司:

Wesco:数据中心销售 2025 年约 43 亿美元,同比增长约 50%。

Quanta Services:输配电 EPC + 大负荷设施。

Comfort Systems / EMCOR:MEP 工程也会受益

Jacobs / AECOM:设计与工程咨询

产业周期判断:

早中段上行

随着 AI 工厂越来越像工业园区,而不是普通机房,这些公司的价值会抬升

三、不同板块分别处于什么产业周期

我把它直接压缩成投资最有用的判断:

1)最强景气、最确定的板块

中压/高压配电、变压器、开关柜、变电设备

UPS/PDU/数据中心内部配电

液冷/热管理

输配电 EPC

备电机组

这些板块的共同点是:

订单已经爆发,收入已经确认,交付已经拉长,景气不是讲故事。

2)中长期最有想象力的板块

燃气轮机

公用事业的 AI 重估

功率半导体 / 800V DC 架构 / 高效率供电

SMR / 新型现场供电

这些板块的共同点是:

有的开始兑现,有的还在预期前期,但空间很大。

3)成熟但会被重新激活的板块

传统公用事业

传统线缆/辅材

常规 HVAC

它们不是 AI 主题里最性感的,但会因为 AI 带来新的结构性需求而重新进入资本开支周期。

四、从顶级投资者角度,哪几个环节最值得重点盯

第一梯队:最硬核、最确定、最不容易证伪

Eaton / Vertiv / Schneider / ABB / Quanta / GE Vernova

原因是它们基本卡住了 AI 电力的主干:

Eaton、Schneider、ABB:卡“电怎么分配”

Vertiv:卡“数据中心内部电力+热”

Quanta:卡“基础设施怎么建出来”

GE Vernova:卡“电从哪来、怎么并网”

这些公司不是都最便宜,但多数处于高确定性长坡赛道。

第二梯队:高弹性、赔率更高

MPWR / Infineon / Vicor / Cummins / Powell / Legrand / nVent

这些公司更像“局部瓶颈型受益者”:

功率半导体升级成功,弹性大

备电和中压设备如果持续紧张,利润率会继续抬升

配电辅材和母线如果跟着高密度化升级,也会长期受益。

第三梯队:远期期权

Oklo / Bloom Energy / SMR 相关 / 微网相关

这类公司最容易大涨大跌。

逻辑没问题,但兑现节奏、融资条件、监管进度都更复杂。

五、最大的风险是什么

1)不是所有 AI 电力受益股都会一直涨

有些板块已经被市场高度定价,后面考验的是:

订单能不能转收入、收入能不能转利润、利润能不能维持。

2)真正的瓶颈可能不断迁移

先是 GPU,接着是电网接入,再接着是变压器/开关柜,再接着是液冷和功率半导体。

所以要盯的是**“下一个瓶颈”**,不是只盯当前最热公司。

3)政策和并网规则会影响节奏

FERC 已经在处理数据中心共址、大负荷并网问题,说明监管不会缺席。

4)终局可能不是单一能源路线

未来 AI 供电很可能是:

电网 + 天然气 + 储能 + 局部微网 + 长期核电的混合体系,而不是谁单独通吃。GE Vernova 也明确说没有单一解决方案,必须是多技术组合。

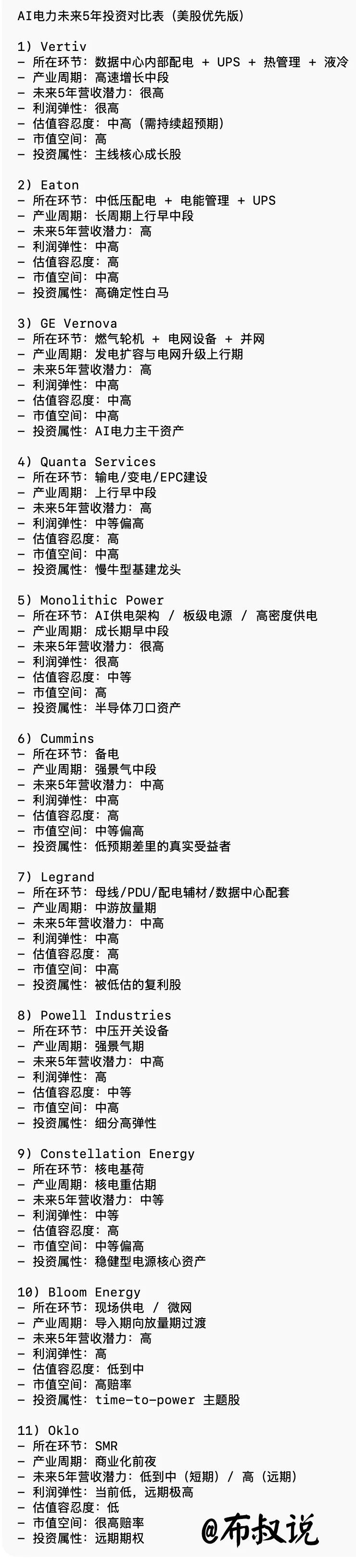

未来5–10年 AI电力最受益上市公司清单

一、先给你结论版排序

第一梯队:最确定,最像“主升浪主干”

1. Vertiv

2. Eaton

3. GE Vernova

4. Quanta Services

5. Schneider Electric / ABB

这几个共同点是:已经吃到订单,不只是讲逻辑。Vertiv 2026 年 2 月披露四季度有机订单同比约增长 252%,主要由美洲地区和 hyperscale/colocation 数据中心驱动;Eaton 2025 年报把数据中心和 AI 列为代际级终端市场机会;GE Vernova 2025 年报明确表示数据中心将显著拉动燃气轮机需求;Quanta 也在 2025 年底指出大型负荷设施尤其数据中心的多年建设项目正在扩张其市场。

第二梯队:弹性大,容易出“利润率惊喜”

6. Monolithic Power

7. Cummins

8. Legrand

9. Powell Industries

10. Infineon

这一层更多是**“瓶颈零部件 / 高附加值供电模块 / 备电 / 母线与配电配套”**。MPS 已经把 AI/ML 机架功率超过 500kW 作为重点方向;Cummins 2025 年 Power Systems 和 Distribution 创纪录,明确受益于数据中心备电需求;Legrand 2025 年收入创纪录增长 13%,官方直接说由数据中心和并购驱动;Infineon 也把 AI 数据中心供电产品列为增长来源。

第三梯队:远期期权,赔率很大但兑现慢

11. Constellation Energy

12. Bloom Energy

13. Oklo

这一层是“电从哪里来”的终局方向。Constellation 受益于核电与长协供电;Bloom 受益于现场供电和 time-to-power 紧张;Oklo 则是 SMR 期权,已经与 Meta 支持的 1.2GW 俄亥俄项目绑定,但商业兑现周期更长。

二、分板块详细拆解

1)发电侧:谁最受益

A. GE Vernova

定位:AI 电力主干资产,最像“重型卖铲子”

GE Vernova 最大的价值,在于它不是单点受益,而是同时卡住了燃气轮机 + 电网设备 + 并网能力。公司 2025 年报明确说,数据中心建设将显著推动燃机需求;并且对于数据中心而言,按 GW 计,最大的两项成本就是芯片和发电/电气设备。这个表述很关键,说明 AI 电力资本开支不是边角料,而是核心 CAPEX 之一。

业绩弹性:中高

燃机不是消费电子那种季度弹性,但一旦订单锁定,持续性更强。它的弹性不在于某一季暴增,而在于多年的订单可见性。GE Vernova 还引用研究指出,到 2030 年数据中心运营商预计将新增大量用电需求,这进一步支撑其发电与并网业务。

利润空间:中高

重型设备业务利润释放慢于轻资产软件,但一旦行业供不应求、客户更重视 time-to-power,议价能力会提升。GE Vernova 现在最像“AI 电力时代的基础工业总包核心受益者”。这是偏稳健的大票。

市值空间:中高

我的判断是:它更像长牛型平台,不是最夸张的赔率,但很可能是 AI 电力主线里持续重估时间最长的品种之一。这个判断属于基于其业务位置做的推断。其支撑点在于公司同时暴露于燃机、电网、电气设备三层受益环节。

B. Constellation Energy

定位:核电确定性资产,AI 长协供电受益者

Constellation 的优势不是想象力,而是已经有核电资产和大型清洁基荷。公司 2025 年二季度披露与 Meta 签署了 20 年协议,覆盖 Clinton Clean Energy Center 全部输出,同时其材料里多次把 AI 和工业增长列为电力需求上升驱动。

业绩弹性:中等

它不像 Vertiv 那么直接吃设备订单,但如果 AI 负荷长期上升、核电资产重新被市场重估,它会持续受益。

利润空间:中等偏高

核电资产的利润扩张,更多来自电价、长协结构、资本市场重估,而不是销量爆发。适合做组合里的“稳压器”。

市值空间:中等

更像防御成长,不像高弹性成长股。但如果市场继续把“AI 供电确定性”作为稀缺资产定价,估值中枢还有提升空间。这是推断,依据是其核电资产规模、与 AI 负荷签约能力、以及美国清洁基荷稀缺性。

C. Oklo

定位:SMR 远期期权

Oklo 最大的看点,是它已经不只是概念。2026 年 1 月,Oklo 与 Meta 宣布支持在俄亥俄南部开发 1.2GW 核能项目,Meta 明确表示该项目支持其区域内数据中心与 AI supercluster。

业绩弹性:当前低,远期极高

短期利润兑现能力弱,因为 SMR 仍在推进阶段。

利润空间:理论极高,现实不确定

一旦商业模式跑通,它可能是 AI 电力里最有想象力的环节之一;但时间、监管、建造、融资都决定它不是短期业绩股。

市值空间:高赔率,高波动

更适合定义为“期权仓”,不适合替代主仓。这个判断来自其商业化阶段与现金流成熟度。

2)电网与并网建设:最容易被低估的主线

D. Quanta Services

定位:AI 电力建设总包龙头,最像“电力版军火后勤”

Quanta 的核心不是卖单一设备,而是把输电、变电、站点、电力基础设施建出来。公司在 2025 年底明确说,大型负荷设施尤其是数据中心的多年建设项目,正在显著扩大其可服务市场;同时公司积压订单继续保持高位。

业绩弹性:中高

不像 Vertiv 那样会有很猛的订单曲线,但它的收入确定性和 backlog 质量很强。适合看 2–4 年。

利润空间:中等偏高

EPC 不是毛利率最高的生意,但一旦行业施工能力稀缺、客户对交付时点极度敏感,利润率会改善。

市值空间:中高

它最可能走出“慢牛型重估”,因为 AI 电力建设不是一波流,而是多年连续投入。

E. Eaton

定位:AI 配电总龙头之一,确定性极强

Eaton 是我眼里整个 AI 电力链里最稳的核心资产之一。原因很简单:

AI 数据中心要从进线、配电、UPS、电能管理一路走到机房,Eaton 基本都能参与。其 2025 年报和官网材料都明确把数据中心和 AI 视为代际级增长机会,并强调公司正在加深数据中心电力基础设施伙伴关系。

业绩弹性:中高

比公用事业高,比最纯题材股低,但胜在兑现概率高。

利润空间:高

因为 Eaton 处在高附加值电力管理层,而不是纯原材料层。随着 AI 机房密度提高,客户更愿意为高可靠、高效率和更快交付付费。

市值空间:中高

我更倾向把它看成 AI 电力链里的“核心白马”。可能不是涨幅最大,但是最不容易讲错逻辑的标的之一。这个判断属于推断,底层依据是其多环节覆盖和终端景气度。

F. Schneider Electric / ABB

定位:中压、低压、配电和能效系统双龙头

这两个更偏欧洲工业巨头,但在 AI 电力逻辑里地位很高。ABB 在 2025 年四季度明确提到 Electrification 业务受数据中心带动;Schneider 则持续强调其能源管理业务由数据中心推动,并且与液冷、机房电气、参考架构深度相关。

业绩弹性:中等偏高

不如纯 AI 小票弹,但比传统工业股强。

利润空间:高

尤其是在中压/低压配电、机房系统、电能效率提升这些高附加值领域。

市值空间:中等

更适合作为全球配置里的“工业龙头 AI 化”仓位。这里是基于其成熟体量与成长属性做的推断。

3)数据中心内部配电:最直接吃 AI Capex 的一层

G. Vertiv

定位:当前 AI 电力最纯、最强势的设备标的之一

Vertiv 现在几乎就是 AI 数据中心物理基础设施最强 beta。2026 年 2 月披露的四季度数据里,有机订单同比约增 252%,主要来自美洲和 hyperscale/colocation 数据中心,说明它已经进入“订单爆发不是个位数,而是倍数”的阶段。2025 年前三个季度公司也持续呈现订单、收入、EPS 强增长。

业绩弹性:极高

Vertiv 直接暴露于 UPS、PDU、机房配电、热管理、液冷等最核心设备层,AI 资本开支只要继续强,它就最容易继续兑现。

利润空间:高

设备商在供不应求、产品复杂度提高、系统集成度提升时,利润率通常会明显改善。Vertiv 正处于这个窗口。

市值空间:高,但对预期很敏感

它是最容易继续上涨的主线股之一,但也是最容易在“订单不够超预期”时波动的公司之一。

我的判断是:只要 AI 基础设施还在扩建,Vertiv 仍在主升浪主线里。这个是推断,依据是订单和客户结构。

H. Legrand

定位:被低估的配电辅材与母线龙头

Legrand 经常被忽略,因为它不像 Vertiv 那么“AI 纯”。但它非常受益于母线、PDU、配电、数据中心相关收购整合。公司披露 2025 年收入创纪录增长 13%,由数据中心和并购驱动;同时 2025 年完成 7 个收购,其中 4 个与数据中心相关。

业绩弹性:中高

弹性不如最纯设备商,但稳定性更强。

利润空间:高

公司 2025 年调整后营业利润率达到 20.7%,说明它不是薄利分销,而是高质量工业平台。

市值空间:中高

这类公司最容易走成“被低估的长期 compounder”。

I. Powell Industries

定位:中压开关设备高弹性标的

Powell 更像 AI 电力链里的“细分利基王者”,它不是平台型巨头,但在中压开关设备和电力分配环节具备弹性。由于这一层是当前最硬瓶颈之一,所以只要数据中心和工业项目继续推进,这类公司的订单和利润率都有可能继续超预期。这个判断主要是基于板块位置推断,相关硬逻辑来自当前中压/开关设备供需紧张的大背景。

业绩弹性:高

利润空间:高

市值空间:高赔率,但不如平台型龙头稳

4)备电:很多人低估了它的确定性

J. Cummins

定位:AI 数据中心备电龙头之一

Cummins 2025 年表现非常说明问题。公司在 2026 年 2 月和 4 月披露的材料里都提到,Power Systems 和 Distribution 在 2025 年收入与盈利创纪录,背后重要原因就是数据中心对可靠备电的强劲需求;二季度时公司也提到数据中心和 mission critical 市场拉动了 Power Systems 收入和 EBITDA。

业绩弹性:中高

不像 Vertiv 那么夸张,但兑现速度很快,因为很多项目在主供电未完全到位前,就先上备电方案。

利润空间:中高

从其 Power Systems EBITDA 变化可以看出,数据中心备电不仅拉收入,也在改善盈利。

市值空间:中等偏高

它不是 AI 最性感的票,但很可能是未来几年最容易持续拿到真实订单的“闷声赚钱”型资产。

5)功率半导体:AI 电力里最有“刀口利润”的地方

K. Monolithic Power

定位:AI 供电架构升级最核心的高弹性受益者之一

MPS 在 2025 Investor Day 和 2026 Q4 investor overview 里反复强调,高密度、更高效率、AI/ML 机架功率超过 500kW 是核心方向;并且 Intelli-Phase 和 ZPD 正在为最先进 AI 与数据中心供电。这个表述非常关键,因为它说明 MPS 已经不是泛电源芯片,而是站在 AI 板级与系统供电升级正中央。

业绩弹性:极高

一旦客户平台和供电架构持续升级,MPS 这种高附加值电源管理公司弹性可能比大设备公司还大。

利润空间:极高

因为这不是卖铜和铁,而是卖效率、密度、稳定性和架构升级。

市值空间:高

我会把它定义为 AI 电力链里“半导体子方向最强核心资产之一”。但它估值通常也不会便宜。这个判断来自其技术位置与终端需求位置。

L. Infineon

定位:欧洲功率半导体巨头,受益于 AI 供电但纯度略低

Infineon 2025 年报明确提到,AI 数据中心供电产品会带来收入增长;公司 2025 年 11 月新闻稿还把 AI power revenue target 明显上调。说明“AI power”在它内部已经从概念变成经营重点。

业绩弹性:中高

因为它不只吃 AI,还受工业、汽车等周期影响。

利润空间:中高

如果 AI power 在整体收入中的占比继续提升,它的盈利质量会改善。

市值空间:中等

更适合作为“低于纯 AI 估值、但能吃 AI 增量”的配置型标的。

6)现场供电 / 微网:并网慢时代的替代路径

M. Bloom Energy

定位:time-to-power 紧张时最有想象力的现场供电方案

Bloom 的逻辑非常直接:不是未来一定全替代电网,而是在电网来不及的时候,先把电供上。Bloom 的 2026 Data Center Power Report 提到,超过三分之一的数据中心预计到 2030 年会使用 100% 现场供电;其网站还称大约 30% 的数据中心站点预计到 2030 年会将某种现场供电作为主能源补充,且可在约 90 天内交付。

业绩弹性:高

只要 time-to-power 还是核心矛盾,Bloom 就有舞台。

利润空间:中高

如果项目融资、现场供电模式、服务化收费模型继续成熟,利润质量有改善空间。

市值空间:高赔率

但它的商业模式与执行能力仍比成熟设备龙头更需要验证。

三、从投资组合角度怎么配

1. 最稳的“核心仓”

我会优先放:

Vertiv + Eaton + GE Vernova + Quanta

原因很简单:

这四个分别卡住机房内部电力/热管理、配电、电源产生、电力建设四个最硬环节。它们不是同一种公司,组合起来能覆盖 AI 电力主干。

2. 高弹性“进攻仓”

Monolithic Power + Cummins + Powell + Legrand

这一组更适合吃“利润率惊喜”和“细分瓶颈继续强化”的机会。

3. 远期期权仓

Constellation + Bloom + Oklo

这是押 AI 电力终局会继续往“核电 + 现场供电 + 长协基荷”演化。波动会大得多。

四、我给你的“美股优先级”排序

如果只按美股投资实战优先级,我会这样排:

第一档:最值得长期盯

Vertiv

Eaton

GE Vernova

Quanta Services

Monolithic Power

这五个分别代表最纯设备、最稳配电、最强发电、电力建设、供电半导体核心。

第二档:高质量补充

6.Cummins

7.Constellation Energy

8.Powell Industries

9.Bloom Energy

逻辑分别对应备电、核电基荷、中压设备弹性、现场供电赔率。

第三档:远期博弈

10.Oklo

它不是不能涨,而是更适合把它当成“未来 5–10 年 AI 能源体系变化的期权”。

真正的主线不是“AI 需要更多电”这么简单,而是:

AI算力升级

──→ 数据中心负荷暴增

────→ 接电与并网变难

──────→ 中压/高压设备与EPC稀缺

────────→ 机房内部配电与液冷价值大增

──────────→ 功率半导体和高效率供电架构升级

────────────→ 现场供电、核电和长协基荷开始被重新定价

免责声明:信息仅供参考,不为任何个人和机构提供投资建议,股市有风险,投资需谨慎