夜雨聆风

夜雨聆风胜宏科技:9个月横盘震荡,25年暴涨6倍!现在还能上车吗?

炒股的朋友想必都关注到了这只AI算力核心标的——胜宏科技,2025年股价狂涨6倍多,却偏偏陷入长达9个月的横盘僵局,在260-320元区间反复震荡,迟迟不肯突破。

相信大家心里都憋着这几个问题:

✅ 为何股价长达9个月在260-320元徘徊,始终无法向上突破?

✅ 25年已经上涨超6倍了,现在高位入场还能吃肉吗?

✅ 同属AI算力PCB赛道,沪电股份、深南电路走势为何远超胜宏?

今天这篇文章,抛开券商研报千篇一律的“目标价、维持买入”套话,以PCB行业资深工程师的视角,彻底扒透胜宏科技:核心产品、客户群体、现有产能、未来扩产计划、股价滞涨真相、真实估值,看完之后,该不该买,你自有答案。

---

一、2025年报炸场!AI业务首次撑起半壁江山

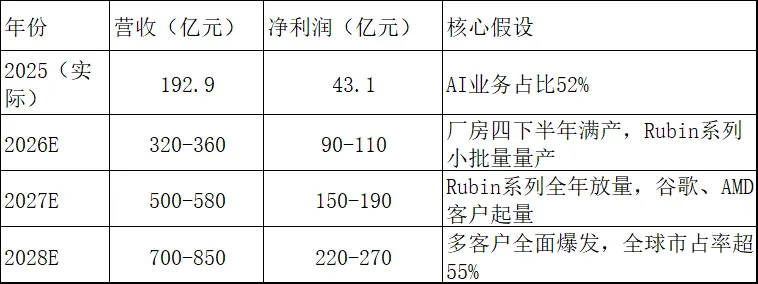

胜宏科技2025年交出的成绩单,堪称行业现象级:

- 全年营收192.9亿,同比狂飙80%

- 归母净利润43.12亿,同比暴涨274%

这份数据有多夸张?2024年公司总营收才107亿,且AI业务几乎为零;2025年新增的86亿营收,全部来自AI高端PCB业务,其中超85%来源于英伟达GB200/GB300配套的22层5阶高阶HDI板。

最关键的是,公司AI高端PCB收入占比首次突破50%,达到52%。

直白说:胜宏科技早已不是普通PCB加工厂,而是英伟达AI服务器高端HDI板核心供应商,公司业绩与英伟达GPU出货量深度绑定,彻底踩中AI算力爆发风口。

---

二、9个月不涨真相:产能见顶,新产线待投产

胜宏科技当前最大的困境,不是缺订单,而是产能完全饱和!

1. 现有产线(HDI一处)

2025年1月切入英伟达供应链,3月单月出货达5万平米,之后长期维持月产5万平米,满产满销,没有一丝多余产能承接新订单。

2. 新厂房(HDI二处/厂房四)

设计月产能12万平米,其中专为英伟达高阶HDI打造的产能就有9万平米,但至今未通过英伟达官方认证,预计2026年第二季度末(6月底)才能正式投产。

这就是股价横盘9个月的核心原因:产能天花板死死压制,业绩无法实现环比大幅增长,股价自然缺乏向上动力。

但暗藏重磅预期:一旦厂房四通过认证,英伟达订单将全面转移至新产线,9万平米月产能一次性释放!公司HDI月产能将从5万平米直接跃升至14万平米(旧线5万+新线9万),产能增幅高达180%。

这就是胜宏的“弹簧效应”:横盘压得越久,后续爆发力度越强。

---

三、产品再升级!Rubin系列单价直接翻三倍

产能爆发之外,产品单价更是迎来史诗级提升:

目前英伟达GB300所用22层5阶HDI板,单价约2.2万元/平米;而下一代Rubin系列产品(预计2026年下半年量产),工艺升级为6阶HDI、18+2+2层结构,原材料从M7/M8升级为M8/M9混压,仅M9材料成本就翻了三倍。

据业内专业测算,Rubin系列HDI板单价至少是现有产品的3倍,突破4万元/平米。

简单算账:仅新产线9万平米月产能×4万元/平米,单月产值就达36亿,且这只是英伟达单一客户贡献!

与此同时,公司客户结构持续优化:谷歌V7P板卡已进入小批量测试阶段,待产能释放后快速放量,亚马逊、AMD等全球科技巨头也逐步合作,从“单一大客户”转向“多元客户布局”,抗风险能力与业绩空间全面升级。

---

四、2026-2028业绩测算:保守预估,增长确定性拉满

拒绝券商拍脑袋估值,以产能×单价×净利率,中性偏保守测算未来三年业绩:

高盛2026年2月研报预测,胜宏2026/2027年净利润增速分别为129%、82%,12个月目标价550元;我们的测算更为保守,但增长方向完全一致:未来三年,公司净利润中枢稳定在150-270亿区间。

再看估值:当前股价290元,市值2500亿,对应2027年PE仅14-16倍。

对比同行:

- 沪电股份:2027年PE约22-25倍

- 深南电路:2027年PE约20-22倍

胜宏2025年净利润增速274%,是沪电股份(48%)的5倍多,估值却比同行低30-40%,明显被严重低估!

---

五、同赛道对比:为何沪电、深南涨得更猛?

两大核心原因,一短一长,一目了然:

短期因素:H股发行压制股价

胜宏科技已通过港交所聆讯,最快4月14日开启招股,募资约20亿美元。H股定价需参考A股股价,国际配售机构要求大幅折价获取安全垫,因此H股定价完成前,主力刻意压制A股股价,避免股价过高压缩H股折价空间、增加发行难度。

而沪电、深南无H股发行计划,没有估值压制,走势自然更顺畅。

中期因素:业绩增长节奏不同

沪电泰国工厂已投产、深南载板产能稳步爬坡,业绩呈平滑增长;而胜宏属于阶梯式爆发,下一轮业绩飞跃完全依赖厂房四认证投产,市场资金缺乏耐心,更偏爱确定性更强的平滑增长标的。

但一旦两大压制因素解除,胜宏将迎来估值修复+业绩爆发双重红利!

---

六、台湾同行爆单印证:AI PCB需求持续爆发

跳出A股市场,看看台湾同赛道企业最新动态:

- 金像电([2368.TW](2368.TW)):全球服务器PCB龙头,3月营收同比+63.1%,创历史新高,股价突破1000新台币,成台湾PCB首只“千金股”,即便资本支出上修至170亿新台币,依旧产能不足;

- 欣兴电子([3037.TW](3037.TW)):ABF载板+HDI双龙头,3月营收同比+23%,创历史第三高,一季度累计营收同比+24.5%,AI营收占比突破60%。

两家龙头营收增速均超20%,且普遍产能紧张、加速扩产,足以证明:全球AI服务器PCB需求不仅没有放缓,反而在加速爆发!

胜宏科技作为全球AI服务器PCB市占率55%的绝对龙头,行业红利不可能缺席。

---

七、灵魂拷问:现在到底能不能买?

针对大家最关心的问题,直接给出答案:

1. 为何9个月横盘?

新厂房未投产、产能见顶导致业绩无法环比增长,叠加H股发行人为压盘,双重因素导致股价区间震荡。

2. 何时开启上涨?

两大核心催化剂:

① 4月中下旬H股定价完成,压盘因素彻底解除;

② 6月底厂房四认证通过,产能全面释放。

最快4月下旬,最晚5月底,行情随时启动。

3. 290元股价贵吗?

按2027年中性净利润170亿计算,PE仅14倍,增速是同行4-5倍,估值却低30-40%,属于明显低估,性价比拉满。

4. 需警惕的风险

- H股定价折价超预期,短期情绪承压;

- 厂房四认证进度不及预期(概率极低,设备已全部到位);

- 地缘政治影响AI资本开支短期波动。

但长期来看,AI算力需求持续高增,胜宏科技作为英伟达高阶HDI板核心供应商,行业卡位三年内无人能替代,长期增长逻辑坚不可摧。

---

最后结语

胜宏科技从来不是一家普通的PCB厂,而是全球AI算力硬件赛道被低估最严重的核心环节!9个月横盘震荡,不是基本面恶化,而是资金在等待爆发的发令枪。

等到H股定价落地那一刻,就是股价起飞的枪响之时。

如果觉得这篇深度分析对你有帮助,不妨点个关注,我们会持续跟踪胜宏科技及AI算力产业链最新动态,第一时间分享核心机会!

(以上分析基于公开信息和个人研究,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎)