澳洲富豪用AI给狗治癌成功!癌症疫苗时代真的来了?你的医疗险能报销吗?近日,一则新闻刷爆了科技圈和医疗圈:澳大利亚亿万富豪迈克·坎农-布鲁克斯(Mike Cannon-Brookes),利用人工智能工具,为患晚期肥大细胞瘤的爱犬设计了一款个性化mRNA癌症疫苗,并成功使其肿瘤显著缩小。这位没有任何生物医学背景的“外行”,通过AI强大的算力加速了靶点寻找,这一事件不仅引发了关于“AI+医疗”的热议,更让我们看到了一个事实:癌症疫苗,不再是遥不可及的科幻,而是正在发生的现实。当“治愈癌症”的曙光初现,作为普通人,我们最关心的三个问题来了:- 这些动辄上百万的“黑科技”,我几年前买的百万医疗险还能报销吗?

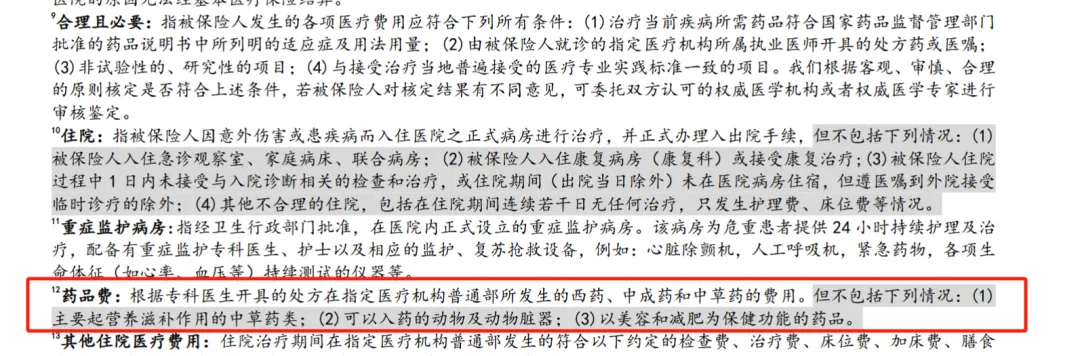

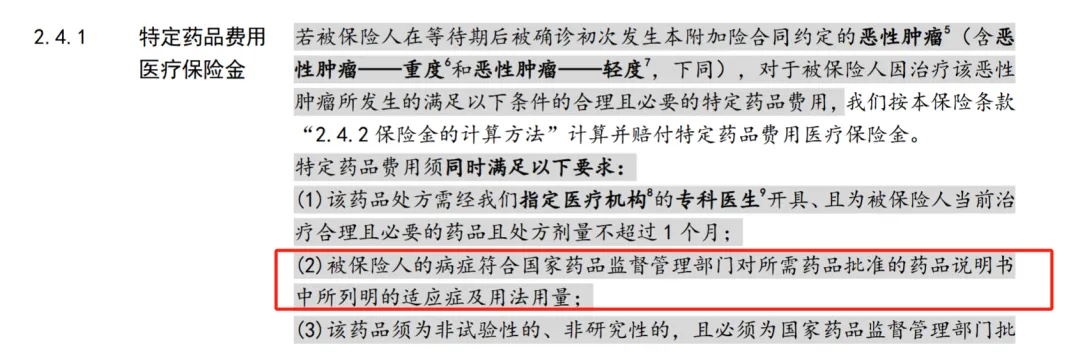

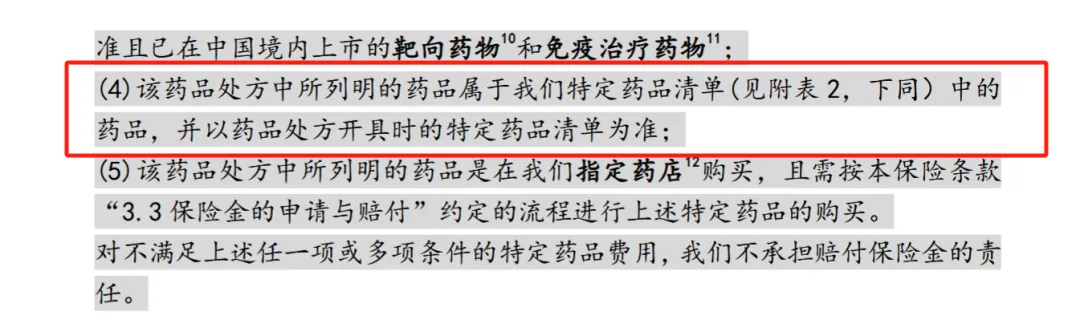

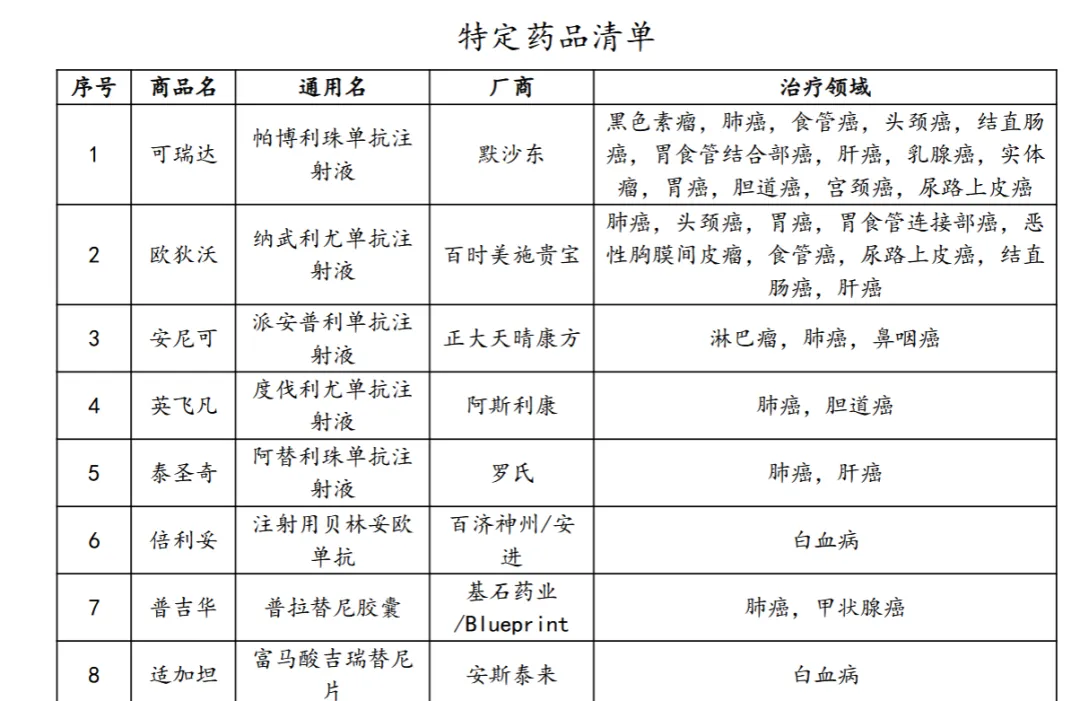

1.癌症疫苗VS CAR-T,谁是你的“救命稻草”?虽然它们都属于免疫疗法,但原理和“进度条”完全不同。它是给免疫系统发一张“通缉令”。通过mRNA等技术,教会免疫细胞识别癌细胞特有的“特征标记”(抗原),从而精准打击。它是把免疫细胞抓回来“特训”并“魔改”。提取T细胞,装上导航系统(CAR),扩增后回输体内,直接猎杀癌细胞。一句话总结:CAR-T是现在的“超级战士”,在血液瘤上大杀四方;癌症疫苗是未来的“全能教练”,有望攻克实体瘤和防复发。根据目前的研发进度和行业预测,我们可以大致推算出时间表:首个获批:Moderna和默沙东联合开发的黑色素瘤疫苗(mRNA-4157)进展最快,目前处于III期临床。如果数据持续积极,预计最快在2027年获得监管批准上市。适应症:初期主要针对高危黑色素瘤患者,用于术后防止复发。更多癌种:肺癌、胰腺癌等更复杂癌种的疫苗预计在2030年前后陆续上市。成本下降:随着技术成熟和规模化生产,疫苗价格有望从初期的10-30万美元逐渐下降。广泛应用:癌症疫苗可能成为常规治疗手段之一,与手术、化疗、靶向治疗并列。预防性疫苗:针对高风险人群(如BRCA基因突变携带者)的预防性癌症疫苗也可能问世。一句话总结:癌症疫苗离我们并不遥远,最快2-3年内就能看到首款产品上市,5-10年内有望逐步普及。面对癌症疫苗或CAR-T疗法这种动辄几十万甚至上百万的“天价”治疗费,指望国家基本医疗保险全额覆盖是不现实的。医保的原则是“保基本”,而这类前沿疗法往往因为价格昂贵、上市时间短,很难进入医保目录。这时候,百万医疗险就成了我们唯一的“救命钱”。但很多朋友会担心:我几年前买的医疗险,条款里当时还没这些技术,现在能报销吗?这就涉及到了医疗险的两个核心责任:“一般(或重大疾病)医疗住院保险金”和“特药责任”。在医院内使用的特药:通常包含在“一般医疗保险金”责任里,医院有这种药,治疗合理必须,可以报销。局限性:很多先进的抗癌药(如CAR-T、新型靶向药),因为价格昂贵或医院“药占比” 考核和DRG/DIP限费,医院药房往往不进货。医生只能开具处方,让你去外面的药房买。这时候,“院内药品费”就失效了。癌症特药(如CAR-T、癌症疫苗、靶向药)通常都属于“外购药”,所以能否报销,关键要看保单里的“特定药品费用医疗保险金”(即特药责任)是如何规定的。这意味着:如果癌症疫苗上市了,它首先必须在保险公司的《特定药品清单》里。同时,仅仅“在清单上”还不够,该药品还必须符合保单约定的“治疗领域”。既然必须在清单内,那么保险公司每年更新特药清单的频率就成了核心指标。对于一年期产品(如众安尊享e生2025):这是它们的强项。作为“卷王”,众安尊享e生系列每年都会升级,特药清单也会随之扩容。如果今年癌症疫苗上市,尊享e生最新版很可能就会将其纳入清单。对于20年保证续保产品(如太平洋健康蓝医保):很多朋友担心,如果我买了蓝医保,锁定了20年的合同,但特药清单是20年前的版本,那岂不是赔不了?其实不用担心。目前做得比较优秀的保险公司(包括蓝医保的承保公司),在特药服务上通常有“动态更新”机制。虽然主合同是锁定的,但特药清单通常作为“附录”或“服务条款”,保险公司会承诺根据国内新药上市情况进行年度更新。只要保险公司保持更新,你就不用担心20年保证续保的医疗险特药责任“过时”。随着mRNA疫苗、CAR-T等医疗技术的爆发式进步,癌症正在逐渐褪去“绝症”的标签,转变为一种可治疗、可控制甚至可治愈的“慢性病”。未来的医疗图景中,我们面临的最大挑战不再是“无药可救”,而是“有药可用,但能否用得起”。

面对动辄百万的“黑科技”疗法,医保只能提供基础保障,百万医疗险已成为应对天价账单的必需品。具体如何选择?请联系我,结合您自身需求配置。

科技在进步,我们的保障观念也要升级。希望这篇文章能帮你理清思路,在对抗疾病的路上,既有科技做武器,又有保险做后盾!

夜雨聆风

夜雨聆风