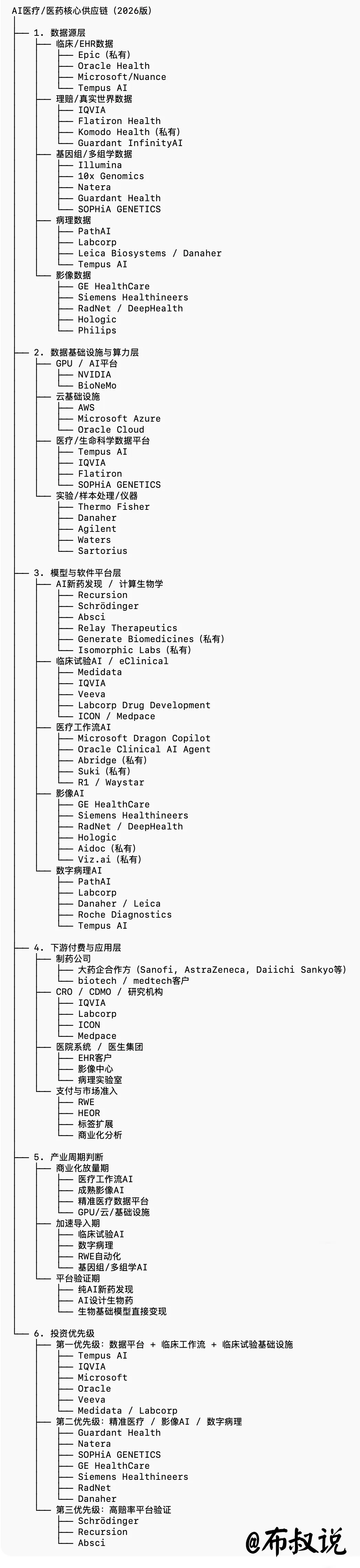

这一层决定了谁能“喂饱模型”。核心包括:临床数据/EHR、影像、病理、基因组、多组学、理赔/医保、真实世界数据(RWD/RWE),以及承载这些数据的云、GPU、数据库、工作流系统。NVIDIA把 healthcare & life sciences 明确划分为 digital biology 和 digital health,并把 BioNeMo 定位成 AI 生物学与药物发现平台;AWS 也把 GenAI 场景覆盖到 pharma R&D、RWE 和 point-of-care。

2)中游:模型、软件平台、工作流引擎

这一层是行业的“操作系统”,包括:药物发现平台、临床试验平台、生命科学垂直软件、医疗文书/编码/授权自动化、影像与病理AI平台、基因解释平台。Veeva 在 2025 年把 AI 正式加进 Vault 平台和 clinical/regulatory/safety/quality/commercial 各模块;Medidata 说其 AI 能力已在过去十年覆盖 500 多个研究,且 2025 年新启用的 AI 支持研究超过 120 个。

3)下游:真正付款的人和真正落地的场景

这一层决定商业兑现速度,主要包括:制药公司、CRO、医院系统、影像中心、病理实验室、参考实验室、支付方/药企市场准入团队。现在最先大规模付费的,不是“AI自动发明新药”,而是能直接省人、提速、提周转、提阳性检出率、提试验效率的应用。Microsoft 的 Dragon Copilot、Oracle Health Clinical AI Agent、PathAI+Labcorp 这类案例,说明临床与诊断工作流已经从试点走向规模部署。

二、分板块详细拆解:每个核心环节处于什么产业周期

1. 医疗数据基础设施层

核心功能:把医院、实验室、影像、病理、基因、理赔、药企研究数据变成可训练、可调用、可审计的数据资产。核心壁垒:合规、标签质量、数据清洗、纵向随访、跨模态整合、工作流嵌入。代表公司公有/基础设施:Oracle Health、AWS、Microsoft、Snowflake、Databricks、NVIDIA医疗数据平台:Tempus AI、IQVIA、Flatiron Health(私有,Roche)、SOPHiA GENETICS、Guardant Health、Natera基因/多组学数据供给:Illumina、10x Genomics、PacBio、Oxford Nanopore(非美股)、Thermo Fisher周期判断:从“数据建设期”进入“数据资产变现期”原因很简单:一是监管环境已经接受 AI 介入药物生命周期与证据生成;二是行业正从静态 PDF、孤岛数据库,转向机器可读、可互操作的数据对象。FDA确认药物开发申报中使用 AI 的数量显著增加;IQVIA 也在推进“数字化协议”,把临床试验从 PDF 变成可计算、可自动化的结构化流程;IQVIA 的 RWE 网络已覆盖超过 12 亿去标识化患者记录。投资视角这层最像 AI 医疗里的“数据地主”。真正有价值的,不是单纯有数据,而是:有高频新增数据、能回流标注、能形成闭环、能被药企/医院反复调用的数据平台。Tempus 就是最典型的例子:2025 年收入增至 13 亿美元,同比增长 83.4%,其中 Diagnostics 9.554 亿美元,同比增长 111.5%,Data and Applications 3.164 亿美元,同比增长 30.9%,剩余合同价值超过 11 亿美元,净收入留存率 126%。这说明它已不只是“故事型 AI 医疗公司”,而是进入平台型兑现阶段。这一层最值得盯的公司最强平台化:Tempus AI、IQVIA肿瘤专病数据/RWE:Flatiron、Guardant Health精准医学云平台:SOPHiA GENETICS多组学底层供给:Illumina、10x Genomics、Natera、Guardant Health

核心功能:提高试验设计、中心筛选、患者招募、偏差管理、数据清洗、方案执行和上市后证据生成效率。代表公司IQVIA、Medidata(Dassault)、Veeva、Labcorp Drug Development、Medpace、ICON、Parexel(私有)、Oracle Health、Tempus、Flatiron。周期判断:导入加速期,已经越过概念验证这层的信号比纯 AI 药物发现更扎实。Medidata 披露:93% 的受访临床试验高管表示正在使用或积极评估 AI,近四分之三表示已经获得预期价值;其平台过去十年支持 500+ AI 相关研究,2025 年新启动 120+ AI 支持研究。IQVIA 则在推动 digital protocol、machine-readable protocol、自动化试验工作流。Veeva 也把 AI 直接接入临床、法规、安全、质量、商业模块。投资视角这层是我认为未来 3-5 年最稳的 AI 医药受益区之一。原因不是想象力最大,而是 ROI 最容易算:试验周期缩短protocol deviation 降低site productivity 提高patient recruitment 更精准数据清洗和提交更快这个板块的典型特征是:客户大、预算真、续费率高、合规壁垒高、切换成本高。重点公司最强基础设施龙头:IQVIA、Veeva深度临床平台:Medidata带数据闭环的精准研究:Tempus、Flatiron外包执行受益:Labcorp、ICON、Medpace。

5. 医疗工作流AI:医生文书、编码、授权、运营自动化

核心功能:把医生和医院最痛苦的低效流程自动化。包括:ambient scribe、病历摘要、临床问答、编码、事前授权、收入周期管理、调度、呼叫中心、护理助手。代表公司Microsoft/Nuance Dragon Copilot、Oracle Health、Epic(私有)、Abridge(私有)、Suki(私有)、Doximity、Salesforce Health、Waystar、R1 RCM、Availity(私有)。周期判断:商业化放量期,最接近“已经在赚真钱”的 AI 医疗板块这是现在 AI 医疗里最像企业软件牛市主线的方向。Microsoft 已把 Dragon Copilot 用于临床文书和工作流;Intermountain Health 的案例显示,截至 2025 年底已有超过 2,500 名活跃用户,单次就诊记笔记时间下降 27%;Oracle 2026 年继续把 Clinical AI Agent 推进到急诊和住院医生工作流。为什么这个板块先爆发因为它直接打到医院 P&L:节省医生时间缓解 burnout提高吞吐改善编码和回款降低行政成本这比“10年后也许研发更高效”更容易拿预算。投资视角这一层最大的机会往往不在最“性感”的小公司,而在拥有入口、分发和工作流嵌入权的平台方。也就是说,谁控制 EHR、办公入口、临床桌面、医院关系,谁更容易吃掉价值。所以:平台入口型赢家:Microsoft、Oracle医院生态护城河:Epic(非上市)专用产品高增长:Abridge、Suki收入周期/支付协同:R1、Waystar。

核心功能:给 AI 医疗/医药提供训练、推理、实验执行与样本处理能力。代表公司NVIDIA、AWS、Microsoft Azure、Oracle Cloud、Thermo Fisher、Danaher、Agilent、Waters、Sartorius、Bio-Rad。周期判断:已经在景气扩张期这个板块不是“AI 医疗专属”,但却是最确定的受益层。NVIDIA 的 BioNeMo 已被生命科学客户采用;Thermo Fisher 2025 与 OpenAI 合作,把 AI 嵌入其 Accelerator Drug Development 端到端方案;Danaher 也持续把 AI 结合到诊断与生命科学流程中。投资视角如果你不想承担临床失败风险、医保支付风险、监管路径风险,那么“卖铲子”通常是更稳妥的配置。但问题在于,这些大公司受益并不纯粹,AI医疗只是其众多业务中的一个分支,所以弹性不如纯平台公司。

不是“会不会用大模型”,而是下面这四件事:第一,独占且持续更新的数据。尤其是带结局数据、带纵向随访、带多模态映射的数据。Tempus、IQVIA、Flatiron、Guardant 这类平台的壁垒都在这里。第二,工作流入口。谁嵌入医生桌面、医院 EHR、药企临床系统,谁就有分发权。Microsoft、Oracle、Veeva、Medidata 的地位比很多“单点 AI 工具”更稳。第三,监管与合规能力。医疗不是互联网行业,能过审、能追溯、能解释、能监控漂移,远比 demo 好看重要。FDA 的 AI device list 和药物开发 AI 原则,就是这一壁垒的体现。第四,数据—模型—实验/临床反馈闭环。Absci 明确强调其 AI 算法与湿实验验证形成连续反馈闭环;这类闭环越强,平台越可能自我强化。

夜雨聆风

夜雨聆风