夜雨聆风

夜雨聆风

摘要:打开外卖App点餐,弹出“分期立减几块钱”;打车付完款,页面推来“低息借款”;充个视频会员、给手机交话费,都能看到借贷页面的入口。如今,各类生活服务平台App里,借贷诱导无处不在,本应慎之又慎的金融借贷行为,变成了一不小心就可能触及的操作。不少人稀里糊涂开通服务,不知不觉就背上了借贷,甚至还影响了个人征信。面对无孔不入的借贷营销,消费者该怎么守住自己的金融安全?

01

界面以福利优惠为噱头

点进竟是贷款申请

YUNNAN YIHAI LAW FIRM

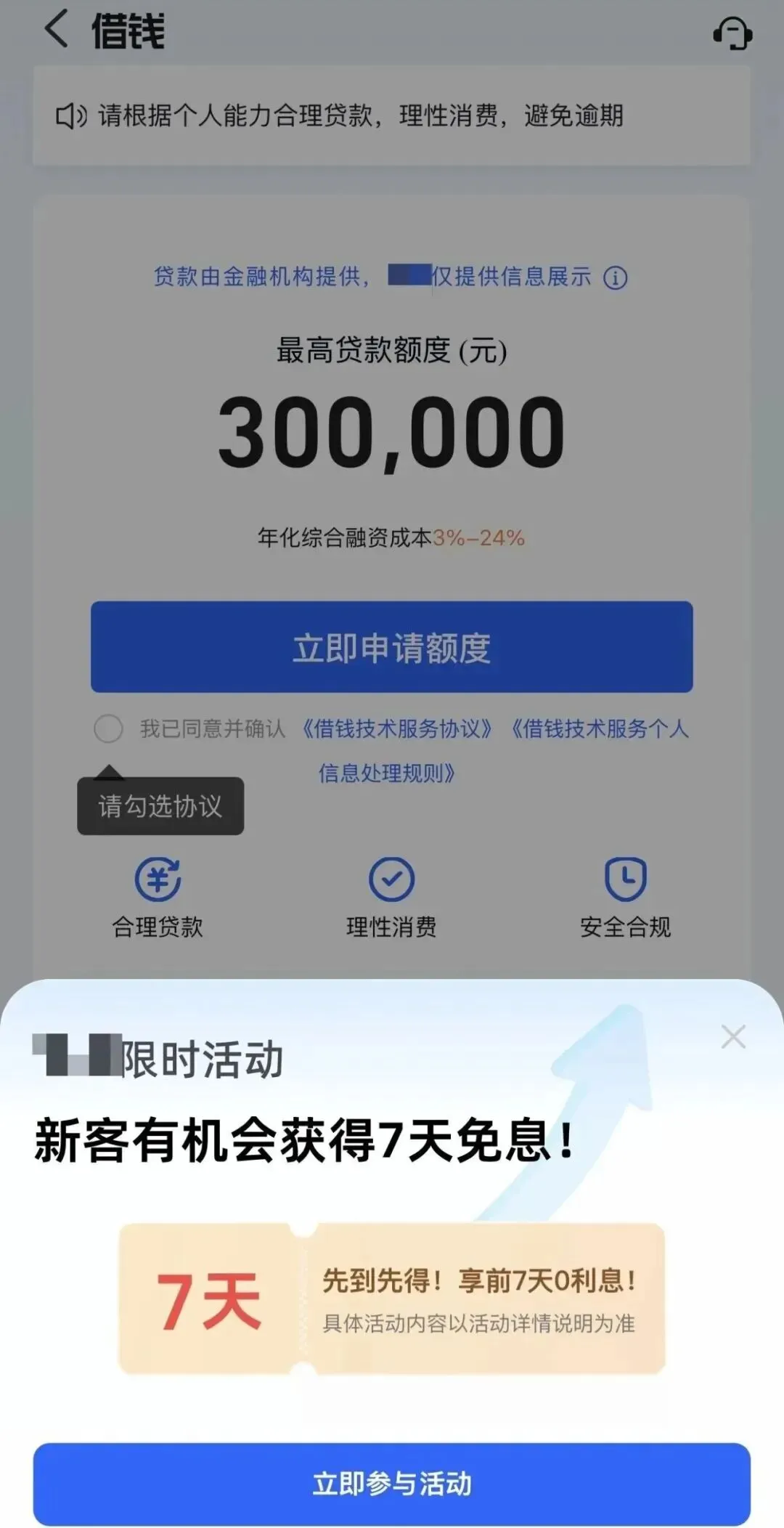

浙江的王先生反映,近期刷剧时手机频繁弹出各类贷款广告,“不求人、额度高、秒到账”等宣传语极具诱惑力。一次等待剧集播放的间隙,他无意间点了几下屏幕,很快就收到了可获批20万元贷款的提示。

△某视频平台“免费领1个月VIP”,点击后会跳转到借贷申请页面。

王先生说,以前去银行贷几十万手续繁琐,要房产、汽车抵押、查征信,放款还慢,现在手机上点几下竟然就能借钱。

江西的解女士同样在追一部热播剧的时候,点击了某视频平台“免费领1个月VIP”的按钮,本想着能省二十几元就点击了。结果点开发现需要填身份证、银行卡信息,填着填着才意识到是在申请贷款。

△某视频平台借贷申请页面

梳理发现,购物、娱乐、出行、外卖等多款常用软件中,不少平台都设置了借贷入口,部分看似与贷款毫无关联的平台也不例外,其背后主要分为平台自营金融产品和为第三方导流的助贷服务两种模式。

△某导航软件App的贷款入口

在数字经济学者刘兴亮看来,互联网平台的核心目标就是转化率和变现的效率,这类设计本质是刻意引导用户,提升转化效果。

他介绍,借贷业务利润高、复购强,所以会被放在最高优先级别的推荐位置。设计的细节体现了对行为的引导:按钮颜色显眼,关闭按钮隐蔽,默认帮你算好可借贷的额度,这些都属于行为设计,会降低用户决策门槛。

根据《互联网信息服务算法推荐管理规定》,平台不得利用算法诱导过度消费,但是现实中有些行为还在打擦边球。

02

借贷要审慎评估还款能力贷款产品必须明确标示年化利率

YUNNAN YIHAI LAW FIRM

不少人觉得分期买东西就是先花后付的小优惠,没想到算下来有不少隐形费用。

南开大学金融发展研究院院长田利辉认为,算出借贷或分期的真实成本,关键就在把控利率环节。

他提醒,当看到“日息低至万分之一”“千元借款仅几毛费用”这样的广告后,当心这不是优惠,而是认知的陷阱和“利率幻觉”。“日息万分之一”听起来微不足道,但若乘以365天,年化利率就是3.65%。若按日息万分之五来算,年化利率高达18.25%,这已接近法律保护民间借贷利率的上限。“按照监管规定,贷款产品必须在显著位置标示年化利率,如果未标注、标得很小或只标了日利率、月费率,建议你转身就走。”

田利辉指出,年轻人为几元优惠券随手借贷后导致越欠越多,是当下消费金融的痛点,他建议普通人要明确自身可借额度,避免超出还款能力。

国家金融监督管理总局近期约谈5家助贷平台及6家出行平台,直指金融业务营销不规范、息费披露不清等问题。今年3月,两部门联合发布新规,要求个人贷款业务明示综合融资成本,全面列明各项息费及收取标准。

田利辉认为,非金融应用程序正在成为金融风险的隐蔽入口,近两年相关监管的力度和速度空前且具有历史性,明确息费只是第一步,根治乱象需要三位一体的治理体系。“监管的终极目的是要让借贷回归慎重决策的本质。”

一是技术监管要升级。不能让算法成为诱导借贷的帮凶,利用用户财务困境的算法需要禁止;

二是数据使用要规范。消费行为的数据和金融数据需要严格分离,防止平台通过分析外卖记录、打车频次来判断用户是否已经缺钱;

三要建立全链条的责任机制。营销环节禁止将借贷入口伪装成消费券、积分提醒的形式,签约环节应该考虑设置冷静期,催收环节必须严禁暴力催收。

义海视点

各类生活服务App以福利、优惠、会员等名义诱导用户点击跳转借贷入口,将借贷入口伪装成普通消费福利,刻意弱化贷款属性、模糊借贷风险,本质上违反《消费者权益保护法》关于经营者应当真实、全面披露商品或服务信息的法定义务,同时还违背《互联网信息服务算法推荐管理规定》中禁止利用算法诱导过度消费的监管要求。

平台通过显眼按钮、隐蔽关闭、默认测算额度等行为设计降低用户决策门槛,已超出正常商业营销范畴,构成对消费者的不当引导与信息误导,若因此导致用户在不知情、不理解真实法律后果的情况下完成借贷申请或合同签署,消费者可依据相关规定,以存在欺诈、重大误解为由主张撤销借贷合同,相关合同被撤销后,平台与合作金融机构不得主张高额利息、违约金等不当利益,仅可要求返还实际借款本金。

文中提及的日息万分之五折算年化利率超18%、仅展示日息月息而不显著标注年化利率等情形,均违反个人贷款信息披露的强制性监管要求,2026年3月国家金融监督管理总局与央行联合发布的《个人贷款业务明示综合融资成本规定》明确要求,个人贷款必须全面列明利息、分期费、服务费等全部综合融资成本,并以显著方式公示年化水平,未依法明示、变相拆分息费、制造利率幻觉的,均属违规,消费者有权拒绝支付未明示的费用,监管部门可对放贷机构及合作助贷平台采取行政处罚、责令整改等措施,金融机构对助贷平台负有管理与审查责任,因平台违规宣传、息费披露不清引发的消费者损失,金融机构往往需承担连带法律与赔偿责任。

平台将非金融消费场景与借贷业务深度绑定,通过分析用户消费、出行、支付等行为数据判断资金需求并精准推送借贷产品,涉嫌违反《个人信息保护法》关于个人信息处理应遵循合法、正当、必要、诚信原则的规定,非金融场景收集的消费数据与金融授信无直接必要关联,过度采集、跨场景滥用用户信息用于诱导借贷,属于违规处理个人信息,用户有权要求平台停止相关信息处理、删除违法收集的数据,若因此造成损害可主张侵权赔偿。

从法律责任层面,平台无金融资质擅自开展放贷业务,可能触犯相关法律规定,构成非法金融活动,相关借款合同可能被认定无效;以虚假优惠、隐瞒真实成本等方式诱导借贷,构成欺诈,需承担撤销合同、返还利息、赔偿损失等民事责任;若存在年化利率超标、砍头息、暴力催收等行为,还可能触及非法经营、催收非法债务等刑事犯罪红线,面临刑事追责。

国家金融监督管理总局近期集中约谈助贷平台与出行平台,叠加综合融资成本明示新规落地,标志着监管已从前端营销、中端定价到贷后催收形成全链条规制,核心是压实平台与金融机构的信息披露、消费者保护与合规管理责任,推动借贷回归审慎决策本质。

对消费者而言,遇到以福利、优惠为幌子的借贷入口、未显著明示年化综合成本、强制捆绑授权个人信息等情形,应立即拒绝操作并留存截图、协议、弹窗等证据,后续可通过向监管部门投诉、申请调解或提起民事诉讼等方式维权,主张撤销合同、拒绝支付违规息费、要求赔偿损失,切实维护自身金融安全与合法权益。

审核丨皮燕

编辑丨雷雁雯

来源丨部分内容综合自央视新闻综合中央广电总台中国之声

免责声明:本文所涉及观点仅用于交流学习,不可视为云南义海律师事务所正式法律意见或建议。云南义海律师事务所对本文内容及观点保持中立,不对图文包含内容的真实可靠性或完整性提供任何担保,建议您采取任何行动前咨询专业法律人士,以便获得具体法律意见。

版权说明:图文禁止用于商业用途,版权归原创者所有,若转载、引用内容所属来源标注错误或侵犯到您的权益,请及时与云南义海律师事务所联系以便尽快处理。

法律咨询热线丨0871-68400511

地址丨昆明市西山区日新中路广福城写字楼A11-1栋18楼