夜雨聆风

夜雨聆风ChatGPT引爆全球AI产业浪潮后,国内通用大模型赛道迎来爆发式增长,A股AI牛市随之开启,市场逻辑从初期的概念炒作逐步转向业绩兑现,技术实力、商业化效率与现金流质量成为衡量企业价值的核心标尺。

曾被誉为“A股AI龙头”的科大讯飞,在这场产业变革中经历了从巅峰到掉队的反差。其2023年股价半年暴涨超150%、市值逼近1900亿元,却在后续市场调整中持续回调,截至2026年4月股价较峰值大幅下滑,市值回落至千亿区间,蒸发数百亿。

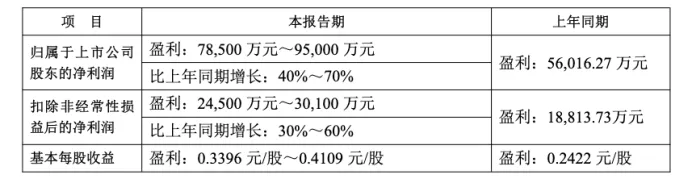

图源/公告

其掉队背后,是不容忽视的经营隐忧,2025年业绩预告显示,科大讯飞归母净利润同比增长40%至70%,但核心盈利严重依赖政府补助,剔除新增约3亿元重大项目政府补助后,主营业务盈利能力依然薄弱;同时费用高企问题突出,2024年研发与销售费用合计近80亿元,叠加B/G端项目变现低效,形成“增收不增利”的困境。

再加上通用大模型布局较慢、应收账款高企、面临巨头围剿及转型期的资金与合规风险,这家中文语音AI先行者正遭遇发展瓶颈。

近年来,ChatGPT的横空出世引爆全球AI产业浪潮,国内通用大模型赛道迎来爆发式增长,A股市场随之开启一轮AI牛市,核心逻辑围绕AI技术商业化落地与产业赋能展开,成为资本市场最受关注的主线之一。

这轮牛市初期,市场普遍处于“炒预期”阶段,只要与AI概念相关的企业均获得较高估值溢价,而随着行业发展逐渐成熟,市场风格悄然切换,从单纯的概念炒作转向看业绩兑现,核心评判标准转变为企业技术实力、商业化效率及现金流质量。

那些具备真实业绩支撑、全栈技术能力的企业持续领跑,而部分前期依赖概念炒作的企业则逐渐掉队。

曾被誉为“A股AI龙头”的科大讯飞,在最新一轮行情中表现疲软,形成“掉队”反差。从股价表现来看,2023年ChatGPT引爆全球AI行情,科大讯飞作为国内语音AI龙头被市场爆炒,这一年,其股价从年初32元左右一路飙升至6月81元的历史高点,半年涨幅超150%,对应市值一度逼近1900亿元,脱离基本面支撑。

图源/雪球

随着AI板块调整,资金从纯题材炒作转向业绩验证,高估值失去业绩锚点,股价持续回调,截至2026年4月13日,公司开盘价仅为47.23元,相较高峰期大幅下滑。市值从1900亿高位回落至千亿区间,估值回归理性的过程漫长且痛苦,透支的涨幅需要漫长的业绩消化期才能修复。

伴随股价回调的是市场认知的变化,此前市场将科大讯飞视为A股AI领域的标杆企业,给予极高的估值溢价,而随着业绩验证期到来,市场对其认知从A股AI龙头转变为基本面存忧。

在市场聚焦AI技术商业化落地与真实业绩兑现的背景下,科大讯飞前期积累的高估值缺乏持续支撑,尽管在通用认知智能领域有所布局,但市场认为其大模型商业化进展与头部企业存在差距。

尽管科大讯飞在2024年实现营收破200亿元大关,第四季度单季盈利创历史新高,但这并未改变其核心经营短板。与此同时,科大讯飞的盈利质量与现金流状况未能满足市场对AI企业的核心预期,最终导致其在AI牛市中逐渐褪色,与核心标的的差距不断扩大。

科大讯飞在本轮AI大模型浪潮中发展节奏与竞争格局呈现阶段性压力,源于长期战略重心与通用大模型赛道需求之间的矛盾。

技术层面,科大讯飞长期深耕语音识别、教育、医疗等感知智能与垂直场景智能,形成较强路径依赖,在通用认知大模型的早期布局上相对较弱。

2023年5月,科大讯飞正式发布星火大模型V1.0,起步时间晚于百度、阿里等头部厂商。早期版本在通用能力、逻辑推理、多模态融合等方面与行业第一梯队存在差距,尚未形成明显差异化壁垒。

算力层面,科大讯飞与华为深度合作构建国产算力体系。2023年10月建成国内首个万卡级国产智算平台“飞星一号”,2025年“飞星二号”一期投产,成为国内少数具备万亿参数大模型常态化训练能力的国产算力基础设施。

但这一自主可控路线也带来阶段性挑战,受国产算力生态与软件工具链成熟度影响,早期大模型迭代节奏较国际一流水平存在一定延迟;同时,为保障技术自主可控,需持续投入资源进行国产芯片适配与框架优化,短期内对研发效率形成压力。

此外,相比腾讯、阿里等具备完整云基础设施的巨头,科大讯飞在通用算力规模与云服务生态上仍存在差距,其优势更多体现在垂直行业场景的深度落地,而非通用AI基础设施的广度覆盖。

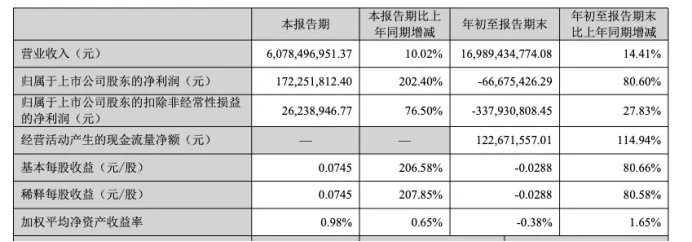

财务层面,科大讯飞自我造血能力薄弱,盈利质量堪忧,报表存在明显“虚胖”特征。

图源/财报

2025年前三季度,公司扣非净利润为负,扣非净亏损达3.38亿元,主业长期造血能力弱;归母净利润高度依赖非经常性损益,2022年2024年政府补助分别达4.73亿元、4.04亿元、4.19亿元,占同期归母净利润比重超60%。

图源/财报

科大讯飞2025年度业绩预告显示,预计2025年归母净利润为7.85亿元至9.5亿元,同比增长40%至70%,扣非净利润为2.45亿元至3.01亿元,同比增长30%至60%。然而,科大讯飞也提及“因承担重大项目的政府补助增加约3亿元”。若剔除这部分非常规性收益,科大讯飞核心主营业务的盈利能力依然较弱。

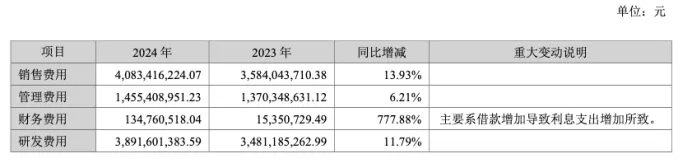

费用高企与变现低效进一步加剧盈利困境,2024年研发费用38.92亿元、销售费用40.83亿元,B/G端项目定制化程度高、交付周期长,商业化效率极低,呈现典型“增收不增利”,星火大模型等AI核心业务尚未贡献稳定利润,投入产出严重失衡。

图源/财报

财务质量方面,应收账款黑洞扩大,截至2025年9月末,应收账款为159.13亿元,占前三季度营收169.89亿元的比例超90%,账龄偏长、周转率极低,客户以政府、国企为主,回款周期漫长,经营性现金流被大量占用,资金周转压力与坏账风险持续累积,进一步压制估值与股价弹性。

图源/财报

竞争层面,科大讯飞面临巨头全方位围剿,B端与C端双线承压,且资金面缺乏长线支撑。B端市场,百度、阿里、华为等科技巨头下场,凭借算力、资金与生态优势发起价格战,科大讯飞在教育、智慧城市等传统优势领域的方案溢价被稀释,订单获取难度上升;C端市场,AI学习机等硬件产品被华为、作业帮等竞品快速赶超,C端AI应用缺乏爆款产品与流量入口,难以形成规模化变现闭环。

这些因素叠加在一起,导致科大讯飞在AI产业升级的关键周期中,从市场追捧的龙头彻底掉队。

科大讯飞的掉队绝非短期市场波动所致。作为中文语音AI的先行者,科大讯飞正经历从单点技术到全栈生态的跨越。

从1999年成立开始,科大讯飞一直深耕语音识别、合成等感知智能,奠定教育、医疗等行业技术根基,2016年前后,科大讯飞转向“AI+行业”垂直落地,逐步推出学习机、讯飞听见等C端产品,发力智慧城市、政法B端方案,完成从技术商到场景服务商的转型。

图源/公司官网

随着AI大模型的发展,科大讯飞近年来又以星火大模型为核心,以“大模型+行业场景”驱动,发力通用认知与多模态融合,推进算力自研与生态开放,试图补齐通用大模型与算力短板,追赶行业第一梯队。

但转型期的资金与合规风险也在爆发。2025年8月22日,科大讯飞发布40亿元定增初版预案,包括8亿元星火教育大模型和32亿元补充流动资金,因补流占比80%被市场质疑“过度补血、圈钱”;9月29日公司完成预案修订,维持募资总额不变,将补流缩减至8亿元、新增24亿元专项用于算力平台建设;这次定增,实控人刘庆峰控制的安徽言知科技承诺认购2.5–3.5亿元,引发市场对关联交易利益输送的担忧。

图源/公告

采购合规层面更是连遭重罚。2024年5月,全资子公司讯飞智元因招标提供虚假证明,被国家电网上海电力公司列入黑名单3年;2025年7月,安徽听见科技因串通投标被禁入全军采购2年,连带限制相关责任人。

从行业视角看,科大讯飞的困境清晰揭示了AI赛道投资与发展的核心逻辑已发生根本性切换,市场不再为纯概念买单,全面回归基本面验证,只有同时具备通用认知智能技术、全栈算力支撑与高效商业化变现能力的企业,才能构建核心壁垒,单一技术优势、题材炒作与补贴依赖的模式已不可持续。

AI产业的竞争早已从单点技术比拼升级为综合实力较量,企业若固守既有赛道、滞后布局核心趋势,极易陷入战略误判的陷阱,被行业快速淘汰;同时,赛道分化加剧,垂直场景与通用大模型双线并行,仅靠单一技术路线无法覆盖产业需求,必须保持战略灵活性,及时跟进底层技术迭代,避免路径依赖带来的系统性风险。

对科大讯飞及同类AI企业而言,走出困境必须补齐短板、重塑竞争力。战略层面,需聚焦通用大模型与算力两大核心短板,加快自研算力集群建设,摆脱外部算力依赖,同时优化研发资源配置,集中力量提升星火大模型的通用能力与多模态融合水平,避免资源分散,加快从垂直技术服务商向全栈AI能力提供商转型。

盈利层面,科大讯飞需要降低对政府补助的依赖,强化教育、智慧城市等核心场景的商业化变现效率,控制研发与销售费用,破解增收不增利的困局,推动主业实现可持续盈利。财务层面,科大讯飞要优化应收账款管理,缩短账龄、加快回款,改善经营性现金流,减少资金占用,提升财务稳健性,为技术投入与业务扩张提供坚实支撑。

唯有如此,科大讯飞才能摆脱系统性困境,重新回归AI赛道第一梯队,真正成为具备长期价值的行业龙头。

来源:消费日报-今朝新闻

图片:科大讯飞

投稿及建议,请发送邮箱:jinzhaonews@126.com

商务合作请联系:18710046050(同微信)