夜雨聆风

夜雨聆风

这是“金融学前沿论文速递”第1673篇推送

选文:张希羚 编辑:倪伊佳

仅用于学术交流,原文版权归原作者和原发刊所有

(以下内容为AI输出,未经人工修改。)

原文:张希羚、于昊平、徐龙炳、卞子咏,2026:数字政府建设何以赋能企业全要素生产率——基于生成式人工智能的证据,《财经研究》第2期。

政府工作报告里藏着一座城市的“数字治理密码”。当大语言模型逐句“审阅”十年间3100份地级市政府工作报告,它能读出一座城市是“表态阶段”还是“成效显著”——而这个评分,竟能解释企业全要素生产率的提升。数字政府建设不仅是“让数据多跑路”,更是“让企业多赚钱”。 本文用生成式AI给政府数字化“打分”,发现:数字政府建设水平每提高一个等级,企业全要素生产率显著提升,且对高科技企业、年轻企业、融资难企业更“友好”。

一、研究背景

中国经济正穿越由中高收入迈向高收入的关键航段,传统要素驱动的增长引擎逐渐失速,全要素生产率(TFP) 的提升已然成为点燃新质生产力、牵引高质量发展的核心火种。几乎在同一时间轴上,数字政府建设从早期“政务上网”的表层信息化,加速向“数据驭政”的深层治理跃迁——从“最多跑一次”到“一网通办”“一网统管”,政府职能的底层逻辑正在经历一场从“物理叠加”到“化学反应”的质变。

在这场静水深流的变革中,地方政府工作报告犹如一份份年度的施政“心电图”,字里行间不仅标注着治理重心的转移,更隐藏着数字化建设从“表态动员”到“落地执行”再到“开花结果”的梯度密码。于是,一个关键追问浮出水面:数字政府建设究竟能否穿透行政边界,真正赋能微观市场主体? 如果能,这股力量又沿着怎样的传导路径,最终撬动企业全要素生产率的跃升?

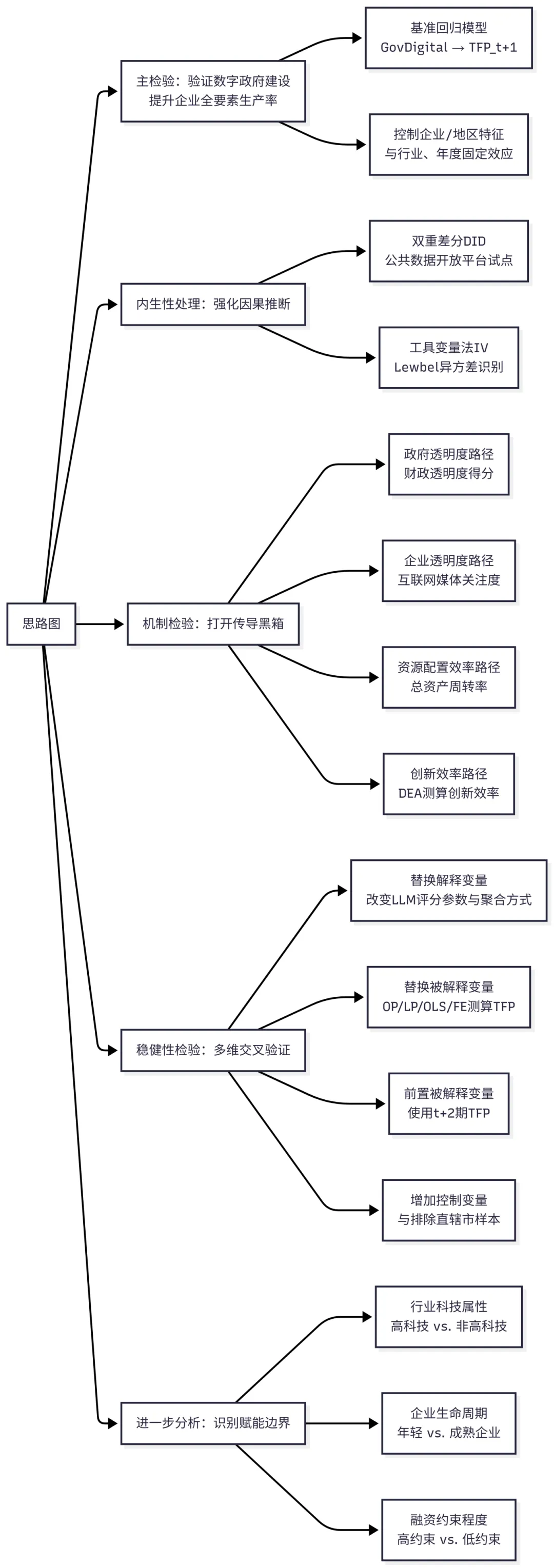

二、主检验

基准回归:以企业 t+1 期全要素生产率(GMM法测算)为被解释变量,以基于DeepSeek-V3模型评分的数字政府建设水平为解释变量,控制公司规模、盈利能力、杠杆率、成长性、地区经济水平、产业结构、企业数字化程度、研发支出等变量,并固定行业与年度效应,采用OLS回归进行检验

结论:数字政府建设水平的回归系数在 1% 水平上显著为正,表明数字政府建设能够显著提升企业全要素生产率,支持了研究假设

三、机制检验

1. 机制一:提升政府财政透明度

检验策略:以清华大学等发布的中国地级市政府财政透明度(GovTransp) 为代理变量,衡量政府透明度水平,将数字政府建设水平(GovDigital)作为核心解释变量,控制财政相关变量与年度固定效应,进行回归检验,验证数字政府建设对政府透明度的正向影响

结论:数字政府建设系数在 1% 水平上显著为正,能够显著提升政府财政透明度,降低企业经营的政策不确定性,为企业全要素生产率提升奠定制度基础

2. 机制二:提升企业透明度

检验策略:以互联网媒体关注度(FirmTransp,新闻总数加 1 取自然对数) 衡量企业透明度,将 GovDigital 作为核心解释变量,控制企业层面特征、行业与年度固定效应,回归检验数字政府建设对企业信息环境的改善作用

结论:GovDigital 系数在 1% 水平上显著为正,数字政府建设拓宽企业信息披露渠道、强化内外部监督,显著提升企业透明度,优化企业治理以推动全要素生产率增长

3. 机制三:优化企业资源配置效率

检验策略:以总资产周转率(ResoEff,营业收入 / 总资产) 衡量企业资源配置效率,将 GovDigital 作为核心解释变量,控制相关变量、行业与年度固定效应,检验数字政府建设对企业经营效率的影响

结论:GovDigital 系数在 1% 水平上显著为正,数字政府建设通过政务流程标准化、破除市场壁垒,降低企业非生产性支出,显著提升企业资源配置效率,进而提高全要素生产率

4. 机制四:提升企业创新效率

检验策略:采用DEA 方法测度企业创新效率(InnoEff,研发费用对数为创新投入、专利数对数为创新产出),使用 t+1 期创新效率作为被解释变量,控制变量与行业、年度固定效应,检验数字政府建设的创新驱动效应

结论:GovDigital 系数在 1% 水平上显著为正,数字政府建设通过优化融资环境、释放创新资源,显著提升企业创新效率,以技术革新驱动企业全要素生产率提升

四、进一步分析

1. 内生性检验

双重差分法(DID):以地方政府公共数据开放平台建设作为准自然实验,构建多期双重差分模型进行检验

工具变量法(2SLS):以数字政府建设水平自身与行业—省份均值差额的三次方作为工具变量,进行两阶段最小二乘回归

2. 稳健性检验

替换解释变量:调整聚合口径、模型参数与提示词,采用清华大学数字政府发展得分替代核心解释变量回归

替换被解释变量:用 OP、LP、OLS、FE 四种方法重新测算企业全要素生产率并回归

滞后被解释变量:将被解释变量更换为 t+2 期企业全要素生产率检验长期效应

增加地区控制变量:新增地区财政能力、数字基础设施等地区层面变量后回归

剔除特殊样本:剔除直辖市样本后重新进行回归检验

3. 异质性分析

是否属于高科技行业:根据证监会行业分类代码,将样本划分为高科技行业组与非高科技行业组,分组进行基准模型回归,并检验组间系数差异的显著性。

企业成立年限(企业成熟度):按企业成立年限的年度—行业中位数,将样本划分为年轻企业组与成熟企业组,分组回归并检验组间系数差异。

融资约束程度:采用SA指数绝对值衡量企业融资约束程度,按年度—行业中位数将样本划分为高融资约束组与低融资约束组,分组回归并检验组间系数差异。

五、边际贡献

方法创新:率先运用生成式大语言模型(DeepSeek-V3)对政府工作报告进行语义级深度评估,构建了比传统词典法或问卷调查更精准、更客观的数字政府建设水平测度指标。

机制揭示:系统梳理并检验了数字政府从外部信息环境(政府/企业透明度)和内部生产经营效率(资源配置/创新效率)两条脉络、四条具体路径影响微观企业全要素生产率的“机制黑箱”。

摘 要

全要素生产率的提升是发展新质生产力的核心标志。数字政府建设能够推动各类生产要素优化配置、协调重组与功能互补,这对提升企业全要素生产率具有深远意义。文章利用生成式人工智能构建指标测度地级市数字政府建设水平,探究了地方政府数字化建设对辖区企业的治理效应。研究发现,数字政府建设能够赋能企业高质量发展,提升企业全要素生产率。机制检验表明,数字政府建设主要通过提高政府透明度、企业透明度、企业资源配置效率以及企业创新效率四条路径影响企业全要素生产率。截面检验表明,当企业处于高科技行业、成立年限较短或融资约束程度较高时,数字政府建设对企业全要素生产率的提升作用更加显著。文章的研究有助于全面认识数字政府建设的社会价值,对加强廉洁政府建设、推动政府职能转变、推进“放管服”改革具有重要意义,同时为提升企业全要素生产率、促进政府与企业双向互动提供了经验证据。

思路图

以上为AI自动总结的推文要点,仅供参考

本文所属系列和领域(点击阅读)

系列:国内顶级前沿

关于我们 |

微信公众号“金融学前沿论文速递”精选推送国内外金融学顶级期刊最新论文。欢迎转载。本号由上海财经大学讲席教授徐龙炳、陆蓉带领的“上财金融创新团队”负责。联系方式:FinanEx@163.com。 分类检索文献:点击标题下面蓝字“金融学前沿论文速递”,关注,进入公众号,页面下方按“系列”、“领域”或“期刊目录”分类检索。 “系列”包括:国际顶级前沿、国内顶级前沿、ESI高被引系列、趣文推荐系列、专题系列、平台及团队介绍、上财金融风采系列。 “领域”包括:资产定价、公司金融、行为金融、投资者行为、金融市场、金融中介、金融工具及其他、机器学习。 “期刊目录”包括:JF、JFE、RFS、《经济研究》、《管理世界》、《金融研究》等。 |

金融学前沿论文速递 |