夜雨聆风

夜雨聆风一、市场动态:AI算力荒引爆算力租赁,量价齐升+商业模式升级

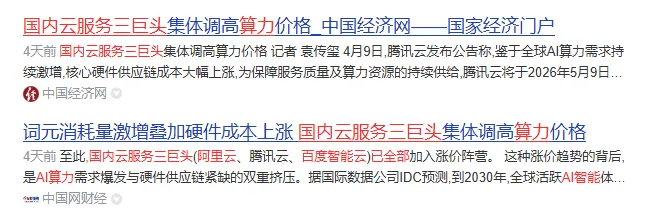

1. 4月9日腾讯云官宣,5月9日起对AI算力、容器服务等相关产品刊例价上调5%,系年内第二次涨价,原因是全球AI算力需求激增及核心硬件供应链成本上涨。

2.近期国内云服务三巨头已全部涨价,阿里云、百度智能云此前官宣AI算力相关产品涨价5%-34%,反映算力供需关系根本性逆转,议价权向厂商倾斜。

逻辑选股,价格择时:

好赛道、好公司、好时机!

二、核心产业逻辑

需求端:三重驱动,刚性爆发

AI训练与推理刚需凸显,OpenAI、字节、腾讯等巨头自建/租赁算力集群,全球算力需求呈现爆发式增长;国产替代加速,海外GPU供给受限,国产算力(昇腾、寒武纪)导入节奏加快,2026年国产算力出货量有望实现翻倍增长;商业模式持续升级,部分企业探索Token分成模式,行业盈利结构有望进一步优化。

供给端:资源稀缺,壁垒高筑

英伟达H100/H200等高端芯片紧缺,交付周期超18个月,优先获配企业形成核心壁垒;资金壁垒提升,头部企业获百亿级授信,行业集中度快速提升。

产业趋势

核心赛道聚焦高端GPU算力租赁、液冷智算中心、国产算力集群;高价值环节集中在算力调度(毛利率35%+)、液冷解决方案(价值量提升7.5倍)、长协订单(锁定5-10年收益)。

免责声明:本文仅为公开产业信息整理与行业知识分享,不构成任何投资建议,不推介具体投资标的,市场有风险,投资需谨慎。

三、6大产业链代表(记忆标签+硬核基本面)

1. 协创SJ|全球算力租赁龙头

核心标签:英伟达NCP、万卡集群、百亿订单、全产业链子公司奥佳软件获英伟达NCP资质,可优先获取高端GPU配额,2025年累计服务器采购超200亿元,全球布局算力网络。2026年4月公司拟增资5.1亿元控股光为科技(光模块),有望实现算-联-存全产业链闭环,在手订单充沛,算力业务毛利率35%+。

2. 宏景KJ|液冷算力弹性之王

核心标签:英伟达液冷认证、高占比转型自研相变液冷获英伟达GB300独家认证,PUE低至1.04-1.05。2025年算力服务收入13.29亿元(截至2025年12月),占比85.68%,同比+3562.52%,截至2025年11月末,在手算力订单约26.15亿元,多为5年期长协,公司公告拟申请综合授信额度,为产能释放提供支撑。

3. 鸿博GF|英伟达高端算力标杆

核心标签:英伟达DGX合作伙伴、出租率97%、头部AI客户作为英伟达DGX解决方案重要合作伙伴,锁定高端GPU资源,北京智算中心出租率97%,服务字节、商汤等头部AI企业,目前已落地算力超4000P,储备7000P,AI训练算力稀缺性突出。

4. 数J港|阿里腾讯核心算力底座

核心标签:BAT三巨头、160亿长协、机柜出租率96%是阿里云核心IDC服务商,与阿里云签订160亿元(2025-2030)长期算力合同,运营机柜8000P+,AI集群出租率96%,业绩稳定性强,深度绑定互联网巨头,需求确定性较高。

5. 拓维XX|华为昇腾国产算力龙头

核心标签:华为昇腾生态、2.5万P算力、政企核心作为华为昇腾生态核心伙伴,可调度国产算力2.0-2.5万P,深度绑定政企与运营商,受益AI国产替代趋势,订单密集落地,业绩有望实现高增长。

6. 中贝TX|算网一体化出海先锋

核心标签:轻资产扩张、海外订单、算网融合采用轻资产模式,扩张效率行业领先,深度绑定互联网大厂+海外客户,海外算力订单快速增长,目前已投产算力1.8万P,在手订单规模同比大幅增长,出海布局有望打开第二增长曲线。

四、风险提示

供应链风险:GPU芯片持续紧缺,交付不及预期;竞争风险:行业扩产加速,未来或引发价格战;需求风险:AI投资热度降温,算力需求增速放缓;政策风险:数据安全、能耗双控政策趋严;资金链风险:算力行业属于重资产行业,企业负债率较高,存在资金链紧张风险;客户集中风险:部分企业(如宏景科技)对大客户依赖度较高,客户合作变动可能影响业绩;技术迭代风险:GPU产品更新换代速度快,老旧芯片存在贬值风险,可能影响企业资产质量。

免责声明:黑龙江省容维证券数据程序化有限公司证券投资顾问[邱君红],执业编号:[A0210625080016]。本评论观点仅供参考,文中所提及个股均为点评与描述,不作为推荐,更不构成任何投资决策的直接依据。投资者如依据本评论进行操作,需自行承担由此产生的全部风险和责任。股市有风险,入市需谨慎。本评论已通过审核流程,审核编号:52093,审核部门为[深圳分公司合规部]。