夜雨聆风

夜雨聆风文末获取《研发费用特殊收入管理模板【自动化】》

>往期推荐<

在研发费用加计扣除中“特殊收入”的税务处理是风险高发区。针对该事项梳理相关税务风险及应对方法。

一、 核心政策规定

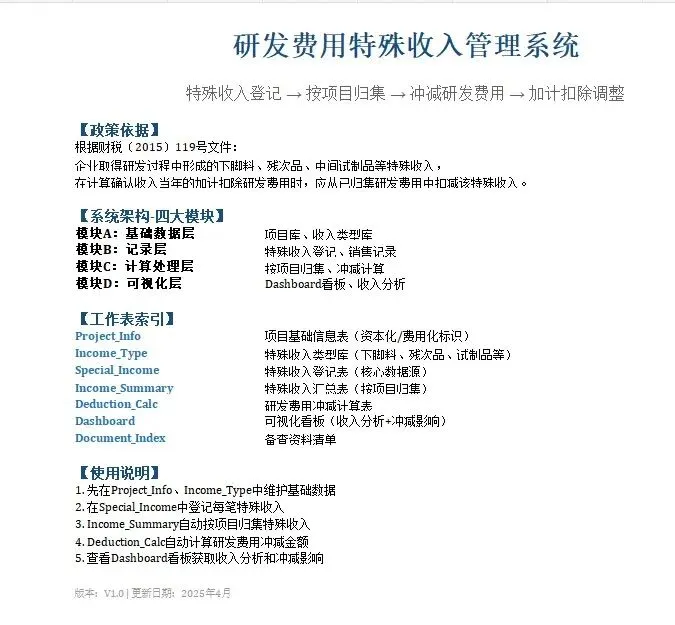

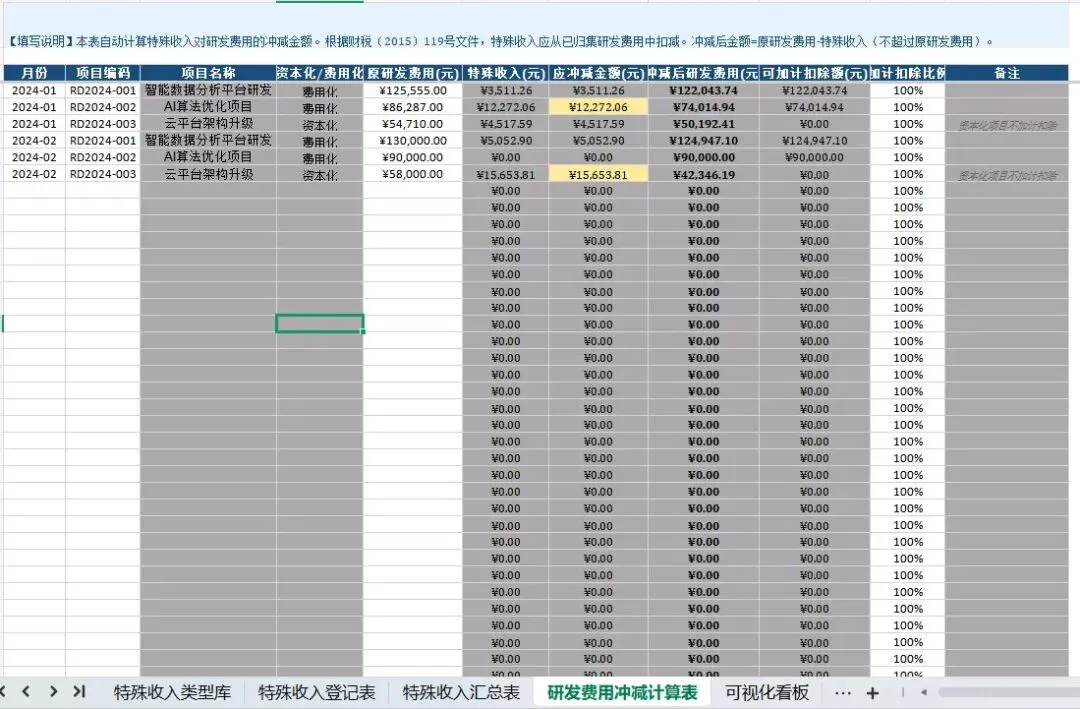

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号):企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入,不足扣减的,加计扣除研发费用按零计算。

关键点:

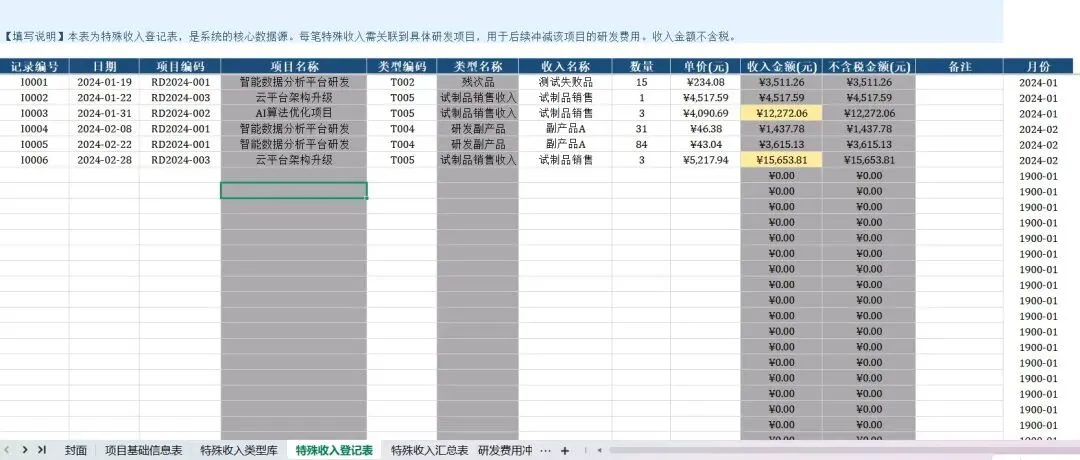

1. 特殊收入范围:研发过程中形成的下脚料、残次品、中间试制品的销售收入。

2. 处理时点:在取得收入的当年进行冲减。

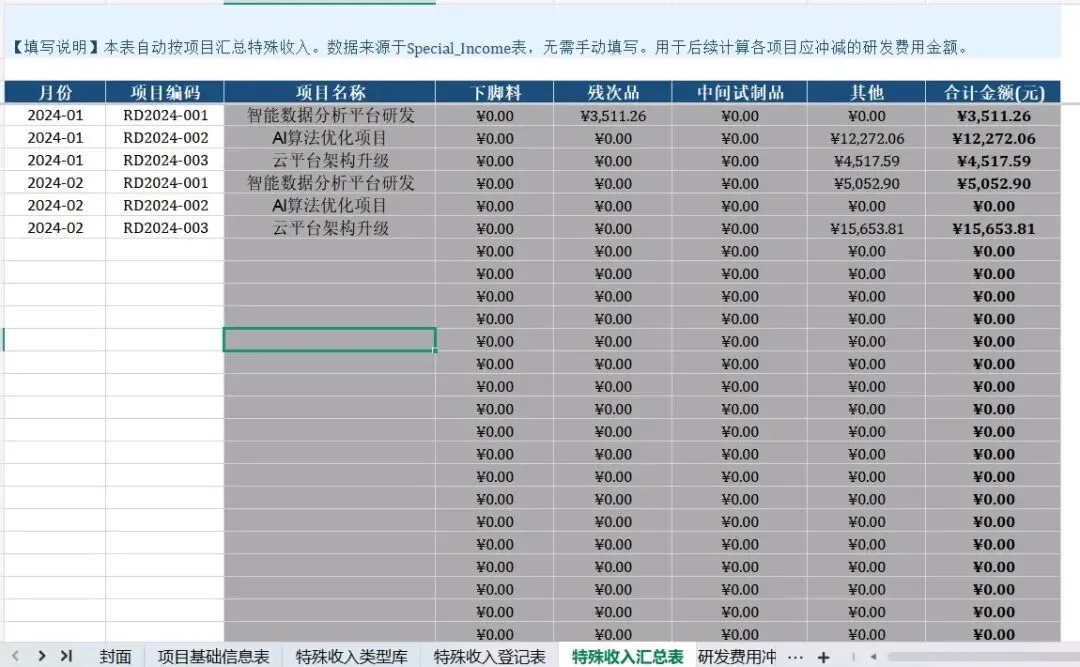

3. 计算方法:用当年已归集的可加计扣除研发费用,减去当年取得的特殊收入总额。

4. 不足扣减:若特殊收入大于当年可加计扣除的研发费用,则差额部分不能结转以后年度,当年加计扣除额直接为零。

二、 主要税务风险

1. 未冲减风险:企业取得特殊收入后,未在计算加计扣除时从研发费用中扣减,导致多计扣除额。

案例:H计算机设备生产企业,在汇算清缴时申报研发费用5000万元,特殊收入为0。但实际存在大量试制品销售收入未冲减。经调整,多列扣除额1500万元,补缴企业所得税225万元(1500万×15%)。

2. 界定不清风险:将不属于“研发过程中形成”的常规生产废料、不合格品销售收入错误地作为特殊收入处理,或反之,将应冲减的特殊收入错误地计入常规营业收入,导致计算错误。

3. 跨年度处理错误风险:特殊收入发生在A年度,但其对应的研发费用可能发生在更早的B年度。企业错误地在费用发生年度(B年)冲减,而未在收入确认年度(A年)冲减,违反“收入实现时冲减”的原则。

4. 备查资料缺失风险:无法提供清晰、完整的证据链,证明特殊收入的来源(对应哪个研发项目)、金额、以及冲减计算的准确性,在税务核查时无法自证合规。

三、 风险应对与合规建议

1. 准确界定与区分

建立内部标准,严格区分研发活动产生的下脚料、残次品、中间试制品与常规生产经营中产生的废料、次品。

确保财务、研发、生产部门对“特殊收入”的认定口径一致。

2. 完善会计核算与记录

设立专门的辅助账或明细科目,按研发项目归集发生的研发费用。

同样,按研发项目记录产生的特殊物品(下脚料等)的入库、处置及收入情况。

确保每一笔特殊收入都能追溯到对应的研发项目。

3. 严格执行冲减流程

在年度纳税申报时,务必检查当年是否有特殊收入。

准确计算:当年可加计扣除的研发费用 = 归集的研发费用 - 当年特殊收入总额。

若不足扣减,如实按零计算加计扣除额,不进行结转。

4. 强化备查资料管理

必须留存的关键资料包括:

研发项目立项决议、计划书。

研发过程记录(证明产生了相关下脚料、试制品等)。

特殊物品的入库单、保管记录、处置决策文件。

销售合同、发票、收款凭证。

清晰展示冲减计算过程的内部说明或工作底稿。

这些资料需按规定期限(享受优惠年度汇算清缴期结束后10年)留存备查。

5. 加强内部培训与审核

定期对财务和研发人员进行政策培训,确保理解特殊收入的处理规则。

在申报前,建立财务、研发、审计等多部门的联合审核机制,对研发费用归集和特殊收入冲减进行交叉复核。

特殊收入税务处理的核心是 “取得当年,据实冲减” 。企业最大的风险在于忽视或遗漏此项冲减操作。通过明确界定、分项核算、规范冲减、资料备查四步,可以构建有效的内部控制,确保在享受研发费用加计扣除优惠的同时,规避因此产生的税务风险。

欢迎大家加入 “析税&审计” 知识星球!在这里,我们会深度分享研发费用加计扣除鉴证、高新技术企业认定、审计底稿实操以及税务合规等方面的实操干货,内容丰富。不过,请你务必谨慎考虑是否加入。星球内的阅读门槛相对较高,只有真正用心投入的人才能理解。我们所创作的皆为实操性强的干货,旨在助力大家通过所学知识实现挣钱、升职加薪的目标。如果你觉得自己目前尚不具备这样的能力,那么就不要贸然加入,避免造成不必要的经济损失。期待与有志于在税务及相关领域深入学习、提升自我的伙伴们携手前行!