夜雨聆风

夜雨聆风

随着生成式人工智能(GenerativeAI)与大语言模型(LLMs)的爆发式增长,全球数据中心的架构正经历着自大型机时代以来最深刻的变革。这一变革的核心矛盾在于算力密度的指数级提升与传统风冷散热物理极限之间的冲突。英伟达(NVIDIA)推出的Blackwell架构,特别是GB200 NVL72系统,标志着液冷技术从“可选方案”正式演变为“标配方案”。在这一进程中,AVC(奇鋐科技)凭借其从散热组件到系统级解决方案的成功转型,已成为英伟达液冷供应链中不可或缺的核心力量。

01:AVC奇鋐科技的战略定位与核心优势

AVC(奇鋐科技)作为全球领先的散热方案提供商,其角色已从传统的零部件供应商升级为全方位散热解决方案合作伙伴。这种转型的深度体现在其研发投入、产品线覆盖以及与顶尖芯片厂商的协同设计能力上。

整体散热方案提供商(TotalThermalSolutionProvider)

AVC目前在全球拥有超过1,700名研发人员,这为其参与客户早期设计提供了坚实的人才基础。在AI服务器领域,散热设计不再是后期追加的组件,而是需要与机架架构、电源系统及高速互连协同设计的复杂工程。AVC通过提供从风扇、散热片到液冷模组、甚至机架机构件的整合方案,极大地降低了ODM厂商和CSP的集成难度。

核心产品线的技术深度

在英伟达GB200的供应链中,AVC供应的关键组件包括水冷板(ColdPlate)、内部及机架分流管(Manifold)、快速接头(UQD、NVQD)以及正在验证中的侧柜(Sidecar)。

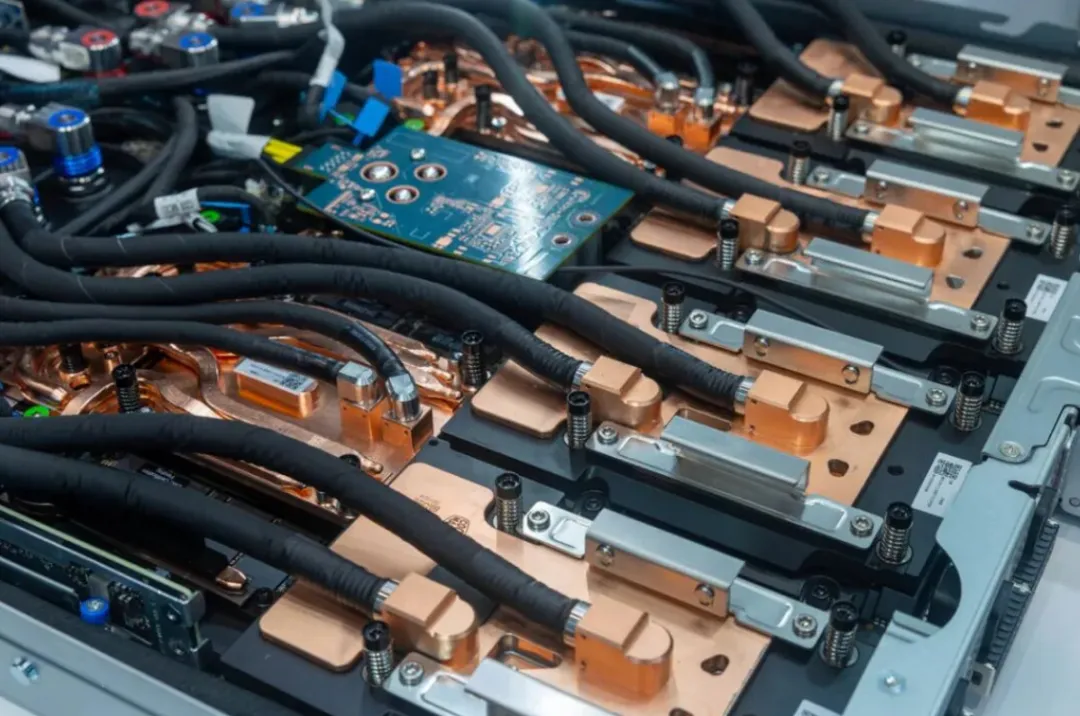

水冷板(ColdPlate):这是液冷系统的核心换热组件。AVC通过高精度机加工和先进的钎焊工艺,在有限的空间内制造出微通道结构,最大限度地增加热交换面积。其水冷板产品已进入大规模量产阶段,月产能正从6.5万组迅速扩张至16万组,以应对2025年的强劲需求。

分流管(Manifold):AVC提供内部Manifold和机架Manifold。Manifold负责将冷却液均匀分配到各个计算托盘。为了防止漏液并承受系统压力,AVC采用了先进的自动化焊接技术和严格的压力测试标准。

冷却液分配单元(CDU)及其内部组件:CDU是整个液冷循环的心脏,负责监测流速、压力和温度。AVC不仅提供完整的CDU系统,还供应其内部关键组件,如高性能泵浦、盲插接头(BNC)和风扇墙。

侧柜(Sidecar):针对现有数据中心从风冷向液冷过渡的需求,AVC开发的Sidecar(液冷系统扩展柜)处于客户验证阶段。Sidecar可以在不依赖设施侧水循环的情况下实现液对气热交换,为算力部署提供了极大的灵活性。

02:NVIDIA Blackwell GB200系统中的液冷架构

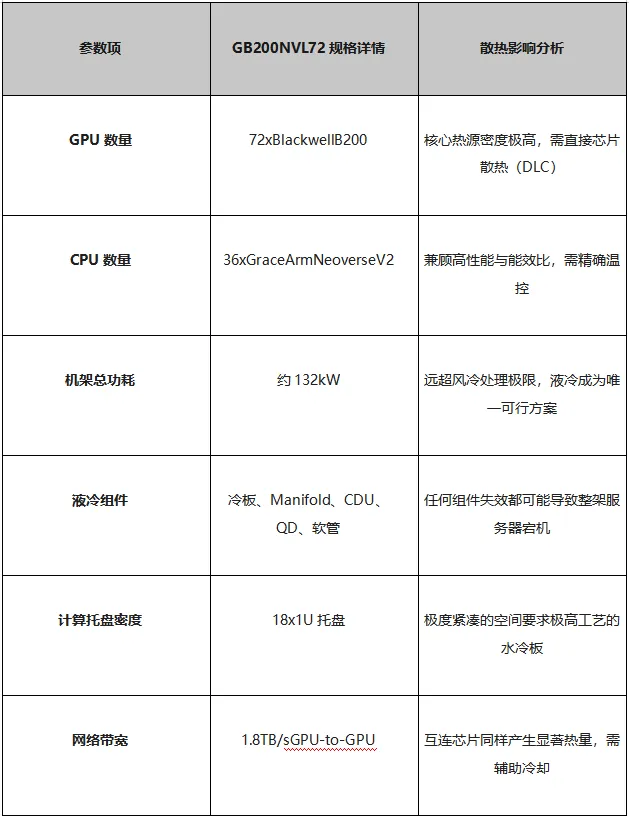

英伟达GB200 NVL72不仅仅是一台服务器,它是一个机架规模的超级计算机。深入理解其架构是解析AVC供应链价值的前提。

GB200 NVL72 机架规格与散热需求

GB200 NVL72集成了72颗Blackwell GPU和36颗Grace CPU,通过第五代NVLink互连,整个机架被视为一个超大容量的单一GPU。其计算托盘(ComputeTray)的散热压力极大,每个1U托盘内含有2个GB200 Superchip,每个Superchip包含1颗Grace CPU和2颗Blackwell GPU。

冷板与分流管的协同运作

在GB200系统中,AVC供应的水冷板直接贴合在芯片表面。由于Blackwell芯片的尺寸巨大且包含昂贵的HBM3e显存,冷板的平整度和热传导效率至关重要。冷却液从机架底部的CDU出发,通过竖直分布的机架Manifold,分配到每一个计算托盘的水平内部Manifold中,再流经各个冷板完成热交换。

为了保证系统的可靠性,AVC在制造过程中大量引入自动化设备。其在越南的工厂利用机械臂处理机架和底盘,风扇生产的自动化率已达80-90%。这种精密制造能力是其获得英伟达及全球CSP信任的关键。

03:AVC越南产能扩张与全球供应链布局

在当前地缘政治背景下,供应链的弹性和多元化已成为CSP的核心诉求。AVC通过积极拓展越南生产基地,成功构建了“中国+1”的竞争优势。

越南生产基地的战略地位

AVC的越南工厂(包含V1至V8厂区)已成为其液冷产品和AI服务器机构件的生产重心。2024年6月,越南厂进入大规模量产阶段,显著推升了公司营收表现。越南厂不仅生产水冷板,还涵盖了CDU、Manifold、机柜、滑轨以及快速接头(QD)等全线产品。

越南基地的优势在于劳动力成本比中国低约40%,且地理位置便于向全球市场发货。AVC通过在越南实施高度自动化,不仅抵消了产业链迁移初期的效率损耗,还提升了产品的一致性。

产能数据与未来规划

基于2025年液冷产品需求的爆发式预期,AVC制定了进取的扩产计划。其目标是在2026年将越南工厂贡献的营收占比提升至30%。

为了应对服务器液冷的紧迫需求,AVC还计划在越南现有工厂附近租赁额外厂房。这种灵活性反映了其作为核心供应链成员对市场变化的快速响应能力。

04:财务表现深度分析与市场估值

AVC的财务数据清晰地勾勒出从低毛利的传统散热到高毛利AI液冷转型的收益轨迹。

2024至2025财年财务回顾

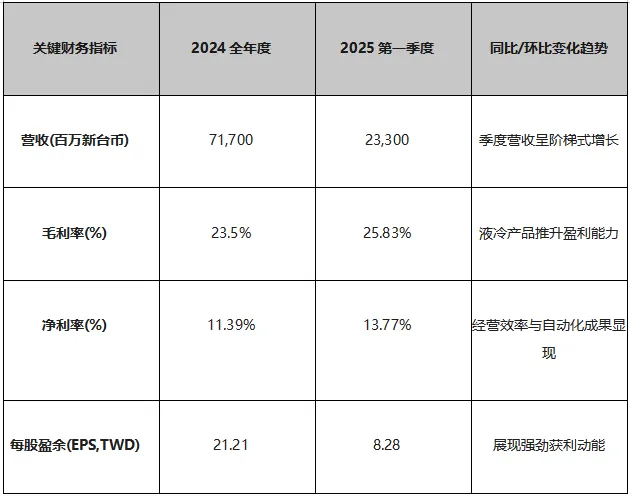

2024年全年度,AVC实现营收717亿新台币,毛利率维持在23.5%的健康水平。进入2025年第一季度,随着液冷产品出货比例的提升,公司毛利率显著攀升至25.83%,净利率达到13.77%。

分析2025年第一季度的财报可以发现,其单季EPS高达8.28元,显著优于往年同期。这表明公司在保持营收增长的同时,成功通过产品组合优化和越南厂的规模效应提升了获利质量。公司管理层预期,在无系统性风险的情况下,2025年营收将逐季成长。

市场竞争力与估值逻辑

在数据中心散热板块,投资者往往将AVC与Vertiv(VRT)和Modine(MOD)等国际巨头进行对比。Vertiv作为全球数据中心基础设施的领导者,其市值在五年内上涨了超过800%,反映了市场对数据中心热管理长期需求的信心。

AVC的优势在于其更聚焦于芯片级的散热挑战,这使其在英伟达Blackwell产业链中拥有更高的纯度。随着Blackwell机架从2024年第四季度的库存积压转向2025年的全面出货,AVC作为核心供应商将直接受益于组件ASP(平均销售价格)的跨越式增长。

05:技术壁垒与制造工艺的护城河

液冷系统的技术门槛远高于风冷,这也是AVC能够维持高利润率的原因。

密封技术与漏液预防

液冷系统最大的风险在于漏液。AVC在制造分流管和水冷板时,采用了严苛的焊接工艺和密封检测。尽管公开资料未详细展开其专利焊接方法,但行业内普遍采用的摩擦搅拌焊(FSW)等技术要求极高的设备投入和工艺参数积累。AVC在越南厂大量使用机器人作业,正是为了确保每一处焊点的可靠性,通过自动化排除人为疏忽导致的质量瑕疵。

快速接头(UQD)的精密制造

快速接头是液冷系统中维护频率最高、也是最容易出现故障的环节。AVC供应的QD模组需要保证在多次拔插后依然保持零滴漏。这种精密机构件的制造需要极高的材料科学底蕴和加工精度,是AVC从散热片厂商向精密机械服务商跨越的标志。

散热仿真与协同设计

液冷系统的设计涉及复杂的热流道仿真。AVC的1,700名研发人员通过高级仿真软件,在产品设计初期就对冷却液的压力降(PressureDrop)、流速均匀性以及极端负载下的热量分布进行精确建模。这种与CSP共同定义标准的能力,构成了其最深层的竞争壁垒。

06:液冷供应链的竞争格局比较

在全球AI液冷市场中,AVC面临着来自台系同业和西方巨头的双重竞争。

AVCVS 台系竞争对手(双鸿、冷酷至尊)

在水冷板和Manifold领域,AVC与双鸿(Auras)、冷酷至尊(CoolerMaster)展开竞争。这些厂商都在东南亚积极布局产能,以满足美国CSP客户的需求。

CoolerMaster:在消费级市场拥有极高知名度,在数据中心冷板领域技术积淀深厚。

Auras(双鸿:作为冷板的核心供应商之一,其技术路线与AVC类似,但在系统级机构件的整合度上,目前AVC表现出更强的综合交付能力。

AVC VS 西方基础设施巨头(Vertiv、Modine、Boyd)

西方巨头如Vertiv和Modine更多关注机房层面的大型散热设备,而AVC、Boyd等厂商更深入芯片与机架内部。

Boyd:作为英伟达的长期合作伙伴,Boyd提供了包括冷板、Manifold及CDU在内的全套即插即用方案,是AVC在全球市场的重要竞争对手。

Vertiv:市值庞大,拥有更深厚的全球服务网络和电力管理整合能力。但在Blackwell机架内部的冷板配套上,台系厂商如AVC拥有更好的成本控制和ODM响应速度。

液冷技术的普及不仅是技术趋势,更是能源政策和算力进化的共同选择!

—— 云帆5月8-9日苏州液冷峰会演讲预告——