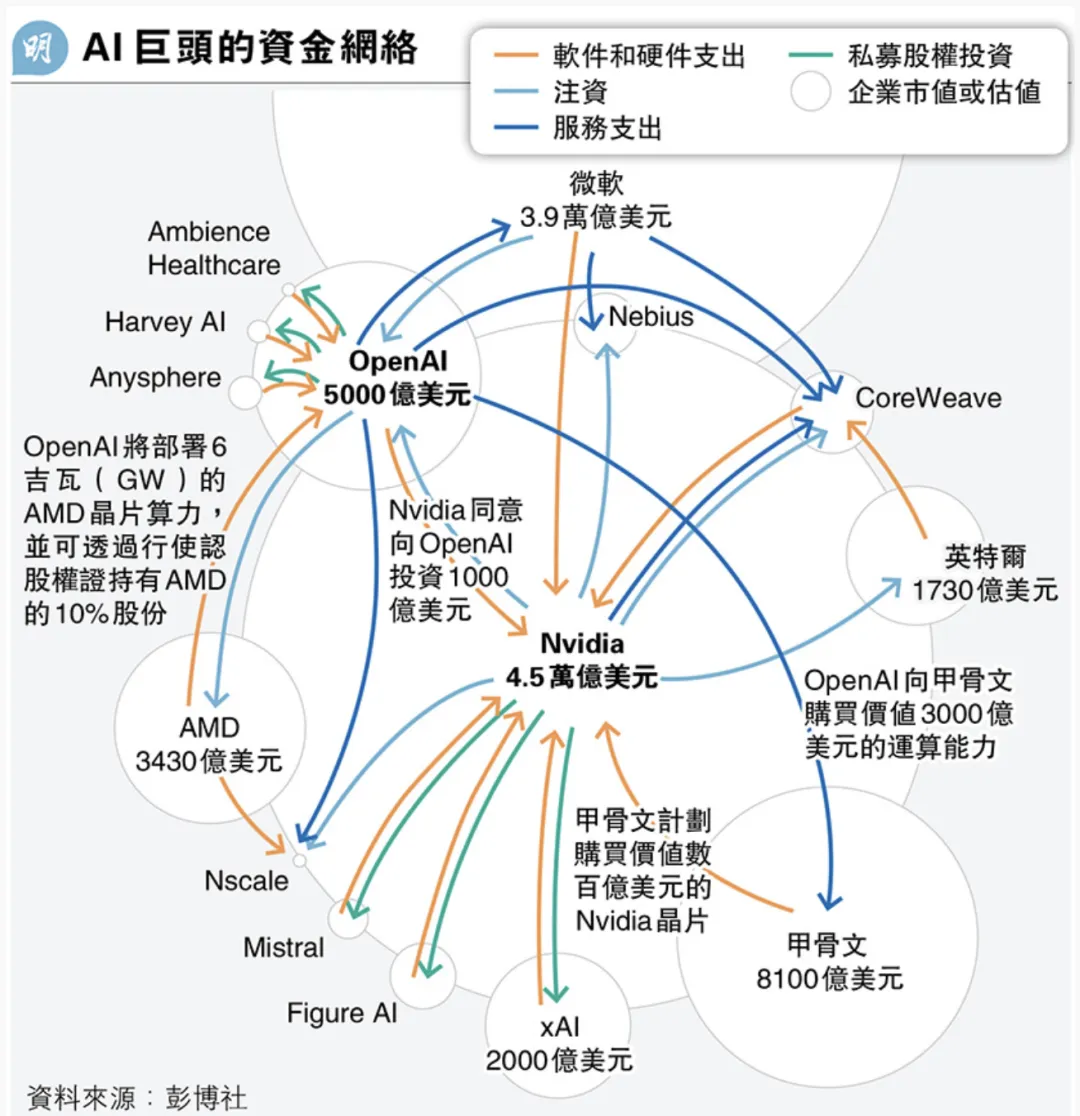

美股的AI神话,快要讲不下去了 美国的AI故事,几乎把所有赌注都押在了一个终极目标上——构建“通用人工智能”。但问题就在于,这条路,巨烧钱,而且没有一条清晰的路径。 正常情况下,一项技术从诞生到成熟,它的不确定性会越来越低,商业前景会越来越清晰。比如互联网,从发电子邮件到电子商务,路径很清楚。但AGI不一样,你不停地往里面砸最先进的算力芯片,砸天文数字的研发费用,但路的尽头是什么?没人知道。 2025年以来,美国GDP增长的92%,都来自于AI的巨额投资。但这钱花了,那些搞AI大模型的企业和部署AI应用的企业都挣到钱了吗? 估值快一万亿美元的OpenAI,光是2025年上半年,净亏损就达到了135亿美元。麦肯锡的调研也佐证,近80% 部署了AI的企业,净利润并没有因此提高。Meta2025年前三个季度利润是370亿美元,而扎克伯格却宣布要在AI上砸600亿美元,挣的太慢花的太快,利润不够投资,钱从哪来? 他们有9种办法搞到天量的资金,又不让财报不那么难看。 最直接的是成立SPV空壳公司,这个干儿子替主子借钱,购买GPU建设数据中心,然后长期出租给主子使用。这样资产和债务都在这家SPV账上,亲爹的财务报表上只体现稳定的租金费用,而不是资产折旧和债务利息。 也可以战略结盟互帮互助,看一下彭博社分析的几个AI巨头的资金网络: 造GPU显卡的,建云平台AI数据中心的,还有做AI大模型的几个巨头互相投资利益捆绑,左手倒右手,营收和GDP就都出来了。 更绝的是,美国现在建了越来越多的数据中心,这些数据中心的长期租约,被打包成债券,卖给市场。这像极了次贷危机前把房贷打包的操作,埋下了隐形杠杆的雷。 当前这种支出过度、回报过低的情况,将债务泡沫隐藏进资本市场的一片繁荣之中。这些财团都经历过互联网泡沫和2008年的次贷危机,不会对泡沫无动于衷,2008年房地产市场崩盘,当年的一批空壳公司持有的资产变成毒药,引爆了金融海啸。 这次的AI融资和次级贷款一样吗?不一样的是这次底层资产是真实的高价值的GPU硬件,搞SPV的目的是为了隔离风险和优化报表而不是隐匿亏损或欺诈。但是一样的地方在哪里呢,资本的贪婪! AI芯片是有生命周期的,今年抢购的GPU,可能在18个月之后就会新版本的出现而被淘汰,一旦有人因技术路线失败或者竞争失利出现违约,这个链条就会出现连锁反应。- 赌中国会跟随他们的技术路线,而英伟达和美国大总统配合唱双簧,他们国内落后一代甚至是二手的GPU能卖给中国。

- 赌未来AI能产生巨大的经济价值,而他们的公司能撑到那时候。

问题1 中国走的是一条 “产业应用驱动”的务实路线。中国的AI深耕在自动驾驶、生物制药等具体领域,用应用带技术,靠效率换利润,形成了健康的商业闭环。即使是NLP大模型领域,Deepseek使用的GPU集群也比美国同行更少,并且可以使用国产GPU。中国的技术路线投资更少,却更容易打造出有竞争力的完整产业链。 问题2 美国股市和债券市场引发的连锁式的去杠杆反应已经开始了,这是一份冰冷的「崩盘时间表」:3月6日:全球最大资管巨头贝莱德对 260亿美元基金实施赎回限制;

3月11日:摩根大通下调抵押品估值,直接锁死私募机构的放款通道。

4月2日:Blue Owl迎来史上最大赎回潮,旗下两只零售信贷基金 OTIC:40.7%、OCIC:21.9%赎回申请

黑石、Cliffwater、摩根士丹利跟进限赎

眼下,黑石、贝莱德、摩根士丹利等头部机构,正遭遇超100亿美元的赎回挤兑,而它们,仅能勉强兑付70%。

3月中旬—4月中旬去杠杆已从私募信贷 “限赎”,全面扩散为银行砍杠杆、全市场保证金追缴、资产重估、监管介入的系统性连锁反应。

面对此次越来越绚丽的AI泡沫,美国人已经开始警觉了,4月10日一位20岁的年轻人向OpenAI的Sam Altman家中投掷燃烧瓶,随后去 OpenAI 总部威胁纵火。这名年轻人的行为与华尔街的炒作看起来没有直接关系,但是反映了社会公众对AI抢走普通人工作,推高生活压力,尤其是抢电力资源、抢GPU、抢存储芯片的担忧。 有泡沫是坏事吗?科技行业具有颠覆性潜力的新技术,早期阶段需要金融投资的推动,这个阶段的过渡投资是加快基础设施建设,人才聚集和社会的认知普及。即使泡沫破灭,仅1%的AI企业能活下来,经历过优胜劣汰的幸存者赢家通吃,行业迎来理性发展。当然,这是上帝视角,从整个社会层面来宏观看的,对于现在这场AI浪潮的每个参与者,没挺过去的那99%,那些跟AI八杆子打不着的公司通过改名加上“AI”股价就涨停,通过资本运作圈钱的企业,还有不惜举债参与市场的中小投资者,必须要清醒,泡沫已然形成,危局之下,如何保住自己的钱袋子,避免在泡沫破灭时资产清零,是必须谨慎对待的。SPV空壳公司指 special purpose vehicle

夜雨聆风

夜雨聆风