夜雨聆风

夜雨聆风AI4Battery 全景:从发现到验证,AI 正在重写电池产业链

2280 GWh 的市场里,AI 最大的价值不是发现一种新材料——而是回答一个所有初创都回答不了的问题:你的新电解液,用谁的正极验证?

AI 进入电池赛道,大多数人盯错了方向

AI for Science 在制药领域已经跑出了清晰的范式——AI 预测候选分子,药企接盘验证和生产,英矽智能×礼来的 27.5 亿美元 License-out 是最好的样板。

但电池材料不是制药。

当我们用「感·知·行·合:AI for Science 的四个赛道」的框架拆解电池产业链时,发现了一个完全不同的格局:这个赛道有"礼来"(宁德时代年研发 200+ 亿),但"礼来"自己也在做 AI——宁德时代已经和深势科技共建了联合实验室。

更关键的是,AI 在电池领域最大的价值不是"发现一种新正极材料"——而是一个大多数人还没意识到的问题:验证。

一、2280 GWh 的产业链里,AI 的价值密度分布在哪?

先看一组数:

| 2,280 GWh | ||

| 614 GWh | ||

| 40-45% | ||

| <30% |

产业链很长——从上游锂矿到正极/负极/电解液/隔膜,到电芯制造、PACK+BMS,再到 EV/储能/消费电子。

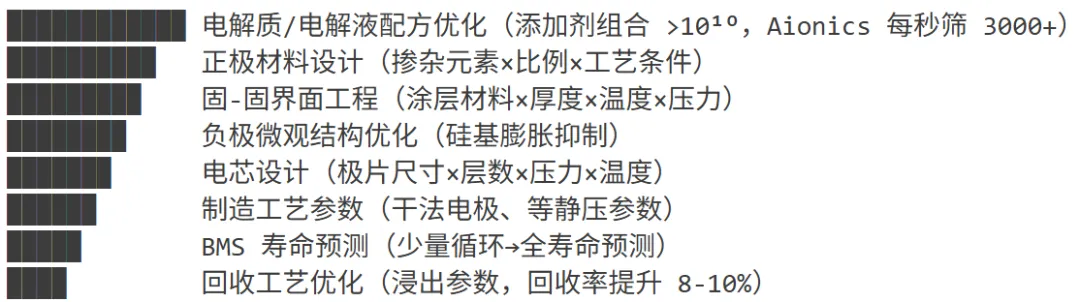

但不是每个环节都适合 AI。 AI 的价值密度与"组合爆炸程度"正相关——变量越多、搜索空间越大、实验成本越高,AI 的杠杆越大:

AI 价值密度(由高到低):

核心判断:AI 在电池领域最大的价值不是"发现一种全新的正极材料"——而是多参数联合优化。 固态电池产业化的三大挑战(固-固界面阻抗、锂枝晶生长、膜层均匀性),本质上都是"材料×结构×工艺"的高维优化问题。

这和 AI 制药"发现候选分子"的范式不同。AI4Battery 更像是"AI 调配方 + 优化工艺"。

二、大厂联盟地图:中国电池 AI 的真正战场

在分析初创公司之前,必须先看清一个事实——中国电池 AI 的前沿不在创业公司,而在这张地图上:

| 电池设计自动化(BDA) | |||

三个关键观察:

1. 深势科技是中国电池 AI 的"公共基础设施"——同时服务宁德时代和吉利两大阵营。C 轮超 8 亿,DeePMD 在电池方向的落地已被头部验证。

2. 字节跳动切入电池材料是一个重要信号。 Seed 团队的 BAMBOO 模型已在比亚迪兆瓦闪充中验证——和「AI 最贵的 Token 在实验室」中 Anthropic 收购 Coefficient Bio 的逻辑一致:大语言模型公司正在向科学计算延伸,因为科学 Token 的价值密度远高于聊天 Token。

3. 大厂联盟的本质是跨组织的"知+行"闭环。 AI 公司出"知"(模型),电池大厂出"行"(实验验证)和"感"(数据),双方共建闭环。

但这不意味着初创公司没有空间。

三、大厂联盟 ≠ 封死初创空间

大厂联盟的阵容豪华,但拆开看它们的运作逻辑——"AI 优化现有产品线"是主线,"0→1 材料探索"是支线。

为什么?因为大厂的主营业务不能停。

宁德时代今天 37% 的全球市占率建立在 LFP(磷酸铁锂)和 NCM(镍钴锰三元)两大成熟体系上。它确实在布局凝聚态电池、钠离子电池、固态电池——但这些是三年后的产品线,不是今天的收入来源。AI 在大厂内部首先服务的是"把今天的 LFP 做得更便宜、NCM 循环更长",而不是"用一种全新的正极取代现有方案"。

这不是大厂短视。这是一家年出货 500+ GWh 的公司的理性选择——不可能每个月换一种电解液配方、每个季度换一种正极材料。产线在跑、客户在等、供应链在转,激进的材料替换意味着巨大的切换成本和品质风险。

初创公司的逻辑完全相反。

一家 AI 电池材料初创没有存量产线要维护、没有现有客户要交付。它的生存筹码就是"做出大厂不愿意冒险做的东西"——DRX 无序岩盐正极(Wildcat 的突破性技术,能量密度 305-555 Wh/kg)、硫化物全固态电解质(离子电导率最高但空气敏感)、锂金属负极(理论容量 3,860 mAh/g 但枝晶致命)。

但这里有一个残酷的错配:初创擅长发现,大厂擅长验证。而电池材料的验证,是所有 AI for Science 赛道中最难的。

四、交叉验证:电池材料创业的生死线

「AI 材料四杰的进化:为什么所有人都在走向闭环」中,我们讨论了 AI 金属材料公司为什么被迫走向闭环——因为下游没有"礼来",没人替你验证和生产。

电池材料赛道的情况更复杂。

制药行业的验证是线性的:候选分子 → 动物试验 → 临床 I/II/III → 上市。分子是独立验证的。

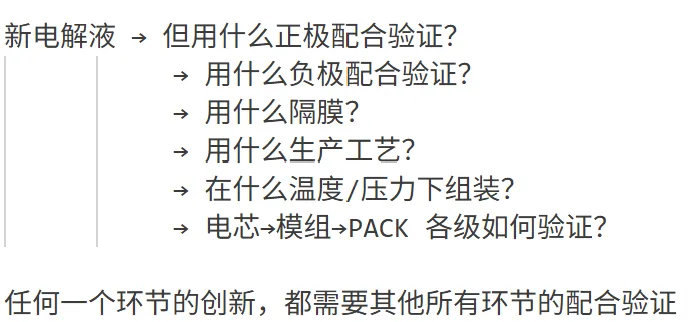

电池材料的验证是网状的:

这就是"交叉验证"。

一种新的电解液添加剂,在 NCM811(高镍三元正极,镍钴锰比例 8:1:1)+ 石墨负极的组合下表现优异,换到 LFP(磷酸铁锂)+ 硅碳负极的组合下可能完全失效。学术研究已明确证实:同一种添加剂在不同正极/电解液配对下的表现高度分化。

这决定了一件事:

药物创新的验证是独立的,电池材料创新的验证是耦合的。

| AI 电池材料 | 是 | 5-7 | 有限可以 | 几乎不能 |

制药行业之所以能支撑数千家 Biotech 创业公司,核心原因之一是有药明康德、Covance 这样的 CRO/CDMO 体系——Biotech 发现一个候选分子,不需要自建药厂,把验证和生产外包就行。

电池材料缺的不是 AI 发现能力,而是能解决"交叉验证"的基础设施。

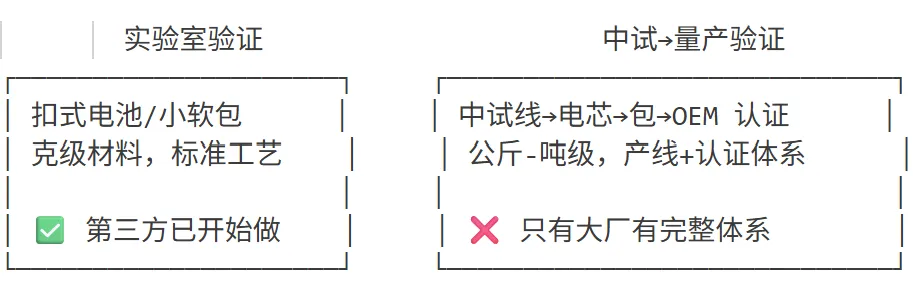

五、验证鸿沟的两层结构

但不要把"验证鸿沟"理解为铁板一块——它分两层:

实验室级的电池 CRO 正在全球形成——虽然远未成熟:

| Wildcat Discovery | ||

| hte | ||

| Chem4Batteries | ||

| CANRD(科能) |

但它们普遍停在实验室级。从实验室到中试→量产之间的验证服务——才是真正没人填的空白。

这才是万亿级机会:电池材料的"药明康德"。

Wildcat 的路径尤其值得关注:它不是一开始就做"验证服务"——先做阴极材料的自主研发,建立了全品类材料合成和电芯测试能力,再将这套能力开放为对外服务。 15 年积累的 30 万+实验数据,本质是用时间换取了"交叉验证"的全套 know-how。

中国在实验室级并非空白——CANRD 已做 10 年,赛科检测有完整表征能力。但与 Wildcat 的本质差距在于:Wildcat 先有自研材料 know-how,再开放为服务;中国同行更像"代工实验室",缺少自有材料 IP 带来的深层理解。

六、五种生存策略

面对这个格局,初创公司走了五条路:

| 卖工具 | |||

| License-out | |||

| "知+行"协同 | |||

| IDM 自建 | |||

| 做验证基础设施 |

其中第三条路——"知+行"协同——是一个正在被验证的新范式。

举一个具体的案例结构:一家拥有完整电池生产能力的公司,同时构建了 AI 材料发现平台,再与下游产业方深度绑定——AI 出配方筛选能力,产业方出万吨级制造和量产验证能力,双方共建"AI 研发 + 产业转化"协同。

这不是简单的 License-out(卖 IP)——而是 AI 配方→量产验证→数据反哺模型的双向闭环。AI 公司获得真实工况数据来持续优化模型,产业方获得远超传统研发效率的配方创新。

如果这种模式被更多团队验证为可复制的路径,电池材料赛道可能走出一条不同于制药(CRO 分工成熟)也不同于金属材料(被迫全链自建)的第三条路。

七、感·知·行·合:AI4Battery 全景扫描

用「感·知·行·合」框架扫一遍整个赛道:

感(数据基建)——被低估的底层

电池材料的数据生态比金属材料更成熟——电化学测试有标准协议,循环数据格式相对统一。但"AI-Ready"的高质量数据仍然稀缺。

值得关注的信号: - 新威尔 Neware:全球电池测试设备龙头,已推出 Neware AI 平台——坐拥海量充放电数据,如果 AI 化深入推进,数据资产价值会被重估 - NOVONIX:Ultra-High Precision Coulometry (UHPC),精度远超行业标准,美国能源部 $7.55 亿贷款 - Polaron(帝国理工分拆):AI 显微图像分析→电极设计优化,客户含全球 1/3 EV 产量的车企 - SandboxAQ(Google 分拆):发布 AQVolt26 数据集(32 万条 DFT 计算数据),声称压缩电池发现周期 90-95%

知(AI 智能)——最拥挤的层

| 深势科技 | ||

| Aionics | ||

| SES AI | ||

| 屹艮科技 | ||

| 材科源图 | ||

| Microsoft+PNNL | ||

| SandboxAQ |

行(实验执行/制造)——中国极为拥挤,但 AI 含量极低

中国固态电池赛道有清陶能源(估值 210 亿)、卫蓝新能源(估值 185 亿)、欣界能源、耀石锂电等大量创业公司。负极材料有贝特瑞、璞泰来、杉杉三大龙头。

但几乎所有中国公司的 AI 含量极低——它们是"材料公司"而非"AI 材料公司"。如果这些龙头开始拥抱 AI,其坐拥的海量工艺数据将带来质变。

最值得关注的"行"层标的: - 晶泰科技(港股上市):智能电解液工作站做到了 AI 配方→机器人合成→测试→迭代闭环 - Wildcat Discovery:15 年全品类高通量平台,正从实验室向接近中试级延伸 - 川西机器:国内唯一超高压等静压容器生产资质——固态电池验证鸿沟的"硬件层"

合(闭环)——最稀缺、最有价值

| Lila Sciences | ||

| Altrove | ||

| Chemify | ||

| 加拿大 NRC CBMI | ||

| MARS(深圳先进院) |

中国缺少商业化的 AI + 电池材料闭环公司。 MARS 是学术项目,深势科技停在"知"层。这是最大的投资空白。

八、三个赛道,三种命运

把 AI 电池材料放到更大的坐标系里:

| 正在形成 | |||

AI 金属材料没有"礼来",所以「AI 材料四杰的进化:为什么所有人都在走向闭环」中我们看到所有人都在走向闭环。

AI 制药有成熟的 CRO 分工——但即便如此,Anthropic 以超 4 亿美元收购 Coefficient Bio,说明即使是分工最成熟的赛道,闭环能力也在成为新的制高点。

AI 电池材料是最复杂的第三种——有"礼来"但不完全可靠(因为它自己也在做 AI),有 CRO 雏形但停在实验室级,交叉验证又让问题难度翻了几倍。

九、最后的判断

AI4Battery 正在经历一个从"论文驱动"到"产业驱动"的临界点。

我们认为最值得关注的三类机会:

1. 交叉验证基础设施。 谁能成为电池材料的"药明康德"——帮创业公司解决"你的新电解液用谁的正极验证"这个问题,谁就抓住了赛道的结构性机会。Wildcat 用 15 年走了一条路。中国需要自己的版本。

2. "知+行"跨组织协同的新范式。 AI 配方→产业转化→数据反哺——如果这条路径被验证为可复制,将催生一批"AI 材料 + 产业伙伴"的组合。评估这类公司时,核心问题不是"你的 AI 多强",而是"你打算怎么过验证这一关?"

3. "感"层的数据重估。 新威尔坐拥全球最大的电池充放电数据资产;贝特瑞/璞泰来等负极龙头有海量工艺数据但 AI 化程度极低。一旦 AI 意识觉醒,这些数据的价值会被市场重新定价。

AI 改写电池产业链的方式,不是替代材料科学家的直觉——而是把一个 5-7 年的验证链,压缩到可以被创业公司承受的尺度。

谁先解决这个问题,谁就拿到下一个十年的入场券。

本文基于「碳硅破壁」对 AI + 电池材料赛道的系统研究。完整版 AI4Battery 赛道研究报告(含全球 80+ 公司 Mapping、子赛道详细分解、投资建议),欢迎扫码交流获取。

碳硅破壁 · 硅解碳 · 碳重硅 · 碳硅共演