夜雨聆风

夜雨聆风2026 年,AI 大模型落地已进入硬件兑现期。

近日,全球 AI 终端高精密功能件领军者领益智造(股票代码:002600)正式发布 2025 年年度报告。

营收突破 514 亿、净利大增 30.34%,在这份数据华丽的财报背后,藏着一个从传统精密件向“算力 Tier 1”身份跨越的野心。

图 / 领益制造

01

逆流而上

净利增速大幅跑赢营收

在2025年复杂宏观环境下,领益智造交出了一份盈利弹性极强的答卷:

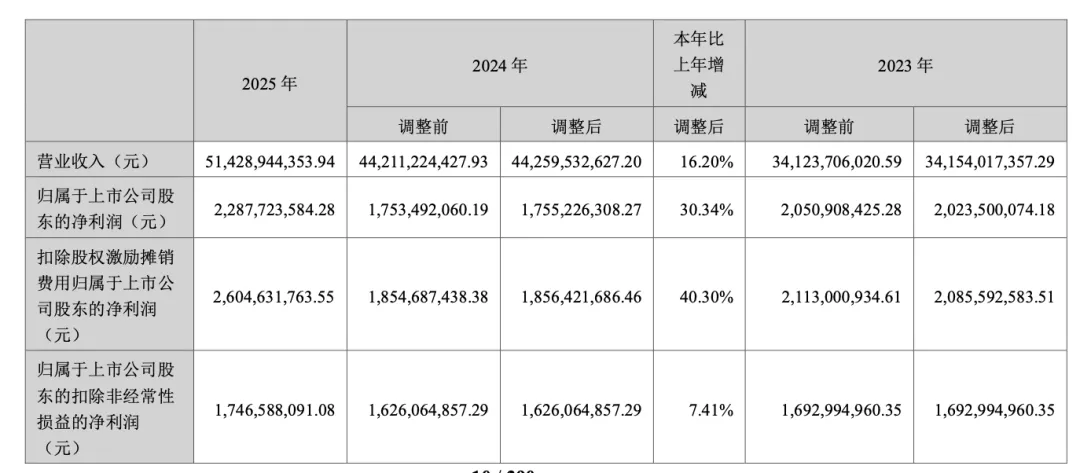

盈利弹性释放:财报显示,公司全年实现营业收入 514.29亿元,同比增长16.20%。归母净利润22.88亿元,同比增长30.34%,剔除非常规因素后实际达26.05亿元,同比增速40.30%。

领益的净利增速(30.34%)远超营收增速,显示出产品结构优化带来的高附加值溢价。

图 / 领益制造财报截取

财务稳健性增强:在重资产扩张期,领益依然保持了优秀的现金回笼能力。2025年经营性现金净流入达 44.33亿元,同比增长10.40%。充足的现金流为公司冲刺H股上市、布局全球化制造基地提供了坚实的底气。

根据弗若斯特沙利文数据,以2024年收入计,领益智造已稳居全球AI终端高精密功能件行业排名第一。

02

AI服务器带飞

从“功能件”到“系统级方案”的跃迁

如果说手机和PC是领益的压舱石,那么AI服务器则是带飞业绩的“垂直推进器”。从财报上看,AI终端的营收为447.93亿元,占比高达87.10%,属于第一增长引擎。

图 / 领益制造财报截取

(1)

战略卡位:收购立敏达,直入北美算力链

2026年初,领益智造完成了对立敏达(Readore)的收购。立敏达作为北美算力行业头部客户的核心供应商(RVL/AVL),拥有稀缺资质与稳定客户资源,助力领益智造实现了从Tier 2跃升至Tier 1供应商的身份跨越,直接拿到了全球高端算力产业链的入场券。

(2)

硬核产品:解决AI“功耗焦虑”

针对 AI 服务器严苛的散热与连接需求,领益构建了极深的技术护城河:

液冷连接:批量出货液冷快接头(UQD/MQD)和托盘分水器(Manifold)。这些产品具备高流量、低压损和零泄漏特性,是解决高算力中心散热瓶颈的关键。

散热模组: 3DVC散热模组和液冷散热系统的协同,使其能够提供“液冷+电源+精密结构件”的集成化方案。

03

毫厘间的利润

精益管理与技术红利

在制造业,1%的利润率提升往往意味着巨大的技术与管理投入。领益智造利润率持续跑赢同行的秘诀,藏在两个关键点中。

(1)

模具自研与MIM技术的深水区

领益拥有庞大的模具设计团队,能够自主开发极高复杂度的精密模具。结合其领先的金属粉末注射成型(MIM)技术,公司在不锈钢、钛合金、碳纤维等先进材料的加工上具备规模化成本优势。例如,在折叠屏领域,公司独供了三折叠碳纤维支撑板,并实现了超薄钛合金支撑件 0.1X mm 的工艺突破。

(2)

“精益生产9883”的红利

年报中提到的“精益生产9883”专项活动,设定了 98% 的超高良率目标。通过全流程的自动化和数据驱动,领益在毫厘之间抠出利润,确保了在大规模交付下的成本领先。

04

全球布点

布局机器人与 AI 眼镜新赛道

领益智造正加速全场景、全球化布局,向“全球AI硬件全栈制造平台”迈进。

全场景渗透方面,AI眼镜领域已进入核心客户供应链,提供转轴及轻量化注塑件;人形机器人领域为头部客户完成数千套整机组装,向全球前三具身智能硬件制造商迈进。

全球化布局成效显著,公司在菲律宾、泰国等多国布局规模化海外基地,“中国总部+全球交付”模式分散供应链风险,增强跨国客户订单获取能力。

资本层面,公司积极筹备H股上市,未来将依托国际资本平台拓宽融资渠道,加速战略升级。

结语

500 亿营收是一个新周期的起点。

随着 AI 服务器业务的全面爆发与身份层级的跃迁,这位“精密制造冠军”正从幕后走向台前,成为定义 AI 硬件底层标准的关键力量。

本文为国际线缆与连接原创文章,未经允许和授权,不得转载,否则将严格追究法律责任。如需转载,请留言申请转载。

如您有公众号推广需求

请联系:18028512486(黄女士)

图源网络,如标注错误或侵犯到您的合法权益,请及时告知,我们将立即删除。

— 往 期 推 荐 —

岚图上市、埃安冲刺、阿维塔排队,汽车连接器赛道,还值得加码吗?

营收、订货双创新高,利润却腰斩47%!航天电器2025年年报发布!

①关注公众号,点击【发信息】

②打开【了解我们】→【数字刊】

即可阅读每一期杂志电子刊内容