夜雨聆风

夜雨聆风

【这是瑾姐的第207篇原创文章】

前几天,朋友林姐找我聊家庭资产配置,聊着聊着就红了眼眶:

“你说我是不是命里缺财运?当年要是早知道2015年是买房的好时候,砸锅卖铁也要上车。前年要是听你的定投指数基金,也不至于买的银行理财都跌破2%……现在AI又到处裁员,我感觉做什么都是错的。”

我给她倒了杯茶,问了一个扎心的问题:

“如果现在回到2015年,你有100万,你真的敢All in楼市吗?”

林姐愣了,沉默了。

她后来承认:不敢。因为那时候大家都说房价要崩,她怕那1%的万一。

我们这代中年女人,骨子里太渴望“100%确定”了。 可现实是,越是追求万无一失,越容易在犹豫中错失一切。

就在上周,“AI裁员近5成”冲上热搜——2026年Q1全球科技行业裁掉的78557人中,47.9%直接归因于AI。评论区一条高赞留言让我心里一紧:

“我在这家公司干了11年,以为自己是定海神针,结果AI一来,HR说我的岗位可标准化程度太高,让我职场毕业😭”

稳定,什么时候变成了陷阱?

这个问题,在朋友推荐给我的《预测之书》里找到了答案。这本书集结了49位实干家的洞察,没有一句鸡汤,全是大实话。今天分享其中最颠覆我认知的4个观点,送给所有想在AI时代守住财富、活出底气的姐妹。

01. 别等完美信息,先小步试错

书里有个观点,像一盆冷水浇醒了我:

“预测不是精准预言,而是判断概率。先小步试错,错了再改,比原地等死强一百倍。”

我们总想等“万无一失”再出手——等孩子再大一点,等存款再多一点,等学完那个理财课……殊不知,等你觉得万事俱备了,机会早就过期了。

书里举了一个真实的金融案例:一位40+的普通妈妈,想学投资,她没有等到研究透K线才开始,而是每月拿500块闲钱定投指数基金,同时用记账App跟踪每一笔消费。三年后,她不仅跑赢了通胀,还从记账数据里发现了自己家庭的“消费黑洞”,顺手做了一个家庭财务体检的小副业,实现了变现。

她做对了什么?

✅不追求“一击即中”,而是用亏得起的成本试水。

✅把每一次试错都变成认知升级。

所以,别再问万一亏了怎么办,要问我用什么代价去验证这个可能性。想,全是问题;做,才有答案。

02. 别追大趋势,抓身边小趋势

《预测之书》里有一句话,我把它贴在床头:

“人人都知道的风口不赚钱,身边真实的需求才是机会。”

很多姐妹一看新闻说“AI要替代这个、颠覆那个”,就焦虑得睡不着。但书里告诉我们:真正能让你赚到钱的,从来不是热搜上的宏大叙事,而是你每天能看到的、能摸到的具体痛点。

书里有个有意思的小故事:一位中年女性发现小区里很多双职工家庭没时间取快递、遛狗、陪老人去医院。她没有去追什么“社区O2O大平台”,而是在业主群里发了一条消息:“需要跑腿代办的,一次15块。”半年后,她组了一个5个人的小团队,专门服务周边三个小区,月入稳稳过万。

AI能写代码、能画画,但它不能帮你遛狗、不能替你陪老人看医生、不能在你难过的时候递上一杯热茶。

这些有温度的琐事,就是中年女性天然的护城河。

所以,别只盯着远方的大风口,低头看看脚下的真实需求。

03. 你是指挥官,不是螺丝钉

书里反复强调一个角色模型:

“AI是放大器,你才是决策者。未来最稀缺的能力,是敢拍板、敢担责。”

我特别认同。你想想,AI可以给你100个投资方案、100个职业规划、100个育儿建议,但它不会为任何一个方案的失败承担后果。而你能。

这不正是我们中年女性的核心优势吗?

✅你在家里,天天做决策——孩子上哪个兴趣班、老人去哪家医院、这个月的钱怎么分配……

✅你擅长权衡风险、擅长共情、擅长在信息不全的情况下拍板。

这些能力,AI学不会,也取代不了。

《预测之书》还提出了一个概念叫 “紫领”——既懂行业、又能协同AI的人,未来最值钱。翻译成大白话:你不用成为技术大牛,但你得知道怎么用AI帮你干活,然后你来判断什么是对的、什么是好的。

比如,你可以让AI帮你做一份家庭资产负债表的初稿,但最终的资产配置比例、要不要给孩子留一笔留学金、什么时候该卖出一只亏损的基金——这些人的账,得你来算。

记住,别跟AI拼效率,跟它拼判断;别跟机器比体力,跟它比温度。

04. 投资健康,是最重要的“治未病”

书里预测,未来医疗会从“治病”转向“治未病”。

这一点,对我们中年女人来说,真的太太太重要了。

想想看,一次重病往往拖垮的不只是一个人的身体,而是整个家庭多年的积蓄。我们天天计算理财收益率、基金年化回报,却忘了身体健康是那个“1”,其余都是“0”。

《预测之书》里有一句很朴素的话:

“好好吃饭、管理情绪、规律作息,这些老生常谈,在未来却是性价比最高的投资。”

我特别有感触。我认识一位早就财务自由的姐姐,50多岁活得像30岁。她说她的秘诀不是什么神奇保健品,而是每天睡够7小时、每周3次运动、遇到烂事不过夜。

“情绪好了,决策才不会变形;身体好了,复利才能跑完。”

所以,从今天起,把健康也纳入你的“资产配置表”。管好现金流,更要管好心情和睡眠。

❤️瑾姐心语

回到开头林姐的问题——接下来怎么办?

《预测之书》的最后一页写着:

“未来不是等来的,是你亲手创造的。”

我们这代中年女人,经历过下岗潮、房价飞涨、互联网爆发……每一次大的变革,淘汰的是“等靠要”的人,奖励的是边干边调整的人。

AI不是来抢你饭碗的,它是来提醒你:该升级了。

从今天起:

✅不再追求100%确定,而是小步试错;

✅不再追逐远方的风口,而是抓住身边的需求;

✅不再把自己当螺丝钉,而是当家庭的指挥官;

✅不再只盯着收益率,而是投资自己的健康。

🌸文末互动

你有没有因为害怕失败而错过一个机会?或者,你有没有成功“小步试错”的经历?欢迎在评论区分享,瑾姐会送上《预测之书》电子版。

愿你在这个不确定的时代,活得清醒、从容、有底气。

🌹谢谢你读到最后!

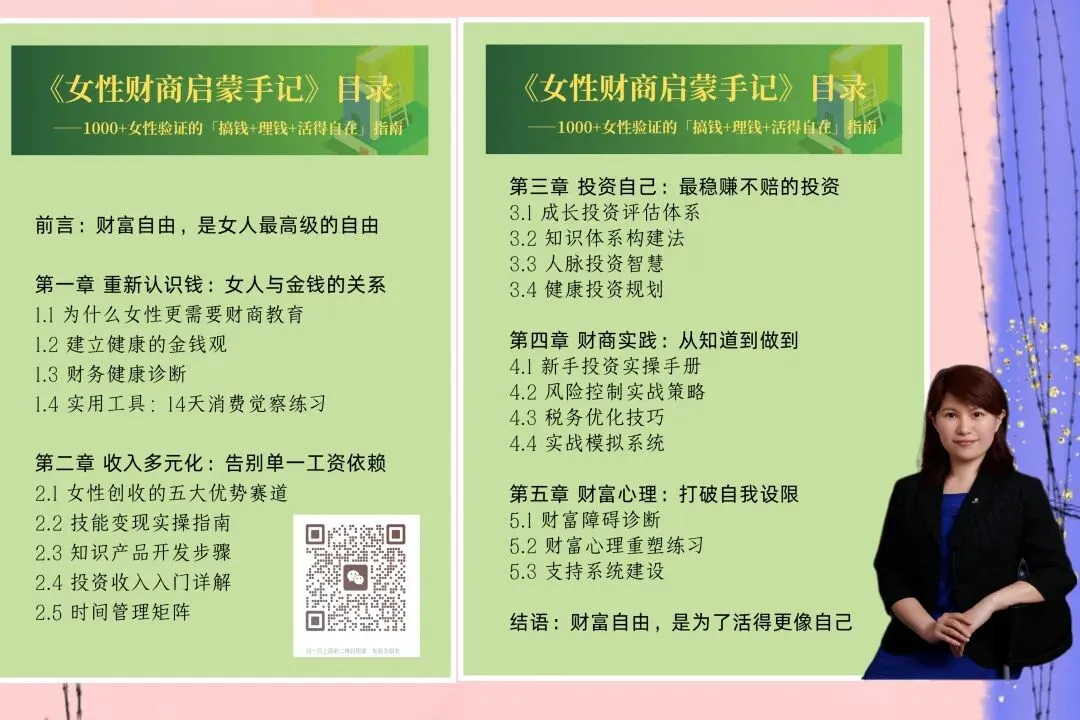

💖【瑾姐财商悦读】专注女性财商成长,分享有温度的财富智慧。点击关注,与数百位精英女性同行,滋养财智。

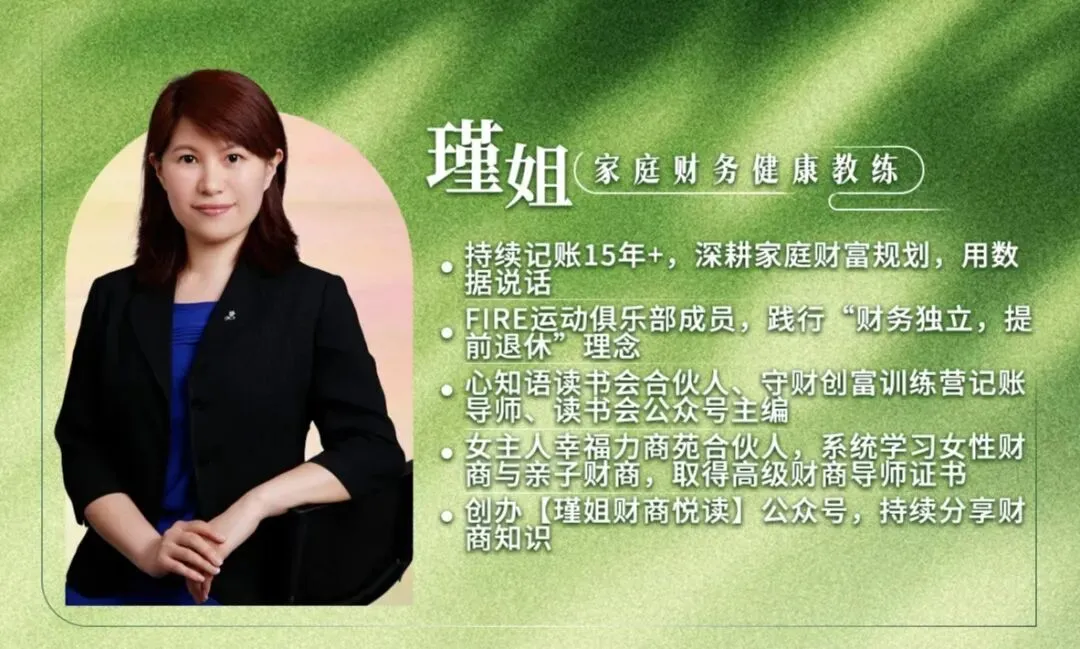

我是瑾姐,家庭财务健康教练,15年记账实践者,年被动收入10万+的普通职场妈妈。我深知“月入过万,月底归零”的焦虑,也验证过“先存后花、抓大放小”的力量。我用这套方法,不仅让自己实现财务自由,更帮100+妈妈从月光到月存3000+。

现在,我把这套系统升级为两大产品:

⭕️ 《90天·从月光到存款倍增计划》:我亲自1V1陪跑,帮你90天建立财务健康系统,实现存款倍增。

⭕️ 《FIRE人生规划圈》:自助AI诊断+社群陪伴,用最低成本,让1000个妈妈一起走向财务独立。

无论你从哪开始,我的目标只有一个:让你不再为钱焦虑,从容选择想要的生活。

❤️私信瑾姐,备注:记账存百万。诚邀你加入『记账存百万』妈妈陪伴群。让我们用习惯照亮规划,共同成长。