夜雨聆风

夜雨聆风今年3月,很多人记住了那个令人惊叹的《雪山救狐狸》AI广告投入产出比,却忽略了一个更关键的数字:50亿播放背后,行业正在经历一场深刻洗牌。

一个月过去,AI视频赛道不但没有降温,反而持续升温。市场规模预估突破243亿元,平台扶持政策层层加码,新的爆款持续涌现,而真正在发生变化的是赛道内部的“分水岭”——个人玩家红利窗口正在收窄,专业团队大规模入场。

与此同时,AI仿真人剧在漫剧百强榜中的占比,已从去年同期的7%飙升至2月的近60%。短短几个月,一条赛道的格局发生了根本性逆转。

赛道持续升温:

先看看这组数据再决定是否入局

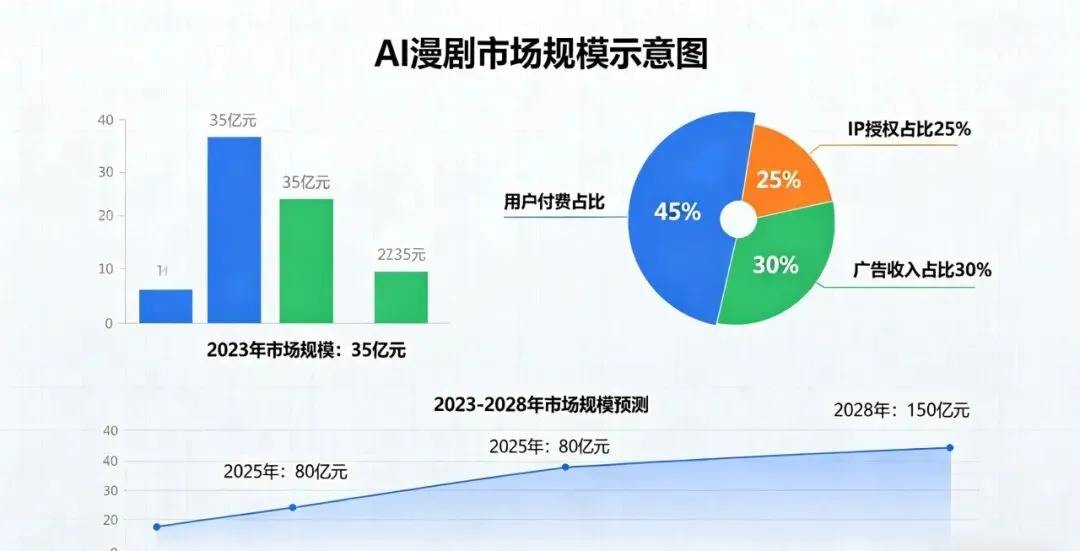

市场规模持续扩大。 据DataEye研究院数据,2026年漫剧市场规模预估将突破243亿元。巨量引擎预测,2026年漫剧将贡献短剧行业50%的增量。AI漫剧(含AI仿真人短剧)用户规模预计将从2025年的约1.2亿增至2.8亿。

商业化加速落地。 3月24日,字节跳动漫剧赛道单日广告消耗突破7000万元,首次反超真人实拍短剧——AI内容在效率与成本上的优势,已显著转化为商业优势。

海外市场同步爆发。 据《2025中国短剧出海报告》,全球短剧月活跃用户约8000万,但与近9亿潜在用户规模相比,渗透率仍不足一成。TikTok短剧2026年第一季度分账战报显示,平台总分账已突破2400万美元,其中AI短剧分账超200万美元,增幅超6倍。

短剧整体市场规模已接近1000亿元,成功超越电影和长视频行业,成为内容领域新的增长极。AI漫剧,正在以超出预期的速度完成从“技术验证”到“商业规模化”的关键跨越。

40元爆款的幕后真相

成本结构已经倒挂

很多人记住了《雪山救狐狸》“40元成本,50亿播放”的神话,却忽略了幕后制作团队的完整故事。

这支短片由4个平均年龄25岁、在贵州卖酱板鸭的年轻人制作,5小时完成,仅花了40元。但团队负责人说了一句大实话:“AI制作犹如开盲盒,大部分成本花在了试错上”——生成的第一条不是你要的,就要再次生成,免费的用完就得付费,一条6块钱左右。

这就是当前AI视频制作的本质:算力成本正在取代人力成本,成为核心支出。

据巨日禄创始人杰夫预判,到2026年3—4月,商业化标准短剧的成本结构将彻底倒挂:以前人力成本占8成,算力与Token等技术成本只占2成;3—4月之后,将变成算力成本占8成,人力成本只占2成。一部达到商业化标准的短剧,单人单日即可完成。(按照熟悉AI及制作要求标准输入,不含试错时间成本)

这意味着:

技术门槛在降,但算力门槛在升。

个人玩家的“免费试错”空间越来越小。

与此同时,专业团队已经开始规模化入场。快手高级副总裁马宏彬在第十三届中国网络视听大会上透露,可灵AI已深入专业影视制作链路,在微短剧领域可将制作成本降至传统1/3以下,周期缩短超60%。在电视剧《太平年》中,可灵AI参与部分虚拟场景制作,将传统两个月的任务压缩至两周以内。目前,可灵AI已服务超3万家企业,覆盖电商、制造、文旅、教育等领域。

另外,快手可灵AI正从“能生成”迈向“能交付”,推动行业从资源竞赛转向想象力竞赛。马宏彬这句话,点出了AI视频行业的本质变化:核心竞争力正在从“谁算力更便宜”转向“谁更有创意、谁更能交付”。

平台集体加码:真金白银砸向AI内容

2026年开年以来,各大平台在AI内容扶持上的动作密集到令人眼花缭乱。

抖音:3月19日与即梦AI联合启动“AIGC短剧联合招募计划”,优质作品单部最高投资比例达50%-70%,单部最高可获200万元投资,重点作品最高可获500万元投资。此前1月出台的AI仿真人短剧保底激励政策,超头部每部保底90万至360万元。

快手:4月1日成立短剧生态业务中心,推出「磁力新剧计划」,以最高200万元/部现金、超1亿流量扶持AI仿真人剧等漫剧内容。S级漫剧全资最高200万元、合资最高100万元,使用可灵AI工作流可获评级加分。

视频号:2月1日推出原生短剧激励政策,同步适配AI漫剧,剧目播放量突破3000万即可享受额外广告变现分成。针对爆款剧目,平台激励最高可达135%。数据显示,2025年微信生态短剧主体增长超31%,收入破千万企业超90家,漫剧上架量暴涨3380%。

其他平台密集跟进:腾讯推出火龙漫剧,百度上线柚漫剧与七猫漫剧,爱奇艺升级微剧分账合作模式,B站、优酷也在同步加码。这场竞赛的背后,是平台意图锁定AI内容生态主导权,抢占行业发展先机。

而当制作门槛降低、平台扶持到位,行业面临的已不是“能不能做”,而是“如何做出差异化”。快手将AI仿真人剧需求指数定为6星(最高级),要求“脸模一致、无AI崩坏”等工业标准——这恰恰说明:当大家都能用AI生成视频时,“稳定输出”才是真正的护城河。

供给过剩即将到来,但这不是坏事

AI视频最残酷的现实正在浮出水面。

2026年1月,国内AI漫剧上线数量达14634部,日均超470部。到今年5月左右,行业将迎来供给过剩。但这并不意味着赛道式微,反而意味着市场需求正在被充分激活,行业总盘会持续扩大。

供给过剩倒逼行业逻辑发生根本转变:创作思路将从“跟风盯榜单”转向“真正回归用户口味、内容品味、选题和选材本身”。同时,团队规模正在被压缩——一部精品AI短剧的制作团队约10人,其中7到8人可能都是“抽卡师”(用AI调提示词生成画面的人)。一旦全流程工业化AI工具普及,连抽卡师都不需要了,产业链将进一步压缩。

这轮洗牌的核心趋势是:

腰部以下玩家被淘汰,具备工业化交付能力的团队获得平台资源倾斜。

CIC灼识咨询董事总经理姜骁潇指出:平台资源加速向高效率、可复制的内容供给体系集中;资本关注重点由单项目博弈转向具备工业化交付与持续产出能力的团队。

AI短剧不会完全替代真人短剧,而是与之长期并存,并催生“真人+AI”融合模式。但无论如何,那些缺乏持续产出能力的个人玩家,将越来越难以在这条赛道中立足。

谁在收割这波红利?

随着行业洗牌加速,以下三类玩家正在成为主要受益者:

第一类:能批量生产爆款的团队

抖音的高额投资+明确保底+永久分账,快手的现金投资+分成政策+流量激励,视频号的播放量阶梯分成,这些政策的核心目标都是锁定具备持续产出能力的头部团队。当个人玩家的红利窗口收窄,能持续产出爆款内容的团队,将获得平台的政策倾斜和资本青睐。

第二类:具备IP储备的版权方

近半年爆款漫剧中,约60%改编自爆款小说IP。成熟IP为AI漫剧提供了完整的世界观与用户认知度,显著降低了新作品冷启动的难度。阅文集团、中文在线等版权方已开放部分IP资源,创作者可快速将热门IP改编为漫剧。在内容红海中,IP是降低风险的确定性资产。

第三类:内容与投流一体化的机构

Mantur等全球化AI漫剧平台的出现,揭示了行业竞争焦点正从单纯的内容生成效率转向“内容创作—流量投放—变现转化”全链路的工业化能力。单靠“会做内容”已经不够,还需要“懂投流、懂变现”。

AI视频赛道没有降温,它在分化。

过去,一个人用免费AI工具做一条视频,就可能拿到几十万播放。现在,这个窗口正在关闭。不是AI不行了,而是玩AI的人变专业了。

从7%到近60%的市场占比变化,从个人玩家到专业团队入场,从单纯内容竞争到“内容+投流”全链路能力比拼——这不再是“谁先入场谁赢”的游戏,而是“谁能持续产出高质量内容并跑通商业化”的较量。

当行业门槛被AI拉低到几乎为零时,真正的壁垒反而变得更加清晰:创意、审美、交付能力和商业化闭环。