夜雨聆风

夜雨聆风在上一篇聊运营商智算中心的文章里,我埋了一个坑——Agent自主执行带来的合规风险。很多朋友问得最多的是:说了问题,那解法呢?

今天把这坑填上。但填坑之前,得先搞清楚一件事:所谓的"解法",其实不是单一的技术方案,而是两条完全不同的产品路径选择。

两套框架,两种底层逻辑

今年3月,开源社区里两个Agent框架的对比突然火了。

一个是OpenClaw。这套系统最显眼的能力,是帮企业管好"谁能进来、怎么路由、出了事怎么溯源"。它像一个严格的门卫:任何想接入企业系统的Agent,得先报身份、验协议、过白名单;每一个Tool调用都得记录在案,每一步操作都得留痕。

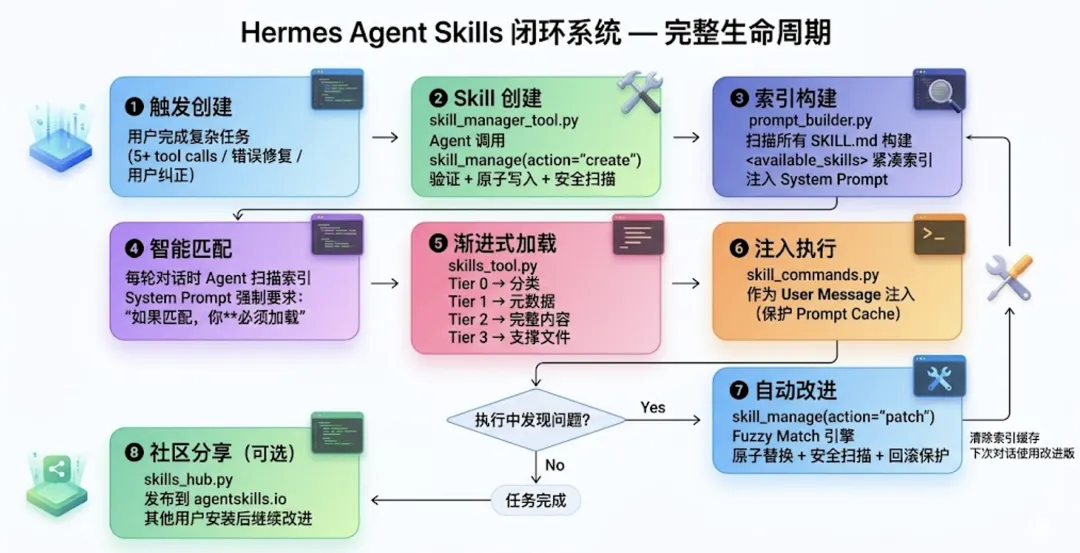

另一个是Hermes。它的设计重心不在"管",而在"记"——Agent做了什么、怎么改进、经验怎么沉淀。它更像一个老员工带新人:你做过的每一个决策、踩过的每一个坑、总结出来的每一个套路,都被编码成Skill,下一个Agent可以直接调用。

两套系统都很强,但厚度长在不同位置。

OpenClaw的厚度在"入口层":管控谁能接进来、怎么路由、怎么治理。它的假设是,企业面临的是一个多Agent混杂的环境,有内部的、有外部的、有第三方供应商的,必须有一个统一的中控台来协调和约束。

Hermes的厚度在"经验层":管控Agent怎么记住做过什么、怎么自我改进。它的假设是,Agent的能力不在单次推理有多聪明,而在能不能从过往任务中积累可复用的知识,越用越顺手。

这个差异本身不是优劣之分,但它指向了两个完全不同的战略方向。而对于运营商来说,选择哪一个方向,意味着截然不同的资源投入和商业模式。

运营商的基因,是入口管理

先说一句可能会得罪人的话:运营商做AI Agent,天然更适合走OpenClaw这条路。

不是贬低另一条路的能力,而是运营商的组织基因,决定了它最强的牌在哪里。

运营商做了几十年的入口管理。从固定电话时代的信令控制,到移动互联网时代的流量调度,再到现在的网络安全合规——它的核心能力从来不是"把一件事做到极致",而是"把复杂环境下的多方协调管得井井有条"。

这恰恰是OpenClaw所代表的方向。

企业级Agent时代的到来,会把这个能力重新变得值钱。原因很简单:

第一,企业面对的Agent环境注定是碎片化的。

一家公司不可能只用一个Agent。财务部门用了一个报销审核Agent,采购部门用了一个供应商比价Agent,IT部门用了一个故障排查Agent,这些Agent可能是不同厂商提供的、基于不同模型搭建的、调用不同内部系统的。

谁能给这些企业一个统一的入口治理平台,谁就能切到一块蛋糕。而这件事,互联网云厂商未必愿意做——它们的商业模式是绑定自己的Agent生态,而不是帮客户管别人家的Agent。

运营商没有这种生态包袱。它本来就不是Agent厂商,卖的是基础设施和连接服务。帮客户管好入口,恰恰能发挥"中立第三方"的优势。

第二,合规要求会把入口管控变成刚需。

上一篇文章说过,Agent能自主调用API、读写文件、修改数据库,这个能力本身就是一把双刃剑。用得好是效率神器,用不好就是安全事故。

金融行业的监管已经在收紧——券商的智能投顾Agent必须留痕审计,每一步操作都得说清楚"为什么做这个决策、依据什么规则、有没有越权"。医疗行业也在酝酿类似的要求,毕竟Agent辅助诊断一旦出错,责任链条必须清晰。

这些要求,最终都会落到"入口管控"这个层面:谁有权发起Agent任务、任务执行过程中调用了哪些敏感数据、每一步操作有没有突破预设的权限边界。

OpenClaw式的MCP协议合规检查、Tool调用白名单、操作审计日志——这些能力,正是金融行业合规部门的刚需。

第三,运营商的机房和网络,天然适合做分布式Agent治理。

Agent治理不是纯软件问题,它涉及大量的数据流转、状态同步、策略下发。如果治理平台部署在公有云上,企业的敏感数据得先出域再上云,这在很多行业里是不可接受的。

运营商有遍布全国的机房和专线网络。把Agent治理平台下沉到省级甚至地市级节点,企业数据不出本地就能完成审计和管控——这是公有云给不了的方案,也是运营商独一无二的牌。

但走这条路,有三个真问题

基因合适不代表一定能赢。OpenClaw这条路,运营商想走通,得先回答三个问题。

第一个问题:你有没有真正的企业级软件能力?

入口治理听起来是平台型生意,但它对软件工程能力的要求极高。

MCP协议的合规检查,需要对每一个接入的Tool做深度解析和风险评估,这意味着要跟市面上主流的Agent框架和工具链保持同步迭代。Tool调用白名单的设计,需要理解企业业务的权限模型,这不是通用的技术问题,是行业know-how的积累。操作审计日志的存储和检索,面对的是海量高并发的写入场景,对数据库架构和成本控制都是考验。

运营商的历史优势在网络和硬件,软件平台能力一直是短板。做OpenClaw方向,本质上是把自己定位成"企业级软件服务商",这个转型不是喊口号能解决的。

第二个问题:你愿意为中小企业做轻量版吗?

OpenClaw式的入口治理,天然是为大型企业设计的——复杂的权限体系、严格的合规流程、多Agent的协调管理,这些都是大企业的痛点。

但中小企业呢?它们可能只有一两个Agent在跑,最大的诉求是"别太贵、别太难用"。

运营商的历史客户结构是"头部集中"的——大政企客户贡献了绝大部分收入。但如果只做头部,Agent治理市场的天花板会很低。要让这个市场真正起量,必须下沉到中小企业,但这就需要一套完全不同的产品形态和定价模型。

做还是不做?如果做,怎么在轻量化和安全合规之间找平衡?这是战略选择。

第三个问题:你能不能接受"卖水人"的定位?

走OpenClaw这条路,运营商的角色是"Agent生态的治理者和连接器",而不是"Agent能力的提供者"。

这意味着什么?意味着你帮人管入口,但Agent本身的智能化水平跟你没关系;意味着你在价值链上的位置是"基础设施层",而不是"应用层";意味着你的定价模型是按"治理的Agent数量"或"审计的操作次数"收费,而不是按"Agent完成的任务价值"分成。

这个定位的商业模式天花板,比直接做Agent应用要低得多。运营商能不能接受"赚辛苦钱"的角色?还是说,一边做治理平台,一边也想推自己的Agent应用,最后两边都做不精?

这个问题没有标准答案,但必须想清楚。

另一条路:把经验变成资产

说完OpenClaw方向,再说说Hermes代表的另一条路——经验沉淀和技能复用。

这条路对运营商来说更难,但如果走通了,天花板更高。

运营商手里有一张牌,是互联网云厂商不具备的:几十年网络运维和故障处理的经验积累。

电信网络的复杂度是工业级别的——骨干网、城域网、接入网层层嵌套,光缆、微波、卫星多种媒介混合,语音、数据、视频多种业务并发。维护这张网络运转的,是一套高度成熟的运维体系和故障处理流程。

这些经验,能不能被编码成Agent的Skill?

一个网络故障发生了,经验丰富的工程师知道该先看哪个告警、该怎么定位根因、该用什么工具验证——这些判断逻辑如果能被提炼成"故障诊断Agent"的决策树,就是一个可复用的Skill。下一个类似故障发生时,Agent可以直接调用这个Skill,不需要从零推理。

这就是Hermes式的"过程记忆"机制。它的价值在于,把隐性经验变成显性资产,让组织知识可以跨人员、跨时间传承。

对运营商来说,这条路有三个吸引力:

第一,差异化能力强。 网络运维经验是运营商独有的,云厂商抄不走。如果这个能力能被Agent化,运营商在政企市场会有一张别人没有的牌。

第二,商业模式更性感。 卖"治理平台"是按资源收费,卖"智能运维Agent"是按价值收费——帮客户省了多少人力、缩短了多少故障恢复时间,这些都可以量化成合同条款。

第三,技术栈可控。 经验沉淀的Skill体系是运营商自己搭建的,不依赖外部的Agent框架生态,长期来看更有主动权。

但这条路也有三个硬门槛:

经验能不能被结构化? 很多老工程师的故障判断是"直觉式"的,很难用语言描述,更难以编码成规则。提炼Skill的过程,需要大量的专家访谈和知识工程投入。

Skill的质量怎么保证? 一个错误的Skill被Agent调用,可能导致故障诊断南辕北辙。Skill的版本管理、效果评估、迭代更新,需要一套完整的治理机制。

市场认知怎么建立? 企业客户对"运营商做AI应用"这件事,接受度还不高。信任的建立需要时间,也需要成功案例的积累。

选哪条路?其实可以不用二选一

两条路摆在这里,运营商该怎么选?

我的判断是:短期内以OpenClaw方向为切入点,中长期向Hermes方向延伸。

逻辑很简单:

OpenClaw方向是"顺势而为"。Agent治理是刚需,运营商有基因优势,市场上也没有强势的竞争对手。先把入口管控的市场站住,建立客户关系和信任,这是现金流和生存问题。

Hermes方向是"谋定后动"。经验沉淀是一个长期工程,不可能一蹴而就。在帮客户管Agent入口的过程中,运营商会积累大量关于"Agent在企业里怎么跑、常出什么问题"的一线观察。这些观察,反过来是提炼Skill的原材料。

真正的竞争壁垒,不是选哪一条路,而是能不能把两条路打通。

想象这样一个场景:运营商帮一家银行管着几十个Agent的入口(OpenClaw模式),在这个过程中发现,银行的风控Agent经常有相似的误判模式。运营商把这些模式提炼成Skill,封装成一个"金融风控Agent优化包",卖给其他有同样痛点的银行(Hermes模式)。

这才是Operator 2.0的想象空间——不只是卖算力和网络,而是卖"经过治理平台验证、经过多客户场景打磨"的Agent能力。

最后

运营商做AI Agent,面临的不是技术选择题,是战略定位题。

OpenClaw和Hermes,代表的是"平台入口"和"能力沉淀"两条路径。前者是生存,后者是发展;前者是防守,后者是进攻。

两条路都有机会,也都有坑。最危险的,是两边都想沾、两边都做不深。

Agent时代的基础设施竞争,不是比谁的GPU更多,是比谁更懂企业客户真正的痛点。而那个痛点,往往不是"Agent能做什么",而是"Agent做了什么、谁该为此负责、出了事怎么追溯"。

运营商的基因里,写着这些问题的答案。

能不能把它变成产品,变成商业模式,变成竞争壁垒——这才是2026年的真考题。