夜雨聆风

夜雨聆风

当我们谈论AI芯片的瓶颈时,脑海中浮现的往往是黄仁勋手中的GPU、台积电的CoWoS封装,或是ASML那台天价的EUV光刻机。

然而,在2026年的今天,一个令人意想不到的真相正在浮出水面:决定全球AI算力上限的关键,竟然掌握在一家“卖味精的”日本公司手里。

是的,你没看错。全球AI芯片封装中最核心的绝缘材料ABF(味之素堆积膜),其全球市场份额超过95%。英伟达、英特尔、AMD,这些科技巨头想要造出顶级芯片,都必须仰仗这家公司的“鼻息”。

这究竟是一个怎样的商业奇迹?今天,我们就来揭开这层神秘的“味精膜”背后的面纱。

剧烈反差:厨房里的味精 vs 芯片里的“黄金膜”

在大众眼中,味之素(Ajinomoto)是那个生产味精、鸡精的百年老店。

但在半导体行业,它却是一个“恐怖”的存在。

它的产品: ABF(Ajinomoto Build-up Film)。

它的地位: 全球AI芯片封装绝缘材料的近乎独家供应商。

它的客户: 英伟达、英特尔、AMD、台积电、三星。

为什么AI芯片离不了它?

想象一下,芯片内部的电路是纳米级的,而外部电路板是毫米级的。如何让这两个世界无缝连接,且信号不互相干扰?

答案就是封装基板。而ABF,就是基板中层层电路之间的“绝缘墙”和“信号高速公路”。

* 如果没有ABF: 高频信号会互相串扰,芯片就会变成一堆废硅。

* AI芯片的特殊性: 传统芯片可能只需要几层ABF,但英伟达Blackwell、Rubin这类AI加速器,封装尺寸巨大,基板层数暴增。据披露,高性能AI芯片的ABF用量是普通芯片的10到18倍。

这就意味着,全世界都在抢购AI算力,但生产算力的关键材料,却几乎只有这一家“味精厂”在供应。

瓶颈效应:英伟达Rubin的“阿喀琉斯之踵”

目前的供应链现状是:GPU不缺设计,HBM不缺产线,但最后都卡在了一层薄膜上。

随着英伟达2025年发布的Rubin平台对封装密度要求的进一步提升,ABF已经变成了整条供应链上最窄的“咽喉要道”。

产能困境: 味之素虽然计划到2030年前投资250亿日元扩产50%,但这点扩产速度,面对AI算力每年两位数的爆炸式增长,依然是杯水车薪。

良率瓶颈: ABF的生产工艺极其精密。层数越多,任何一层出问题都会导致整个多层结构报废。这种化学壁垒,不是光砸钱建厂就能解决的。

巨头的焦虑: 为了确保供应,全球超大规模云服务商(如微软、亚马逊等)已经开始采取极端措施——预付天价定金,帮助味之素建新产线,只为锁定未来的产能。

结论: 当全球最有钱的科技公司开始为一家调味品公司预付产能定金时,这不仅是供应链的奇景,更是AI时代的现实无奈。

逆袭之路:从氨基酸到“卡脖子”技术

很多人会有疑问:一家做味精的,怎么就突然垄断了高科技材料?

这并非巧合,而是一家百年企业的“降维打击”。

1. 化学底蕴: 味之素创立于1909年,核心是氨基酸化学。

2. 跨界研发: 1996年,一家CPU制造商找到味之素,希望利用其氨基酸技术开发新型薄膜。味之素仅用4个月就拿出了ABF原型。

3. 闷声发财: 1999年,英特尔成为第一个客户。此后几十年,味之素在PC时代和移动时代默默垄断,直到AI时代来临,其价值才被彻底引爆。

这给我们的启示是:

在硬科技领域,“功夫在诗外”。真正的护城河,往往不在代码里,也不在光刻机里,而可能藏在最基础的分子式和化学合成工艺里。

AI的尽头是“元素周期表”

AI的竞争,正在从软件层下沉到芯片层,再从芯片层下沉到材料层。

我们总在谈论Transformer架构、大模型参数,却往往忽略了支撑这一切的物理基础。当全世界都在为算力焦虑时,或许我们应该把目光投向那些生产“泥土”和“薄膜”的隐形冠军。

对于普通人而言,这也解释了为什么AI服务如此昂贵:

你每一次调用GPT、每一次生成图片的成本里,都包含了这层“味精膜”的溢价。算力的瓶颈,最终都传导到了这层看不见的薄膜上。

在这个时代,谁掌握了从元素周期表里“点石成金”的能力,谁就真正掌控了未来。

你怎么看这家“味精厂”的垄断地位?欢迎在评论区留言讨论。

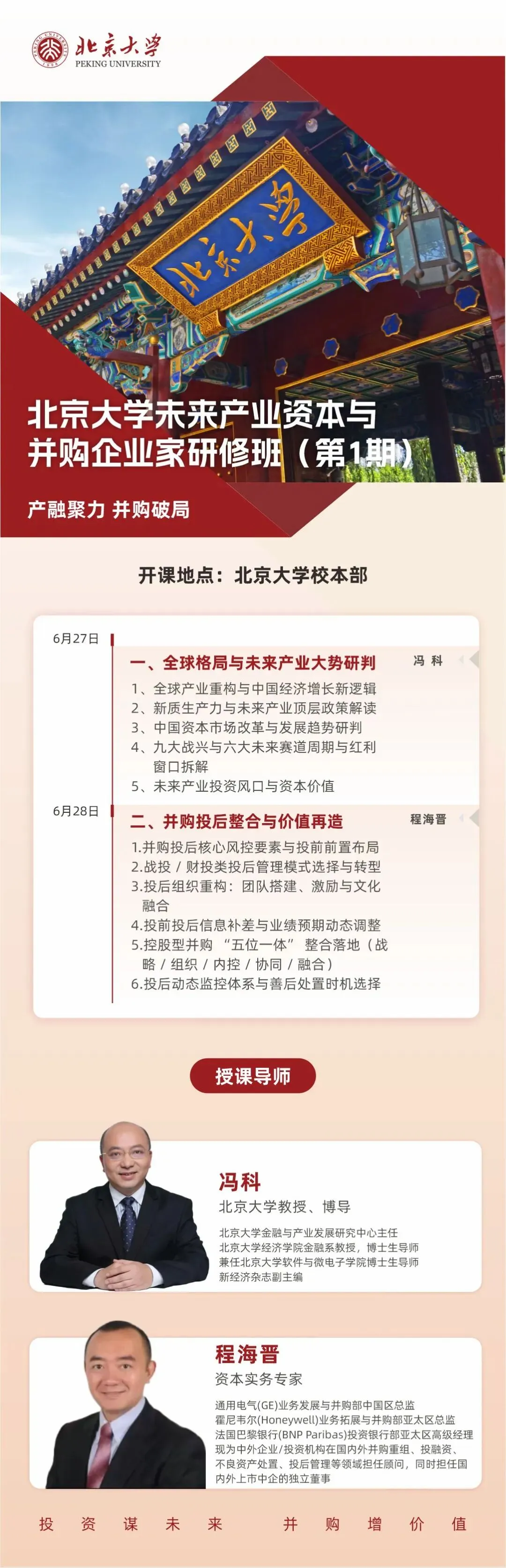

北京大学未来产业资本与并购企业家研修班

课程咨询:张老师

微信号丨 ziben166

手机号丨13366922790