夜雨聆风

夜雨聆风过去两年 AI 服务器卖到断货,但涨价幅度比 GPU 本身还夸张的是高带宽内存,HBM。

全球卖它的只有三家公司:SK Hynix、Samsung、Micron。中国正从完全不同的代际上挤进场,加进来第四家——长鑫存储。过去一年 HBM 市占率的变化里,三家韩美厂商各走各的路。

HBM 到底是什么

HBM (High Bandwidth Memory,高带宽内存)是紧贴在 GPU 旁边的高速内存,通过 2.5D 封装直接接到 GPU 上——不走传统主板CPU 和内存条之间那根长长的内存通道,而是走 GPU 和内存之间的"短路"。

它也不是一颗芯片,是把 8-16 层 DRAM 垂直叠起来,中间用 TSV(硅通孔)打通。相当于在方糖大小的空间里塞下整个内存系统。好处是带宽极高,坏处是良率低、工艺难、产能死死卡在封装环节。

HBM3E 单颗带宽 1.2 TB/s,1 秒能传完 240 部高清电影。普通 DDR5 服务器内存最多做到它的 1/20。AI 服务器一台要用的 DRAM 量是传统服务器的 8-10 倍,HBM 占高端 AI 芯片(H100、B200、Rubin)成本的 50-60%。谁卡住 HBM,谁就卡住算力。

GPU 为什么需要 HBM

AI 训练推理的核心是矩阵乘法,GPU 几千上万个计算核心并行处理这些运算。但并行越多,对数据供给速度的要求越高——核心要同时拿到数据才能同时开工,稍微慢一点就全体空转。算力利用率掉到 30%-50% 是 AI 1.0 事情的常态,瓶颈不在 GPU核心数量,在内存带宽供不上。

大模型推理时这个问题被放大到极致。每生成一个 token,GPU 要把整个模型权重从内存扫过一遍。GPT-4 级别几百 GB 权重,普通 DDR5 服务器内存 50 GB/s 带宽,光读一次要 10 秒以上——交互式应用根本撑不住。要做到秒级响应,带宽必须拉到 TB/s 级别,也就是普通服务器内存的 20 倍以上。

这个量级的带宽,靠传统内存架构堆不出来。DDR5 做到 50 GB/s 已经接近物理上限——引脚数量、主板走线长度、信号完整性都限制在那里。想要 20 倍带宽,不能走"优化现有方案"的路径,必须整个架构重做。

HBM 就是那套重做的架构:把内存从主板上搬下来,直接贴到 GPU 旁边;把总线从 64-bit 扩到 1024-bit 甚至 2048-bit;把传输距离从几厘米压缩到几毫米。这些动作单独看都违反常规内存设计的经济性,只有在"AI GPU 愿意为带宽付 50% 以上的芯片成本"这个前提下才成立。

所以,不是 GPU 需要更好的内存,是 AI GPU 除了 HBM 没有第二个选项。

市占率的变化

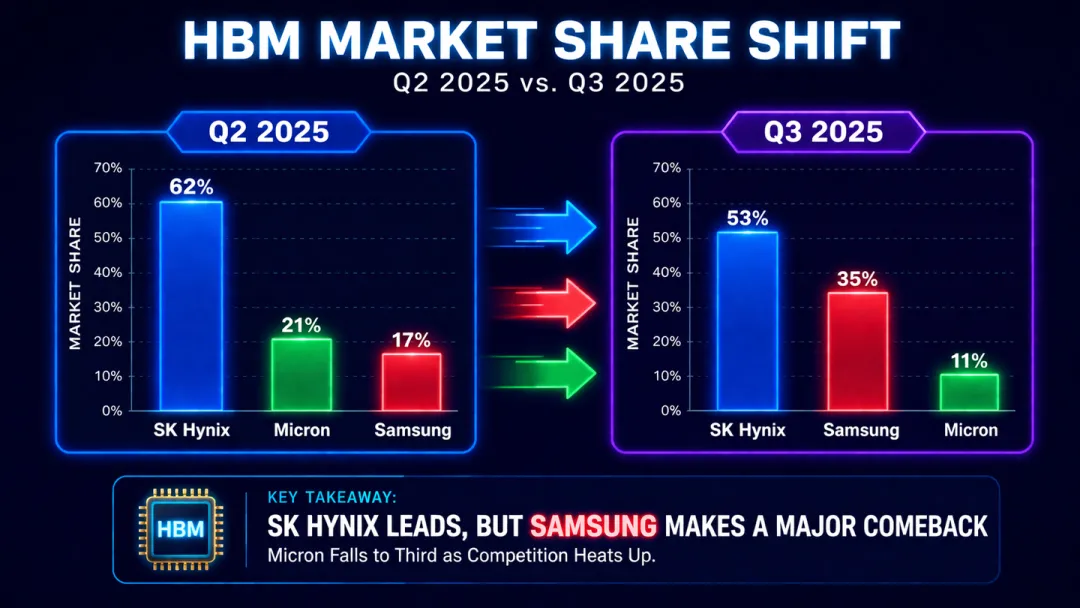

2025 Q2 的 HBM 市占率是 SK Hynix 62%、Micron 21%、Samsung 17%。Q3 变成 SK Hynix 53%、Samsung 35%、Micron 11%。UBS 对 2026 年 HBM4 市场的预测是 SK Hynix 54%、Samsung 28%、Micron 18%。

三个月里 Samsung 从 17% 翻到 35%,Micron 从 21% 掉到 11%。不是市场在洗牌,是三家在走三条不同的路。

SK Hynix:守

SK Hynix 是 HBM 里的独霸者,但它现在的战术不是继续抢份额,是主动收着打。

在 HBM3E 上拿到的单子还在吃。NVIDIA Blackwell 占高端 GPU 出货 71%,用的全是 HBM3E,SK Hynix 是主供。Rubin 上 HBM4 拿下约 70% 的分配(Yonhap 披露,UBS 模型确认)。按常理应该是继续通吃的剧本。

但 4 月 SK Hynix 主动把 HBM4 出货量下调 20-30%,省下来的产能往 HBM3E 和服务器 DDR 上倾斜。原因有两个。一是 NVIDIA Rubin 平台本身推迟了,占 NVIDIA 高端 GPU 出货比例预期从 29% 降到 22%,Blackwell 反而从 61% 升到 71%,HBM3E 需求比原预期更久。二是常规 DRAM 正在涨价,SOCAMM2 合约价已经接近 HBM3E 单价——能做服务器 DDR 就没必要硬推 HBM4。

技术层面 SK Hynix 走的是 MR-MUF(Mass Reflow Molded Underfill)路线,在 HBM3E 代验证过可靠性。16-Hi 堆叠 + 11Gbps 速率是它的瓶颈,但 NVIDIA 已经把规格降到 10Gbps,这个问题暂时不致命。

SK Hynix 最稳,但也最不急。拿到 70% 的分配,听起来是利好,实际操作里更像是"我得吃下 NVIDIA 推迟的风险"。Rubin 平台还面临网络互联从 CX8 到 CX9 的切换、功耗上升、液冷方案要重新优化。这些都不是 HBM 厂能解决的问题。SK Hynix 主动降低出货预期,是在对冲 NVIDIA 的Rubin 如期上市风险。

Samsung:追

Samsung 这两年的故事是教科书级的从王位掉下来再爬回来。

2024 Q2 它还是 HBM 老二,41% 份额。到 2025 Q2 掉到 17%,主要原因是 HBM3E 过不了 NVIDIA 的测试,加上对中国的出口限制把销售渠道砍了一半。2025 Q1 传出 1c DRAM 良率 0% 的新闻,几乎所有人都在看衰三星的存储业务。

Q3 一下翻到 35%,Q4 重夺 DRAM 整体第一(36.6% vs SK Hynix 32.9%)。关键变化是三件事叠在一起:1c DRAM 良率爬到 50-60%,目标年底 80%;2 月 12 日 HBM4 量产出货,抢在 SK Hynix 前面;通过了 NVIDIA 的 10Gbps + 11Gbps 两档测试,拿下 Vera Rubin HBM4 剩下的 30% 分配。

Samsung 开始涨价了。HBM4 logic die 价格从年初到现在涨了 40-50%。这不是"供不应求"那种被动涨价,是"我现在是少数能供应的厂商之一"的定价权谈判。产能端也在加码:2026 年 HBM 扩产 50%,年底目标 25 万 wafers/月,P5 工厂 2028 年投产。

Micron:突

Micron 更像一个策略上的投机者——投机不是贬义,是说它在做错位竞争。

它一年从 4% 干到 21%,切的是 SK Hynix 吃不下的 HBM3E 增量订单。Q3 又掉回 11%,因为 Samsung 把增量抢回去了。HBM4 上 Micron 的结局更尴尬:NVIDIA Vera Rubin 旗舰的供应商名单里没有 Micron,只能供中端推理用的 Rubin CPX,base die 设计和热管理过不了旗舰关。

反讽的是 Micron 的财报是三家里最好看的。腾出来的产能做了 DDR5,3QFY26 毛利率 81%,数据中心业务营收占比 56%,历史新高。Micron CEO Sanjay Mehrotra 在电话会上说了一句很实诚的话:现在非 HBM 业务的毛利比 HBM 还高。在别人抢 HBM 的时候往 DDR5 倒产能,是错位竞争打赢的一次范例。

长鑫:入

前面三家的故事发生在 HBM3E 到 HBM4 的代际切换上。长鑫存储的故事发生在完全不同的代际——它刚刚交付 HBM3 样品。

时间线:2024 年量产 DDR5,2025 H1 小批量 HBM2,2025 Q4 16nm 工艺 HBM3 样品交付华为,用在昇腾 910C 上(上一代 910B 用的是 HBM2E)。2026 年计划大规模量产 HBM3,2027 年 HBM3E。距离 SK Hynix 的代际差从 2024 年预估的 8 年压缩到 3-4 年,这个追赶速度超出了韩国厂商此前的预期。

产能端,2025 年底月产能到 30 万片 12 英寸,计划把 20%(约 6 万片)转给 HBM3。上海 HBM 后段封装厂 2026 年底投产。客户端不需要和 NVIDIA 对标:美国对华 HBM 出口管制越来越严,华为昇腾、寒武纪这些国产 AI 芯片没法用 SK Hynix,只能等长鑫。这个市场本身就是内循环的,长鑫的商业故事不依赖挤进国际市场。

资本端更直接。长鑫科技(CXMT 母公司)2025 年 12 月 30 日科创板 IPO 已获受理,拟募资 295 亿,预计 2026 Q1 上市,有望成为科创板历史募资第二大的 IPO,仅次于中芯国际。2025 年营收预计 550-580 亿,同比翻倍,Q3 毛利率已到 35%,2026 年有望扭亏为盈。长鑫不是在和 SK Hynix 抢份额,它在打另一盘棋。

四家的各自站位

产能上,Samsung 2026 年底 25 万 wafers/月最大,SK Hynix 次之(M15X 2027 年扩产),Micron 在 Idaho 和 Taichung 扩产但节奏慢,长鑫 30 万 wafers 但只有 20% 给 HBM。

客户上,SK Hynix 绑 NVIDIA 旗舰和 Rubin,Samsung 重新进入 NVIDIA + 拿下 AMD,Micron 在中端和推理,长鑫绑华为 + 国产 GPU 内循环。

良率上,SK Hynix 最稳,走成熟的 MR-MUF;Samsung 1c DRAM 从 0% 爬到 50-60% 还在继续;Micron HBM4 被 NVIDIA 卡在 base die;长鑫未公开验证。

但产业机会并不在现有市占率的变化

三家韩美厂商在 HBM4 上继续三分天下,长鑫在 HBM3 上吃国产 AI 芯片的内循环。但 2026 年的真变数不在这张份额表上,在两个外部因素。

一是 Rubin 的出货节奏。如果 Rubin 继续推迟,SK Hynix 和 Samsung 都要把 HBM4 产能往 HBM3E 或 DDR5 倾斜——这是 SK Hynix 4 月已经在做的。Rubin 放量越晚,Blackwell 代的 HBM3E 需求越强,Micron 的 HBM4 缺席反而显得不那么重要。

二是常规 DRAM 的价格。2025 年 DRAM 现货价年涨 171%,DDR5 合约价从 9 月翻了两倍。HBM 的超额利润溢价被拉平,做 DDR5 还是做 HBM4 成了一道算账题,不是技术问题。

真正的分叉点在 2028 年的 HBM4E 和 hybrid bonding 量产。在那之前,这场仗会在四条不同的战线上同时打。

HBM4:重新洗牌的新机会

HBM4 是三家韩美厂商过去三年的不同技术路线,第一次在同一个客户(NVIDIA)、同一个平台(Rubin)、同一个规格门槛下做正面比较。HBM3E 代 Samsung 缺席、Micron 补位,三家没真正碰过面。HBM4 是国际大厂第一次交锋,也是长鑫在 HBM3 上扑出来的同一个时间窗口。

今年 2 月 12 日Samsung抢跑出货HBM4,而NVIDIA 把HBM4规格从 11Gbps 降到 10Gbps,SK Hynix 拿下 70% 分配却砍了 20-30% 产能,Micron 被踢出旗舰供应商名单,每一步都关系到 HBM4 新的竞争格局。

下篇将聚焦分析 HBM4 存储行业的最新竞争进展。