夜雨聆风

夜雨聆风

从群核到曦智,从胜宏到礼鼎,港股硬科技IPO的“接力棒”传到了一家细分领域的“隐形冠军”手中。

深圳市汉森软件股份有限公司,这家你可能没听过名字、但全球每10台独立打印控制系统里就有它的身影的公司,已于2025年10月向港交所递表,由国金证券(香港)和中信证券联席保荐。

它不是AI大模型,不是光芯片,不是PCB——但它是全球数字打印控制系统的“隐形冠军”。2024年收入口径下,汉森软件在全球所有独立打印控制系统供应商中排名第一,市场份额5.6%。

今天我们就来拆解:这家“专精特新小巨人”的含金量到底有多高?

一、从A股转战港股:31.55亿估值的“硬核”底气

汉森软件的上市之路并非一帆风顺。公司曾于2023年10月启动A股IPO辅导,但在2025年7月终止了相关协议,转而转战港股。这个“换赛道”的决策背后,或许反映了公司对港股国际化平台和融资效率的认可。

估值锚点已经浮现:在2025年7月的股权转让中,公司每股成本约50元人民币,整体估值约为31.55亿元人民币(约34亿港元)。这个估值水平,对于一家2024年净利润1.4亿元的公司来说,对应约22.5倍PE。考虑到港股折价因素,发行估值或有进一步下探空间。

监管进展:2025年11月,港股IPO申请获中国证监会接收材料;12月,证监会要求公司补充说明募集资金用途、股权结构等事项。这意味着上市流程正在推进中,但具体招股时间尚未敲定。

出身不凡:公司是国家级专精特新“重点小巨人”企业、国家知识产权优势企业,累计获得授权专利430件。其数码打印技术较传统印刷可节约20%-40%墨水,减少96%污染排放——这是实实在在的“绿色技术”加分项。

二、财务“双刃剑”:营收增长VS利润骤降

翻开招股书,汉森软件的财务数据呈现鲜明的“两张皮”:

亮眼的数据:

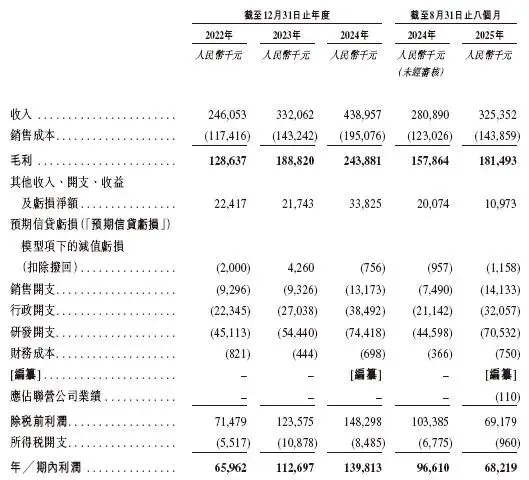

营收持续增长:2022年2.46亿元 → 2023年3.32亿元 → 2024年4.39亿元,复合增长率33.6%

2025年前8个月营收3.25亿元,同比增长15.66%

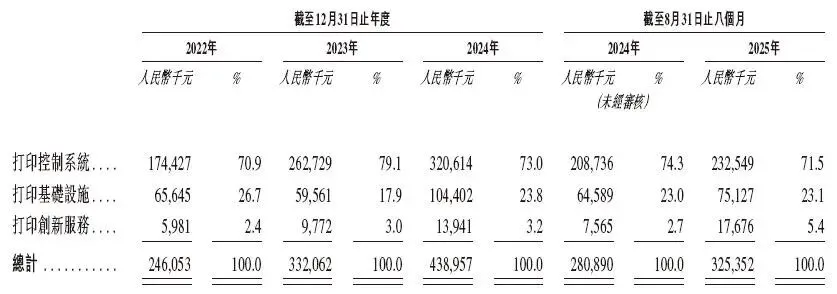

打印控制系统是主力,2025年前8个月贡献2.33亿元,占总收入71.5%

需要关注的数据:

2025年前8个月净利润仅6821.9万元,同比下降约30%!净利率从34.4%骤降至21.0%

利润下滑主因:销售费用同比增长88.7%,研发费用增长58.1%,行政费用增长51.6%——三费增速远超毛利增长

存货账面价值达1.15亿元,较2024年末暴增174.1%;存货周转天数从71.2天升至132.5天

应收账款余额8.72亿元,较2024年末增长98.2%

积极信号:打印创新服务是增速最快的板块,2025年前8个月收入激增133.7%,虽然目前仅占总收入5.4%,但代表公司正在向SaaS等高毛利业务转型。

一句话总结:公司正处于“以利润换未来”的扩张期,费用激增侵蚀了短期盈利,但研发和销售投入或为长期增长埋下伏笔。

三、锚定阵容猜想:谁会成为“压舱石”?

截至发稿,汉森软件的基石投资者名单尚未公布。但基于其产业地位和股东背景,可以进行合理推演:

“国家级基金”大概率现身。作为国家级专精特新“小巨人”,公司可能获得大基金、社保基金等“国家队”的关注。这些资金的入局不仅提供资金,更是对公司技术实力的“官方认证”。

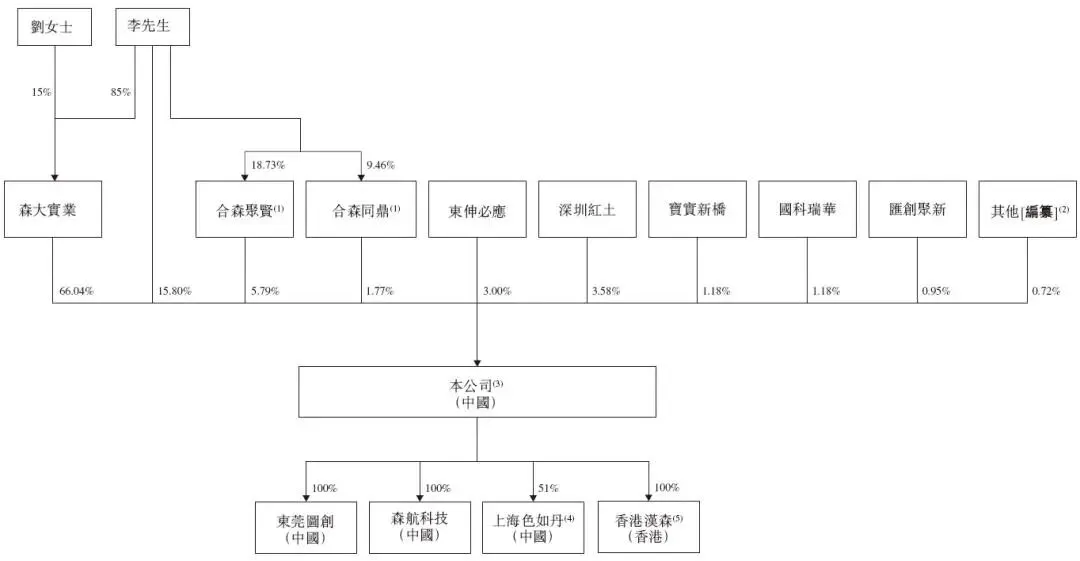

产业资本值得关注。公司2025年8月收购了上海色如丹的控股权(总价3.37亿元),目的是增强对数字打印核心耗材的管理能力。这表明公司正在通过并购整合上下游,相关产业链伙伴或存在战略入股意愿。

海外长线基金或参与。公司业务覆盖全球,海外收入占比较高。T. Rowe Price、Fidelity等长期关注中国制造业的外资基金,存在参与锚定的可能性。

参考近期案例:胜宏科技近20家基石认购近10亿美元,群核科技9家基石认购4.55亿港元。汉森作为细分赛道龙头,其锚定阵容的“含金量”值得期待。

四、打新概率推演:还有哪些“未知数”?

汉森软件目前处于“递交申请、证监会反馈”阶段,距离正式招股仍有流程要走。以下几个关键变量值得提前关注:

认购倍数会多高? 参考群核科技1591倍的“疯狂”和胜宏科技295倍的“火热”,汉森作为“细分赛道全球第一”的稀缺标的,公开发售倍数大概率处于高位。但需注意:公司2025年利润大幅下滑的事实或对认购热情造成一定影响。

估值如何锚定? 2025年7月股权转让估值约31.55亿元(34亿港元)。若发行估值维持在这一水平,对应2024年净利润的PE约为22.5倍。但考虑到2025年利润下滑,实际发行PE可能更高。若发行估值较A股同类公司存在折价,或为二级市场留出空间。

风险点也需要正视:

利润下滑趋势能否扭转?2025年前8个月净利率腰斩,若费用增速无法有效控制,全年盈利或继续承压

存货与应收账款“双高”:存货周转天数近乎翻倍,应收账款余额接近9亿元,现金流或面临压力

74.5%的存货面临过时风险:截至2025年9月30日,仅25.5%的存货被使用或售出

客户集中度风险:具体数据尚未披露,但需关注

五、小结:细分龙头的“港股闯关”值得跟踪

汉森软件的故事,是中国制造业“隐形冠军”走向资本市场的又一个注脚。

它不像AI大模型那样“性感”,但它是全球打印产业链上不可或缺的一环;它的利润在短期承压,但研发投入和并购整合正在为未来铺路。

对于关注港股的投资者而言,汉森软件的上市进程值得持续跟踪。关键时间节点包括:证监会备案完成时间、港交所聆讯日期、招股启动时间。

当然,从递表到挂牌,中间还有多个环节。这家“小巨人”能否在港股获得应有的估值认可,我们拭目以待。

关注“得财经”,掌握更多港股锚定信息。

附:汉森软件港股IPO预期数据速览(注:公司已递表,待港交所聆讯,以下基于招股书及公开信息整理)

| 招股时间 | |

| 中签结果公布时间 | |

| 暗盘时间 | |

| 上市日期 | |

| 全球发售量 | |

| 分配机制 | |

| 发行价区间 | |

| 每手买卖单位 | |

| 入场费 | |

| 香港公开发售手数 | |

| 香港公开发售货量金额 | |

| 新股发行占比 | |

| 募资总额 | |

| 总市值 | |

| 发行市盈率 | |

| 基石投资人 | |

| 保荐/联席保荐人 | |

| 绿鞋机制/稳价人 |

财务速览(基于招股书):

2022-2024年营收:2.46亿→3.32亿→4.39亿元,CAGR 33.6%

2024年净利润:1.4亿元

2025年前8个月营收:3.25亿元(+15.66%),净利润6821.9万元(-30%)

2025年前8个月毛利率/净利率:21.0%(较2024年的34.4%下降)

存货:1.15亿元(较2024年末+174.1%),周转天数132.5天

应收账款:8.72亿元(较2024年末+98.2%)

网友经验参考 :

汉森目前处于“递表待聆讯”阶段,距离正式招股还有证监会备案、港交所聆讯等流程。值得关注两个信号:一是2025年利润大幅下滑的趋势能否在2026年扭转;二是存货和应收账款的“双高”问题是否改善。若最终成行,作为“全球打印控制系统第一股”的稀缺性溢价或值得期待,但短期盈利承压的事实可能压制估值。建议关注正式招股书披露的定价区间和基石阵容后再作判断。

(不构成任何投资建议,投资有风险,入市需谨慎)

#汉森软件港股IPO上市 #汉森软件港股锚定基石投资暗盘打新