夜雨聆风

夜雨聆风薄膜铌酸锂(TFLN)产业在2026年迎来了关键的“量产元年”,正从实验室走向规模化应用,尤其是在AI算力驱动下,成为下一代高速光通信的核心材料。今天我们一起来深度梳理一下炒得火热的投资机会。

一、薄膜铌酸锂产业爆发驱动因素

薄膜铌酸锂(Thin-Film Lithium Niobate,TFLN)正站在产业爆发的临界点,核心驱动因素来自三大需求共振:

1. AI算力基建进入"超高速互联"时代

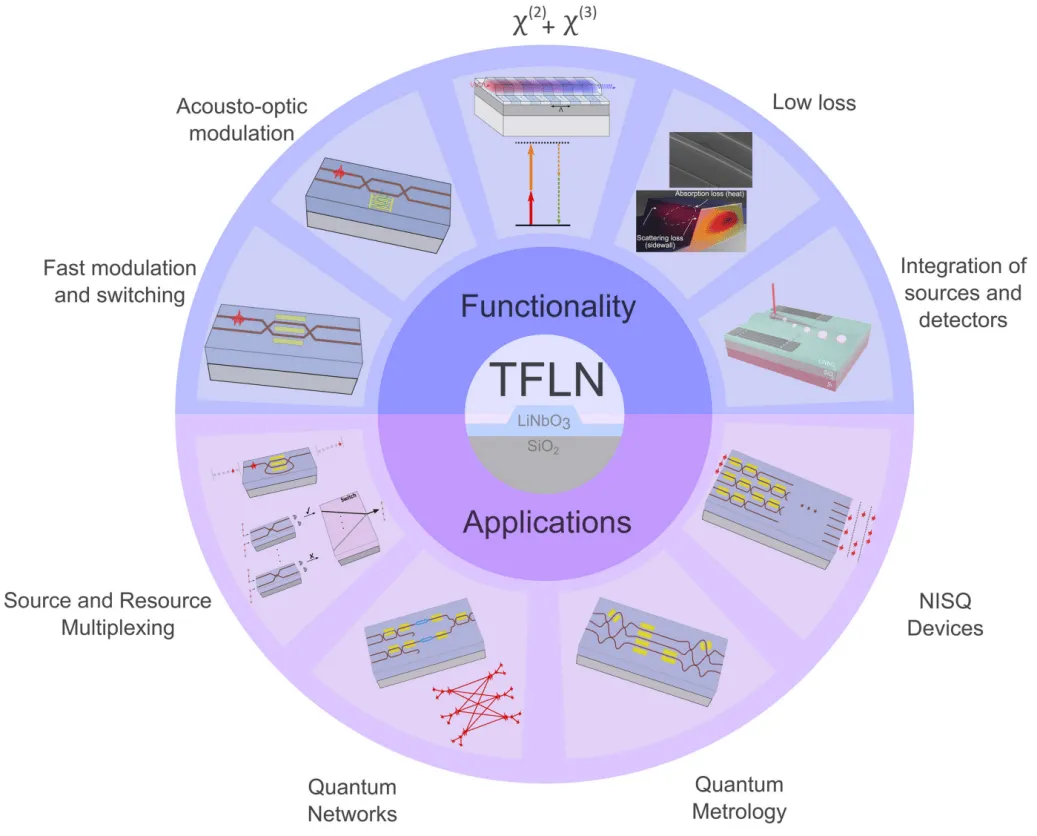

随着英伟达、谷歌等头部厂商百万卡级智算集群的建设,光互连速率已从400G向800G、1.6T乃至3.2T跃升。传统的硅光(SiPh)和磷化铟(InP)材料在带宽和功耗上已逼近物理极限。而薄膜铌酸锂凭借其超高带宽(>100GHz)、低功耗(降低30%-40%)和超低驱动电压(仅为InP方案的60%)、超低插入损耗、小型化潜力等优势,成为突破“速率墙”的理想甚至必选方案。

2026年3月,国家信息光电子创新中心发布业内首款170GHz铌酸锂薄膜光电调制器,为3.2T光模块商用化提供关键支撑 。国内头部智算厂商已官方公示突破240G波特薄膜铌酸锂调制技术,并将其作为百万卡级自主智算集群高速互联的核心支撑 。

2. 国产替代窗口期打开

薄膜铌酸锂调制器长期被富士通、住友等日企垄断,国内国产化率曾不足5%。2025年以来,光库科技等企业实现8英寸晶圆级量产突破,打破海外长达十年的技术封锁 。在中美科技博弈背景下,供应链自主可控成为刚需。

3. 技术成熟度跨越临界点

根据QYResearch预测,全球薄膜铌酸锂光子芯片代工市场规模预计2032年将达到6亿美元,2026-2032年复合增长率高达49.1% 。6英寸TFLN晶圆良率已突破65%,8英寸量产良率稳定在98%以上,标志着产业从实验室走向规模化商用 。

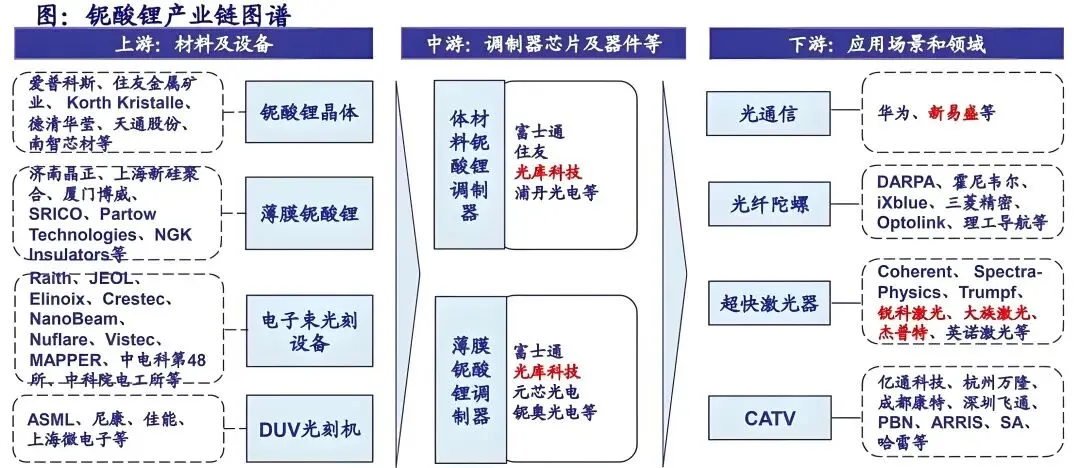

二、产业链全景图:从晶体到光模块的四层架构

薄膜铌酸锂产业链可分为上游材料、中游器件、下游光模块、终端应用四大环节:

上游材料(铌酸锂晶体/晶片) → 中游器件(调制器芯片/器件) → 下游光模块(800G/1.6T模块) → 终端应用(AI数据中心/6G/激光雷达)

1. 上游材料:晶体生长与晶圆制造

核心环节:铌酸锂单晶生长 → 晶圆切割抛光 → 薄膜化制备(Smart-Cut/离子切片工艺)

关键公司:

产业地位:中国已成为全球铌酸锂制造重镇,产能占全球42%(Credence数据)。天通股份与福晶科技合计占据全球铌酸锂晶体市场约17%份额 。

2. 中游器件:调制器芯片与光引擎

核心环节:薄膜铌酸锂调制器芯片设计 → 晶圆代工 → 封装测试

关键公司:

技术突破:光库科技96GBaud和130GBaud薄膜铌酸锂相干驱动调制器已实现批量出货,传输速率可达1600Gbps,单器件即可实现C+L波段全覆盖 。公司已成为谷歌OCS(光交换)设备核心供应商,承担超过70%的代工份额,在英伟达DGX H100集群中AM70调制器已通过实测 。

3. 下游光模块:系统集成与封装

核心环节:光模块设计 → 封装测试 → 系统集成

关键公司:

4. 终端应用:AI数据中心与新兴场景

核心应用场景:

AI智算中心:薄膜铌酸锂调制器是800G/1.6T/3.2T光模块的核心器件,功耗较硅光方案低40%、传输效率提升20%,完美适配AI集群对低功耗、高带宽的极致需求 。

CPO(共封装光学):薄膜铌酸锂凭借低驱动电压和小型化潜力,成为CPO架构的最优解,光库科技已形成"调制器+光纤阵列"全链路解决方案 。

激光雷达:1550nm激光雷达光源模块已通过车规认证,切入比亚迪、小鹏等车企供应链 。

卫星通信:已批量供货SpaceX、中国星网,航天级光隔离器在500W级市场市占率超60%

三、重点公司深度介绍

1. 光库科技(300620):薄膜铌酸锂国产替代绝对龙头

核心逻辑:全球仅有的三家(与富士通、住友并列)实现8英寸薄膜铌酸锂晶圆级量产的企业之一,国内唯一能量产薄膜铌酸锂调制器的公司 。

技术壁垒:

拥有40年铌酸锂调制器研发与生产历史,掌握芯片设计、芯片制程、封装和测试等全链条核心技术 (IDM)

AM70调制器带宽70GHz,驱动电压仅1.8V,线性度误差控制在0.5dB以内,技术指标对标国际龙头

珠海三期、武汉OCS基地已投产,泰国基地2026年试生产,形成月产5000只AM70调制器的制造能力

客户生态:

英伟达:1.6T光模块核心供应商,AM70已通过DGX H100集群实测

谷歌:承担超过70%的OCS设备代工份额

博通:保偏光纤阵列(FAU)独家供应商

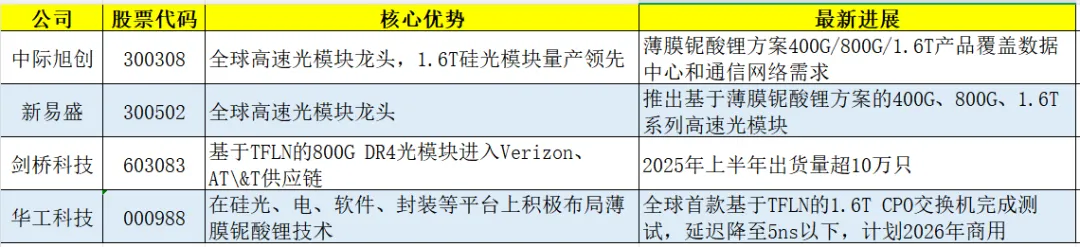

中际旭创:光纤阵列产品占其采购量约80%

业绩催化:2025年Q2营收同比增长80%,主要来自TFLN调制器订单 。

2. 天通股份(600330):铌酸锂晶片材料核心供应商

核心逻辑:国内唯一实现8英寸铌酸锂晶圆量产的上市公司,全球少数能批量生产铌酸锂晶体的企业 。

技术进展:

6英寸铌酸锂晶片良率超90%,8英寸晶圆量产良率稳定

与青禾晶元合作攻关低损伤表面活化、高质量键合技术,共同优化异质集成工艺

2025年调减传统射频压电晶圆产能,增加高端压电异质晶圆投入,优化产品结构

业绩爆发验证产业趋势:光库科技2025年全年实现归母净利润1.77亿元,同比暴增164%,其中光通讯器件营收同比增长100.37%。更值得关注的是,2026年一季度业绩预告显示,单季度归母净利润达4,370万–4,587万元,同比预增303%–323%,扣非净利润预增551%–571%,已连续5个季度实现高速增长 。这一业绩曲线清晰显示,薄膜铌酸锂调制器从2025年3月量产(AM70型号月产能5000只、良率98%)到2026年全面放量的产业进程正在加速兑现

3. 福晶科技(002222):高纯度晶体材料龙头

核心逻辑:全球非线性光学晶体龙头,中科院物构所技术背景,为薄膜铌酸锂提供高纯度原材料 。

竞争优势:

铌酸锂晶体纯度达99.999%,用于TFLN调制器核心波导层制造,全球市占率超30%

业绩持续高增验证产业景气度:福晶科技2025年全年实现营业收入11.56亿元,同比增长32.05%;归母净利润2.62亿元,同比增长19.88% 。盈利质量稳居行业前列 。

在铱金价格低位时储备原材料,较海外同行具备成本优势

最新动态:产线较为饱和,二期D楼、南屿厂区等在建项目推进中,2026年有望持续扩产 。

四、风险提示:高景气背后的五大隐忧

1. 技术替代风险:硅光方案的竞争压力

硅基氮化镓(GaN)调制器和硅光调制器技术持续进步,若硅光方案在200G以上速率取得突破,可能挤压薄膜铌酸锂市场份额 。Intel等厂商的硅光技术路线仍是潜在威胁 。

2. 产能过剩隐忧:中低端产品或陷价格战

2026年全球800G光模块规划产能超800万只,但实际需求仅约420万只,中低端产品可能面临供需失衡 。薄膜铌酸锂调制器虽处于高端赛道,但若行业扩产过快,仍需警惕价格压力。

3. 量产良率瓶颈:工艺稳定性待验证

TFLN调制器的晶圆级封装良率目前约70%,需突破电子束光刻、干法刻蚀等设备依赖 。虽然光库科技宣称良率达98%,但行业整体良率提升仍需时间,工艺波动可能影响交付。

4. 地缘政治风险:设备进口受限

美国对华半导体设备出口管制可能延缓薄膜化工艺进展,国产设备替代需要时间 。高端光刻机、刻蚀机等核心设备进口受限,可能影响8英寸以上晶圆量产进度。

5. 估值泡沫风险:短期涨幅透支预期

部分薄膜铌酸锂概念股短期涨幅超200%,需警惕回调压力 。产业链从"0到1"的突破已部分反映在股价中,后续需业绩持续兑现支撑估值。

五、投资展望

薄膜铌酸锂是AI算力基建的"隐形引擎",当前正处于渗透率爆发前夜。投资策略建议:

2026年投资者应重点关注:

2026年4月29日:福晶科技2026年一季报披露(观察上游材料需求)

2026年Q2:光库科技泰国基地试生产进展,海外产能落地情况

2026年中报:薄膜铌酸锂调制器出货量是否达到月产能5000只上限,是否启动扩产

2026年Q3:英伟达下一代GPU(Rubin架构)配套光模块供应商名单确认

全年:1.6T光模块在谷歌、Meta等云厂商的渗透率提升进度

上游看材料壁垒(天通/福晶)、中游看量产能力(光库/德科立)、下游看客户卡位(中际/新易盛)。

免责声明:本文仅供参考,不构成投资建议。薄膜铌酸锂产业处于快速变化期,技术路线、竞争格局、供需关系可能随时变化,投资者应关注公司定期报告及行业动态,独立做出投资决策。光通信产品迭代迅速,需警惕技术路线变更风险。

本文数据截至2026年4月17日,部分信息引用自上市公司公告、券商研报及行业研究机构,如有更新以最新披露为准。