夜雨聆风

夜雨聆风写在之前:个人认为还是偏保守了

一、核心结论

GS在最新两篇报告中上调800G及以上光模块需求预测,并维持对行业景气度的积极判断。

核心变化包括:

上调800G及以上光模块出货预测 1.6T进入规模部署阶段 3.2T进入预测模型 AI服务器需求仍是主要驱动力

GS上调800G以上光模块出货量预测:

GS预计:

800G以上产品占高速光模块比例:

从结构来看,行业正在进入新一轮速率升级周期。

二、AI服务器需求仍是高速光模块增长的核心驱动

GS预计AI服务器出货量仍将保持较高增长:

相比之下:

传统服务器需求增长较为平稳:

GS指出:

AI服务器对网络能力依赖程度更高。

随着AI模型规模扩大,集群内部通信需求同步增加,带动高速光模块需求提升。

三、速率升级仍是行业最核心变量

GS认为:

光模块行业速率升级路径较为明确:

800G → 1.6T → 3.2T

速率升级反映的是:

单链路带宽持续提升。

随着AI服务器规模扩大,需要更高带宽连接不同计算节点。

高速率产品占比持续提升:

行业结构正在向更高速率产品迁移。

四、800G仍是当前主流产品

GS预计:

800G仍将在未来几年保持较高出货量:

800G仍是当前AI集群部署的主流方案。

GS上调800G需求预测,主要反映AI服务器建设节奏仍快于此前预期。

五、1.6T进入规模部署阶段

GS预计:

1.6T出货量将持续增长:

从市场规模看:

1.6T市场规模已超过800G:

说明:

1.6T正在成为新的主要增长来源。

六、3.2T进入预测模型

GS预计:

3.2T将在预测期后期开始出货:

GS提到:

Rubin Ultra将推动3.2T adoption。

意味着:

更高速率产品已经进入产业规划阶段。

七、市场规模变化

GS预测高速光模块市场规模如下:

单位:USD mn

1.6T市场规模持续扩大。

八、AI集群对高速光模块的需求

GS在NVL72架构测算中指出:

AI服务器将采用不同速率光模块以满足网络需求。

GS认为:

随着AI服务器规模扩大,

高速光模块需求将持续增长。

九、硅光渗透率变化

GS预计:

硅光渗透率将持续提升:

GS表示:

更高速率模块需要更高激光器密度。

十、总结

GS两篇报告核心信息:

AI服务器需求持续增长,

推动高速光模块需求上修。

800G仍处放量阶段,

1.6T进入规模部署区间,

3.2T进入预测模型。

高速光模块需求预计将持续增长。

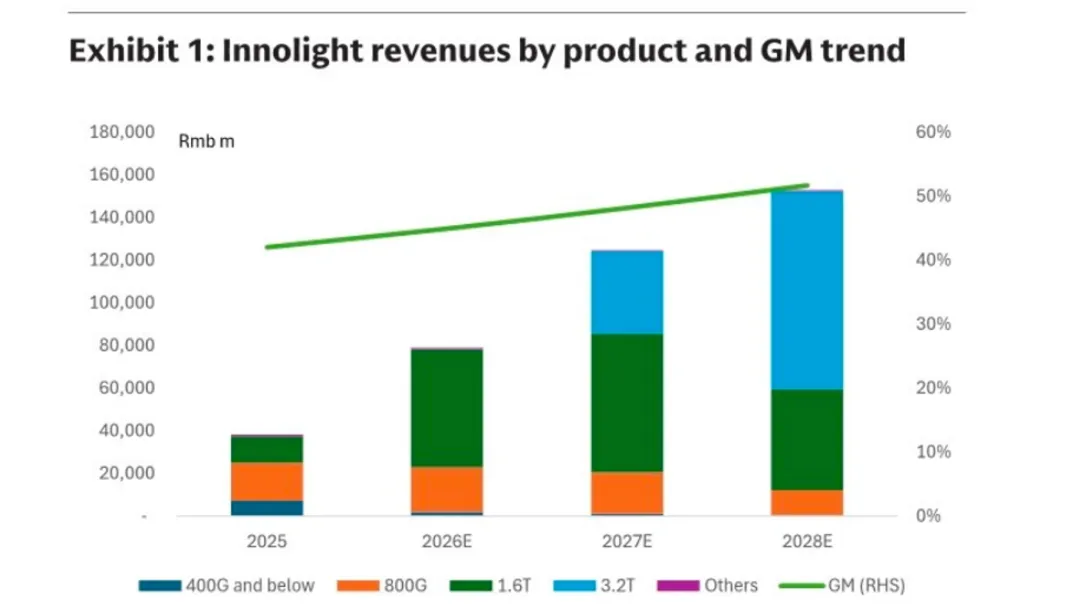

最后 附上一张GS基于旭创的分析图