夜雨聆风

夜雨聆风

一家为iPhone造了十几年玻璃的公司,突然宣布要造机器人、做AI服务器、甚至上天造卫星,这背后是一场豪赌还是一次精准的转型?

文|Frank,朴拙投研团队

编辑|Suri

“我们不只是做玻璃的。”这句话如果放在五年前,可能没人会信。但今天,当蓝思科技(300433.SZ)的董事长周群飞说出这句话时,资本市场已经给出了回应。

2026年4月,这家曾经以“苹果玻璃供应商”闻名的公司,市值已突破1500亿元。而推动这一变化的,正是它从消费电子精密制造龙头向AI硬件全产业链平台的华丽转身。

01 转型之路

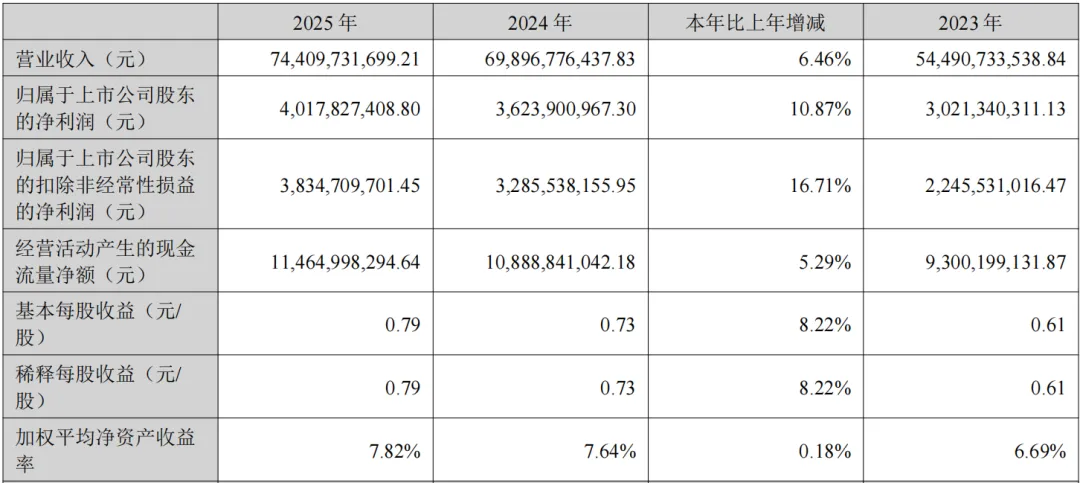

蓝思科技的转型并非一蹴而就。2025年,公司营收达到744.10亿元,同比增长6.46%;归母净利润40.18亿元,增长10.87%。这些数字背后,是业务结构的悄然变化。

*资料源于蓝思科技2025年年度报告

传统业务仍是基本盘:智能手机与电脑类业务贡献了82.23%的营收,达到611.84亿元。但新兴业务的增长势头更为迅猛。

具身智能机器人业务在2025年实现规模化交付,营收突破10亿元;AI服务器业务通过战略收购和自研产品,已完成“结构件+液冷+存储”的初步布局;商业航天业务的核心产品航天级UTG玻璃已进入客户验证阶段。

*资料源于东方财富

“我们正在从单一的消费电子供应商,向多元化的AI硬件平台型企业演进。”一位接近公司管理层的人士表示。

02 短期催化剂

2026年下半年,蓝思科技将迎来多个重要节点。

首先是苹果首款折叠屏手机的发布。作为UTG玻璃等核心部件的独家供应商,蓝思科技将从2026年4月开始小批量出货,下半年进入大规模量产阶段。这一项目预计将显著提升公司的单机价值量和盈利能力。

其次是AI服务器业务的落地。公司拟收购英伟达RVL认证供应商元拾科技,切入AI服务器机柜、液冷散热等核心环节,预计2026年第二季度完成交割。同时,自研的企业级SSD固态硬盘已于2026年3月实现批量出货。

机器人业务也在加速放量。公司已与智元机器人、越疆科技等国内头部客户及特斯拉等北美客户建立深度合作,2025年人形机器人和四足机器狗出货量已过万台。2026年,公司将为特斯拉供应AI头部总成,并与中移动等合作开拓商业场景,预计出货量将实现翻倍以上增长。

03 长期逻辑

蓝思科技的长期战略可以概括为“平台化转型”。公司正利用其在消费电子领域积累的精密制造、材料科学和垂直整合能力,系统性地向三大高增长AI硬件领域扩张。

*资料源于网上公开信息整理

在具身智能领域,公司已构建从核心零部件到整机代工的全产业链能力,并建成具备年产50万台具身智能机器人能力的永安园区。凭借与特斯拉、智元等头部客户的深度绑定,蓝思科技有望成为机器人时代的“富士康”。

AI服务器领域,通过收购元拾科技,公司获得英伟达服务器机柜、液冷散热系统的核心供应商资质。同时,公司自主布局SSD固态硬盘和HDD玻璃基板,形成“结构件+液冷+存储”的全链条产品矩阵。

最令人意外的是商业航天领域。公司将UTG超薄柔性玻璃技术拓展至航天领域,用于制造新一代低轨卫星的柔性太阳翼。该材料是解决大面积、轻量化、长寿命太阳翼封装的唯一选择,技术壁垒极高。

04 财务健康度

从财务数据看,蓝思科技的转型正在稳步推进。

2025年,公司经营活动产生的现金流量净额高达114.65亿元,是归母净利润的2.85倍,表明主营业务“造血”能力非常强劲。资产负债率从2024年末的39.71%下降至2025年末的34.68%,为历史较低水平。

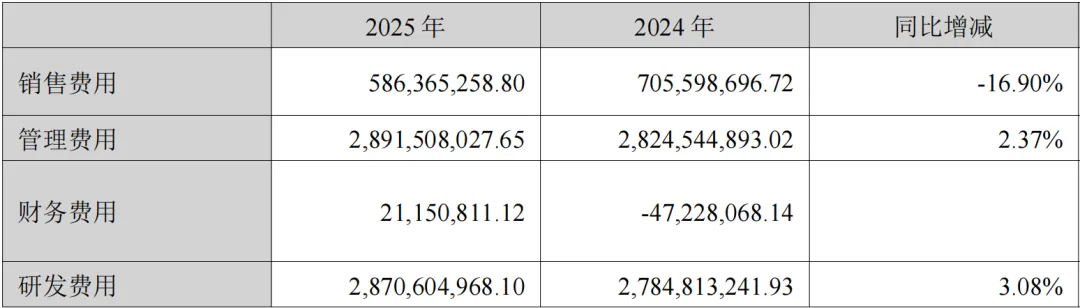

研发投入方面,公司2025年研发费用为28.71亿元,占营收比例为3.86%。虽然比例略有下降,但绝对金额仍在增加。

*资料源于蓝思科技2025年年度报告

“公司ROE的提升主要由内生性的盈利能力增强所驱动,而非依赖于财务杠杆的放大,增长质量较高。”一位券商分析师指出。

05 同业对比

与同行相比,蓝思科技的转型路径具有独特性。

立讯精密(002475.SZ)和工业富联(601138.SH)同样在向AI硬件领域拓展,但蓝思科技在材料科学和精密制造方面的积累更为深厚。特别是在玻璃材料领域,公司拥有超过30年的研发经验和工艺积累。

“蓝思科技的优势在于,它能够将消费电子领域的技术积累,快速复制到机器人、AI服务器等新兴领域。”一位行业观察人士表示。

从估值角度看,截至2026年4月15日,蓝思科技的PE(TTM)为39.89倍,高于福耀玻璃的16.48倍,但低于工业富联的34.29倍。市场给予的溢价,反映了对其转型前景的期待。

06 风险与挑战

转型之路并非一帆风顺。蓝思科技面临多重风险。

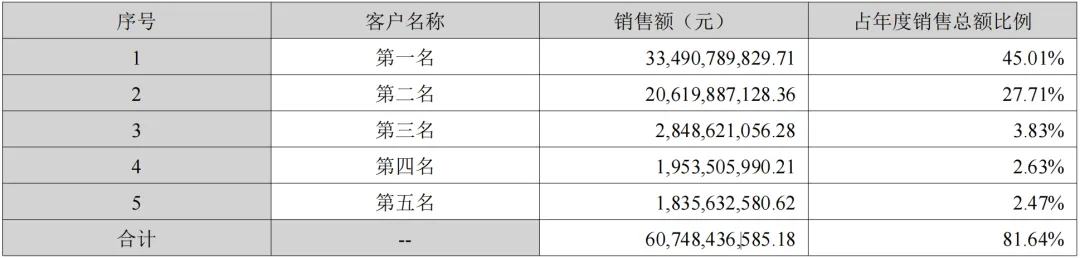

客户集中风险首当其冲。2025年,公司对苹果的销售额为334.91亿元,占年度销售总额的45.01%。虽然公司正在积极拓展新客户,但对大客户的依赖度仍然较高。

*资料源于蓝思科技2025年年度报告

新兴业务的不确定性也是重要风险。具身智能、AI服务器、商业航天等新业务尚处于发展初期,技术路径、商业模式和市场需求都存在较大不确定性。

宏观经济波动、原材料价格上涨、汇率波动等因素,也可能对公司的盈利能力造成影响。

“市场对公司2026年的业绩增长抱有较高期待,但对上半年业绩可能偏弱存在预期,主要关注点已转向下半年的新品周期和新业务放量。”一位投资机构人士表示。

07 结语

2026年3月31日,蓝思科技发布了2025年年报。在业绩说明会上,管理层用“稳健增长”和“突破性进展”两个词概括了过去一年的表现。

如今,这家公司的生产线正在同时生产着iPhone的玻璃盖板、特斯拉机器人的关节模组、英伟达服务器的液冷系统,以及未来可能飞向太空的卫星太阳翼。

从消费电子到AI硬件,从地面到太空,蓝思科技的转型故事才刚刚开始。而资本市场正在密切关注:这家“玻璃匠”能否真正蜕变为“AI硬件全能王”?

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!